Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Финансирование и бюджетирование проекта.

| Функция управления стоимостью включает в себя предварительную оценку расходов, связанных с проектом, определение сметы расходов, источников финансирования и бюджета проекта, планирование денежных потоков, прогнозирование доходов и прибылей, контроль за расходованием и поступлением денежных средств и принятие решений в случаях превышения расходов и других отклонений от финансовых планов.

|

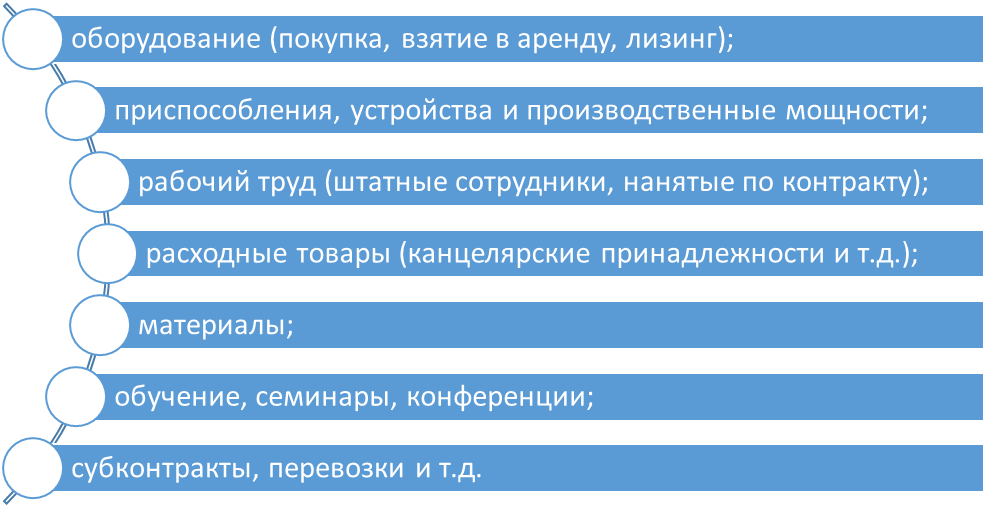

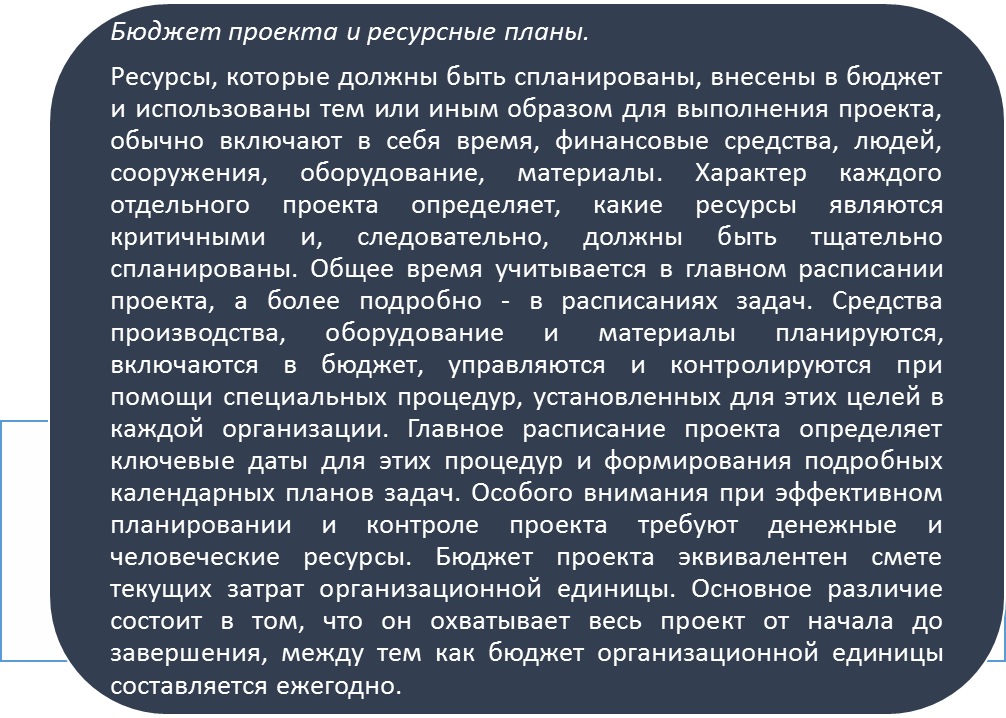

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

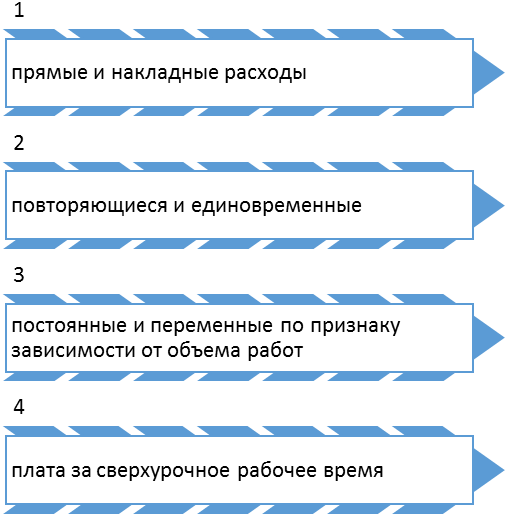

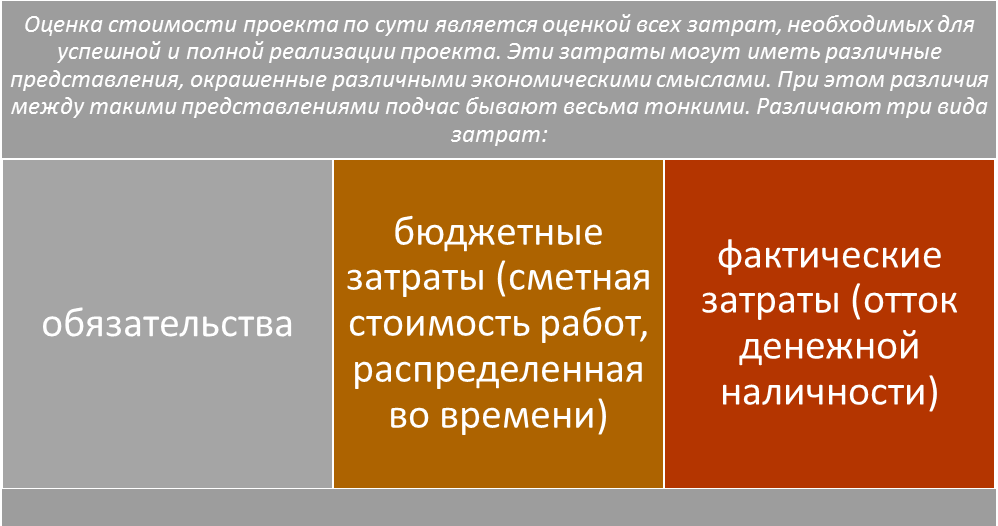

В проекте все затраты можно классифицировать по нескольким основаниям. Традиционный подход к классификации затрат, позволяет выделить следующие из них:

Апеллируя к структуре жизненного цикла проекта его стоимость включает будет определяться следующими составляющими:

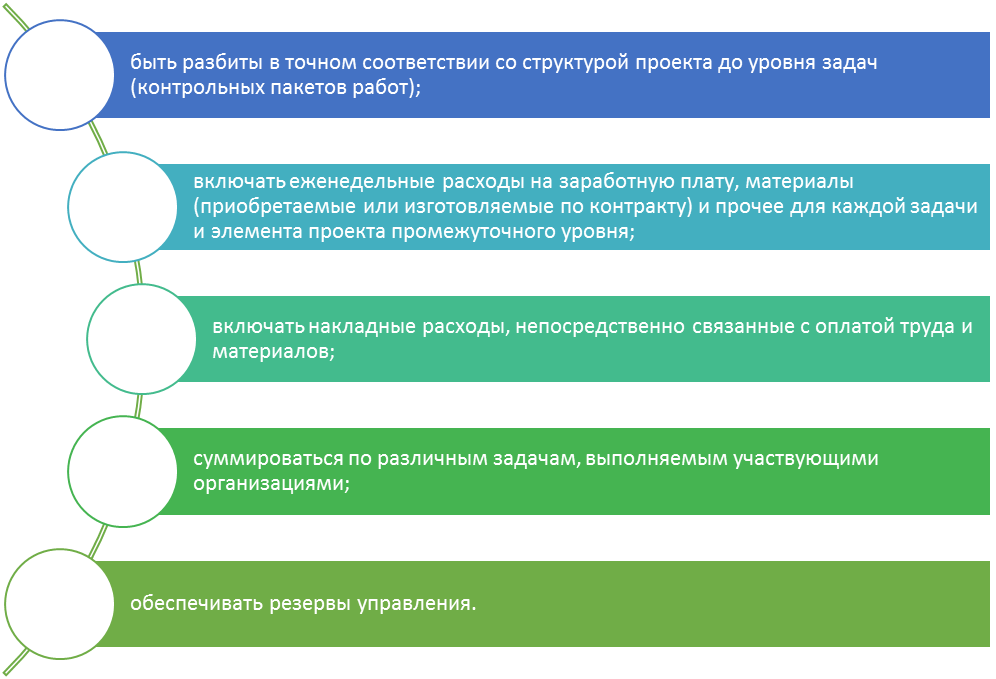

Обратим внимание, что в проекте прямые затраты должны:

| Бюджет косвенных расходов включает в себя расходы на гарантийное обслуживание и штрафы, экспертизы НИОКР, услуги и комиссионные сборы, затраты на финансовые операции, маркетинг, общие административные и инвентаризационные затраты и т.д. Бюджет косвенных расходов устанавливается для всего проекта без разбиения на конкретные задачи. При необходимости, чтобы облегчить планирование привлечения фондов в проект, его можно определять на поквартальной основе в течение жизненного цикла проекта.

|

| Общий бюджет проекта, состоящий из бюджетов прямых и косвенных расходов, включает также прогнозируемые валовую и чистую прибыли. Бюджет проекта устанавливается на фазе подготовки предложения. Первоначально он содержит достаточно грубые оценки. По мере разбиения проекта руководители функциональных подразделений, ответственные за выполнение задач, осуществляют более подробную оценку на уровне задач. Посредством повторяющихся (итеративных) циклических проходов “сверху вниз” и “снизу вверх” менеджер проекта и руководители функциональных подразделений достигают взаимоприемлемых оценок стоимости и бюджетов по каждой задаче.

| | Когда получено разрешение на выполнение проекта (например, заключен контракт, утвержден бизнес-план научно-исследовательских и конструкторских работ или запрос на авторизацию проекта), дальнейшие переговоры отражают любые изменения относительно предложенных оценок. Затем составляется и утверждается бюджет проекта совместно с бюджетами отдельных задач; авторизуется выполнение работ по проекту. Рекомендуется, чтобы существующие форматы бюджета были адаптированы к каждой функциональной единице для того, чтобы наилучшим образом служить нуждам управления проектом.

|

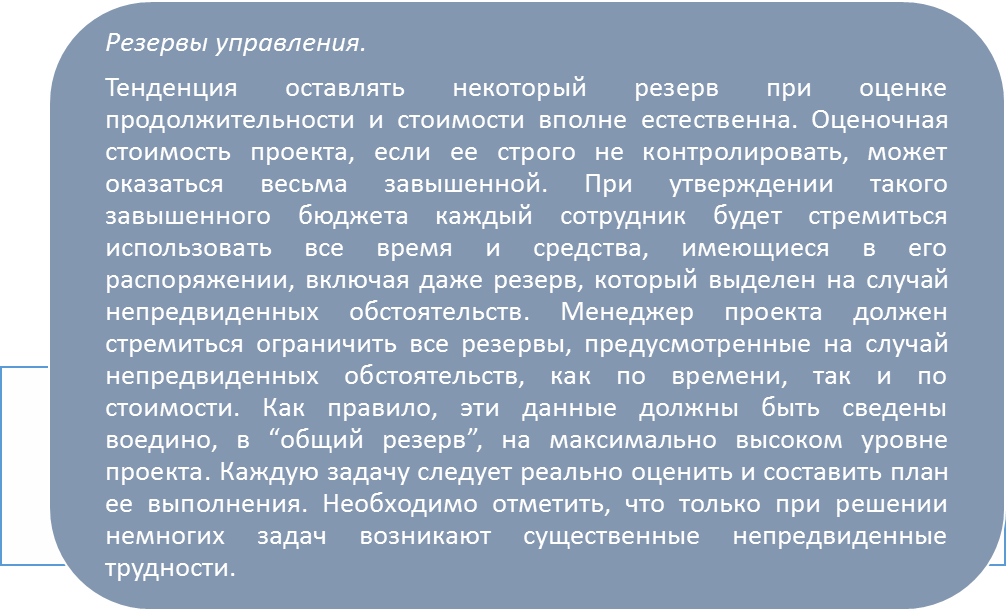

| Проблема управления состоит в том, что невозможно заранее предсказать, в каких работах подобные трудности возникнут. Следовательно, при формировании общего резерва управления контролер или менеджер проекта имеет возможность распределять фонды резерва для преодоления непредвиденных проблем. Это сведет к минимуму изменение фондов для всех других задач. Если резерв не используется полностью, то его остаток переводится в накопленную прибыль. Как следствие, рекомендуется, чтобы по каждому проекту формировался только один резерв на непредвиденные обстоятельства (и ему сопоставлялся бы один номер счета). Притом должны существовать процедуры распределения такого резерва по разным задачам во время выполнения проекта.

|

| Это требует установления жестких, но реальных рамок бюджетов и срока исполнения каждой задачи. При первоначальном расчете величины резерва в сложных проектах обычно выделяется сумма, равная примерно 10% от прямых затрат. Если установлены нереалистично низкие первоначальные бюджеты, или пришлось произвести непредвиденные большие траты, резерв на случай непредвиденных обстоятельств может стать отрицательным. В этом случае менеджер проекта вынужден изыскивать дополнительные фонды у руководства, пытаясь одновременно найти способы возможного в рамках проекта сокращения объема или снижения качества работ, чтобы привести бюджет к требуемому уровню.

|

Обратим внимание, что в проекте бюджет задачи должен:

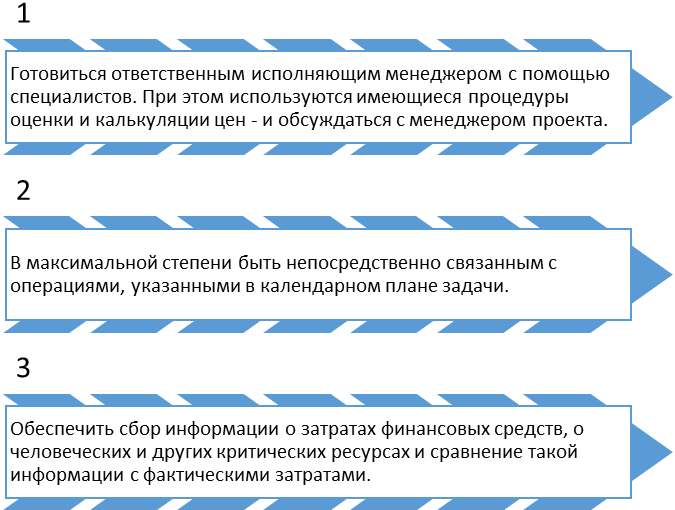

| Расписания и бюджеты производственных задач. Опираясь на разработку продукта в соответствии с предложением, контрактом, определением научно-исследовательских работ и инженерно-технической документацией,производственный отдел готовит оценку стоимости и бюджет каждой производственной задачи. Группа управления производственными процессами составляет календарный план поставок, выполняемых производственными подразделениями. Эти операции осуществляются в ходе переговоров между руководителем проекта по производству и менеджером проекта с привлечением инженера и других членов команды проекта в случае необходимости. И бюджеты, и календарные планы должны соответствовать главному календарному плану и общему бюджету проекта. О наличии отклонений по срокам или стоимости следует немедленно проинформировать менеджера проекта или руководство более высокого уровня.

| | Производственные задачи могут включать повторяющиеся или неповторяющиеся расходы - либо те и другие. Повторяющиеся расходы вызваны обычными производственными операциями, выполняемыми в рамках отдельных задач; неповторяющиеся связаны с инструментарием, специальным испытательным оборудованием и подобными специфическими элементами, а также с промышленным производством, испытаниями, упаковкой и разработкой продукта для отдельных задач. При помощи других установленных процедур и форм оценки производственных процессов определяются затраты на оплату труда и материалов для каждой производственной задачи в проекте. Там, где возможно применение стандартных значений себестоимости используемых в проекте деталей или агрегатов, точные оценки не требуются. Календарный план производственных задач, как правило, отражает поставки деталей или агрегатов, произведенных в ходе выполнения задачи. Этот показатель выражается в количестве поставляемых деталей в неделю. Стоимость таких поставок должна быть учтена при контроле бюджета проекта.

| | Расписания и бюджеты задач по закупкам. Для сложных задач, выполняемых какой-либо внешней организацией по субподряду или по заказам на закупку, требуются подробные календарные планы и бюджеты. Такие закупки могут совершаться для решения задач по проектированию и разработке, производству или вводу в эксплуатацию, а потому к ним применимы все требования, сформулированные в предыдущих разделах. Однако, как правило, субподрядчики и поставщики предоставляют менее детализированные календарные планы и бюджеты. Если подробные планы необходимы, это должно быть четко оговорено в контракте или заказе на закупку.

|

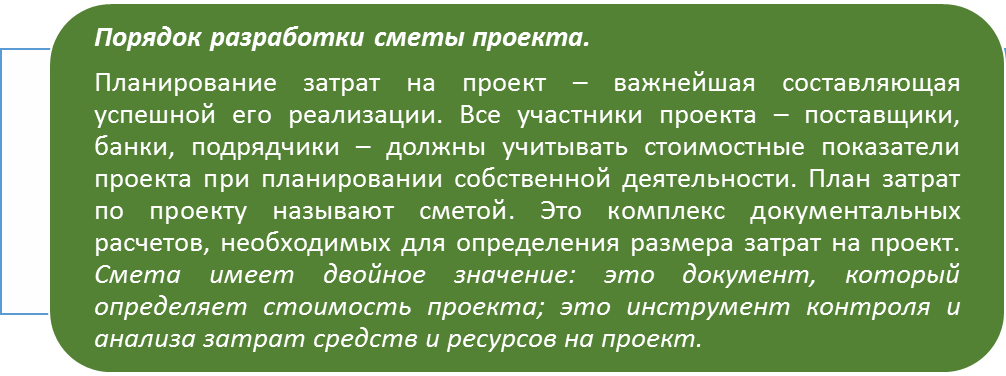

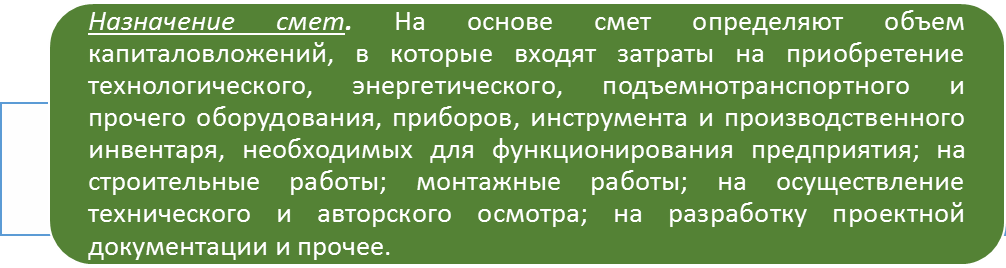

| Правильное определение сметной стоимости проекта имеет большое значение. От того, как точно смета отражает уровень необходимых затрат, зависит оценка экономичности проекта, планирование капиталовложений и финансирование. Точность сметы зависит от точности определения комплекса работ, связанных с проектом. Сметы составляют в процессе проектирования на основе графических материалов, спецификаций к ним и пояснительных записок. Потом определяют затраты, связанные с реализацией проекта. На основе сметной стоимости проекта определяют договорные цены и составляют контракты (договоры) между заказчиками и подрядчиками, генеральным подрядчиком и субподрядчиками. Показатели сметной стоимости применяют для оценки вариантов организации работ, выбора наиболее экономически целесообразный, а также для сравнения вариантов организации работ, выбора конструктивных и планируемых решений, оборудования и материалов. На основе сметы и календарного плана составляют бюджет проекта и ведут учет затрат, готовят отчетность и оценивают деятельность заказчика и подрядчика. Поэтому сметная стоимость должна не только покрывать затраты, но и обеспечивать получение запланированной прибыли. Сравнение сметной стоимости работ и фактических затрат – основа для выявления источников прибыли и причин убыточности работ. Но в любом случае, смета дает только прогноз конечной стоимости проекта, и поэтому остаточная стоимость становится известной только тогда, когда финансирование проекта будет завершено.

|

На основании сметной стоимости определяется договорная цена, что в свою очередь, становится основой для подрядных торгов, а после окончательного ее соглашения – основой для составления контракта.

|