Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Державне управління фінансами в УкраїніСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

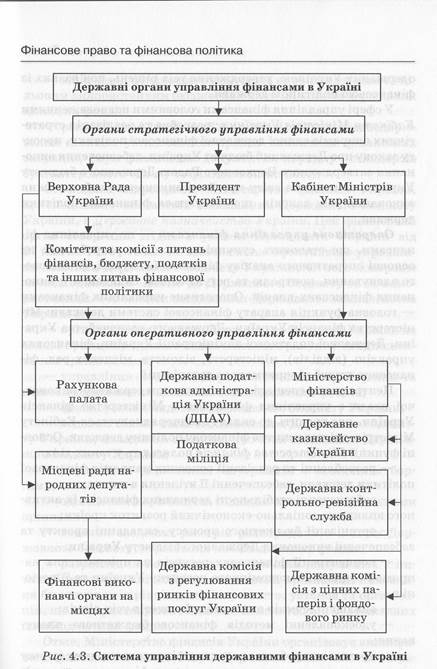

Ефективне функціонування фінансової системи держави, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від організації управління фінансами в державі. Управління фінансами відбувається через систему державних органів та інститутів за допомогою форм і методів організації управлінської діяльності. Така діяльність зумовлена історичними, економічними та політичними умовами розвитку держави, воно підпорядковується фінансовій політиці держави. В управлінні фінансами вирізняють об'єкти і суб'єкти управління. Об'єктами управління є різні форми та методи фінансових відносин. Суб'єктами — ті організаційні структури, які здійснюють управління (фінансові державні органи, фінансові від-діли підприємств таін.). Сукупність усіх організаційних структур, що виконують управління фінансами, становить фінансовий апарат. Основне завдання органів управління фінансовою системою в державі полягає в забезпеченні злагодженості функціонування окремих сфер і ланок фінансових відносин. Це досягається шляхом чіткого розподілу функцій і повноважень між фінансовими органами й інституціями. В управлінні фінансами розрізняють декілька функціональних складових: планування, стратегічне й оперативне управління та контроль.

Планування посідає важливе місце в системі управління фінансами. Його об'єктом є фінансова діяльність держави та суб'єктів господарювання, а результатом — складання фінансових планів. У процесі планування держава та суб'єкти господарювання оцінюють стан своїх фінансів, виявляють можливість збільшення фінансових ресурсів, розробляють напрями їх ефективного використання. У системі органів управління фінансами доцільно виокремлювати органи стратегічного й оперативного управління фінансами (рис. 4.3).

Стратегічне управління — це загальне управління фінансами, що включає дії, розраховані на довгострокову перспективу і вирішення глобальних завдань розвитку фінансової системи країни.

Стратегічне управління виявляється у визначенні фінансових ресурсів шляхом прогнозування на майбутнє, встановлення обсягів фінансових ресурсів на реалізацію цільових програм тощо; здійснення вищими органами державної влади та управління (Президентом України, Верховною Радою України, Кабінетом Міністрів України). До сфери безпосереднього державного управління належать лише державні фінанси. У сфері управління фінансами до повноважень Верховної Ради України належать: розгляд проекту та затвердження закону про Державний бюджет України, контроль за виконанням Державного бюджету, ухвалення рішення щодо звіту про його виконання, розгляд і затвердження усіх законодавчих актів, котрі стосуються фінансової системи та фінансової політики в країні, контроль за їх виконанням, використанням позик,

одержаних Україною, утвердження усіх рішень, пов'язаних із фінансовою політикою держави. У сфері управління фінансами головними повноваженнями Кабінету Міністрів України є: розробка та реалізація стратегічних напрямів єдиної державної фінансової політики, проекту закону про Державний бюджет України, забезпечення виконання затвердженого Верховного Радою Державного бюджету України та подання звіту про його виконання, забезпечення виконання усіх законів, що стосуються фінансової політики держави. Оперативне управління фінансами — це управління фінансами, що становить сукупність заходів, розроблених на основні оперативного аналізу фінансової ситуації, фінансового планування, контролю та регулювання, складання й виконання фінансових планів. Оперативне управління фінансами — головна функція апарату фінансової системи держави: Міністерства фінансів України, Державного казначейства України, Державної податкової адміністрації України, фінансових управлінь (відділів), міністерств, відомств, місцевих рад, фінансових служб підприємств та організацій. Центральним спеціалізованим органом державної виконавчої влади з управління фінансами є Міністерство фінансів України, яке входить до складу і підпорядковується Кабінету Міністрів, втілює у життя фінансову політику держави. Основні функції Міністерства фінансів полягають у таких діях: — розробленні та реалізації основних напрямів фінансової політики держави, забезпеченні її втілення в життя; — забезпеченні стабільності державних фінансів, їх активного впливу на соціально-економічний розвиток країни; — організації бюджетного процесу, складанні проекту та забезпеченні виконання Державного бюджету України; — концентрації фінансових ресурсів на пріоритетних напрямах соціально-економічного розвитку України та її регіонів; — аналізі підсумків виконання бюджетів усіх рівнів; — удосконаленні методів фінансово-бюджетного планування; — проведення роботи з розвитку фінансового ринку (ринку цінних паперів, кредитного ринку, ринку фінансових послуг); — здійсненні фінансового контролю за раціональним та цільовим використанням бюджетних коштів, коштів державних цільових фондів; — регулювання фінансової діяльності суб'єктів господарювання шляхом установлення правил виконання фінансових операцій, форм фінансових документів, порядку і стандартів бухгалтерського обліку та фінансової звітності. Особливим підрозділом Міністерства фінансів України, що спеціально займається виконанням Державного бюджету України, є Державне казначейство України. Цей фінансовий орган створений згідно з указом Президента України від 27 квітня 1995 р. з метою забезпечення ефективного управління коштами Державного бюджету України, чіткого контролю за надходженням коштів до Державного бюджету та їх використанням. Головними завданнями Державного казначейства Україні є: — організація виконання Державного бюджету України на основі принципу єдиного казначейського рахунку та здійснення контролю за цим; — управління коштами Державного бюджету України та коштами державних цільових позабюджетних фондів; — фінансування видатків Державного бюджету України; — ведення обліку касового виконання Державного бюджету України, складання звітності про стан виконання Державного бюджету України; — управління державним внутрішнім і зовнішнім боргами; — здійснення керівництва підвідомчими територіальними органами; — ведення зведених реєстрів розпорядників коштів Державного бюджету, державних позабюджетних фондів; — розроблення нормативно-методичних документів з питань бухгалтерського обліку, звітності й організації виконання бюджетів усіх рівнів для підприємств, установ та організацій, що використовують бюджетні кошти та кошти державних позабюджетних фондів. Отже, Міністерство фінансів України організовує виконання Державного бюджету через Державне казначейство України та його територіальні органи.

Основний критерій на якому ґрунтується виконання бюджетів — забезпечення надходжень податків, зборів та обов'язкових платежів до бюджетів усіх рівнів. Цю функцію виконує Державна податкова адміністрація України (ДПАУ) з широкими правами та Податкова міліція, яка перебуває у складі ДПАУ. Державна податкова адміністрація втілює в життя податкову політику держави. 4.5. Організація фінансового контролю в державі У країнах із ринковою економікою сфера державного фінансового контролю забезпечує реалізацію фінансової політики держави. Фактично фінансовий контроль завершальною стадією управлінського процесу, що складається з трьох взаємопов'язаних елементів: прогнозування або планування, регулювання та контролю. Оскільки фінансовий контроль — складова фінансових відносин, він відіграє специфічну роль індикатора розподільних відносин, дія якого втілюється в контрольній функції фінансів. Формально об'єктами фінансового контролю вважають фінансові показники діяльності всіх суб'єктів економічних відносин: дохід, прибуток, собівартість, витрати обігу, рентабельність, податкові платежі. Водночас фактичним об'єктом фінансового контролю є сукупний процес фінансово-господарської діяльності. Суб'єктами фінансового контролю є, з одного боку, як державні, так і недержавні структури контролю, з іншого боку — підприємства всіх форм власності та фізичні особи. Фінансовий контроль — специфічний вид діяльності, що здійснюється всіма ланками державної влади й управління, а також недержавними структурами стосовно забезпечення на основі законності відповідного рівня фінансової дисципліни, ефективного руху централізованих і децентралізованих фон- дів, а також пошуку шляхів удосконалення процесів розподілу та перерозподілу фінансових ресурсів у країні. Фінансовий контроль, як економічна категорія, поділяється на види за певними критеріями. Залежно від суб'єктів, які виконують фінансовий контроль, вирізняють державний, внутрішньогосподарський, аудиторський (незалежний), громадський, фінансовий контроль (рис. 4.4). Функції державного фінансового контролю розподіляються між вищими органами влади разом із функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний і відомчий контроль. Загальнодержавний фінансовий контроль здійснює Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів України, Державне казначейство України, Державна податкова адміністрація України, спеціальні органи державного фінансового контролю, до яких належать Рахункова палата та Державна контрольно-ревізійна служба України. Особливе місце у системі органів державного фінансового контролю посідає Рахункова палата України — постійно діючий орган контролю, утворений Верховною Радою України, він здійснює діяльність самостійно, незалежно від інших органів влади, звітує перед Верховною Радою України. До головних функцій та повноважень Рахункової палати належать: — контроль за виконанням законів України, виконанням Державного бюджету та державних цільових позабюджетних фондів; — здійснення за дорученням Верховної Ради України контролю за виконанням бюджету за поквартальним розподілом доходів і видатків, видатків з обслуговування внутрішнього та зовнішнього боргів України, витрачанням коштів цільових фондів; — контроль за ефективністю управління коштами Державного бюджету Державним казначейством України, законність і своєчасність руху коштів бюджету, загальнодержавних цільових фондів у Національному банкові України, уповноважених банках і кредитних установах; — контроль органів місцевого самоврядування, підприємств, банків, організацій стосовно використання ними бюджетних коштів;

— здійснення комплексних ревізій та тематичних перевірок; — унесення пропозицій щодо удосконалення бюджетного законодавства. Важливим органом державного фінансового контролю з боку виконавчої влади є Державна контрольно-ревізійна служба України, до складу якої входять Головне контрольно-ревізійне управління України, контрольно-ревізійні управління в Автономній Республіці Крим, в областях, містах Києві та Севастополі, контрольно-ревізійні підрозділи та відділи в районах, містах, районах у містах. Державна контрольно-ревізійна служба діє при Міністерстві фінансів України і підпорядковується цьому органу. Контрольно-ревізійні управління на місцях підпорядковуються Головному контрольно-ревізійному управлінню України. Державна контрольно-ревізійна служба України координує свою діяльність із місцевими Радами народних депутатів та органами виконавчої влади, фінансовими органами, державною податковою службою й іншими органами контролю. Внутрішньогосподарський фінансовий контроль на підприємствах, в установах та організаціях здійснюють їх бухгалтерії та фінансові відділи. Такий вид контролю спрямований на виявлення й усунення порушень і недоліків у фінансово-господарській діяльності підприємств, організацій та установ. Надання самостійності підприємствам та організаціям, їх приватизація, створення на їх основі акціонерних товариств, приватних підприємств зумовило потребу створення органу, до обов'язків якого належали б проведення незалежних перевірок фінансово-господарської діяльності підприємств усіх форм власності, забезпечення консультацій з фінансових питань. Таким органом незалежного фінансового контролю стала Аудиторська палата України, яка видає ліцензії юридичним та фізичним особам на право здійснення аудиторської діяльності, атестує аудиторів, веде облік аудиторів, їх фірм, розробляє методичні рекомендації, контролює дотримання вимог законодавства з аудиторського контролю. Аудит — це незалежний фінансовий контроль, що здійснюють незалежні контролюючі організації (аудиторські фірми, окремі аудитори), він передбачає перевірку публічної фі-

нансової звітності, бухгалтерського обліку, первинних документів та іншої інформації стосовно фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, правильності обліку, повноти й відповідності до чинного законодавства. Громадський фінансовий контроль — контроль з боку суспільства за фінансовою діяльністю держави, місцевих органів влади; він не має організованих форм, його виконують представники громадських організацій на засадах добровільності та безоплатності. Важливим критерієм класифікації фінансового контролю є час проведення. На цій підставі розрізняють: попередній, поточний, наступний фінансовий контроль. Особливістю попереднього фінансового контролю є те, що він здійснюється на етапі розробки та ухвалення управлінського рішення з фінансових питань. Такий вид контролю пов'язаний із процесами визначення оптимального обсягу централізованих і децентралізованих фінансових ресурсів у плановому періоді, а також з їх ефективним розподілом та використанням. Вихідну інформаційну базу для цього контролю становлять фактичні дані й фінансові показники минулих періодів. На рівні держави попередній фінансовий контроль проводиться на етапі розробки та прийняття законодавчих і нормативних актів у сфері фінансів. Поточний фінансовий контроль — оперативний контроль за реалізацією фінансової діяльності держави, місцевих органів влади, суб'єктів господарювання, дотриманням планових фінансових показників, виконанням вимог фінансової дисципліни тощо. Він здійснюється шляхом аналізу, перевірки, обстеження діяльності фінансових органів, суб'єктів господарювання, його завдання — полягає у вчасному реагуванні на зміни умов фінансової діяльності. Наступний фінансовий контроль здійснюється на завершальному етапі виконання планового завдання; його мета — контроль за фінансовими результатами, порівняння фактичних і планових показників фінансової діяльності, оцінювання ефективності проведеної роботи. Такий вид контролю є базою для попереднього контролю майбутнього періоду. Отже, існує тісний взаємозв'язок між попереднім, поточним і наступним фінансовими контролями. Залежно від обов'язковості здійснення розрізняють обов'язковий та ініціативний фінансовий контроль. Обов'язковий фінансовий контроль здійснюється згідно з вимогами нормативних актів і рішень відповідних органів державного контролю. Ініціативний фінансовий контроль проводиться за власним бажанням суб'єктів господарювання. Вирізняють основні форми фінансового контролю, як перевірка і ревізія. Перевірка — це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємства, установи, організації або їх підрозділів. Наслідки перевірки оформляються у вигляді довідки або доповідної записки. Ревізія — форма документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку та звітності, спосіб документального викриття нестач, розтрат, привласнень і крадіжок коштів та матеріальних цінностей, попередження фінансових зловживань. Ревізія є найдетальнішим обстеженням діяльності господарського суб'єкта з метою оцінювання рівня його фінансової дисципліни. Таку форму контролю здійснюють переважно усі органи контролю. Залежно від об'єкта ревізії поділяють на: повні, часткові, тематичні та комплексні. Залежно від обсягу даних розрізняють суцільні та вибіркові ревізії. За наслідками ревізії складається акт.

ПРАКТИКУМ План семінарського заняття 1. Фінансова система України, її основні підсистеми та ланки. 2. Правове регулювання фінансової діяльності держави. 3. Фінансова політика як складова економічної політики держави. 4. Фінансовий механізм. 5. Державне управління фінансами. 6. Фінансовий контроль. Теми рефератів 1. Структура та засади функціонування фінансової системи в Україні. 2. Економічна сутність і правові основи фінансової діяльності держави. 3. Регулювальний вплив фінансової політики на розвиток суспільства. 4. Формування системи фінансових органів та інституцій в Україні. 5. Механізм управління фінансовою системою в Україні. 6. Організація та здійснення фінансового контролю в Україні. Контрольні запитання та завдання 1. Охарактеризуйте фінансову систему за внутрішньою структурою. 2. У чому полягає сутність організаційної структури фінансової системи? 3. З'ясуйте поняття фінансового ринку, визначте його структуру та роль. 4. Охарактеризуйте термін "міжнародні фінанси". 5. У чому полягає сутність фінансової політики? 6. Що є основною метою фінансової політики? 7. Який регулювальний вплив здійснюється на економічний розвиток країни за допомогою фінансової політики? 8. Які складові має фінансова політика? 9. Які елементи належать до механізму реалізації фінансової політики?

10. У чому полягає сутність та особливості фінансової стратегії й фінансової тактики? 11. Визначте поняття фінансового механізму. Які елементи входять до його складу? 12. Чим забезпечується ефективність фінансового механізму? 13. Що таке фінансові органи та фінансові інституції? 14. Який склад і функції фінансових органів в Україні? 15. Яким чином організовується система управління державними фінансами в Україні? 16. З'ясуйте сутність стратегічного й оперативного управління фінансами. Які органи державної влади та управління його здійснюють? 17. Які функції виконує Міністерство фінансів України? 18. Які функції покладені на Державне казначейство України? 19. Які функції та повноваження має Державна податкова адміністрація? 20. У чому полягає сутність терміна "фінансовий контроль". Яку роль він відіграє? 21. Які є види та методи фінансового контролю? 22. Які функції та повноваження має Державна контрольно-ревізійна служба України? 23. Які функції та повноваження виконує Рахункова палата України? 24. Які функції покладені на Аудиторську палату й аудиторські фірми? 25. У чому полягають відмінності між державним, відомчим, корпоративним і незалежним фінансовим контролем?

Тести

1. Фінанси підприємств, установ, організацій та фінанси селення поєднані таким поняттям: 1) централізовані фінанси; 2) децентралізовані фінанси; 3) фінансова інфраструктура. 2. До складу державних фінансів не входять: 1) державний бюджет; 2) державний кредит; 3) позабюджетні спеціальні фонди; . 4) фінанси підприємств колективної форми власності. 3. Базовою ланкою фінансової системи країни є фінанси підприємств, оскільки: 1) для них характерна висока регламентація державних фінансових відносин; 2) вони мають власні доходи; 3) саме тут утворюється переважна частина фінансових ресурсів держави. 4. У чому полягає сутність поняття "державні фінанси": 1) системі економічних відносин, пов'язаних із формуванням, розподілом і використанням фондів грошових коштів, з метою виконання завдань і функцій держави; 2) сукупності усієї грошової маси в країні; 3) обсязі грошової маси, що використовується для обслуговування товарного обігу?

5. До фінансової інфраструктури належать: 1) система органів управління фінансами; 2) нормативно-законодавча база; 3) підготовка фахівців; 4) спеціалізоване виробництво; 5) варіанти відповіді 1), 2), 3) і 4) правильні.

6. Державний кредит — це: 1) особлива форма грошових відносин, коли держава є боржником; 2) складова загальнодержавних фінансів, що дає змогу утворити централізовані фінансові ресурси для потреб держави; 3) грошові відносини, які виникають між державою, юридичними та фізичними особами, вони пов^язані з мобілізацією коштів та їх використанням на фінансування державних потреб. 7. Позабюджетні цільові фонди — це: 1) специфічна форма перерозподілу та використання фінансових ресурсів країни з метою фінансування конкретних соціальних та економічних потреб загальнодержавного або регіонального значення; 2) форма забезпечення додатковими ресурсами пріоритетних сфер економіки та розширення соціальних допомог населенню. 8. Державний бюджет — це: 1) система економічних відносин, що виникають у суспільстві в процесі формування, розподілу та використання централізованого фонду грошових коштів держави; 2) грошові відносини, які виникають між державою та юридичними особами в зв'язку зі створенням централізованих фондів. 9. До складу децентралізованих фінансів не входять: 1) фінанси підприємницьких структур; 2) фінанси населення; 3) місцеві бюджети.

10. Що є провідною ланкою загальнодержавних фінансів: 1) державний бюджет; 2) державний кредит; 3) позабюджетні фонди; 4) місцеві бюджети?

11. У чому полягає сутність місцевих фінансів: 1) системі економічних відносин, за допомогою яких формуються, розподіляються та перерозподіляються фонди грошових коштів, що використовуються на економічний та соціальний розвиток територій; 2) системі економічних відносин, за допомогою яких формуються регіональні спеціальні фонди; 3) сукупності органів управління фінансами на рівні регіонів. 12. У складі фінансової системи розрізняють такі підси-стеми: 1) централізовані фінанси; 2) державний бюджет; 04 - - о) децентралізовані фінанси; 4) фінанси населення; 5) фінансова інфраструктура; 6) міжнародні фінанси. 13. Стратегічне управління фінансами в Україні здійснюють: 1) Верховна Рада України, Президент України та його апарат, Кабінет Міністрів України; 2) Державне казначейство України, Державна податкова адміністрація України; 3) Міністерство фінансів України, управління (відділи) міністерств, відомств, фінансові служби підприємств та організацій. 14. Хто виконує оперативне управління фінансами: 1) Верховна Рада України, Президент України та його апарат, Кабінет Міністрів України; 2) Державне казначейство України, Державна податкова адміністрація України; 3) Міністерство фінансів України, управління, (відділи) міністерств, відомств, фінансові служби підприємств та організацій? 15. Фінансове законодавство в Україні приймає: 1) Державне казначейство України; 2) Кабінет Міністрів України; 3) Верховна Рада України; 4) Рахункова палата України. 16. Проект Державного бюджету України складає: 1) Рахункова палата; 2) Президент України; 3) Міністерство фінансів України; 4) Верховна Рада України; 5) Державне казначейство України.

17. Виконанням Державного бюджету України спеціально займається: 1) Державна податкова адміністрація; 2) Державне казначейство України; 3) Рахункова палата.

18. Залежно від суб'єктів фінансовий контроль поділяєть- ся на: 1) державний, внутрішньогосподарський, аудиторський громадський; 2) попередній, поточний, наступний; 3) обов'язковий та ініціативний. 19. До органів виконавчої влади в Україні належать: 1) Кабінет Міністрів України, галузеві міністерства, управління та відомства; 2) обласні державні адміністрації; 3) варіанти відповіді 1) і 2) правильні. 20. Вищим органом державного фінансово-економічного контролю в Україні є: 1) Держана податкова адміністрація; 2) Національний банк України; 3) Рахункова палата.

21. Що належить до складових фінансового механізму: 1) фінансові методи; 2) фінансові важелі; 3) правове забезпечення; 4) нормативне й інформаційне забезпечення; 5) фінансові ресурси; 6) варіанти відповіді 1), 2), 3), 4) і 5) правильні? 22. Фіскальна політика може бути: 1) стимулювальною; 2) стримувальною; 3) автоматичною; 4) варіанти відповіді 1), 2) і 3) правильні. 23. У складі фінансової політики вирізняють: 1) бюджетно-податкову; 2) грошово-кредитну; 3) дивідендну; 4) міжнародну; 5) варіанти відповіді 1), 2), 3) і 4) правильні. 24. Сутність фінансового планування полягає у: 1) визначенні організаційно-правових форм підприємств; 2) оцінювання фінансової стратегії; 3) визначенні фінансових можливостей держави з метою забезпечення розвитку її економіки. 25. Як співвідносяться поняття фінансова політика та фінансовий механізм: 1) фінансова політика реалізується через фінансовий механізм; 2) фінансовий механізм визначає фінансову політику? 26. У чому полягає сутність поняття "фінансова політи- ка 1) дії економічних законів у фінансовій сфері; 2) діяльністі підприємств, організацій та установ у сфері фінансів; 3) сукупності фінансових розподільних і перерозподільних заходів, що здійснює держава через фінансову систему? 27. Фінансовий механізм — це: 1) фінансові відносини стосовно розподілу ВВП; 2) сукупність суб'єктів і об'єктів фінансового розподілу; 3) система встановлених державою форм і методів організації фінансових відносин, інструментів та важелів впливу на соціально-економічний розвиток суспільства. 28. Нормативне забезпечення функціонування фінансового механізму не включає: 1) інструкції; 2) нормативи; 3) кредити; 4) норми; 5) методичні вказівки; 6) варіанти відповіді 1), 2), 3), 4) і 5) правильні. 29. Методами фінансового планування є: 1) нормативний; 2) балансовий; 3) метод коефіцієнтів; 4) варіанти відповіді 1), 2) і 3) правильні.

ЗО. У чому полягає сутність фіскальної політики: 1) бюджетно-податковій політиці; 2) кредитній політиці; 3) варіанти відповіді 1) і 2) правильні?

Завдання 1. До кожного терміна доберіть єдиний правильний варіант визначення. Варіант 1 Терміни 1. Фінанси. 2. Централізовані фінанси. 3. Децентралізовані фінанси. 4. Гроші. 5. Національний дохід. 6. Валовий внутрішній продукт. 7. Фінансова система. 8. Державний бюджет. 9. Державний кредит. 10. Позабюджетні цільові фонди. 11. Аудит. Визначення а) Фонди, що використовуються з метою розширення соціальних послуг населенню, розвитку галузей інфраструктури; б) централізований фонд коштів держави, головний інструмент перерозподілу національного доходу; в) сукупність фінансових ланок, які забезпечують державі виконання її економічних та політичних функцій; г) сукупність економічних відносин, що виникають між державою та фізичними або юридичними особами в процесі формування загальнодержавного фонду грошових ресурсів; д) перевірка публічної фінансової звітності, обліку, первинних документів та іншої інформації про фінансово-господарську діяльність суб'єктів господарювання з метою визначення їх вірогідності, повноти та відповідності до чинного законодавства, встановлених нормативів; є) вартість кінцевих товарів та послуг, вироблених резидентами певної країни на її території за певний період часу, ж)новостворена вартість у масштабі суспільства, з) загальний еквівалент, за допомогою якого визначаються витрати праці виробників; і) економічні відносини, пов'язані з формуванням, роз поділом і використанням фондів грошових коштів у процесі розподілу та перерозподілу національного доходу; к) економічні відносини, пов'язані з формуванням, розподілом та використанням фондів грошових коштів держави що акумулюються в державній бюджетній системі й урядов позабюджетних фондах; л) грошові відносини, які опосередковують обіг фондів гро шових коштів підприємства та населення. Варіант 2

Терміни 1. Фінансова політика. 2. Фінансові ресурси держави. 3. Фінансовий механізм. 4. Фінансовий метод. 5. Правове забезпечення. 6. Внутрішні фактори, що впливають на фінансову полі ТИКУ 7. Зовнішні фактори, які впливають на фінансову І, тику. Визначення а) Форма власності на основні засоби виробництва, структура економіки, соціальний склад населення, стан розвитку економіки, організація грошового обігу тощо; б) закони, постанови Верховної Ради України, укази Президента України, накази та листи міністерств та Інші документи. в)система державних заходів, спрямованих на мобілізацію фінансових ресурсів, їх розподіл і використання з метою забезпечення економічного та соціального розвитку держави

г) сукупність форм і методів створення та використання фондів фінансових ресурсів з метою забезпечення різноманітних потреб державних структур суб'єктів господарювання і населення; д) економічні взаємовідносини з іншими державами, інтеграція у світові економічні системи тощо; є) засіб впливу фінансових відносин на господарський процес; ж) сукупність усіх цільових фондів грошових коштів держави, необхідних для її функціонування. 2. Знайдіть хибні твердження серед запропонованих. 1. Відповідно до концентрації капіталу потреба втручання держави в економіку зменшується. 2. Фінансова політика не впливає на процес реалізації сукупного суспільного продукту. 3. Фінансова політика спрямована на формування максимально можливого обсягу фінансових ресурсів. 4. Держава здійснює безпосереднє управління всіма фінансовими ресурсами країни. 5. Закони у сфері фінансів приймає Міністерство фінансів України. 6. Фінансовий механізм — це засіб реалізації фінансової політики. 7. Фінансова стратегія включає дії держави щодо стратегічного розвитку її фінансової системи. 8. Державне казначейство належить до системи органів державної законодавчої влади. 9. Рахункова палата України — постійно діючий вищий орган державного фінансово-економічного контролю. 10. Державне казначейство України складає проект Державного бюджету України.

Тема 5

ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Економічна сутність і функції податків Податки — економічні відносини, що виникають між державою та юридичними і фізичними особами стосовно примусового відчуження нею частини новоствореної вартості в грошовій формі, її вилучення і перерозподілу для фінансування державних видатків. Вони є вихідною категорією фінансів, економічною базою функціонування держави і найважливішою фінансовою формою регулювання ринкових відносин. Це обов'язкова складова економічної системи держави незалежно від того, яку модель економічного розвитку вона обирає, які політичні сили перебувають при владі. Податки — головний фінансовий метод мобілізації державних доходів. Вони становлять від 80 до 97 % дохідної частини державного бюджету. Під податком і збором (обов'язковим платежем) до бюджетів та державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, який здійснює платник у порядку і на умовах, визначених законами України про оподаткування. Податки — не єдина форма акумуляції грошових коштів бюджетом та іншими державними фондами. Обов'язковим платежам властиві такі ознаки податків:

1) податкові платежі — це обов'язкові збори, що стягуються з платників за умови конкретного еквівалентного обміну між державою та платником (плата за воду, землю); 2) відрахування, внески — це обов'язкові збори з юридичних та фізичних осіб, яким притаманні характеристики цільового призначення. Основними особливостями податку порівняно з обов'язковими платежами, є: — справляється на умовах безповоротності. Повернення податку можливе тільки в разі його переплати або якщо законодавством передбачені пільги щодо цього податку; — має односторонній характер встановлення. Оскільки податок сплачується з метою покриття суспільних потреб, що відокремлені від індивідуальних потреб конкретного платника, то він є індивідуально безповоротним. Сплата податку не зумовлює зустрічного зобов'язання держави вчиняти будь-які дії на користь конкретного платника; — може сплачуватися лише до бюджету, а не до іншого грошового централізованого або децентралізованого фонду; — не має цільового призначення; — є виключно атрибутом держави і ґрунтується на актах вищої юридичної сили. Отже, податки — це обов'язкові платежі, що законодавче встановлюються державою; їх сплачують юридичні та фізичні особи в процесі перерозподілу частини вартості валового внутрішнього продукту; вони акумулюються в централізованих грошових фондах з метою фінансового забезпечення виконання державою покладених на неї функцій. За сутністю податки виконують дві функції: фіскальну і розподільно-регулювальну. За допомогою фіскальної функції податків формуються фінансові ресурси держави. Податки є основним джерелом доходів бюджетів різних рівнів. Така функція податків створює об'єктивні передумови для державного втручання в економічні процеси, що відбуваються в суспільстві, тобто зумовлює розподільно-регулювальну функцію. Розподільно-регулювальна функція полягає в тому, що за допомогою податків відбувається перерозподіл вартості національного доходу між державою та її суб'єктами, і через елемен-ти податку (об'єкт, суб'єкт оподаткування, ставка податку, податкові пільги тощо) держава може регулювати вартісні пропорції такого розподілу. Змінюючи пропорції функціонування ресурсів в економіці, оподаткування суттєво впливає на процес виробництва, нагромадження капіталу, інвестування, платоспроможний попит і пропозицію. 5.2. Складові податку та їх характеристика З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1. Суб'єкт оподаткування, або платник податків — фізична або юридична особа, на яку за законом покладається обов'язок платити податок. Носій податку — фізична або юридична особа, котра у кінцевому підсумку несе витрати зі сплати податку. Суб'єкт оподаткування (платник), не завжди є дійсним його носієм, оскіл

|

||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.182.249 (0.018 с.) |