Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика загальнодержавних позабюджетних фондів, створених в УкраїніСодержание книги

Поиск на нашем сайте

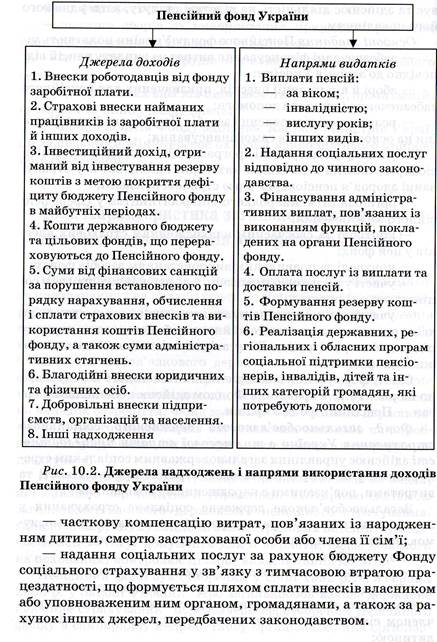

Позабюджетні фонди — кошти держави, що мають цільове призначення і не включаються до Державного бюджету, пребувають у розпорядженні центральних і місцевих органів влади та є складовою фінансових ресурсів місцевого рівня. До позабюджетних фондів належать: Пенсійний фонд України, Фонд загальнообов'язкового державного соціального України страхування з тимчасової втрати працездатності, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття, Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили втрату працездатності. Пенсійний фонд є центральним органом виконавчої влади, що здійснює керівництво й управління солідарною системою загальнообов'язкового державного пенсійного страхування, здійснює збір, акумуляцію та облік страхових внесків, призначає пенсії та готує документи для її виплати; надає допомоги на поховання; контролює цільове використання коштів. Пенсійний фонд був створений у січні 1992 р., а з серпня 2003 р. у Законі України "Про загальнообов'язкове державне пенсійне страхування" передбачено перетворення Пенсійного фонду в самоврядну неприбуткову організацію, яка організовує та здійснює діяльність на підставі статуту, затвердженого його правлінням. Основні завдання Пенсійного фонду України полягають у: — забезпеченні фінансування витрат на виплату пенсій відповідно до законів України; — зборі й акумуляції внесків, призначених для пенсійного забезпечення і виплати допомоги; — розширенні відновлення засобів Пенсійного фонду України на основі принципів самофінансування; — участі у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення й у страхуванні здоров'я пенсіонерів через страхові компанії; — організації міжнародного співробітництва у сфері пенсійного забезпечення; — контролі за своєчасним надходженням страхових внесків у цей фонд; — контролі за правильним використанням засобів фонду; — участі у підготовці пропозицій до державних програм соціального розвитку; — участі у підготовці нормативних актів, спрямованих на вдосконалення системи пенсійного забезпечення і порядку підвищення розміру пенсій у зв'язку зі зміною індексу споживчих цін тощо.

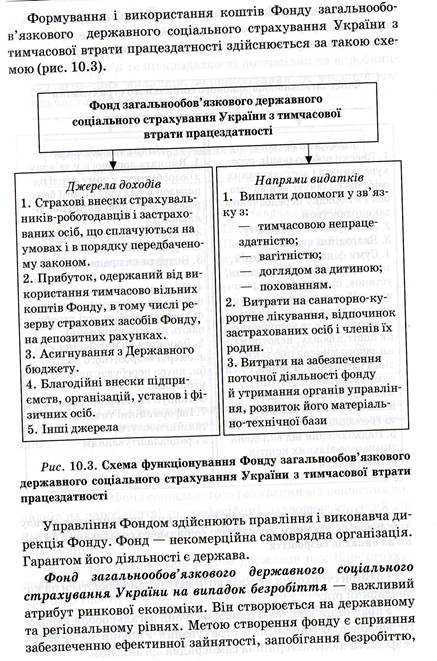

Схему формування і використання Пенсійного Фонду подано на рис. 10.2. Управління Фондом здійснює спеціальний орган — Пенсійний фонд України. Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності здійснює управління загальнодержавним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, пов'язаними з народженням і похованням. Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, що гарантується державою, передбачає: — матеріальне забезпечення громадян у зв'язку з втратою заробітку внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною;

У разі недостачі коштів на оплату праці в платника зборів і виплати зборів у повному обсязі видача засобів на оплату праці і плата зборів здійснюється в пропорційних розмірах. Суми вчасно не сплачених зборів на загальнообов'язкове державне пенсійне страхування, соціальне страхування у зв'язку з тимчасовою втратою працездатності, соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків вважаються простроченою заборгованістю і стягуються з нарахуванням пені, що накладається на суму заборгованості за кожен прострочений день платежу в розрахунку 120 % річних від облікової ставки Національного банку України, що була в період недоїмки.

10.3. Недержавні фінансові фонди За допомогою державних фондів цільового призначення держава здійснює лише основні функції, а допоміжні та додакові, а також функції комерційного характеру виконують виробничі та громадські структури, а держава може частково фінансово підтримувати ці структури. Одна з таких структур — недержавні пенсійні фонди (НПФ), вони є індикаторами доровільного пенсійного страхування, котрі залучають на добровільних засадах внески юридичних та фізичних осіб з метою формування фонду пенсійних накопичень, з якого здійснюються додаткові пенсійні виплати учасникам фонду, що дає змогу підвищити рівень пенсійного забезпечення громадян.

Діяльність НПФ регулюється Законом України "Про недержавне пенсійне забезпечення" (2003 р.), "Про фінансові послуги та державне регулювання ринків фінансових послуг" (2001р.) та ін. НПФ можуть утворюватись як відкриті, корпоративні та професійні пенсійні фонди. До доходів фонду належать: — частина інвестиційного прибутку, отриманого від пенсійних внесків, що розміщені на іменних пенсійних рахунках, котрі залишаються в розпорядженні фонду і є його власністю. Вона визначається у відсотках від суми прибутку, встановлюється відповідно до умов пенсійного договору і складає 20— 25 %; — комісійні збори, що встановлюються у відсотках від суми першого пенсійного вкладу вкладника, якщо це передбачено в умовах договору; — доходи з обігу власних засобів пенсійного фонду; — надходження з інших джерел не заборонених законодавством. Недержавні пенсійні фонди надають такі послуги, як: — складання договору про додаткове пенсійне забезпечення громадян; — відкриття іменних пенсійних рахунків учасників; — розміщення пенсійних внесків на депозитних рахунках; — регулярне ознайомлення учасників з розміром пенсійного нагромадження; — здійснення пенсійних виплат; — надання послуг додаткового пенсійного забезпечення працівникам підприємств (трудові пенсії); — одноразові пенсійні виплати; — виплата всієї накопиченої на рахунку учасника суми протягом декількох років; — комбіновані виплати; — виплати пов'язані з інвалідністю. НПФ можуть здійснювати такі види пенсійних виплат: — пенсія на певний термін; — одноразова пенсійна виплата. НПФ користується послугами адміністратора (юридичної особи), компанії з управління активами, банку-зберігача, аудитора на договірних умовах з Радою фонду. Благодійні фонди. Важливим чинником підтримки життєвого рівня населення, народжуваності, виховання дітей, творчо обдарованої молоді, медичного обслуговування, допомоги малозабезпеченим верствам населення є гуманітарна допомога, яку надають різноманітні благодійні та релігійні організації. Благодійні фонди — особлива форма організації фінансових відносин, що характеризується виключно добровільними находженнями коштів з метою створення фондів і використання наявних коштів на благодійні цілі. Благодійні фонди, як правило, функціонують на правах юридичної особи і є самоврядними суб'єктами. Мета їх створення полягає в благодійній діяльності, що здійснюється, насамперед, стосовно хворих і громадян пенсійного віку. Кошти цих фондів створюються за рахунок: — добровільних внесків, дарунків, відрахувань, громадських організацій, творчих спілок, колективів підприємств, установ, окремих громадян; — прибутку, одержаного від виробничо-господарської діяльності організацій та підприємств, створюваних фондами; — надходження від закордонних фондів та окремих осіб; — доходів від заходів, що здійснюються на користь фонду, лотерей, платних послуг, видавничої та іншої діяльностей. Напрями використання грошових коштів, що надходять у благодійні фонди, визначає правління фонду або пленум пред-ставників-засновників, вони фіксуються в кошторисі доходів та витрат. Витрачання коштів визначається цілями створення фонду, які конкретизують статутні завдання фонду. Головною ознакою є витрачання коштів на безоплатній основі з благодійною спрямованістю.

В Україні зареєстровано 1500 таких організацій, хоча насправді діяльністю займається лише 200 фондів і громадських організацій. Наприклад, фонд "Від серця до серця" опікується дитячими будинками, реабілітаційними центрами, медичними закладами, турбується про відпочинок потерпілих унаслідок аварій. Національний фонд соціального захисту матерів та дітей "Україна — дітям" створений у листопаді 1996 р. з метою поліпшення соціального захисту інтересів дітей, матерів та сім'ї, забезпечення гармонійного розвитку підростаючого покоління, підвищення рівня життя дітей в Україні. Фонд соціальних інвестицій, створений Постановою Кабінету Міністрів України від 28 квітня 2000 р., займається поліпшенням умов життя бідних місцевих громадян і вразливих груп населення шляхом полегшення доступності та підвищення якості соціальних послуг, вирішення гострих кризових проблем.

ПРАКТИКУМ

План семінарського заняття 1. Загальнодержавні фонди цільового призначення, їх класифікація і характеристика. 2. Характеристика загальнодержавних позабюджетних цільових фондів, створених в Україні. 3. Недержавні фінансові фонди. Теми рефератів 1. Джерела формування державних цільових фондів та їх призначення. 2. Державні цільові фонди, що входять до складу державного бюджету та причини їх створення. І Контрольні запитання та завдання 1. Коротко охарактеризуйте законодавчу базу функціонування державних цільових фондів. 2. Яке призначення має Фонд соціального захисту інвалідів? 3. Які особливості формування цільових фондів у структурі державних і місцевих бюджетів? 4. Поясніть потребність існування окремих державних позабюджетних фондів. 5. З'ясуйте, яку роль відіграє законодавча база, розгляньте принципи бюджетної системи і напрями використання коштів Пенсійного фонду України. 6. Які основні завдання Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття?

7. Які ви знаєте джерела формування коштів Фонду загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності? 8. В яких випадках підприємства мають перераховувати цільові кошти до Фонду соціального захисту інвалідів? 9. Які суб'єкти беруть участь у недержавному пенсійному страхуванні?

10. У чому полягає специфіка діяльності благодійних фондів? Тести 1. Державні цільові фонди поділяються на: 1) відомчі; 2) галузеві; 3) економічні; 4) регіональні. 2. У відсотках до якого показника здійснюється відрахування підприємств до Пенсійного фонду України: 1) валового доходу підприємства; 2) фонду заробітної плати; 3) прибутку; 4) собівартості продукції? 3. З якою метою використовуються кошти Пенсійного фонду України: 1) фінансування розвитку медицини; 2) соціально-культурні цілі; 3) фінансування державних і регіональних програм соціальної підтримки пенсіонерів? 4. Хто має право створювати цільові фонди: І \ 1) загальнодержавні органи влади; 2) місцеві органи влади; 3) варіанти відповіді 1) і 2) правильні; 4) правильного варіанта відповіді немає? 5. Цільові фонди створюються шляхом: 1) виділення коштів з бюджету; 2) створення власних джерел доходів; 3) варіанти відповіді 1) і 2) правильні; 4) правильного варіанта відповіді немає. 6. До позабюджетні цільових фондів належать: 1) Пенсійний фонд України; 2) Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності; 3) Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття; 4) Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань; 5) Фонд соціального захисту інвалідів; 6) Фонд охорони навколишнього природного середовища; 7) варіанти відповіді 1), 2), 3), 4) правильні; 8) варіанти відповіді 1), 3), 5), 6) правильні. 7. Які цільові фонди України входять до складу Державного бюджету України: 1) Пенсійний фонд України; 2) Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності; 3) Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття; 4) Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань; 5) Фонд соціального захисту інвалідів; 6) Фонд охорони навколишнього природного середовища; 7) варіанти відповіді 1), 2), 3), 4) правильні; 8) варіанти відповіді 5), 6) правильні? 8. Величина ресурсів пенсійного забезпечення визначається: 1) демографічними причинами; «ч 2) економічними причинами; . 3) варіанти відповіді 1) і 2) правильні; 4) правильного варіанта відповіді немає.

9. Що належить до демографічних причин визначення величини ресурсів пенсійного забезпечення: 1) середня тривалість життя та її динаміка; 2) чисельність осіб пенсійного віку; 3) чисельність працездатного населення та ін.; 4) економічний стан країни в цілому; 5) співвідношення рівнів заробітної плати і пенсії; 6) варіанти відповіді 1), 2), 3), 4) правильні; 7) правильного варіанта відповіді немає? 10. Що є економічними причинами визначення величини ресурсів пенсійного забезпечення: 1) економічний стан країни в цілому; 2) співвідношення рівнів заробітної плати і пенсії; 3) надбавки за стаж, умови роботи та ін.; 4) наявність і частка осіб, які мають право на пільги під час визначення рівня пенсійного забезпечення;

5) середня тривалість життя та її динаміка; 6) чисельність осіб пенсійного віку; 7) чисельність працездатного населення та ін.; 8) варіанти відповіді 1), 2), 3), 4) правильні; 9) варіанти відповіді 5), 6), 7) правильні?

Завдання „ „ ут -. „ „ 1. До кожного терміна доберіть єдиний правильний варіант ' визначення.

Терміни 1. Позабюджетні фонди. 2. Цільові фонди. 3. Валютні фонди. 4. Резервні фонди. 5. Гарантійні фонди. 6. Амортизаційний фонд. 7. Страхові фонди.

Визначення а) Фонди, що створюються з метою забезпечення гарантованих умов повернення коштів, залучених від муніципальних позик; б) фонди, створені при кредитних установах, котрі надають гарантії з кредитів нещодавно створеним підприємствам; в) різновид позабюджетних фондів, що використовуються для розв'язання конкретних проблем, визначених органами місцевого самоврядування; г) валютні кошти органів місцевого самоврядування, що формуються на основі порядку, встановленого законодавством України, входять до складу місцевого бюджету і витрачаються:І метою, визначеною місцевою владою; д) грошові ресурси, що акумулюються на окремих рахунках, використовуються за цільовим призначенням для фінан-сунання конкретних програм або заходів; є) спеціальні фонди, які формуються у складі місцевих бюджетів і використовуються з метою фінансування невідкладних заходів, не передбачених під час їх затвердження; ж) фонди, що формуються за рахунок амортизаційних відрахувань муніципальних підприємств і є організаційною формою концентрації фінансових ресурсів для оновлення обладнання в муніципальному секторі економіки.

Задача 1. Заданими табл. 10.1: 1) обчисліть суму доходів та видатків позабюджетних фонді н у звітному та попередньому роках; 2) визначте структуру надходжень до позабюджетних фонді н України у звітному та попередньому роках; 3) визначте структуру видатків позабюджетних фондів у звітному та попередньому роках; 4) вирахуйте залишок коштів позабюджетних фондів у попередньому та звітному роках.

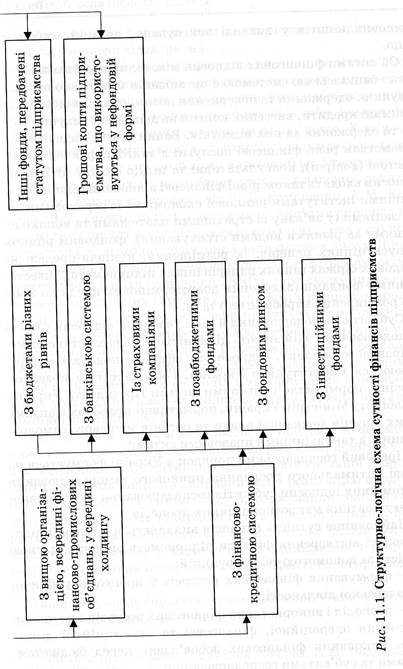

Господарська діяльність переважної більшості підприємств має комерційний характер з метою досягнення економічних і соціальних результатів та одержання прибутку. Некомерційне господарювання — самостійна систематична господарська діяльність, яку здійснюють суб'єкти господарювання, спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку. До некомер-ційних належать здебільшого доброчинні, освітянські, медичні, наукові й інші організації невиробничої сфери економіки. У процесі підприємницької діяльності виникають господарські відносини між підприємствами та їх контрагентами: постачальниками і покупцями, партнерами із суспільної діяльності, об'єднаннями й асоціаціями, фінансово-кредитною системою, в наслідок яких виникають фінансові відносини, пов'язані з організацією виробництва та реалізацією продукції, формуванням фінансових ресурсів, здійсненням інвестиційної діяльності, податкових платежів у бюджет і цільові фонди, внутрішньовиробничим розподілом доходів. Отже, об'єктом фінансів підприємства е економічні відносини, пов'язані з рухом коштів, формуванням і використанням грошових фондів. Суб'єктами таких відносин можуть бути підприємства й організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації й інші суб'єкти господарювання, котрі є юридичними особами. Матеріальною основою фінансово-економічних відносин вважаються гроші. Вони створюють умови для появи фінансів як самостійної сфери грошових відносин. Узагальнюючи, дамо таке визначення фінансів підприємств — це економічні відносини, пов'язані з рухом грошових потоків, формуванням розподілом і використанням доходів та грошових фондів суб'єктів господарювання у процесі відтворення1. Фінансові відносини підприємств залежно від економічної сутності групуються за такими основними напрямами (рис. 11.1): ____________ 1 Фінанси підприємств: Підручник / За ред. А.М. Поддєрьогіна. К.:КНЕУ, 2004. — С. 7. 1) відносини з іншими підприємствами й організаціями найбільша за обсягом грошових платежів група. Це відносини між підприємствами, пов'язані з виконанням договірних зобов'язань (із постачальниками, покупцями, будівельниками, транспортниками та іншими підприємствами як всередині країни, так і за її межами). Фінансові відносини між підприємствами виникають у такому зв'язку: реалізація виробленої продукції; купівля-продаж товарно-матеріальних цінностей для господарської діяльності; сплата й отримання штрафів, пені й інших платежів; перерахування коштів у цільові фонди інших підприємств; розподіл прибутку від спільної діяльності. Ця група відіграє первинну роль, оскільки у сфері матеріального виробництва створюється національний дохід, підприємства одержують виручку від реалізації продукції та прибуток; 2) фінансові відносини всередині підприємства — відносини між окремими структурами, підрозділами підприємства (філіалами, цехами, відділами), а також відносини адміністрації з робітниками підприємства. Такі відносини виникають у зв'язку з формуванням статутного фонду, формуванням і розподілом прибутку, фондів спеціального призначення; оплатою праці робітників та службовців, виплатою премій і матеріальної допомоги; 3) фінансові відносини підприємств із вищими організаціями, всередині фінансово-промислових груп — виникають в умовах концентрації та монополізації виробництва. Вони пов' я-зані з формуванням і використанням централізованих грошових фондів з метою фінансування інвестицій, наукових і маркетингових досліджень, поповнення основних та оборотних коштів, фінансування імпортних операцій; 4) відносини з фінансово-кредитною системою. До них належать відносини з бюджетною системою (державним та місцевими бюджетами), позабюджетними фондами, кредитно-банківськими установами, страховими організаціями, фондовим ринком, різними фондами й інші відносини. Фінансові відносини між підприємствами і державою пов'язані з формуванням та використанням бюджетних і позабюджетних фондів. Ці відносини виникають у процесі сплати податків й інших обов'язкових внесків і платежів у бюджетну систему та позабюджетні фонди, під час отримання в бюджет

грошових коштів у вигляді асигнувань, дотацій, субсидій тощо. Об'єктами фінансових відносин між підприємствами і кредитно-банківською системою є організація безготівкових розрахунків, одержання та повернення позик, сплата відсотків за отримані кредити, внесення коштів на депозитні рахунки банків та одержання за них відсотків. Банки також надають підприємствам різні фінансові послуги: лізингові, факторингові, трастові (довірчі), консультативні та ін. До складу цієї групи відносин входять також різні фінансові відносини підприємств з іншими інститутами ринкової економіки: із страховими організаціями (у зв'язку із страховими платежами та відшкоду-ваннями за різними видами страхування), фондовим ринком (випуск цінних паперів, їх розміщення, купівля-продаж на фондових біржах цінних паперів інших підприємств), інвестиційними фондами (залучення довготермінових кредитів з метою розширення виробництва) та ін. Суб'єкти господарювання й інші учасники відносин у сфері господарювання здійснюють діяльність у межах встановленого правового порядку. Відносини у сфері господарювання регулюються Конституцією України, Господарським кодексом України, нормативно-правовими актами Президента України та Кабінету Міністрів України, нормативно-правовими актами інших органів державної влади та органів місцевого самоврядування, а також іншими правовими актами. Правовий господарський порядок в Україні формується на основі оптимального поєднання ринкового саморегулювання економічних відносин суб'єктів господарювання та державного регулювання макроекономічних процесів. Найповніше сутність фінансів виявляється в їх функціях. У процесі відтворення фінанси підприємств виражають свою сутність за допомогою таких функцій: — формування фінансових ресурсів у процесі виробничо-господарської діяльності; — розподіл і використання фінансових ресурсів з метою забезпечення операційної, фінансової та інвестиційної діяльності, виконання фінансових зобов'язань перед бюджетом, банками та суб'єктами господарювання; — контроль за формуванням і використанням фінансових ресурсів у процесі відтворення. Формування фінансових ресурсів на підприємствах відбувається шляхом створення статутного капіталу, а також під час розподілу грошових надходжень унаслідок повернення авансованих коштів в основні та оборотні засоби, використання доходів на формування резервного фонду тощо. У зв'язку з цим поняття "формування" та "розподіл" доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів1. Саме тому більшість економістів (О.Р. Романенко, А.М. Ковальова, В.М. Опарін та ін.) головними функціями фінансів підприємств визнають розподільну та контрольну, хоча у науковій літературі і до сьогодні це питання залишається дискусійним. За допомогою розподільної функції відбувається формування статутного капіталу, розподіл ВВП у вартісному вираженні, визначення основних вартісних пропорцій у процесі розподілу доходів і фінансових ресурсів, забезпечується оптимальне співвідношення інтересів окремих товаровиробників, підприємств, організацій і держави у цілому. Отже, за допомогою розподільної функції фінансів здійснюється формування фінансових ресурсів підприємства, їх розподіл і використання для забезпечення усіх видів діяльності підприємства (операційної, інвестиційної та фінансової). Контрольна функція виявляється у контролі за формуванням і використанням фінансових ресурсів підприємства у процесі відтворення. Об'єктивною основою контрольної функції є вартісний облік витрат на виробництво і реалізацію продукції (виконання робіт, надання послуг), формування доходів і фондів грошових коштів підприємства та їх використання. Контрольна функція реалізовується за допомогою фінансових показників діяльності підприємств, їх оцінювання і розробки необхідних заходів щодо підвищення ефективності розподільних відносин. Обидві функції фінансів взаємопов'язані і виявляються у взаємодії, що можна довести на прикладі. 1 Фінанси підприємств: Підручник / За ред. А.М. Поддєрьогіна. — К.: КНЕУ, 2004. — С. 7.

В основі фінансів лежать розподільні відносини, які забезпечують джерелами фінансування процес відтворення, і тим самим пов'язують в одне ціле всі фази відтворювального процесу: виробництво, обмін і споживання. Величина доходів, котрі одержує підприємство, ефективне і раціональне господарювання визначають можливості його подальшого розвитку. І навпаки, порушення безперервного кругообігу коштів, збільшення витрат на виробництво та реалізацію продукції зменшують доходи підприємства і відповідно можливості його подальшого розвитку, конкурентоспроможність і фінансову стійкість. У цьому разі контрольна функція фінансів свідчить про недостатній вплив розподільних відносин на ефективність виробництва, недоліки в менеджменті фінансовими ресурсами, організації виробництва. Ігнорування таких сигналів може призвести до банкрутства й ліквідації підприємства. .

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 779; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.205.21 (0.015 с.) |