Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 6 «Прийняття рішень в умовах невизначеності»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Анотація Задачі прийняття рішень в умовах невизначеності. Критерії прийняття рішень в умовах невизначеності:Лапласа, Вальда, Севіджа, Гурвіца (оптимізму-песимізму), Бейєса (максимум середнього виграшу), мінімуму середнього ризику, Ходжеса-Лемана

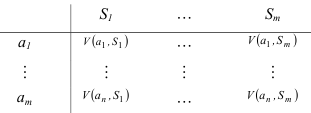

6.1 Задачі прийняття рішень в умовах невизначеності Задача прийняття рішень в умовах невизначеності виникає при необхідності діяти в ситуації, яка відома не повністю. Її формулюють переважно як задачу пошуку окремого найкращого (в певному розумінні) рішення на наперед заданій множині допустимих рішень. Основна проблема в тому, що наслідки, пов’язані з прийняттям того чи іншого рішення, залежать від невідомої ситуації. Ступінь неприйнятності цих наслідків прийнято вимірювати умовними одиницями – втратами, яких за припущенням може зазнати активна особа (той, хто приймає рішення). Основною вхідною інформацією, необхідною для розв’язання задач такого типу, є функція втрат, яка являє собою залежність втрат від двох аргументів: рішення та ситуації. Основний крок при розв’язуванні задачі полягає в перетворенні функції втрат на функцію ризику, яка відображає залежність ступеня ризику, на який іде активна особа. Спосіб такого перетворення неоднозначний і залежить від критерію ризику, який вибрала активна особа. Основними причинами невизначеності є: - невизначений характер науково-технічного процесу; - динамічні зміни внутрішніх і зовнішніх умов розвитку економіки; - неминучі похибки при аналізі складних систем; - імовірносний характер основних економічних параметрів; - розвиток і розширення творчої активності працездатного населення; - необхідність проектування потужних інформаційних потоків на комп’ютерній базі. В якості ризику ми розглядаємо такі ситуації, при яких настання невідомих подій дуже ймовірне і може бути знайденим. У той же час ситуація, при якій імовірність настання невідомих подій завчасно не може бути нами встановленою, чи не може бути встановленою традиційними засобами, називається невизначеністю. Поняття господарського ризику та умови його виникнення тісно пов’язані з поняттям невизначеності й ефективності. Ось чому процесу знаходження найбільш ефективного варіанту розвитку деякої виробничої системи властивий господарський ризик. Отже, раціональні методи прийняття рішень в умовах ризику пов’язані з множиною допустимих (збалансованих) планів і їх ефективностями, які є складовими оптимального планування. Тобто, раціональні рішення в умовах ризику є оптимальними. За наявності ризику, а отже й невизначеності, під збалансованим планом уже недостатньо розуміти план, узгоджений із внутрішніми та зовнішніми параметрами лише за усередненими очікуваними об’ємними показниками, оскільки їх дійсні значення можуть істотно відрізнятися від очікуваних. Тут необхідно враховувати варіацію невизначених параметрів і частоти, з якими вони потрапляють у той або інший інтервал. Одним із основних способів підвищення ступеня збалансованості плану в умовах невизначеності є формування необхідних резервів. Для прийняття рішень в умовах невизначеності вхідна інформація задається у вигляді матриці, стрічки якої відповідають можливим альтернативам, а стовпці – станам систем. Кожній альтернативі та кожному стану системи відповідає результат (наслідок), який визначає виграш (або втрати) при виборі даної альтернативи й реалізації даного стану. Отже, якщо аі представляє альтернативу і (i = 1,...,n), Sj представляє можливий стан j(j = 1,…, m), то V(ai,Sj) описує відповідний результат. У загальному випадку V(ai, Sj) може бути неперервною функцією аргументів аі та Sj.

У дискретному випадку вказані дані представляються матрицею:

Така форма представлення в подальшому буде використовуватися при розгляді критеріїв прийняття рішень в умовах невизначеності.

6. 2 Критерій Лапласа Критерій Лапласа використовується при умові, коли ймовірності можливих станів системневідомі, тобто в умовах повної невизначеності. Даний критерій базується на використанні принципу недостатнього обґрунтування, який стверджує, що стани системи S1, S2, …, Sm мають рівні ймовірності. Враховуючи вище сказане, початкову задачу можна розглядати як задачу прийняття рішень в умовах ризику, коли вибирається альтернатива аі, яка дає найбільш очікуваний виграш R1 (коли V(ai,Sj) моделює прибуток) або найменший очікуваний програш R1 (коли V(ai, Sj) моделює витрати). Отже, для знаходження величини R1 має місце:

де 1/m- імовірність реалізації стану

Даний критерій доцільно використовувати в тих випадках, коли різниця між окремими станами системи велика, тобто велика дисперсія значень. Приклад 6.1. Підприємство повинно визначити рівень виробництва певного виду продукції так, щоби задовольнити потребу споживачів протягом певного періоду часу. Конкретна кількість споживачів невідома, але очікується, що вона може становити одне з п'яти значень: 250, 300, 350, 400, або 450. Для кожного з цих можливих значень існує найкращий рівень пропозиції чи найкраща альтернатива (з точки зору можливих затрат). Відхилення від цих рівнів приводить до додаткових витрат або через перевищення пропозиції над попитом, або через неповне задоволення попиту. Розмір втрат (тис. грн.) приведений у табл. 6.1. Використовуючи критерій Лапласа, знайти оптимальну альтернативу.

Таблиця 6.1 – Розмір втрат

Розв’язання. Принцип Лапласа припускає, що події S1, S2, S3, S4, S5 рівноймовірні. Тобто Тоді R1 = min{M(ai)}= min{17.2; 14.6; 12.4; 18.0; 16.2 }=12.4. Отже, враховуючи критерій Лапласа, найкращою альтернативою буде альтернатива а3.

6. 3 Критерій Вальда Даний критерій є найбільш обережним, оскільки він грунтується на виборі альтернативи з усіх найгірш можливих. У зв’язку з цим критерій Вальда часто називають максиміним (мінімаксним). Якщо результат V(ai, Sj) відображає втрати особи, що приймає рішення, то для альтернативи аі найбільші втрати, незалежно від можливого стану Sj, будуть рівними Приклад 6.2. Користуючись критерієм Вальда, знайти розв’язок прикладу 6.1. Розв’язання. Оскільки V(ai, Sj) відображає втрати, використаємо мінімаксний критерій. Для знаходження найкращої альтернативи побудуємо таблицю. Таблиця 6.2 – Використання мінімаксного критерію для знаходження найкращої альтернативи

R2= min{29; 26;24;30;30}= 24. Отже, мінімаксною альтернативою буде а3. Отриманий результат співпадає з результатом прикладу 6.1.

6. 4 Критерій Севіджа Використання критерію Вальда інколи приводить до суперечливих висновків. Розглянемо таку матрицю втрат (грн.).

Користуючись критерієм Вальда, приходимо до вибору альтернативи а2. Інтуїтивно проситься вибрати а1, оскільки не виключено, що S = S1. Тоді втрати складуть тільки 50 грн. При виборі альтернативи а2 втрати завжди будуть не меншими 150 грн. Розглянемо критерій Севіджа, який грунтується на принципі мінімакса наслідків прийнятого помилкового рішення і старається мінімізувати втрачену вигоду. Його зміст полягає у формуванні нової матриці втрат W(ai, Sj) з допомогою наступної формули:

Отримані значення показують величину ризику, тому критерій Севіджа називають критерієм мінімального ризику. У першому випадку W(ai, Sj) є різницею найкращого значення в стовпці Sj і значенням V(ai, Sj). За змістом, W(ai, Sj) виражає «співчуття» особі, що приймала рішення, в зв’язку з тим, що вона не вибрала найкращої дії відносно стану Sj. У другому випадку W(ai, Sj) відображає різницю V(ai, Sj) танайгіршого значення в стовпці Sj. Незалежно від того, є V(ai, Sj) прибутком або втратами, функція W(ai, Sj), в обох випадках визначає втрати. Тому до W(ai, Sj) слід використовувати тільки мінімаксний критерій. Отже, формула для вибору оптимальної альтернативи з допомогою критерія мінімального ризику набуває вигляду:

Приклад 6.3. Користуючись критерієм Севіджа, знайти розв’язок прикладу 6.1. Розв’язання. Відповідно до умови прикладу 6.1 матриця V(ai, Sj), відображає втрати. Отже, для даного випадку має місце формула

Знайдемо числові значення

Тоді шукана величина ризику W(ai, Sj) приймає вигляд (табл. 6.3).

Таблиця 6.3 – Використання критерію Севіджа для знаходження найкращої альтернативи

Отримуємо, R3 =min {24; 21;14; 26; 25} =14. Отже, найкращою альтернативою знову виявилася а3. Розглянутий критерій досить часто використовується в практичній діяльності при прийнятті управлінських рішень на тривалий період. Наприклад: при розподілі капітальних вкладень на перспективу він дає добрі результати. 6. 5 Критерій Гурвіца (критерій оптимізму-песимізму) Критерій Гурвіца в своєму алгоритмі охоплює декілька підходів до прийняття рішень: від найбільш оптимістичного до найбільш песимістичного. При найбільш оптимістичному підході можна вибрати альтернативу, яка дає Аналогічно для найбільш песимістичних припущень вибрана альтернатива відповідає

Критерій Гурвіца встановлює баланс між випадками крайнього оптимізму й крайнього песимізму, порівнюючи обидві альтернативи з допомогою відповідних коефіцієнтів α, та (α-1), де 0≤ α ≤1. Якщо V(ai, Sj), представляє прибуток, то вибираємо альтернативу, яка дає

У випадку, коли V(ai, Sj) представляє втрати, критерій вибирає альтернативу, яка дає

Параметр α являє собою показник оптимізму (ступінь впевненості): при α=1, критерій дуже оптимістичний; при α = 0 – дуже песимістичний. Значення α (0 ≤α ≤ 1) може визначитися в залежності від характеру особи, яка приймає рішення, тобто, що їй більш характерно: песимізм або оптимізм. Чим складніша господарська ситуація, чим більше в ній хоче підстрахуватись ОПР, тим ближче до нуля вибирається α. Якщо α наближається до нуля, то збільшується невпевненість при досягненні успіху. Використання даного критерію ускладнюється при відсутності достатньої інформації про величину параметра α, який в силу суб’єктивних причин при різних рішеннях і в різних ситуаціях приймає різні значення. При відсутності інформації про явно виражений характер особи α приймається рівним 0.5. Припустимо, що α = 0, тобто ОПР має мало надії на сприятливий наслідок, тоді отримаємо:

При абсолютній впевненості в досягненні успіху (значення α приймаємо за 1) маємо крайній оптимізм:

За умови, що ОПР не має змоги визначити коефіцієнт α, а компроміс між оптимістичним і песимістичним рішенням бажаний використовуємо вираз:

Приклад 6.4. Користуючись критерієм Гурвіца, знайти розв’язок прикладу 6.1. Розв’язання. Використовуємо критерій Гурвіца до умови прикладу 6.1. Покладемо α=0,5. Для знаходження оптимального рішення побудуємо таблицю:

Таблиця 6.4 – Використання критерію Гурвіца для знаходження найкращої альтернативи

R4 = min {16.5; 18; 14.5;17.5;17.5}= 14.5. Отже, оптимальне рішення полягає у виборі альтернативи а3.

6.6 Критерій Бейєса (максимум середнього виграшу) Даний критерій використовується за умови, коли відомий розподіл ймовірностей відбуття станів системи. Припустимо, що нам відомі значення ймовірностей

Існування закону розподілу ймовірностей станів системи дає можливість визначити математичне сподівання корисності при виборі кожної альтернативи. Оптимальною вважається та альтернатива, яка забезпечує екстремальне (min або max) значення даного математичного сподівання:

Приклад 6.5. Користуючись критерієм Бейєса, знайти розв’язок прикладу 6.1, якщо відомі ймовірності станів {0.2; 0.15; 0.3; 0.25; 0.1}. Розв’язання. Розв’язок задачі представимо таблицею 6.5.

Таблиця 6.5 – Використання критерію Бейєса для знаходження найкращої альтернативи

Отже, оптимальним рішенням є вибір альтернативи а3.

6. 7 Критерій мінімуму середнього ризику Припустимо, що ОПР володіє інформацією про закон розподілу ймовірностей

Приклад 6.6. Користуючись критерієм мінімуму середнього ризику, знайти розв’язок прикладу 6.1, якщо відомі ймовірності станів {0.2; 0.15; 0.3; 0.25; 0.1}. Розв’язання. Для розв’язку даної задачі необхідно мати матрицю величин ризику [W(ai, Sj)], значення якої знайдені в прикладі 6.3. Дальше використаємо формулу (6.8) і представимо розв’язок задачі таблицею 6.6. Таблиця 6.6 – Використання критерію мінімуму середнього ризику для знаходження найкращої альтернативи

Отже, оптимальною альтернативою знову буде а3.

6. 8 Критерій Ходжеса-Лемана Даний критерій використовує два суб’єктивних показники: закон розподілу ймовірностей Для загального випадку критерій Ходжеса-Лемана визначається виразом:

Приклад 6.7. Користуючись критерієм Ходжеса-Лемана, знайти розв’язок прикладу 6.1, якщо відомі ймовірності станів {0.2; 0.15; 0.3; 0.25; 0.1} та значення “параметрів оптимізму” {0.3; 0.6; 0.8}. Поклавши в основу розрахунків формулу (6.9) і використовуючи результат прикладу 6.5, розв’язок даної задачі представимо таблицею 6.7.

Таблиця 6.7 – Використання критерію Ходжеса-Лемана для знаходження найкращої альтернативи

Результати отриманих розрахунків у табл. 6.7 за критерієм Ходжеса-Лемана для всіх значень α показують, що оптимальною альтернативою буде а3. Розглянемо можливі часткові випадки критерію Ходжеса-Лемана: - α = 1, отримуємо формулу критерію Бейєса; - α = 0, отримуємо формулу критерію Вальда. Оцінюючи необхідну початкову інформацію критерію Ходжеса-Лемана, можна зробити висновок про ступінь його складності. Основним недоліком розглянутого критерію є те, що в його алгоритмі використовується багато суб’єктивних факторів.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 686; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.008 с.) |

(6.1)

(6.1) .

.

. Математичні сподівання витрат при різних альтернативах будуть: M(a1)=17. 2; M(a2)=14.6; M(a3)=12.4; M(a4) =18.0; M (a5) =16,2.

. Математичні сподівання витрат при різних альтернативах будуть: M(a1)=17. 2; M(a2)=14.6; M(a3)=12.4; M(a4) =18.0; M (a5) =16,2. . Відповідно до мінімаксного критерію найкращою вибирається альтернатива аі, яка дає

. Відповідно до мінімаксного критерію найкращою вибирається альтернатива аі, яка дає  . Аналогічно в тому випадку, коли V(ai, Sj) відображає виграш, відповідно до максиміного критерію, вибирається альтернатива аі, яка дає

. Аналогічно в тому випадку, коли V(ai, Sj) відображає виграш, відповідно до максиміного критерію, вибирається альтернатива аі, яка дає

(6.2)

(6.2)

.

.

, де V(ai, Sj)являє собою виграш (прибуток).

, де V(ai, Sj)являє собою виграш (прибуток). (6.4)

(6.4) . (6.5)

. (6.5)

(6.6)

(6.6)

настання станів системи

настання станів системи  , які задаються таким розподілом:

, які задаються таким розподілом:

(6.7)

(6.7)

настання станів системи

настання станів системи  (6.8)

(6.8)

настання станів системи

настання станів системи  (6.9)

(6.9)