Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет финансовых результатов от продажи продукцииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Цель отражения хозяйственных операций по выпуску и реализации готовых изделий на счетах бухгалтерского учета — выявить финансовый результат (прибыль или убыток). Расчет финансового

Глава IX. Учет выпуска и продаж продукции (работ, услуг)

Бухгалтерский учет результата производится ежемесячно на основании документов, подтверждающих реализацию продукции. Для обобщения информации о реализации готовой продукции, а также определения ее финансовых результатов предназначен счет 90 «Продажи». По кредиту этого счета отражается выручка от реализации по отпускным ценам, а по дебету — производственная себестоимость реализованной продукции, коммерческие расходы, стоимость тары, оплачиваемые сверх цены продукции, налог на добавленную стоимость, акцизы и другие расходы. Таким образом, по дебету счета 90 «Продажи» отражается полная фактическая себестоимость реализованной продукции, налоги и отчисления, а по кредиту — суммы, предъявленные покупателям для оплаты по отпускным ценам. По окончании месяца подсчитываются обороты по дебету и кредиту счета 90. Путем сопоставления кредитового оборота с дебетовым выявляется финансовый результат от реализации продукции (прибыль или убыток). Если кредит счета 90 окажется больше, чем дебет, то получена прибыль, которая в конце месяца полностью списывается на увеличение прибыли предприятия и в бухгалтерском учете отражается записью: дебет счета 90 «Продажи», кредит счета 99 «Прибыли и убытки». Если дебет счета 90 окажется больше, чем кредит, то получен убыток, который списывается на уменьшение прибыли предприятия. При этом производится следующая запись: дебет счета 99 «Прибыли и убытки», кредит счета 90 «Продажи». Отражение убытка от реализации продукции вышеназванной записью предусмотрено действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций (2001 г.). К сожалению, указанная методология списания сумм убытков на практике порой приводит к ошибочному завышению объемов реализации, что в свою очередь искажает налогооблагаемую базу по расчетам налогов, сборов и отчислений, для которых базовым показателем является объем реализованной продукции. В связи с этим целесообразно было бы убыток от реализации продукции отражать следующей сторнировочной записью: дебет счета 90 «Продажи», кредит счета 99 «Прибыли и убытки». Глава IX. Учет выпуска и продаж продукции (работ, услуг) В этом случае объем реализации не завышается. Кроме того, достигается единообразие при отражении финансового результата от реализации продукции. Производственные предприятия к счету 90 «Продажи» могут открывать следующие субсчета для отражения отдельных составляющих финансового результата от продаж: 90-1 «Выручка от продаж»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы»; 90-5 «Экспортные пошлины»; 90-9 «Прибыль/убыток от продаж» и др. Записи по указанным выше субсчетам производятся накопительно в течение отчетного года. По окончании каждого месяца суммы итогов дебетовых оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 сопоставляются с итогом кредитового оборота по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эту сумму необходимо списывать заключительным оборотом отчетного месяца со счета 90-9 на счет 99 «Прибыли и убытки». В этом случае синтетический счет 90 «Продажи» на конец месяца остатка не имеет. Однако все субсчета счета 90 имеют либо дебетовое, либо кредитовое сальдо, величина которого накапливается, начиная с января отчетного года. При этом необходимо иметь в виду, что до конца отчетного года по всем субсчетам счета 90 никаких списаний быть не должно. В декабре отчетного года, после списания финансового результата за указанный месяц, все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), должны закрываться внутренними записями на субсчет 90-9. В результате произведенных записей на 1 января нового отчетного года ни один из субсчетов сальдо иметь не будет. Вышеизложенный порядок отражения операций по счету 90 не только позволяет исчислить результат от продажи продукции (работ, услуг) за отчетный месяц, но и предоставляет информацию, необходимую для формирования накопительных данных к отчету о прибылях и убытках. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ 1. Что такое готовая продукция и каковы основные задачи ее учета? 2. Как классифицируется и оценивается в учете готовая продукция? 3. Каков порядок учета выпуска и сдачи на склад готовой продукции?

Бухгалтерский учет 4. Как учитывается готовая продукция на складе и в бухгалтерии? 5. Каков порядок учета отгрузки готовой продукции? 6. Как определяется фактическая себестоимость отгруженной готовой продукции? 7. Каков порядок учета и списания расходов на продажу? 8. Как определяются и отражаются в учете НДС и акцизы на реализацию готовой продукции? 9. Как определяется фактическая себестоимость реализованной готовой продукции? 10. Как определяются и отражаются в учете результаты от реализации готовой продукции? ТЕСТОВЫЕ ЗАДАНИЯ 1. Сбытовая деятельность — это: а) продажа продуктов, товаров, работ и услуг; б) формирование и удовлетворение платежеспособного спроса покупателей; в) организация эффективных каналов распределения и продвижения товаров; г) все вышеперечисленные факторы. 2. Готовая продукция — это изделия: а) прошедшие все стадии технологической обработки на предприятии; б) соответствующие действующим стандартам и технологическим в) отвечающие требованиям заказчика, предусмотренным в договоре; г) все перечисленные факторы. 3. Товарная продукция по объему: а) ниже валовой продукции; б) ниже чистой продукции; в) ниже реализованной продукции; г) равняется объему чистой продукции. 4. Чистая продукция — это: а) очищенная от грязи и пыли товарная продукция; б) разница между валовой и товарной продукцией; в) стоимость продукции по цене материальных затрат; г) вновь созданная на предприятии стоимость. 5. Чистая продукция по объему: а) выше реализованной продукции;

Глава IX. Учет выпуска и продаж продукции (работ, услуг) б) выше товарной продукции; в) ниже реализованной продукции; г) равняется объему реализованной продукции. 6. Эффективная политика продаж требует: а) продавать то, что производится; б) производить то, что может быть продано; в) лоббировать законопроекты, предоставляющие всевозможные г) добиться протекционистских мер во внешней торговле. 7. При маркетинговой ориентации организации упаковка товара является: а) средством хранения товара; б) средством формирования спроса (рекламы); в) пластмассовой; г) жестяной. 8. Готовая продукция в синтетическом учете и балансе отражается: а) по фактической производственной себестоимости; б) по нормативной (плановой) производственной себестоимости; в) по фактической и нормативной (плановой) цеховой себестоимости (без общехозяйственных расходов); г) по всем перечисленным методам оценки. 9. Выпуск продукции в бухгалтерском учете отражается записью а) Д-т счета 20 К-т счета 43; б) Д-т счета 25 К-т счета 43; в) Д-т счета 43 К-т счета 20; г) Д-т счета 43 К-т счета 25. 10. Выпуск продукции в бухгалтерском учете отражается записью а) Д-т счета 40 К-т счета 20; б) Д-т счета 40 К-т счета 25; в) Д-т счета 43 К-т счета 20; г) Д-т счета 43 К-т счета 40. 11. Списание себестоимости реализованной продукции в бухгалтерском учете отражается записью (счет 40 используется): а) Д-т счета 62 К-т счета 90; б) Д-т счета 62 К-т счета 43; в) Д-т счета 62 К-т счета 40; г) Д-т счета 90 К-т счета 43.

Бухгалтерский учет 12. Списание себестоимости реализованной продукции в бухгалтерском учете отражается записью (счет 40 не используется): а) Д-т счета 62 К-т счета 90; б) Д-т счета 62 К-т счета 43; в) Д-т счета 90 К-т счета 43; г) Д-т счета 43 К-т счета 90. 13. Начисление НДС от суммы реализации продукции в бухгалтерском учете отражается записью (применяется метод «отгрузки»): а) Д-т счета 68 К-т счета 19; б) Д-т счета 19 К-т счета 68; в) Д-т счета 90 К-т счета 68; г) Д-т счета 90 К-т счета 19. 14. Начисление НДС от суммы реализации продукции в бухгалтерском учете отражается записью (применяется метод «по оплате»): а) Д-т счета 90 К-т счета 68; б) Д-т счета 68 К-т счета 90; в) Д-т счета 76 К-т счета 68; г) Д-т счета 76 К-т счета 19. 15. Списание коммерческо-сбытовых расходов в бухгалтерском учете отражается записью: а) Д-т счета 62 К-т счета 44; б) Д-т счета 99 К-т счета 44; в) Д-т счета 90 К-т счета 44; г) Д-т счета 44 К-т счета 20. 16. Списание сумм отклонений между фактической и нормативной а) Д-т счета 99 К-т счета 90; б) Д-т счета 90 К-т счета 99; в) Д-т счета 90 К-т счета 40; г) Д-т счета 40 К-т счета 20. 17. Списание себестоимости выпущенной из производства продукции в бухгалтерском учете отражается записью (счет 40 используется): а) Д-т счета 20 К-т счета 43; б) Д-т счета 40 К-т счета 20; в) Д-т счета 40 К-т счета 43; г) Д-т счета 43 К-т счета 40. 18. Списание финансового результата от продажи продукции в бухгалтерском учете отражается записью:

Глава IX. Учет выпуска и продаж продукции (работ, услуг) а) Д-т счета 91 К-т счета 90; б) Д-т счета 90 К-т счета 91; в) Д-т счета 90 К-т счета 99; г) Д-т счета 90 К-т счета 84.

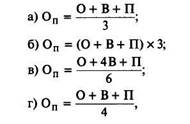

19. ожидаемый объем продаж в плановом периоде экспертным путем определяется по формуле:

где Оп — ожидаемый объем продаж; О, В, П — объемы продаж: соответственно оптимистический, вероятностный, пессимистический.

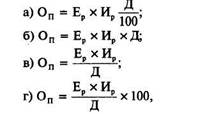

20. Прогнозируемый объем продаж исходя из доли рынка предприятия определяется по формуле:

где Оп — прогнозируемый объем продаж; Ер — емкость целевого рынка в отчетном году (единиц); Ир — среднегодовой индекс роста емкости целевого рынка за прошедший период; Д — планируемая доля предприятия на целевом рынке в прогнозируемом периоде, в %.

Глава 10 Учет денежных средств

ЦЕЛИ ИЗУЧЕНИЯ ГЛАВЫ: • раскрытие действующего порядка ведения кассовых операций в организациях и на предприятиях; • изучение порядка документального оформления движения • отражение действующей методики синтетического и аналитического учета денежных средств и денежных документов в • раскрытие методологии учета операций по расчетным, валютным и специальным счетам организаций и предприятий; • отражение методологии учета операций, связанных с переводами в пути.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 455; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.105.101 (0.009 с.) |