Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет средств целевого финансирования

К средствам целевого финансирования относятся: платежи родителей на содержание детей в детских садах, находящихся на балансе предприятия; вступительные и паевые взносы членов коллектива производственных кооперативов; приватизационные фонды приватизируемых муниципальных и государственных предприятий; сборы с квартиросъемщиков и арендаторов по коммунальному обслуживанию; бюджетные средства и другие целевые поступления. Учет этих средств ведется на счете 86 «Целевое финансирование». Средства целевого назначения, полученные в качестве источника финансирования тех или иных мероприятий, отражаются по кредиту счета 86 в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами». Средства целевого назначения у некоммерческих организаций, зачисленные на кредит счета 86, списываются затем на покрытие соответствующих расходов по некоммерческой деятельности по дебету счета 86 в кредит счета 20 «Основное производство», субсчет «Некоммерческие расходы», счета 23, 25, 26 (субсчета «Некоммерческие расходы»). При использовании числящихся на кредите счета 86 средств целевого финансирования, полученных на нужды инвестиций, эти средства списываются по дебету счета 86 «Целевое финансирование» в кредит счета 83 «Добавочный капитал». При получении коммерческой организацией на кредит счета 86 бюджетных средств на финансирование расходов (операционные расходы и др.) эти бюджетные средства списываются по дебету счета 86 в кредит счета 98 «Доходы будущих периодов». Затем эти суммы списываются с дебета счета 98 в кредит счета 91 «Прочие доходы и расходы» как полученные прочие доходы, которые со счета 91 будут зачислены на финансовые результаты по счету 99 «Прибыли и убытки». Безвозмездно полученные ценности списываются с дебета счета 98 в кредит счета 91:

Бухгалтерский учет —по безвозмездно полученным основным средствам — по мере —по иным безвозмездно полученным материальным ценностям —по мере списания их на счета по учету затрат на производство или ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ 1. Что представляет собой уставный капитал и как он формируется? 2. Что представляет собой резервный капитал и как он формируется?

3. Что представляет собой добавочный капитал и как он формируется? 4. На какие цели используются уставный, резервный и добавочный 5. Как отражается на счетах бухгалтерского учета выкуп собственных акций у акционеров? 6. Для каких целей и за счет каких средств создаются резервы организации и как они отражаются на счетах бухгалтерского учета? 7. Какова сущность доходов будущих периодов и как они отражаются на счетах бухгалтерского учета? 8. Какова сущность средств целевого финансирования и как они отражаются на счетах бухгалтерского учета? ТЕСТОВЫЕ ЗАДАНИЯ 1. Уставный капитал — это: а) совокупность вкладов участников полного товарищества или товарищества на вере (коммандитного), внесенных в товарищество для б) совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств; в) совокупность в денежном выражении вкладов (долей) учредителей г) совокупность паевых взносов членов производственного или потребительского кооператива для совместного ведения предпринимательской или иной деятельности. 2. Складочный капитал — это: а) совокупность вкладов участников полного товарищества или товарищества на вере (коммандитного), внесенных в товарищество для осуществления его хозяйственной деятельности;

Глава XIV. Учет капитала и резервов б) совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств; в) совокупность в денежном выражении вкладов (долей) учредителей г) совокупность паевых взносов членов производственного или потребительского кооператива для совместного ведения предпринимательской или иной деятельности. 3. Уставный фонд — это: а) совокупность вкладов участников полного товарищества или товарищества на вере (коммандитного), внесенных в товарищество для

б) совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств; в) совокупность в денежном выражении вкладов (долей) учредите г) совокупность паевых взносов членов производственного или потребительского кооператива для совместного ведения предпринимательской или иной деятельности. 4. Паевый фонд — это: а) совокупность вкладов участников полного товарищества или товарищества на вере (коммандитного), внесенных в товарищество для б) совокупность выделенных организации государственным или муниципальным органом основных и оборотных средств; в) совокупность в денежном выражении вкладов (долей) учредите г) совокупность паевых взносов членов производственного или потребительского кооператива для совместного ведения предпринимательской или иной деятельности. 5. Уставный капитал создается: а) в акционерных обществах открытого и закрытого типа; б) в обществах с ограниченной или дополнительной ответственностью; в) ответы, приведенные в пунктах «а» и «б», верны; г) ответы, приведенные в пунктах «а» и «б», неверны. 6. При создании хозяйственного товарищества сумма складочного

Бухгалтерский учет а) 75 «Расчеты с учредителями»; б) 80 «Уставный капитал»; в) 50 «Касса»; г) 51 «Расчетные счета». 7. Фактическое поступление вкладов участников хозяйственного а) 01 «Основные средства»; б) 51 «Расчетные счета»; в) 75 «Расчеты с учредителями»; г) 80 «Уставный капитал». 8. Внесение участниками хозяйственного товарищества вклада в виде основных средств в бухгалтерском учете отражается по кредиту счета: а) 01 «Основные средства»; б) 51 «Расчетные счета»; в) 75 «Расчеты с учредителями»; г) 80 «Уставный капитал». 9. Уменьшение уставного (складочного) капитала хозяйственного а) 01 «Основные средства»; б) 51 «Расчетные счета»; в) 75 «Расчеты с учредителями»; г) 80 «Уставный капитал». 10. Возврат учредительного взноса участнику (учредителю) хозяйственного товарищества в денежной форме в бухгалтерском учете отражается по дебету счета: а) 50 «Касса»; б) 51 «Расчетные счета»; в) 75 «Расчеты с учредителями»; г) 80 «Уставный капитал». 11. Акционерное общество является состоявшимся, если по истечении года с момента регистрации имеется равенство сумм, учтенных: а) на субсчете «Подписной капитал», суммам, учтенным на субсчете б) на субсчете «Объявленный капитал», суммам, учтенным на субсчете «Оплаченный капитал»; в) на субсчете «Объявленный капитал», суммам, учтенным на субсчете «Изъятый капитал»;

г) на субсчете «Оплаченный капитал», суммам, учтенным на субсчете «Изъятый капитал».

Глава XIV. Учет капитала и резервов 12. Предоставление акционером акционерного общества зданий, а) 01 «Основные средства»; б) 03 «Доходные вложения во внеоборотные активы»; в) 75 «Расчеты с учредителями»; г) 001 «Арендованные основные средства». 13. Увеличение размера уставного капитала путем размещения дополнительных акций в бухгалтерском учете отражается по дебету счета: а) 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал»; б) 80 «Уставный капитал», субсчет «Объявленный капитал»; в) 80 «Уставный капитал», субсчет «Подписной капитал»; г) 80 «Уставный капитал», субсчет «Оплаченный капитал». 14. Увеличение размера уставного капитала за счет доходов (дивидендов) акционеров на основе решения общего собрания акционеров в а) 80 «Уставный капитал»; б) 81 «Собственные акции (доли)»; в) 84 «Нераспределенная прибыль (непокрытый убыток)»; г) 99 «Прибыли и убытки». 15. Размер резервного капитала в акционерном обществе: а) должен быть не более 5 %; б) должен быть не менее 5 %; в) должен быть не более 15 %; г) не ограничивается. 16. Отчисления в резервный фонд за счет распределяемой прибыли а) 80 «Уставный капитал»; б) 82 «Резервный капитал»; в) 84 «Нераспределенная прибыль (непокрытый убыток)»; г) 99 «Прибыли и убытки». 17. Добавочный капитал организации формируется за счет: а) прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки; б) суммы разницы между продажной и номинальной стоимостью в) ответы, приведенные в пунктах «а» и «б», верны;

Бухгалтерский учет г) ответы, приведенные в пунктах «а» и «б», неверны. 18. Организация в соответствии с учетной политикой имеет право а) под увеличение стоимости уставного, резервного и добавочного б) под снижение стоимости уставного, резервного и добавочного

в) под увеличение стоимости материальных ценностей, вложений в г) под снижение стоимости материальных ценностей, обесценение вложений в ценные бумаги, по сомнительным долгам, предстоящим расходам. 19. Безвозмездно поступившие активы в бухгалтерском учете отражаются по кредиту счета: а) 01 «Основные средства»; б) 10 «Материалы»; в) 08 «Вложение во внеоборотные активы»; г) 98 «Доходы будущих периодов». 20. Платежи родителей на содержание детей в детских садах, находящихся на балансе организации, в бухгалтерском учете отражаются по а) 50 «Касса»; б) 51 «Расчетные счета»; в) 76 «Расчеты с разными дебиторами и кредиторами»; г) 86 «Целевое финансирование».

Глава 15 Бухгалтерская отчетность

определение сущности бухгалтерской отчетности и ее роли в управлении экономикой организации; раскрытие состава и содержания бухгалтерской отчетности; характеристика и порядок составления сводной бухгалтерской отчетности; формирование и характеристика показателей пояснительной записки и их использование внутренними и внешними пользователями информации. Отчетность и ее виды Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений, министерств и ведомств. Показатели отчетности способствуют обобщению данных в целом по народному хозяйству. Вместе с тем их используют сами предприятия для контроля за выполнением производственных и финансовых планов, для выявления недостатков и их устранения. Показатели отчетности также используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин от-

Бухгалтерский учет клонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий. Правильно и своевременно составленная отчетность способствует поискам путей снижения себестоимости продукции, укреплению финансового состояния предприятия, своевременному взысканию дебиторской и погашению кредиторской задолженности. Отчетность предприятий классифицируется по различным признакам. По видам она делится на оперативную, статистическую, бухгалтерскую и налоговую. Оперативная отчетность предназначена для текущего контроля и управления внутри предприятия. Она составляется по данным оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду и т.д. В ней содержатся сведения о выполнении плана поставок материалов, о производстве важнейших видов продукции, соблюдении договоров, финансовом положении предприятия и т.д.

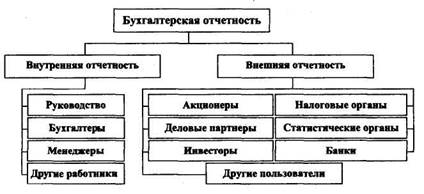

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия как в натуральном, так и в стоимостном выражении. С Помощью статистической отчетности контролируется реализайЭйя плана по объему и качеству продукции, использование оборудования и рабочего времени, выполнение норм выработки, динамика производительности труда и т.д. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период. Она составляется по данным бухгалтерского учета. Налоговая отчетность представляет собой систему данных о налоговых обязательствах налогоплательщика. Ее составляют по данным налогового учета, и она состоит из расчетов, налоговых деклараций и т.п. Формирование отчетности организации является завершающим этапом учетных работ. В ходе ее выполнения подготавливается информация, необходимая как внутренним, так и внешним пользователям (рис. 15.1). Следовательно, отчетность организации, исходя из адресности ее пользователей, подразделяется на внутрихозяйственную и внешнюю.

Глава XV Бухгалтерская отчетность

Рис. 15.1. Пользователи бухгалтерской отчетности Внутрихозяйственная отчетность выполняет управленческие и информационные функции собственно предприятия (организации). Она используется для разработки и оценки текущих и перспективных планов развития предприятия и принятия на этой основе оперативных и стратегических управленческих решений. Внешняя отчетность предназначена для удовлетворения интересов: инвесторов (сведения о доходности и риске инвестиций, ценности и перспективности акций предприятия и его способности выплачивать дивиденды); кредиторов (способность возвратить займы и выплачивать проценты); поставщиков (платежеспособность предприятия); клиентов (жизнеспособность предприятия); правительственных учреждений (эффективность деятельности предприятия, налоговые поступления и др.); общественных организаций (тенденции развития экономики предприятия) и т.д. По периодичности составления отчетности предприятия подразделяется на промежуточную и годовую. Промежуточная (текущая) отчетность может быть посменной, ежедневной, недельной, декадной, месячной, квартальной и полугодовой. Она содержит ограниченное количество форм и показателей, сроки ее представления более сжатые. Анализ текущей отчетности позволяет определять и быстро исправлять недостатки в работе, предотвращать их появление в дальнейшем. Годовая отчетность характеризует хозяйственную деятельность и финансовые результаты предприятия за отчетный год. По степени обобщения отчетных данных различают первичную и сводную (консолидированную) отчетность.

Бухгалтерский учет Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия. Сводную (консолидированную) отчетность составляют вышестоящие или материнские организации на основании первичной бухгалтерской отчетности подведомственных предприятий. Она содержит обобщенные показатели деятельности вышестоящей организации; большинство ее показателей определяется суммированием соответствующих отчетных форм подведомственных предприятий. Отдельные показатели определяются расчетным путем. По объему представляемой информации отчетность может быть общей, характеризующей итог хозяйственной деятельности предприятия в целом, и специализированной, раскрывающей отдельные стороны этой деятельности (отчетность о материально-техническом снабжении, о выпуске и реализации продукции и др.). 15.2. Основные требования, предъявляемые к бухгалтерской отчетности Бухгалтерскую отчетность составляют юридические лица независимо от форм их собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия, кроме собственной бухгалтерской отчетности, составляют сводную (консолидированную) отчетность. Организации, имеющие филиалы, представительства и иные подразделения, в том числе выделенные на отдельные балансы, включают показатели деятельности этих структурных подразделений в свою бухгалтерскую отчетность. Бухгалтерская отчетность предприятия складывается из конкретных отчетных форм, характеризующих его имущественное и финансовое положение и основные итоги финансовой деятельности за определенный период. Очень важно, чтобы показатели бухгалтерской отчетности давали объективную характеристику состояния дел и результатов работы. Для этого необходимо, чтобы представляемая бухгалтерская отчетность отвечала определенным требованиям. Бухгалтерская отчетность должна быть достоверной и полной. При ее формировании необходимо обеспечить нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности за счет других. Информация не является нейтральной, если посредством тенденциозного отбора или формы представления она искажает оценки пользователей.

Глава XV. Бухгалтерская отчетность Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). При переходе от одного отчетного периода к другому организация должна сохранять содержание и форму составляемой ею бухгалтерской отчетности. Изменения допускаются в исключительных случаях, например при переходе к другому виду деятельности. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках с указанием причин. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предыдущий. Если данные за предшествующий период несопоставимы со сведениями отчетного периода, то эти данные подлежат корректировке. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках с указанием ее причины. Статьи бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются или не приводятся. В бухгалтерской отчетности допускается обособленное отражение показателей об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях. Это возможно, когда, во-первых, отражаемая информация весьма существенна и, во-вторых, без нее невозможно оценить финансовое положение предприятия. В случае же несущественности этих показателей они могут приводиться в бухгалтерской отчетности общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Так, отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября, — период по 31 декабря следующего года. Бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации.

Бухгалтерский учет Каждая часть бухгалтерской отчетности должна содержать следующие данные: —указание отчетной даты или отчетного периода; —наименование предприятия с указанием его организационно-правовой формы и идентификационного номера (ИНН); —форма представления числовых показателей бухгалтерской —адрес. Бухгалтерскую отчетность обязательно подписывают руководитель и главный бухгалтер предприятия. На предприятиях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером со стороны, она подписывается руководителем предприятия и руководителем специализированной организации (центральной бухгалтерии) либо специалистом, ведущим бухгалтерский учет по договору. 15.3. Состав и содержание бухгалтерской отчетности В соответствии с Законом о бухгалтерском учете, положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и приказом Минфина РФ от 22 июля 2003 г. № 67-н организации и предприятия в обязательном порядке представляют промежуточную и годовую бухгалтерскую отчетность. Годовая бухгалтерская отчетность организаций состоит: —из бухгалтерского баланса — форма № 1; —отчета о прибылях и убытках — форма № 2; —пояснения к бухгалтерскому балансу и отчету о прибылях и а) отчета об изменениях капитала — форма № 3; б) отчета о движении денежных средств — форма № 4; в) приложения к бухгалтерскому балансу — форма № 5; —пояснительной записки; —аудиторского заключения, подтверждающего достоверность Некоммерческие организации в состав бухгалтерской отчетности дополнительно включают отчет о целевом использовании полученных средств (форма № 6).

Глава XV. Бухгалтерская отчетность Промежуточная бухгалтерская отчетность включает: —бухгалтерский баланс — форма № 1; —отчет о прибылях и убытках — форма № 2. При этом необходимо иметь в виду, что организация может по своей инициативе включать в промежуточную отчетность и другие формы, входящие в состав годовой отчетности. Субъекты малого предпринимательства, которые в соответствии с действующим законодательством не применяют упрощенную систему налогообложения, учета и отчетности, имеют право не представлять в составе годовой бухгалтерской отчетности формы № 3, 4, 5. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ. Федеральными законами право регулировать бухгалтерский учет предоставлено также другим органам, утверждающим (в пределах своей компетенции) формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, но при условии, что их содержание не противоречит нормативным актам Министерства финансов РФ. В международной практике применяют два вида бухгалтерской отчетности: статическую и динамическую. Под статической отчетностью понимают бухгалтерский баланс. Его еще называют отчетом о финансовом положении предприятия. Он характеризует имущественное и финансово-экономическое состояние предприятия на определенный момент времени. Под динамической отчетностью понимают отчет о прибылях и убытках. Он отражает результат проведения совокупности хозяйственных операций за определенный период. В российской учетной политике преимущество отдается статической отчетности, основной формой которой является бухгалтерский баланс. В бухгалтерском балансе отражается имущество предприятия, его капитал и обязательства в денежном выражении на определенною дату. Он состоит из двух частей: актива и пассива. В активе отражается имущество предприятия (хозяйственные средства по их видам), а в пассиве — капитал и обязательства (источники формирования хозяйственных средств). В отличие от российской учетной традиции, выделяющей баланс как основную форму бухгалтерской отчетности, в экономически развитых странах некоторый приоритет отдается динамической отчетности, включающей главным образом отчет о прибылях и убытках.

Бухгалтерский учет Именно эта форма приводится первой в годовом отчете фирмы. Дело в том, что для западных предпринимателей важнейшим показателем деятельности фирмы является прибыль, поэтому ее и стремятся продемонстрировать внешним пользователям в первую очередь. Динамическая бухгалтерская отчетность состоит из двух частей. Первая часть отражает приток (увеличение) активов и относится к категории доходов. Вторая отражает отток (уменьшение) активов, которые были использованы для получения доходов. Эта часть относится к категории расходов. Прибыль — это та сумма, на которую доходы превышают расходы. Динамическая бухгалтерская отчетность составляется на основе следующих принципов. Принцип учетного периода. Сущность этого принципа заключается в том, что руководству предприятия и его учредителям, а также различным контролирующим и заинтересованным органам необходима периодическая информация о состоянии дел. Показатель прибыли, полученной за учетный период, является основополагающим критерием для оценки работы организации. Принцип консерватизма. Для предприятия, которое предположительно будет существовать неопределенно долго в будущем, не существует достаточной определенности и в том, какая информация относится к прошлым или будущим отчетным периодам. Кроме того, нераспределенной является оценка прибыльности предприятия. Поэтому факт получения прибыли должен признаваться с известной долей осторожности. В отношении же факта получения убытков такая осторожность может не соблюдаться. Таким образом, согласно принципу консерватизма: —доход признается только тогда, когда в этом есть обоснованная уверенность; —расход признается сразу же, как только возникает обоснованная возможность. Этот принцип основан на том, что последствия, связанные с убытком и банкротством, значительно более серьезны, чем последствия получения прибыли. Следовательно, оценивать и отражать прибыли и убытки необходимо по разным правилам. Принцип начислений. Он заключается в том, что при определении величины прибыли объем реализованной продукции должен сопоставляться с ее себестоимостью, независимо от того, когда произошла оплата. Данный принцип предполагает хорошую кредитор-

Глава XV. Бухгалтерская отчетность скую репутацию покупателя, которая дает обоснованную уверенность в получении платежа. Однако, поскольку практический опыт свидетельствует о том, что не все клиенты оплачивают свои счета, при определении величины прибыли за учетный период сумму продаж целесообразно уменьшить на величину возможных непоступлений. Принцип увязки доходов с расходами. В соответствии с этим принципом для определения прибыли методом начислений необходимо, чтобы из всех произведенных затрат были выделены только те, которые относятся к деятельности текущего периода и не относятся к доходам будущих периодов. Таким образом, целесообразно все затраты классифицировать либо как расходы, либо как активы и подразумевать под расходами затраты текущего, а под активами — затраты будущих периодов. Принцип последовательности. Сущность этого принципа заключается в том, что выбранная учетная политика предприятия должна последовательно применяться из года в год, если не появятся достаточно веские причины для ее изменения, так как эти изменения затрудняют анализ финансовой отчетности предприятия в разные периоды. Принцип взаимосвязи бухгалтерского учета и налоговых расчетов. Он заключается в том, что налоговое законодательство предъявляет дополнительные требования к ведению бухгалтерского учета. Это приводит к необходимости корректировок прибыли (для целей налогообложения) по величине и по времени ее получения. Сравнение принципов ведения бухгалтерского учета, заложенных в международных стандартах, с принципами, используемыми в российской практике, показывает, что отечественная учетная практика во многом приблизилась к международным стандартам. Свидетельством этому могут быть последние положения бухгалтерского учета: «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), «Бухгалтерская отчетность» (ПБУ 4/99) и др.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 178; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.34 (0.093 с.) |

ЦЕЛИ ИЗУЧЕНИЯ ГЛАВЫ:

ЦЕЛИ ИЗУЧЕНИЯ ГЛАВЫ: