Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

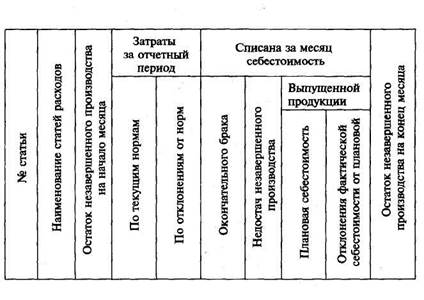

Ведомость сводного учета затрат на производствоСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Глава VI. Учет затрат на производство продукции (работ, услуг) Остатки незавершенного производства на начало месяца по каждой статье переносят в ведомость отчетного периода из ведомости предыдущего периода. Затраты за отчетный месяц определяются по данным регистров или разработочных ведомостей. На основе расчета себестоимости забракованной продукции и выявленных недостач незавершенного производства вносят соответствующие записи в ведомость. После инвентаризации и оценки записываются данные об остатках незавершенного производства на конец месяца. Фактическая себестоимость выпущенной готовой продукции определяется по каждой статье расходов: к остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный период и вычитают себестоимость окончательного брака, суммы недостач и остатков незавершенного производства на конец месяца. Сводный учет затрат на производство организуется по полуфаб-рикатному и бесполуфабрикатному варианту. Полуфабрикатный — такой вариант сводного учета затрат на производство, при котором исчисляется себестоимость не только готовой продукции, но и полуфабрикатов собственного производства. При этом полуфабрикаты системно отражаются в бухгалтерском учете на дополнительно вводимой статье «Полуфабрикаты собственного производства» по фактической, плановой или нормативной себестоимости. Движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями; себестоимость полуфабрикатов калькулируют после каждого передела. При бесполуфабрикатном варианте затраты учитываются по месту их возникновения до выпуска продукции. При этом фактическая себестоимость полуфабрикатов не исчисляется, а их движение в производстве отражается лишь в оперативном учете. Затраты же на полуфабрикаты, переданные другим цехам, продолжают числиться в составе производственных расходов цехов-изготовителей. В этом случае для исчисления себестоимости готовой продукции суммируются затраты всех цехов, принимавших участие в ее изготовлении. Причем остатки незавершенного производства определяются по данным инвентаризации или оперативного учета. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта. Оба варианта сводного учета имеют как достоинства, так и недостатки. Использование первого варианта позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки,

Бухгалтерский учет улучшать организацию внутрихозяйственного расчета и контроль за процессом формирования себестоимости продукции. Однако этот вариант более трудоемкий, поскольку бухгалтерские записи на счете основного производства столько раз повторяют ранее учтенные производственные затраты, сколько стадий обработки проходят сырье и основные материалы. Такое наслоение ранее учтенных затрат на производство усложняет учет и калькулирование себестоимости продукции; возникает необходимость очистки сводных показателей предприятия о затратах на производство от внутризаводского оборота. Положительной стороной бесполуфабрикатного варианта является сокращение объема учетных работ. Однако точность калькулирования и уровень контроля за формированием себестоимости полуфабрикатов в определенной мере снижаются. Следует отметить, что на практике чаще всего применяется бесполуфабрикатный вариант. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ 1. В чем заключаются задачи и принципы учета затрат в новых условиях хозяйствования? 2. В чем заключается сущность методов контроля за использованием сырья и материалов в производстве? 3. Каков порядок включения материальных затрат и расходов на оплату труда в себестоимость продукции? 4. В чем состоят особенности учета расходов на научные исследования и опытно-конструкторские разработки? 5. Каковы состав, порядок учета и методы распределения расходов 6. Каковы номенклатура, порядок учета и методы распределения 7. Каковы порядок определения потерь от брака и включения их в 8. Как организуется учет потерь от простоев? 9. В чем заключаются бухгалтерский учет, инвентаризация и оценка

10. Как осуществляется учет полуфабрикатов собственного производства? 11. Как распределяются продукция, работы и услуги вспомогательных производств? 12. В чем различие полуфабрикатного и бесполуфабрикатного вари

Глава VI. Учет затрат на производство продукции (работ, услуг) ТЕСТОВЫЕ ЗАДАНИЯ 1. Производственный процесс — это: а) процесс производства товаров; б) процесс производства услуг; в) процесс производства производственных отношений; г) процесс производства продуктов, товаров, работ, услуг и производственных отношений. 2. По роли в выполнении программы выпуска продукции производство подразделяется на: а) массовое и серийное; б) основное и вспомогательное; в) массовое, серийное и единичное; г) индивидуальное и конвейерное. 3. По объему удовлетворения запросов потребителей производство подразделяется на: а) производство продовольственных товаров; б) производство непродовольственных товаров; в) производство потребительских товаров; г) массовое, серийное и единичное. 4. По характеру выпускаемой продукции производство подразделяется на: а) массовое, серийное и единичное; б) поточное и конвейерное; в) простое и сложное; г) производство продовольственных товаров. 5. Производственная программа организации состоит из: а) плана производства продукции в натуральном выражении; б) плана производства продукции в денежном выражении; в) плана производства продукции в натуральном и денежном г) плана производства и реализации продукции по сортам. 6. При росте объема производства величина постоянных затрат: а) в расчете на единицу продукции уменьшается; б) в расчете на единицу продукции увеличивается; в) равняется уровню переменных затрат; г) вышеперечисленные ответы неверны.

Бухгалтерский учет 7. При снижении объема производства величина постоянных за а) в расчете на единицу продукции уменьшается; б) в расчете на единицу продукции увеличивается; в) равняется уровню переменных затрат; г) вышеперечисленные ответы неверны. 8. При росте объема производства величина переменных затрат: а) в расчете на единицу продукции уменьшается; б) в расчете на единицу продукции увеличивается; в) остается неизменной; г) равняется уровню постоянных затрат. 9. При снижении объема производства величина переменных а) в расчете на единицу продукции уменьшается; б) в расчете на единицу продукции увеличивается; в) остается неизменной; г) равняется уровню постоянных затрат. 10. Метод сигнального документирования — это: а) документальное оформление расхода дефицитных и дорого б) документальное оформление отклонений расхода сырья и материалов от установленных норм и нормативов; в) документальное оформление расхода сырья и материалов в г) инвентаризация остатков неизрасходованного сырья и материалов. 11. Метод партионного раскроя — это: а) документальное оформление расхода сырья и материалов в б) документальное оформление расхода сырья и материалов раскройными листами (картами); в) документальное оформление фактического расхода сырья и г) документальное оформление планового потребления сырья и 12. При инвентарном методе расход сырья и материалов на производство определяется: а) с помощью первичных сигнальных документов;

Глава VI. Учет затрат на производство продукции (работ, услуг) б) с помощью раскройных листков и карт; в) с помощью лимитно-заборных карт; г) с помощью инвентаризационных ведомостей. 13. В комплексных производствах фактический расход сырья и а) нормам; б) коэффициентам содержания; в) объему безвозвратных отходов; г) нормам и коэффициентам содержания. 14. Безвозвратные отходы: а) оцениваются по ценам возможной реализации; б) оцениваются по ценам возможного использования; в) оцениваются по ценам возможной реализации или использования; г) оценке не подлежат. 15. Балансовая формула разграничения затрат между незавершенным производством и готовой продукцией: а) Нн + 3 = П + Б + О + Нк; б) Нн + П + 3 = Б + О + Нк; в) Нк + 3 = П + Б +0 +Нн; г) Нк + П + 3 = Б + О + Нн, где Нн и Нк — незавершенное производство на начало и конец месяца; 3 — затраты за отчетный месяц; П — себестоимость товарной продукции; Б — затраты на забракованную продукцию; О — стоимость отходов производства. 16. Полуфабрикаты — это: а) материальные ценности, не законченные технологической б) материальные ценности, предназначенные для дальнейшей в) материальные ценности, не дошедшие до полной готовности, но г) материальные ценности, подвергшиеся обработке на законченном технологическом переделе и предназначенные для дальнейшей обработки на том же предприятии либо для реализации на

Бухгалтерский учет 17. Сводный учет затрат может быть организован: а) индексным методом; б) экономико-математическим методом; в) полуфабрикатным и бесполуфабрикатным вариантом; г) ни одним из перечисленных методов. 18. Списание реализованных полуфабрикатов в бухгалтерском а) Д-т счета 62 К-т счета 21; б) Д-т счета 20 К-т счета 21; в) Д-т счета 21 К-т счета 20; г) Д-т счета 90 К-т счета 21. 19. Выявленный производственный брак в бухгалтерском учете а) Д-т счета 20 К-т счета 28; б) Д-т счета 43 К-т счета 28; в) Д-т счета 28 К-т счета 25; г) Д-т счета 28 К-т счета 20. 20. Расходы по эксплуатации производственных машин и оборудования между видами продукции могут распределяться пропорционально: а) сметным (нормативным) ставкам; б) количеству отработанных машиночасов; в) массе и объему выпускаемой продукции; г) всем вышеперечисленным способам.

Глава 7

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 532; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.60.175 (0.008 с.) |