Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кореспонденція бухгалтерських рахунків з обліку резервів сумнівних боргівСодержание книги

Поиск на нашем сайте

Облік векселів до отримання Вексель – це безумовне зобов’язання сплатити визначену суму грошових коштів на вимогу власника векселя або у встановлений термін.

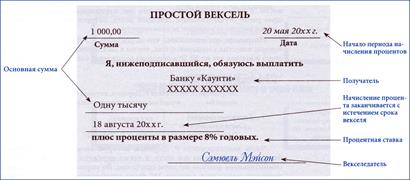

Рис. 4.10. Структура простого векселя Вивчаючи тему, слід пам’ятати, що оскільки використання векселів при розрахунках передбачає відстрочку платежу, то клієнт сплачує за векселем відсотки за відсотковою ставкою з розрахунку за рік. Сума відсотків визначається за формулою: Ситуація 4. 1.10.20ХХ р. компанія отримала від клієнта вексель під 12 % річних терміном на 2 місяці на суму $ 5 000 в покриття дебіторської заборгованості. Строк оплати векселя 1.12.20ХХ р. Таблиця 4.5 Кореспонденція бухгалтерських рахунків з обліку дебіторської заборгованості, забезпеченої векселем

Завдання для практичних занять Завдання 1 1. 1. Відобразити господарську операцію на рахунках бухгалтерського обліку. 2. 2. Визначити суму наданої знижки. 3. 3. Визначити суму чистої реалізації послуг. Умова завдання Фірма «Венус» 1.10.20ХХ р. надала транспортні послуги в кредит компанії «Старт» на суму $ 920. Надання транспортних послуг здійснено на умовах 1,5/10. 8.10.20ХХ р. компанія «Старт» здійснила оплату за послуги. Завдання 2 1. 1. Визначити суму сумнівної заборгованості. 2. 2. Відобразити господарську операцію на рахунках бухгалтерського обліку. 3. 3. Розкрити порядок відображення дебіторської заборгованості в балансі фірми. Умова завдання Компанія «Старт» винна фірмі «Венус» $ 2 500. Компанію оцінено неплатоспроможною на 55 %. Резерв сумнівних боргів створюється наприкінці року. Компанія «Старт» перераховує в наступному році фірмі «Венус» $ 1 500. Завдання 3 1. 1. Визначити суму резерву сумнівної дебіторської заборгованості, використовуючи метод періодизації. 2. 2. Розкрити інші методи розрахунку резерву сумнівних боргів, які Вам відомі. Умова завдання У кінці звітного фінансового року бухгалтером фірми «Венус» нарахований резерв сумнівних боргів на основі періодизації дебіторської заборгованості (табл. 4.6). Таблиця 4.6 Періодизація дебіторської заборгованості фірми «Венус» (дол.)

Завдання 4 1. 1. Визначити суму відсотків за весь період дії векселя. 2. 2. Визначити суму, що підлягає погашенню за векселем. 3. 3. Відобразити господарську операцію на рахунках бухгалтерського обліку. Умова завдання 15.08.20ХХ р. фірма «Венус» надала транспортні послуги фірмі «Валді» на суму $ 3500. 1.09.20ХХ р. фірма «Венус» одержала вексель під 12 % річних строком на 4 місяці на суму наданих послуг у покриття дебіторської заборгованості. 1.01.20ХХ р. фірма «Валді» погашає вексель. Питання для самоконтролю 1. 1. Що розуміють під дебіторською заборгованістю та який її склад? 2. 2. Як класифікується дебіторська заборгованість? 3. 3. Який порядок оцінки дебіторської заборгованості? 4. 4. Який порядок відображення дебіторської заборгованості у фінансовій звітності? 5. 5. Який порядок нарахування та відображення в обліку резерву сумнівних боргів? Завдання для самостійної роботи студентів Завдання 1 1. 1. Дати визначення поняття «дебіторська заборгованість», визначити її види за терміном погашення. 2. 2. З’ясувати різницю між торговельною (операційною) дебіторською заборгованістю та особливою (не операційною). Відповіді подати у письмовій формі. Завдання 2 1. 1. Визначити суму відсотків за весь період дії векселя. 2. 2. Визначити суму, що підлягає погашенню за векселем. Умова завдання Компанія займається зовнішньоекономічною діяльністю, розрахунки проведені векселем на суму $ 3 000 під 15 % річних. З 1.02.20ХХ р. по 15.04.20ХХ р. – термін дії векселя. Завдання 3 1. 1. Відобразити на рахунках бухгалтерського обліку господарську операцію фірми «Венус». 2. 2. Визначити суму чистого продажу (доходу від реалізації) по операції. Умова завдання Фірма «Венус» 1.09.20ХХ р. реалізувала в кредит фірмі «Магнолія» товарів на суму $ 12 000. Реалізація здійснюється на умовах 2/10. Це означає, що фірма «Магнолія» (покупець) може отримати знижку 2 % від вартості товару, якщо оплатить рахунок-фактуру не пізніше ніж за 10 днів. Ця умова зазначається безпосередньо у рахунку-фактурі. 5.09.20ХХ р. покупець повернув частину товарів на суму $ 2 000 7.09.20ХХ р. фірма «Магнолія» оплатила рахунок на залишок заборгованості. Завдання 4 1. 1. Визначити суму резерву сумнівної дебіторської заборгованості, використовуючи метод періодизації. 2. 2. Які ще методи розрахунку резерву сумнівних боргів Вам відомі? Умова завдання Бухгалтером фірми «Венус» нарахований резерв сумнівних боргів на основі періодизації дебіторської заборгованості (табл. 4.7). Таблиця 4.7

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 257; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.009 с.) |