Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність, класифікація та оцінка дебіторської заборгованостіСодержание книги

Поиск на нашем сайте

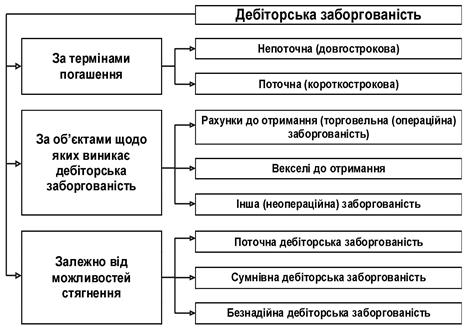

Дебіторська заборгованість – це заборгованість покупців та інших контрагентів бізнесу (юридичних і фізичних осіб) перед підприємством за відвантажені товари, продукцію, виконані роботи, надані послуги та за іншими операціями. Вивчаючи тему, слід, у першу чергу, акцентувати увагу на ознаках класифікації дебіторської заборгованості та її видах (рис. 4.1).

Рис. 4.1. Класифікація дебіторської заборгованості У процесі опанування теоретичного матеріалу теми слід пам’ятати, що у валюту балансу дебіторська заборгованість включається за чистою реалізаційною вартістю (рис. 4.2).

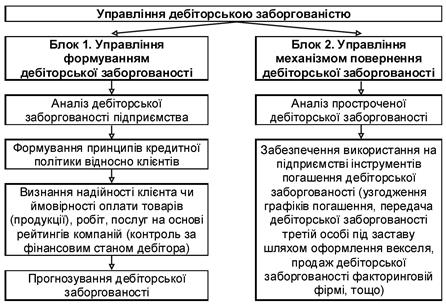

Рис. 4.2. Алгоритм розрахунку чистої реалізаційної вартості дебіторської заборгованості Особливу увагу необхідно звернути на проблему посилення ролі облікової інформації в управлінні дебіторською заборгованістю. Модель управління дебіторською заборгованістю можна подати у вигляді такої схеми (рис. 4.3).

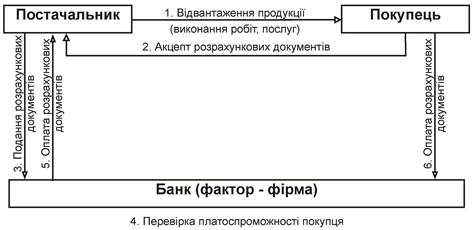

Рис. 4.3. Структурно-логічна модель управління дебіторською заборгованістю Одним із сучасних інструментів погашення дебіторської заборгованості є продаж її факторинговій компанії (рис. 4.4).

Рис. 4.4. Зміст і послідовність факторингової операції Облік рахунків до отримання, наданих знижок і повернення проданих товарів Облік операційної дебіторської заборгованості ведеться на рахунку «Рахунки до отримання». Призначення та побудова цього рахунку наведені на рис. 4.5.

Рис. 4.5. Призначення та побудова рахунку «Рахунки до отримання» Ситуація 1. 4.01.20ХХ компанія «Альфа» відвантажила компанії «Софт» готову продукцію за цінами реалізації на суму $ 10 000; ставка податку на додану вартість становить 18,6 %. 25.01.20ХХ компанія «Софт» повністю погасила заборгованість компанії «Альфа». Грошові кошти надійшли на поточний рахунок у банку. Таблиця 4.1 Бухгалтерські записи в обліку компанії «Альфа»

Слід зазначити, що ПДВ, який сплачується клієнтами, не є доходом від реалізації і не повинен, як свідчить міжнародна практика, відображатися на рахунку «Дохід (виручку) від реалізації».

Вивчаючи тему, необхідно мати на увазі те, що зарубіжні компанії надають своїм клієнтам різні види знижок (рис. 4.6).

Рис. 4.6. Види знижок, що надаються покупцям Ситуація 2. Компанія «Стар» 1.12.20ХХ р. реалізувала компанії «Едем» товари на суму $ 5 000. Реалізація здійснюється на умовах 2/15. 7.12.20ХХ р. покупець повернув компанії «Стар» частину товарів на суму $ 400. 14.12.20ХХ р. компанія «Едем» оплатила рахунок на залишок заборгованості. Таблиця 4.2 Кореспонденція бухгалтерських рахунків з обліку дебіторської заборгованості за реалізовані товари

У західноєвропейських країнах повернення товарів клієнтами відображається безпосередньо на зменшенні доходів від реалізації. При цьому на рахунках бухгалтерського обліку здійснюються записи: Дт «Дохід (виручка) від реалізації» Кт «Рахунки до отримання» Методика розрахунку та облік резерву сумнівної дебіторської заборгованості Сумнівна або безнадійна дебіторська заборгованість – це заборгованість, яка не може бути сплачена у встановлені угодами терміни внаслідок неплатоспроможності боржника і не забезпечена відповідними гарантіями.

Рис. 4.7. Підходи до списання сумнівної дебіторської заборгованості

Рис. 4.8. Порядок визначення резерву сумнівних боргів Таблиця 4.3 Розрахунок резерву сумнівних боргів за методом періодизації дебіторської заборгованості, $

$ 740 + $ 325 + $ 350 + $ 475 + $ 400 = $ 2 290.

Облік резерву сумнівних боргів ведеться на реальному, балансовому, пасивному рахунку «Резерв сумнівних боргів». Призначення та побудова цього рахунку наведені на рис. 4.9.

Рис. 4.9. Призначення та побудова рахунку «Резерв сумнівних боргів» Ситуація 3. Компанія «Стар» заборгувала фірмі «Рілкен» $ 10 000. Фірма «Рілкен» оцінює боржника неплатоспроможним на 50 %. 25.12.20ХХ р. фірма «Рілкен» створила резерв сумнівних боргів (суму визначити). 15.01.20ХХ р. компанія «Стар» перераховує на поточний рахунок фірми «Рілкен» $ 5 000 (табл. 4.4). Таблиця 4.4

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 391; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.47.157 (0.007 с.) |