Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика видів бухгалтерського облікуСодержание книги

Поиск на нашем сайте

Вивчаючи матеріал даної теми, особливу увагу слід звернути на те, що найважливішою особливістю бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Фінансовий облік має за мету забезпечення зовнішних користувачів інформацією про діяльність фірми. Об’єктами фінансового обліку виступають: – – активи підприємства (грошові кошти, рахунки дебіторів, короткострокові та довгострокові фінансові вкладення, товарно-матеріальні цінності, нематеріальні активи, земля, основні засоби тощо); – – зобов’язання фірми (зобов’язання кредиторам, короткострокові і довгострокові кредити банків і позикові кошти тощо); – – джерела власних фінансових ресурсів (капітал, резерви, фонди, прибуток тощо). Дані фінансового обліку є підставою для складання фінансової звітності і не є комерційною таємницею. Фінансові звіти передаються аудиторам для перевірки й отримання висновку, який підтверджує реальність звітності. Ознаки, характерні для фінансового обліку: – – підготовка інформації в цілому про діяльність фірми; – – контроль за витратами і доходами; – – контроль за правильністю закриття номінальних рахунків; – – контроль за правильністю визначення фінансових результатів; – – контроль за станом акціонерного чи власного капіталу; – – складання всіх видів фінансової звітності, подання її для аудиторської перевірки; – – публікація фінансових звітів. Управлінський облік забезпечує необхідною і корисною інформацією, в першу чергу, всі підрозділи самої фірми для прийняття своєчасних і ефективних рішень. Він організовується, виходячи із потреб самої фірми і не регламентується державою. Важливими об’єктами управлінського обліку є витрати, що включаються до собівартості окремого виду продукції, доходи і фінансові результати. Витрати на виробництво продукції можуть обліковуватись за центрами відповідальності, сферами діяльності, видами продукції. У сфері управлінського обліку знаходяться також питання планування, прогнозування, аналізу діяльності фірми. За даними управлінського обліку складається внутрішня звітність, обсяг якої встановлюється самою фірмою, і яка використовується на різних рівнях управління.

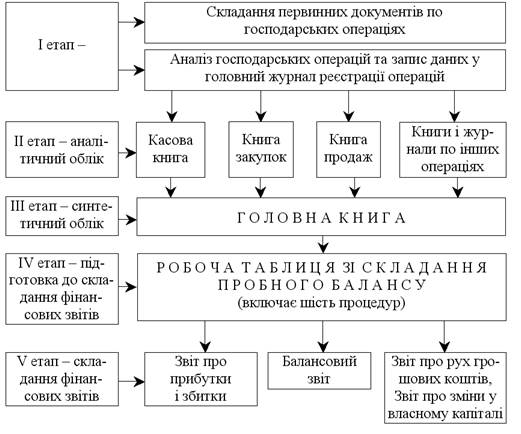

Дані управлінського обліку і звітності є комерційною таємницею фірми і не підлягають зовнішньому аудиту. Управлінський облік використовує дані фінансового обліку про витрати і доходи, перегруповує їх відповідно до прийнятої методики обліку даної фірми. Ознаки, характерні для управлінського обліку: – – підготовка необхідної інформації для внутрішніх користувачів з метою планування, контролю та прийняття рішень на різних рівнях управління; – – вивчення перспектив розвитку фірми і їх прогнозування; – – забезпечення об’єктивності, достовірності, релевантності даних; – – контроль витрат і доходів; – – базування на натуральних показниках; – – висвітлення діяльності окремих підрозділів фірми і використання інформації в управлінні; – – вибір бухгалтером методів оцінки запасів, створення резервів тощо. Спільні риси фінансового й управлінського обліку: – – базування на єдиній системі первинної інформації; – – дотримання загальноприйнятих принципів ведення бухгалтерського обліку. Характеристика форми бухгалтерського обліку США Опрацьовуючи матеріал даної теми, необхідно врахувати те, що форма бухгалтерського обліку в США охоплює увесь обліковий процес на підприємстві, починаючи зі складання первинних документів і закінчуючи складанням фінансової звітності. Схематично форму бухгалтерського обліку можна подати так (рис. 1.1). Основною метою бухгалтерського обліку США є забезпечення корисною фінансовою інформацією про економічний стан підприємств внутрішніх і зовнішніх користувачів. Для отримання інформації в бухгалтерському обліку використовуються такі основні процедури: – – на першому етапі здійснюється збір інформації, аналіз і реєстрація; – – на другому та третьому етапах – ведення регістрів аналітичного та синтетичного обліку як за хронологічною, так і за систематичною ознаками; – – на четвертому етапі складається робоча таблиця пробного балансу; – – на п’ятому – форми фінансової звітності;

Рис. 1.1. Схема форми фінансового обліку США План рахунків бухгалтерського обліку та їх класифікація Відображення господарських операцій за економічною ознакою здійснюється на рахунках бухгалтерського обліку. В США діє стандарт, яким регламентуються вимоги до плану рахунків бухгалтерського обліку, але немає єдиного плану рахунків. Кожна фірма, відповідно до стандарту, самостійно складає план рахунків бухгалтерського обліку, де наводиться їх назва і номер.

Всі рахунки бухгалтерського обліку поділяють на балансові або реальні та номінальні або тимчасові. Реальні рахунки поділяються на три підгрупи і розташовуються у послідовності, яка відповідає балансовому звіту, а саме: – – рахунки активів; – – рахунки зобов’язань; – – рахунки власного капіталу. На рахунках активів ведеться облік грошових коштів, дебіторської заборгованості, матеріальних запасів, основних засобів, нематеріальних активів. Всі ці рахунки активні. На рахунках зобов’язань відображаються залишки та рух короткострокової і довгострокової заборгованості. На рахунках власного капіталу відображається наявність і зміни власного капіталу за його видами. Рахунки зобов’язань і власного капіталу є пасивними. Номінальні рахунки поділяються на два види і їх інформація використовується для складання звіту про прибутки і збитки: – – рахунки витрат; – – рахунки доходів. Рахунки витрат – це активні рахунки, на яких обліковуються витрати за їх елементами за весь звітний період. Рахунки доходів – це пасивні рахунки, на яких обліковуються доходи за їх видами за весь звітний період. У кінці звітного періоду рахунки витрат і доходів закриваються на рахунок фінансових результатів і не мають залишків. Наведемо план рахунків приватної фірми А. Стівенса (табл. 1.1). Таблиця 1.1 План рахунків бухгалтерського обліку

Використовуючи цей план рахунків і дані Головного журналу реєстрації, заповнимо Головну книгу, робочу таблицю зі складання пробного балансу і фінансову звітність. Наведемо приклад загального журналу реєстрації господарських операцій фірми А. Стівенса (табл. 1.2). Таблиця 1.2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 204; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.140.100 (0.009 с.) |