Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Бюджетування та фінансовий контроль.

Похожие статьи вашей тематики

Поточне планування та бюджетування є характерною рисою управління, що базується на контролі та управлінні «за відхилення-ми». Загальними рисами поточного планування та бюджетування є їхній короткостроковий характер (на один рік) і внутрішня спрямованість без урахування зовнішніх умов функціонування підприємства: ринків, конкуренції, стану економіки, демографії, НТП тощо. Це їхній основний недолік, що не дає змоги забезпечувати надійний розвиток фірми.

Поточне планування та бюджетування мають певні переваги:

1) з точки зору витрат:

забезпечують економний підхід до використання всіх типів ресурсів (сировини, матеріалів, устаткування, фінансів тощо);

забезпечують контроль витрат залежно від тієї конкретної цілі, що їх зумовлює;

дають змогу зменшити витрати за рахунок децентралізації рішень;

орієнтують керівництво на організацію ефективної роботи фінансових і бухгалтерських підрозділів у напрямку пошуку й використання всіх видів резервів;

2) з точки зору управління фінансами:

дають змогу прогнозувати надходження й використання грошей протягом року та встановлювати фінансові межі, в яких відбувається діяльність;

дають змогу заздалегідь визначити де, коли і на яку суму можна забезпечити фінансування;

підвищують імідж підприємства перед фінансовими організаціями (при якісному використанні методу та супутних йому елементів);

3) з точки зору комерційної діяльності:

зміст бюджетування змушує підприємство вивчати та прогнозувати місце продукції підприємства на ринках, тобто поступово виходити за межі різного періоду планування;

дають змогу формулювати й виконувати дії, які поліпшують стан підприємства загалом;

4) з точки зору планово-налітичної діяльності:

змушують детально аналізувати всі сторони діяльності підприємства; потрібні для розробки всебічно обгрунтованих планів, що регулюють діяльність усього підприємства та окремих його підсистем;

є засобом кількісної оцінки досягнення короткострокових цілей підприємства (без емоційних і суб’єктивних поглядів керівників);

є засобом виявлення відхилень («сигналів тривоги») в діяльності, пов’язаній з виконанням планів;

5) з погляду загального керівництва:

чітко визначають місце, важливість і вартість кожної структурної ланки, її внесок у загальні результати;

забезпечують координацію діяльності всіх підрозділів, спрямованої на досягнення кінцевих результатів;

створюють умови для децентралізації відповідальності;

підвищують гнучкість за рахунок розподілу обов’язків;

6) з точки зору організації контролю:

створюють підстави для контролю за грошовими ресурсами та інвестиціями;

дають змогу контролювати рентабельність (у широкому розумінні);

7) підвищують загальну ефективність діяльності підприємства.

Бюджетування пов’язане з певними труднощами:

1) потребує великих затрат часу і грошей при його освоєнні;

2) змінює структуру керівництва й управління, що за відсутності контролю може призвести до хаосу та підвищення рівня опору змінам на підприємстві;

3) потребує певного досвіду й навичок від працівників (у протилежному разі можна навіть завдати шкоди);

4) не замінює інші методи управління підприємством.

Традиційні методи поточного планування та бюджетування, що є необхідною складовою внутрішнього управління будь-яким підприємством, зараз включаються у фінансовоекономічний механізм забезпечення його функціонування.

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управ-ління підприємством.

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних типів, на основі яких розроблюються бюджети: збуту, вироб-ництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень та ін. Це можливо за умов, коли плани — це інструмент розвитку підприємства, а не документ, сформований для полегшення централізованого контролю та регулювання.

1.2. Довгострокове планування

Кожне підприємство, щоб забезпечити обгрунтування свого роз-витку, має оцінити перспективи. Довгострокове планування, що використовує досить жорсткі моделі та методи, базується на гіпотезі про можливість людини передбачати та контролювати майбутнє.

Об’єктивні причини необхідності та можливості розширення планового горизонта поза межі року такі:

для соціалістичних країн з централізовано-плановою економікою — необхідність формування планового «стрижня», що забез-печував керованість будь-якого об’єкта в економіці, разом з адміні-стративними важелями;

для підприємств, що функціонували в ринковій економіці, — наявність незаповнених ринків і низька конкуренція, що створювали можливості розвитку підприємств.

У 50-60-ті роки, крім того, вже було створено основний науково-методологічний апарат (з використанням економіко-математичних методів та ЕОМ), який давав змогу обробляти великі масиви інформації, розробляти довгострокові прогнози розвитку зовнішнього економічного середовища функціонування фірми та формулювати на цій основі перспективні цілі розвитку підприємств.

Основою довгострокового планування в ті роки були екстрапо-ляційні прогнози (побудовані на різних математичних моделях), що враховували фактори, які сприяли зростанню підприємства або об-межували його можливості. Найчастіше такими лімітуючими фак-торами вважали фінансові ресурси, що ними розпоряджалося під-приємство, та джерела, з яких можна було залучити додаткові інвестиції та займи. Таке планування майже не відрізнялося від тра-диційного бюджетування, тільки розрахунки велись на більш трива-лий час.

Формальні процедури довгострокового планування були розвит-ком процесу бюджетування, який застосовується та вдосконалюєть-ся на підприємствах усього світу впродовж кількох десятиліть. Дов-гострокове планування, показуючи перспективи розвитку, використовувало різні варіанти екстраполяції, а згодом і складніші моделі очікуваного економічного зростання можливостей розвитку ринків тощо. З іншого боку, підприємство як об’єкт планового розвитку складається з підсистем різного типу: постачання, виробництво, збут, фінанси, інформація тощо, які для більш ефективної взаємодії, з метою отримання високих результатів діяльності підприємства загалом потрібно заздалегідь проаналізувати, спроектувати на більш обгрунтованих засадах і включити до планів розвитку. У різних варіантах будь-яка процвітаюча західна чи східна фірма має схожий процес планування.

У СРСР з 20-х, а в країнах з ринковою економікою — з 60-х років планування стало застосовуватися і на урядовому рівні. У таких розвинених, ринково орієнтованих країнах, як, наприклад, Франція, Ве-ликобританія — на заході, Індонезія, Тайвань — на сході, саме планування зіграло неабияку роль у досягненні ними відчутних результатів.

Досвід застосування довгострокового планування, орієнтованого на екстраполяційні методи, сприяв тому, що на певному етапі у ке-рівників різних рівнів складалося уявлення про передбачуваність. Підприємства витрачали багато часу та грошей на роз-робку складних моделей, розрахунки, на формування детальних планів, які, зрештою, знаходили місце на полицях шаф, а рішення про діяльність підприємства приймались таким чином, неначе пла-нів зовсім не існувало. Це була природна реакція менеджерів-практиків на розбіжності в змісті планів і дійсності: в довгостроко-вому плануванні не орієнтувалися на варіанти негативного розвитку подій; вважалося, що всі негаразди можна подолати.

Підприємницький підхід визначає загальне уявлення про майбутній стан підприємства і за допомогою послідовних рішень і дій для їхнього втілення скеровує його (підприємство) розвиток одним із можливих ва-ріантів; адаптивний — орієнтується на постійне реагування на проблеми, що виникають, тому шлях підприємства — це короткі кроки при невизначеній перспективі; плановий (у розумінні довгоcтрокового під-ходу) дає змогу «влучити в ціль», яку заздалегідь визначено. Наступні роки показали марність таких сподівань і неприйнятність «класичного» довгострокового планування для реального життя.

1.3. Стратегічне планування

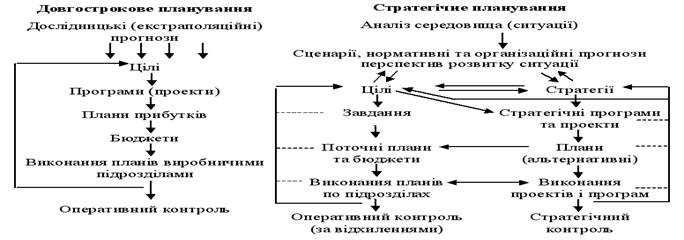

Рис.1.5. Порівняльна характеристика довгострокового та стратегічного планування [2]

Стратегічне планування як явище та процес передбачення майбутнього та підготовки до майбутнього трактується досить широко: як інтегральний процес підготовки та прийняття рішень певного типу, як формулювання цілей та визначення шляхів їхнього досягнення, як забезпечення підготовленості підприємства для конкурентної боротьби на ринках тощо. У контексті цього розділу треба зробити акцент на тому, що стратегічне планування — це адаптивний про-цес, за допомогою якого здійснюються регулярна розробка та корекція системи досить формалізованих планів, перегляд змісту заходів щодо їхнього виконання на основі безперервного контролю та оцін-ки змін, що відбуваються зовні та всередині підприємства. Стратегічне планування охоплює систему довго-, середньо- та короткострокових планів, проектів і програм, однак головний змістовний акцент при цьому робиться на довгострокові цілі та стратегії їхнього досягнення.

Спочатку стратегічне планування обмежувалося визначенням цілей та стратегій їхнього досягнення, тобто визначенням стратегічної політики підприємства у системі «продукт — ринок».

У межах стратегічного планування широко застосовуються такі категорії: «життєвий цикл продукту», цикл попиту на продукцію, що виготовляється, період, потрібний для досягнення цілей, тощо. Усе це сформувало потребу в більш гнучких підходах до визначення горизонтів планування, необхідність балансування різних за тривалістю дій для досягнення цілей, а також зумовило необхідність підвищення ролі стратегічного аналізу в діяльності підприємств: треба чіткіше визначити, які саме сфери та напрямки діяльності потребують довго-, а які — середньострокових те-рмінів їхнього здійснення в конкретних умовах, що склалися та будуть складатись у зовнішньому середовищі. При цьому зростає і кількість доступних підприємству альтернативних варіантів роз-витку, внаслідок чого відкривається більш широкий вибір дій на перспективу.

Стратегічний аналіз середовища підприємства створює підвалини для прогнозування можливостей розвитку ситуації. У стратегічному плануванні широко застосовуються сценарії, планування «портфеля підприємства», широкий арсенал методів маркетингу та планування.

1.3 Стратегічне планування

Стратегічне планування — це систематизовані та більш-менш формалізовані зусилля всього підприємства, спрямовані на розробку та організацію виконання стратегічних планів, проектів і програм. У свою чергу, розробка планів як специфічний вид діяльності — це послідовний ітераційний процес, що складається з кількох взаємопов’язаних етапів:

встановлення цілей;

визначення стратегій («стратегічного набору») та заходів щодо їхньої реалізації;

передбачення послідовності дій у межах досить тривалого часу та закріплення її у планах, проектах і програмах різного типу, що є інструментами досягнення цілей та реалізації стратегій;

організація виконання планових завдань;

облік, контроль та аналіз їхнього виконання.

Останні два етапи є переходом до впровадження цілісної системи стратегічного управління, оскільки зумовлюють необхідність органі-заційно-аналітичної та контрольно-координаційної діяльності не ли-ше в органах стратегічного планування, а й у ланках, де виконуються дії, визначені стратегічними планами та програмами

Мета стратегічного планування — встановити певний порядок дій для підготовки ефективного функціонування конкурентоспро-можного підприємства.

Реалізація мети стратегічного планування можлива, якщо воно відповідає таким основним принципам:

1.4. Стратегічне управління

Концепція управління — це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізми взаємодії суб’єкта та об’єкта управління, характер відносин між окремими ланками його внутрішньої структури, а також про необхідний ступінь урахування впливу зовнішнього середовища на розвиток підприємства.

Вихідною ідеєю, що відображає сутність концепції стратегічного управління, є ідея необхідності врахування взаємозв’язку та взаємовпливу зовнішнього та внутрішнього середовища при визначенні цілей підприємства; стратегії в цьому випадку виступають як інструменти досягнення цілей, а для реалізації стратегій необхідно, щоб усе підприємство функціонувало у стратегічному режимі. Стратегічне управління — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності підприємства, що дає змогу встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) підприємства та приводити їх у відповідність за рахунок розробки та реалізації системи стратегії («стратегічного набору».

Концепція стратегічного управління лежить в основі стратегічного мислення і знаходить вираз у певних характерних рисах її застосування:

1. Базується на певному поєднанні теорії: системному, ситуаційному та цільовому підходах до діяльності підприємства, що трактується як відкрита соціально-економічна система. Використання тільки однієї із зазначених засад не дає змоги досягти потрібних результатів — розвитку підприємства у довгостроковій перс-пективі.

2. Орієнтує на вивчення умов, в яких функціонує підприємство. Це дозволяє створювати адекватні цим умовам системи стратегічного управління, що будуть відрізнятись одна від одної залежно від особливостей підприємства та характеристик зовнішнього середовища.

3. Концентрує увагу на необхідності збору та застосуванні баз стратегічної інформації. Аналіз, інтерпретація та застосування інформації для прийняття стратегічних рішень дає змогу визначити зміст та послідовність дій щодо змін на підприємстві завдяки зменшенню невизначеності ситуації.

4. Дозволяє прогнозувати наслідки рішень, що приймаються, впливаючи на ситуацію шляхом відповідного розподілу ресурсів, встановлення ефективних зв’язків та формування стратегічної пове-дінки персоналу.

5. Передбачає застосування певних інструментів та методів роз-витку підприємств (цілей, «дерева цілей», стратегій, «стратегічного набору», стратегічних планів, проектів і програм, стратегічного планування та контролю тощо).

Стратегічне управління — це процес, за допомогою якого менеджери здійснюють довгострокове керівництво організацією, визначають специфічні цілі діяльності, розроблюють стратегії для досягнення цих цілей, враховуючи всі релевантні (найсуттєвіші) зовнішні та внутрішні умови, а також забезпечують виконання розроблених відповідних планів, постійно розвиваючись і зміню-ючись.

Існує багато описів послідовності проходження окремих етапів стратегічного управління (деякі досить детальні, інші — дуже узагальнені), однак з тим, що треба визначити місію (сферу діяльності), проаналізувати зовнішнє та внутрішнє середовище, сформулювати цілі та стратегії їхнього досягнення, розробити й виконати стратегічні плани, проекти та програми, — погоджуються всі. На практиці процес стратегічного управління не має таких точних, розділених між собою етапів: порушується послідовність, оскільки більшість робіт виконується одночасно, спостерігається повернення до вже «пройдених» етапів для уточнення; межа між окремими видами робіт є дещо розмитою (наприклад, це твердження є дуже актуальним для етапів встановлення цілей та визначення стратегій їхнього дося-гнення). З іншого боку, стратегічне управління, що являє собою комплексний інноваційний процес, не може відбуватись ізольовано від того, що відбувається на підприємстві: кризові ситуації, конфлікти або, навпаки, прориви в ту чи іншу сферу знань і діяльності. Стратегічне управління не може розглядатися як робота винятково менеджерів вищого рівня управління.

Необхідність підтримки стратегічної орієнтації підприємства робить стратегічне управління процесом безперервним і динамічним, отже, одноразовий аналіз та діагностика не можуть бути основою такого процесу, оскільки надають обмежену певним відтинком часу інформацію. Стратегічне управління не претендує на те, щоб дати одне рішення на всі часи.

Зміни в законодавстві, цінах на енергоносії та інші види товарів і послуг, в технології, організаційних формах підприємств і формах їхньої власності, наявність конкуренції не лише з вітчизняними фі-рмами тощо доводять, що ми живемо в світі, який швидко зміню-ється і найчастіше не в тих напрямках, які нам були б до вподоби. Підприємства стикаються з невизначеністю, непередбачуваними си-туаціями, коли еволюційний підхід, екстраполяційні прогнози та плани, які побудовані за «прирістними» методами, не можуть забезпечити правильної орієнтації та підготовки підприємства до майбутнього, а отже, і виживання.

Стратегічне управління — багатоплановий, формально-поведінковий управлінський процес, який допомагає формулювати та виконувати ефективні стратегії, що сприяють балансуванню відносин між організацією, включаючи її окремі частини, та зовнішнім середовищем, а також досягненню встановлених цілей.

Так само як важко уявити собі два однакових підприємства, неможливо створити тотожні системи стратегічного управління. Характерні риси системи стратегічного управління певного підприємства залежать від взаємодії таких чинників:

галузевої приналежності;

розмірів підприємства (залежно від галузевих особливостей);

типу виробництва, рівня спеціалізації, концентрації та кооперації;

характерних рис виробничого потенціалу;

наявності (відсутності) науково-технічного потенціалу;

рівня управління;

рівня кваліфікації персоналу тощо.

Різні підходи до побудови системи стратегічного управління потребують чіткого уявлення про переваги цього явища в діяльності окремих підприємств, які в загальному вигляді можна сформулюва-ти через мету стратегічного управління.

Мета стратегічного управління — це визначення місії, цілей та стратегій, розробка і забезпечення виконання системи планів як інструментів реалізації стратегічних орієнтирів з удосконалення підприємства та його окремих підсистем, що є основою для забезпечення його конкурентоспроможного існування в довгостроковій перспективі.

|