Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые ресурсы предприятия. Источники формирования и направления использования на разных этапах жизненного цикла предприятия.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

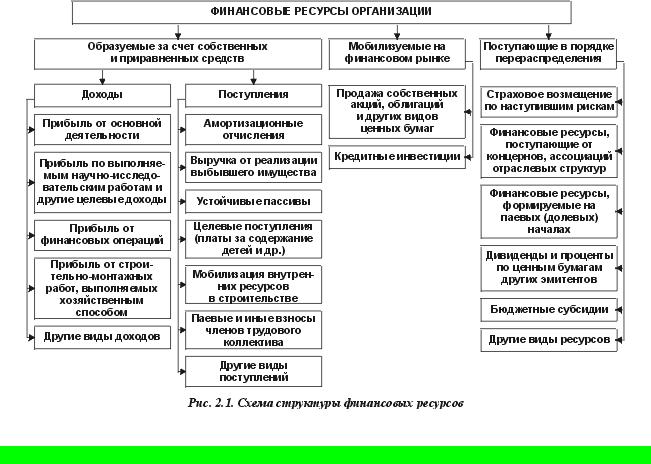

Финансовые ресурсы компании – это собственные и привлеченные денежные средства, определяющие потенциальные возможности развития компании.

К основным направлениям использования финансовых ресурсов компании относят: · Финансирование текущих потребностей производственно-торгового процесса для обеспечения нормального функционирования производства и торговой деятельности компании путем запланированного выделения денежных средств на основное производство, производственно-вспомогательные процесс, снабжение, маркетинг и распространение продукции;

· Финансирование административно-организационных мероприятий для поддержания высокого уровня функциональности системы управления компании путем ее реструктуризации, выделения новых служб или сокращения управленческого аппарата;

· Инвестирование средств в основное производство в форме долгосрочных и краткосрочных вложений в целях его развития (полное обновление и модернизация производственного процесса), создания нового производства или сокращения убыточных направлений;

· Финансовые вложения – инвестирование финансовых ресурсов на цели, приносящие компании более высокий доход, чем развитие собственного производства: приобретение ценных бумаг и других активов в различных сегментах финансового рынка, вложения в уставный капитал других компаний, венчурное финансирование (вложение капитала в проекты с высоким риском и высокой доходностью), предоставление кредитов другим компаниям;

· Формирование резервов, осуществляемое как самой компанией, так и специализированными страховыми компаниями и государственными резервными фондами за счет нормативных отчислений для поддержания непрерывного кругооборота финансовых ресурсов, защиты компании от неблагоприятных изменений конъюнктуры рынка. Финансовые ресурсы формируются главным образом за счет прибыли(от основной идругих видов деятельности), а также выручки от реализации выбывшего имущества, амортизации, прироста устойчивых пассивов, займов, различных целевых поступлений, паевых и иных взносов работников компании.

Внеоборотные активы: понятие и состав. Амортизация как способ восстановления

Основных фондов предприятия. Источники финансирования внеоборотных активов.

Внеоборотные активы –это активы,срок использования(погашения)которых составляетболее одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы – один из двух разделов Актива бухгалтерского баланса.

Состав внеоборотных активов К внеоборотным активам относятся: · нематериальные активы; · результаты исследований и разработок; · основные средства; · доходные вложения в материальные ценности; · финансовые вложения, возврат которых ожидается не ранее чем через год; · отложенные налоговые активы;

· прочие активы, обладающими признаками внеоборотных активов. Процесс обновления основных фондов предприятий обеспечивается их амортизацией,которая представляет собой процесс перенесения в денежном выражении стоимости изнашиваемого имущества предприятия на производимую продукцию или услуги.

Срок полезного использования -это период,в течение которого основные фонды врезультате использования обеспечивают предприятию доход для целей его деятельности на уровне заданной эффективности. Этот срок определяется физическими возможностями основных фондов, а также техническими и экономическими факторами, предопределяющими жизненный цикл того или иного оборудования.

В связи с тем, что основные фонды являются ресурсами, которые предприятие использует на протяжении длительного времени, амортизация начисляется так, чтобы распределить их стоимость на весь жизненный цикл, в течение которого они обеспечивают получение дохода.

Амортизационные отчисления -это денежное выражение суммы амортизации,соответствующей степени износа основных фондов. Они включаются в издержки производства продукции и реализуются при ее продаже.

Амортизационный фонд -целевые накопления периодически производимыхамортизационных отчислений, предназначенных для полного восстановления основных фондов.

Норма амортизации представляет собой сумму амортизационных отчислений,

выраженную в процентах от балансовой стоимости основных фондов. Нормы амортизации определяют размер ежегодных амортизационных отчислений в амортизационный фонд. Они включают как физический, так моральный износ основных фондов. К числу способов начисления амортизации относятся следующие:

прямой или линейный способ,который предполагает начисление амортизации исходя изпервоначальной стоимости основных фондов и нормы амортизации, установленной с учетом срока полезного использования основных фондов;

способ снижающегося остатка,который определяет годовую сумму амортизации,учитывая остаточную стоимость основных фондов и норму амортизационных отчислений исходя из срока полезного использования основных фондов;

способ списания стоимости по сумме лет срока полезного использования,

определяющий сумму амортизационных отчислений с учетом первоначальной стоимости основных фондов и годового соотношения (в числителе - число лет, остающихся до конца срока службы объекта; в знаменателе - сумма чисел лет срока службы объекта);

способ списания стоимости основных фондов пропорционально объему продукции иливыполненных работ, учитывающий интенсивность использования, физический износ оборудования, машин, который предполагает не только срок полезного использования, но и потенциальные возможности объекта по выполнению натуральных объемов продукции или работ за это время.

Начисление амортизации по каждой единице основных фондов осуществляется ежеме-сячно, начиная со следующего месяца после ввода в эксплуатацию соответствующего объекта, в размере 1/12 годовой нормы. Начисление амортизации прекращается со следующего месяца списания (выбытия) объекта учета или полного покрытия его амортизационной стоимости.

По сути, во внеоборотные активы включаются средства труда (станки оборудование), которые потребляются в процессе использования не одномоментно (как материалы), а в течение длительного периода, и обязательства к получению не ранее чем через 12 месяцев.

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия.

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка.

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 724; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.009 с.) |