Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор рациональной структуры капиталаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

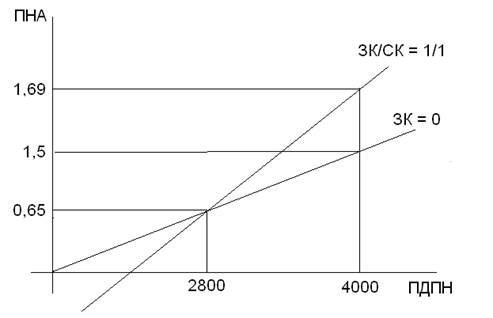

Управление структурой капитала – это формирование рациональной структуры источников средств, с целью создания такого соотношения СК и ЗК, при котором рыночная цена акций (рыночная стоимость предприятия) была бы максимальной. Критерием выбора между вариантами привлечения СК и ЗК является сведение к минимуму риска утраты контроля над предприятием. Решение использовать долговые обязательства и (или) акции в качестве долгосрочного финансирования предполагает 2 вида финансового риска: 1) чрезвычайно высокий удельный вес ЗК в пассиве свидетельствует о повышенном риске прибыли на акцию и угрозе банкротства для предприятия. 2) уровень прибыли на акцию при данной величине ПДПН в условиях специфической структуры капитала. Для оценки риска 1 служит коэффициент покрытия расходов по обслуживанию ЗК. Times – Interest – Earned – Ratio (TIE) TIE = ПДПН / сумма % Коэффициент характеризует степень финансового риска. Снижение этого показателя свидетельствует о повышении финансового риска. Лучше если он не превышает 3.

Коэффициент покрытия может применяться для сравнения с прошлым и ожидаемым коэффициентами других компаний, когда компания разрабатывает структуру капитала отличную от подобных ей компаний. 2 Характерен для специфической структуры капитала метод прибыли на акцию – ПДПН. Позволяет менеджерам оценивать финансовые проекты в 2 этапа: 1) Сравнительный анализ чистой рентабельности СК и чистой прибыли в расчете на акцию при различных вариантах структуры пассивов. 2) Расчет порогового значения прибыли. (ESP) ПНА = (ПДПН*(1 – Т) - %% - ДП)/кол-во акций = ЧП/кол-во акций ДП – дивидендные выплаты по привилегированным акциям.

(ROE) РСК = ЧП/СК % - рентабельность собственного капитала

Пример. Предприятие имеет 1000 обыкновенных акций на сумму 40000 р. Предприятию требуется дополнительное финансирование. Рассматриваются 2 варианта: 1) осуществить эмиссию акций тем же номиналом еще на 10000 р. 2) привлечь кредит под 14 % годовых.

ЭФР = 0,65*(20 – 14)*1 = 3,9 % Вывод: 1) наименьшая рентабельность при пониженном ПДПН в случае привлечения кредита объясняется тем, что ЭР 10 % < 14 % (процента за кредит). 3) в случае высокого ПДПН за счет СК достигнут высокий уровень рентабельности СК (13 %), но здесь самый высокий налог на прибыль. В последнем варианте достигнут самый высокий уровень рентабельности СК и есть налоговая экономия, финансовый риск может компенсироваться высокой прибылью на акцию.

2 пороговое значение прибыли – это такая прибыль, при которой ЧП на акцию одинакова как для варианта с привлечением ЗК, так и для варианта с использованием СК. Пороговому значению ПДПН соответствует пороговая ставка %-та за кредит, совпадающая с уровнем экон. рентабельности активов. ЭР = ПДПН/(СК + ЗК)= % ПДПНпор = (СК + ЗК)*%ставка – пороговое значение прибыли ПДПН = (10000+10000)*0,14 = 2800

Правила для выбора источника финансирования: 1) если ПНА невелика (до достижения порогового значения прибыли), выгоднее наращивать СК, привлечение СК обходится дороже. 2) если ПНА значительная (после достижения порогового ПДПН), выгоднее привлекать долговое финансирование. Соотношение между СК и ЗК служит одним из ключевых показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие. Резюме: 1) каждый источник капитала имеет свою цену (сумма расходов по обеспечению данного источника). Цена некоторых источников рассчитывается легко, по другим это сделать бывает трудно, иногда точное исчисление невозможно. 2) значение цены капитала полезно для анализа эффективности авансирования средств его деятельности и его собственной инвестиционной политики 3) последователи традиционного подхода (теория компромисса) считают, что цена капитала зависит от его структуры, следовательно существует оптимальная структура капитала, при которой цена капитала минимальна, а стоимость фирмы максимальна. 4) Широкое использование заемного финансирования при слияниях вынуждает многих руководителей переоценивать структуру капитала собственных фирм. Это приводит к потоку реструктурирования, выпускаются ценные бумаги, полученная выручка используется для выпуска собственных акций.

5) При формировании структуры капитала финансовый менеджер должен определить какое сочетание источников финансирования максимизирует стоимость фирмы и богатство акционеров. ЛОГИКА ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ Леверидж – процесс управления активами, направленный на увеличение прибыли. Потенциальная возможность влиять на прибыль изменением структуры себестоимости и объема выпуска называется производственным левериджем. Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Анализ “издержки – объем - прибыль” операционный (CVP) Цель анализа – управления финансами предприятия для увеличения прибыли, а также оперативное и стратегическое планирование.

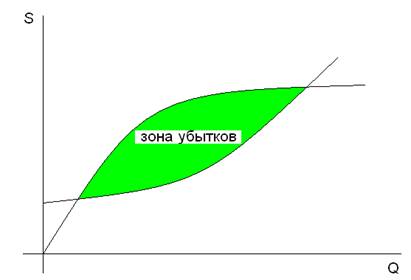

Метод рентабельности продаж - группировка затрат на постоянные и переменные. Метод заключается в определении для каждой конкретной ситуации объема выпуска, обеспеченного безубыточную деятельность. Порог рентабельности – выручка от продаж, при которой предприятие не имеет ни убытков, ни прибыли. S = VC + FC + GI где S – выручка GI - ПДПН

Валовая маржа: ВМ = S – VC = FC + GI VC = k*S, к – доля переменных затрат в общем объеме продаж. Sкрит = k*S + FC + GI = FC/(1 – k) p – цена единицы изделия V – переменные издержки на 1 шт. изделия Q – порог рентабельности в ед.

Q = FC/(P – V), (Р – V) – удельный маржинальный доход

Если у предприятия имеется плановая прибыль, то необходимое количество изделий рассчитывается как:

Q = (FC + Giпл))/(P – V)

Экономический смысл показателя “порог рентабельности” – это количество единиц продукции, суммарный маржинальный доход которой равен сумме условно-постоянных расходов. Пройдя порог рентабельности фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Зная это менеджер может принимать решение о дополнительном заказе на продукцию по цене ниже себестоимости. Главным условием сделки является превышение цены над переменными затратами, покрытие FC и распределение в учетной политике расходов на постоянные и переменные. Пример: Q = 2000 шт. p = 75 р. v = 45 р. FC = 30000 р. 1) порог рентабельности – P 2) Qпл для GI = 30000 р.

1) Q = 30000/(75-45) = 1000 шт. * 75 р. = 75000 р. 2) Qпл = (30000 + 15000)/(75 – 45) = 1500 шт.

ВМ = 2000*75 – 2000*45 = 60000 K = 45/75=0,6 S = 3000/(1 – 0,6) = 75000 р.

Этот анализ рассчитывается для каждого конкретного объема продаж, периода времени. в более широком диапазоне

Производственный леверидж (операционный рычаг)

Действие оперативного рычага в том, что любые изменения выручки от реализации всегда порождает более сильное изменение прибыли. Показатель уровня производственного левериджа:

Упл = ТGI/ТQ Т –темп изменения Показывает степень чувствительности прибыли от темпа изменения.

Q = v*Q + FC + GI Упл = (T*GI)/TQ (p-v)*Q = FC + GI = ВМ

Упл = [(p-v)*∆Q]*[(p-v)*Q-FC]/(∆Q/Q)=((p-v)*Q))/((p-V)*Q-FC) = BM/GI

Если объем продаж увеличить на 1%, то выручка увеличится на объем продаж*Упл. Значение показателя Упл в том, что он показывает степень чувствительности ПДПН (GI) к изменению объема продаж. Более высокое значение этого показателя характерно для предприятий с высоким уровнем технической оснащенности. Чем выше уровень постоянных затрат по отношению к уровню переменных издержек, тем выше Упл. Предприятие с более высоким Упл рассматривается как более рискованное с точки зрения предпринимательского риска. Высокий удельный вес постоянных затрат свидетельствует об ослаблении гибкости ПС другой стороны, при высоком уровне постоянных затрат порог рентабельности достигается при большем объеме, но как он достигнут, даже незначительный рост продаж вызывает ощутимое увеличение прибыли. Упл всегда рассчитывается для определенного вида продаж и для данной выручки от реализации. На небольшом удалении от порога рентабельности Упл будет максимальным, затем начнет уменьшаться, т.к. удельный вес FC уменьшается.

Производственный леверидж поддается учету в зависимости от величины постоянных затрат. Чем больше постоянные затраты при постоянной выручке от продаж, тем сильнее действует производственный рычаг. Предприятие повышающий свой технический уровень с целью уменьшения удельных переменных доходов, одновременно увеличивает уровень производственного левериджа.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 496; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.162.87 (0.009 с.) |