Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Деятельности предприятия (фирмы)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

7.1. Особенности текущего планирования в условиях рынка 7.2. Структурная схема текущего планирования 7.3. Общий алгоритм разработки текущего плана

7.1. Особенности текущего планирования в условиях рынка

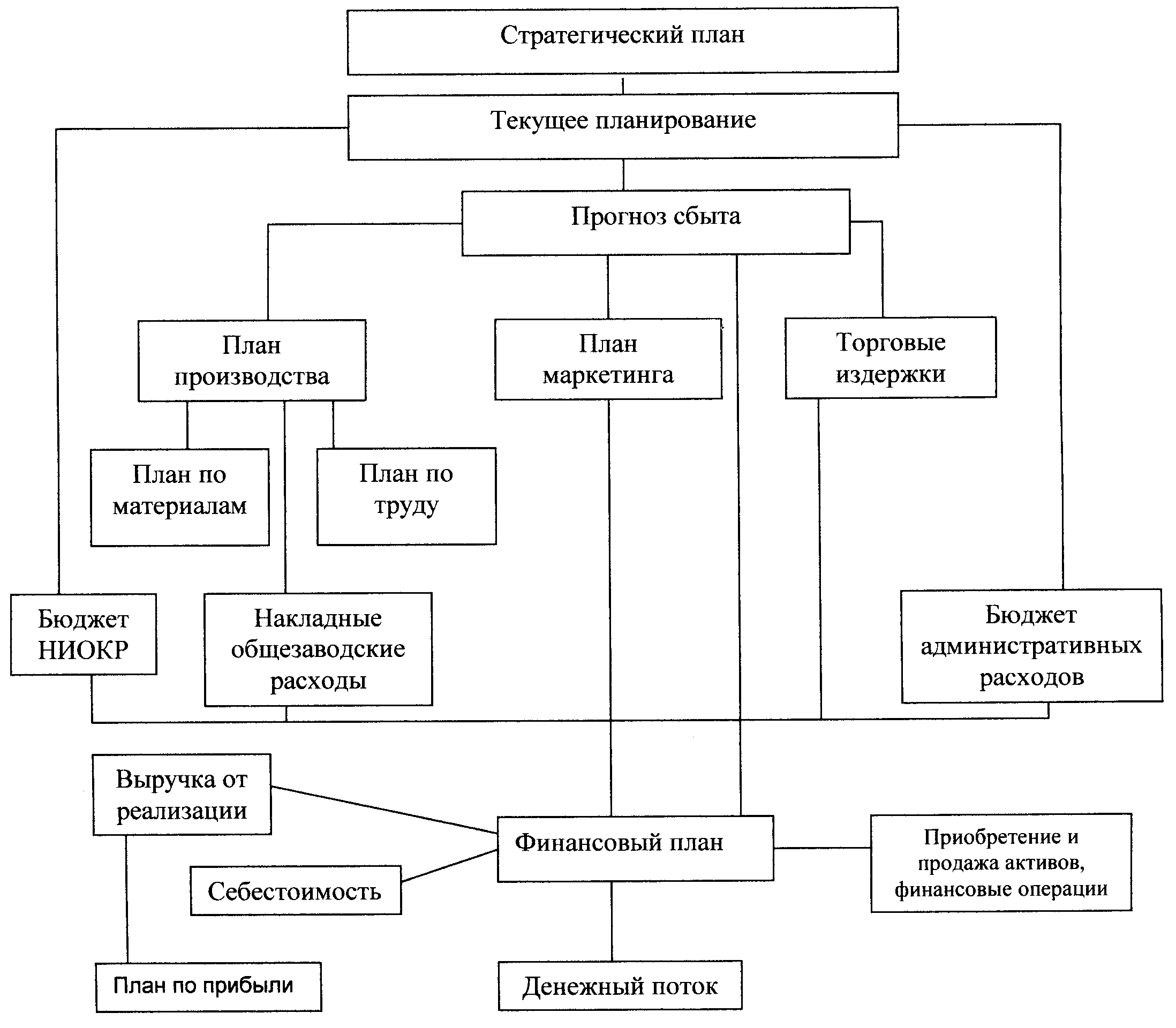

Текущее планирование - это такой вид деятельности, который в сегодняшних акционерных обществах, бывших ранее государственными предприятиями, как правило, существует и поныне. Плановики со стажем имеют опыт разработки техпромфинпланов и используют его в современных условиях. На предприятиях определяется себестоимость по элементам затрат и статьям калькуляции, планируется выручка от реализации, прибыль и платежи в бюджет и во внебюджетные фонды. В некоторых случаях планируются издержки по производственным подразделениям и проводятся более сложные специальные расчеты. Текущее планирование охватывает годовой период и представляет собой совокупность планов по различным видам деятельности предприятия. Есть ли какие-то основания, по которым можно утверждать, что текущее планирование в условиях рынка (перехода к рынку) стало другим, чем было в плановой экономике. Во-первых, текущее планирование стало рассматриваться как этап реализации стратегии предприятия (фирмы); во-вторых, если раньше отправной точкой текущих планов был план производства, то в рыночной экономике, это место, нанимает прогноз сбыта на текущий год. И, наконец, в-третьих, (несколько) меняются формы представления результатов текущего плана. С учетом этих особенностей структурная схема текущего планирования показана на рис. 3. 7.2. Структурная схема текущего планирования

Рис. 3. Структурная схема текущего планирования

7.3. Общий алгоритм разработки текущего плана

Разработка текущего плана должна начинаться с подразделений. Задачи, стоящие перед ними (определяемые потребностями реализации стратегических целей), требуют разработки плана действий, наличия ресурсов, достаточных для их решения. В итоге планы по подразделениям разрабатываются в виде бюджетов или смет. После разработки бюджетов подразделений проводится их анализ и выявление несоответствий. В случае когда общая потребность в ресурсах превосходит возможности предприятия (фирмы), а бюджеты составлены корректно - приходится пересматривать текущие задачи; если же некорректно составлены бюджеты, высшее руководство должно пересмотреть бюджеты. Прогноз сбыта - та основа, на которой в конечном счёте строятся все бюджеты подразделений. В рыночной экономике нельзя ожидать, что отдел сбыта сможет продать все, что предприятие может произвести. Наоборот, вопрос должен стоять так -сколько нам нужно произвести тех или иных продуктов, чтобы удовлетворить платежеспособный спрос на них? Каждое подразделение нуждается в прогнозе сбыта для координации своих действий с задачами всего предприятия(фирмы). Прогноз сбыта, в идеале, должен составляться по каждому виду продукции с разбивкой по месяцам. Сбыт каждого вида продукции показывается в стоимостном и натуральном выражении. На практике составление таких прогнозов затруднено, то рекомендуется: - отдельные виды продукции объединять в группы; - выделять важнейшие виды продукции, а остальные проставлять в графе "прочая продукция". Это снижает ценность прогноза, но также и затраты на него. В конечном счете, прогноз сбыта может быть представлен в форме табл. 7. Таблица 7

Производственный план должен быть основан на прогнозе сбыта. Он включает в себя: план материалам, план по труду и план по накладным общезаводским расходам. С прогнозом сбыта связан также и план маркетинга и план по торговым издержкам. Причём в текущие задачи маркетинга могут быть заложены будущие стратегические задачи, требующие продолжительных усилий по их решению. Бюджет НИОКР и бюджет административных расходов в меньшей степени связаны с текущими задачами основном они ориентированы на общую стратегию предприятия. Но перед ними также стоят задачи на текущий год, выполнение которых требует определенных затрат. В конечном счете, все виды планов по запланированным доходам и затратам обобщаются в финансовом плане. Российские предприятия чаще всего финансовые планы разрабатывают в виде плана по прибыли. При этом все затраты группируются в соответствии с "Положением о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли по следующим элементам: - материальные затраты (за вычетом, стоимости возвратных отходов); - затраты на оплату труда; - отчисления на социальные нужды; - амортизация основных фондов; - прочие затраты. Планирование затрат по таким элементам вполне оправдано, поскольку в бухгалтерских отчетах затраты группируются так же. Это дает возможность сравнивать плановые и фактические затраты и использовать результаты сравнения для целей управления. Недостаток такой группировки для целей планирования заключается в том, что она слишком укрупнена, и поэтому ее трудно использовать для анализа и выработки решений по реализации стратегии. Кроме того в мировой практике используется другая структура отчёта и плана по прибыли. Имеющиеся сейчас программные разработки, решающие вопросы планирования (как российские, так и зарубежные), чаще строят план по прибыли по определённой структуре (смотри табл. 8). Таблица 8

Чтобы реально отслеживать наиболее важные статьи затрат и реально планировать их, они должны быть выделены отдельными строчками в переменных, операционных и торгово-административных издержках. Однако не обязательно усложнять выходную форму плана по прибыли, а важнейшие виды издержек могут быть показаны в отдельных таблицах. Тогда общий алгоритм текущего планирования является следующим: 1. разработка прогноза сбыта; 2. разработка планов (бюджетов) по подразделениям; 3. группировка издержек всех подразделений в переменные, операционные и торгово-административные издержки; 4. расчет итоговых выходных форм плана по прибыли и денежного потока. К переменным издержкам относятся: -сырье и материалы основные; - сырье и материалы вспомогательные (только те, которые могут быть отнесены к переменным издержкам); - покупные полуфабрикаты и комплектующие; - работы и услуги производственного характера, выполняемые сторонними организациями (те из них, которые могут быть отнесены к переменным издержкам); - расходы на сдельную оплату труда основных производственных рабочих вместе с отчислениями на социальные нужды. К операционным издержкам относятся: - сырье и материалы вспомогательные (кроме тех, которые отнесены к переменным издержкам; - работы и услуги производственного характера, выполняемые сторонними организациями (кроме тех, которые отнесены к переменным издержкам); - запасные части для ремонта технологического оборудования и транспортных средств; - топливо; - энергия (кроме офиса); - расходы на оплату труда производственных рабочих (кроме сдельной), ИТР и служащих, вместе с отчислениями на социальные нужды; - расходы на оплату труда сотрудников аппарата управления на уровне цехов вместе с отчислениями на социальные нужды; - расходы на эксплуатацию оборудования; - текущий ремонт оборудования и транспортных средств; - услуги со стороны на содержание оборудования и рабочих мест (энергия, сжатый воздух, пар, вода и др.); - услуги сторонних организаций по ремонту; - содержание зданий, сооружений производственного назначения, складских помещений, включая коммунальные расходы; - транспортные расходы, связанные с производством (маттехснаб, внутризаводской транспорт); - ремонт зданий, сооружений производственного назначения, складов инвентаря; - затраты по охране окружающей среды,(затраты на переработку, утилизацию, удаление отходов); - платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ; - расходы на изобретательство и рационализаторство; - затраты на аренду отдельных объектов основных производственных фондов; - амортизационные отчисления (кроме офиса); - плата работ по сертификации продукции; - охрана труда; - подготовка кадров; - другие. К торгово-административным издержкам относятся: - расходы на тару и упаковку продукции; - расходы на транспортировку готовой продукции; - расходы на заработную плату сбытовых работников вместе с отчислениями на социальные нужды; - отчисления сбытовым организациям (комиссионные сборы); - расходы на гарантийное обслуживание; - расходы на рекламу и другие маркетинговые затраты; - аренда земли и другие выплаты за земельный участок; - страхование имущества; - оплата лицензий на право деятельности, (поддержание патентов); - содержание аппарата управления предприятием (фирмой); - затраты на автомобильный транспорт; - содержание конструкторских служб; - содержание узлов связи; -расходы по командировкам; - расходы на освещение, отопление, водоснабжение и содержание в чистоте административных зданий; - содержание охраны; - канцелярские, почтовые и телефонные расходы; - платежи по кредитам банков, всего: в том числе: - в пределах установленных ставок; - сверх установленных ставок; представительские расходы, всего: в том числе: - в пределах установленных ставок; -сверх установленных ставок; - затраты на социальные программы: жилье, здравоохранение, столовая и магазин, другие; - амортизационные отчисления; другие. Расчёт денежного потока (cash flow) является общепринятой в мире формой планирования. Расчёт осуществляется в таблице следующей формы: Таблица 9

Если план по прибыли рассчитывается по условным правилам бухгалтерского учета, то при определении денежного потока учитываются реальные поступления и платежи в реальные периоды времени. Например, если какое-то сырье закупается один раз в полгода и равномерно используется в производстве, то в таблице денежного потока будет зафиксирован разовый платеж в соответствующем периоде, а в плане по прибыли расходы будут списываться ил себестоимость равномерно в течение шести месяцев. В разделе "Поступления средств" учитываются не только средства, полученные от реализации продукции, но и все источники денежных поступлений: нераспределенная прибыль, займы, прирост акционерного капитала в результате продажи акций, выручка от продажи активов и т. д. В разделе "Платежи" группируются все реальные платежи в реальные периоды времени: текущие затраты предприятия, приобретение активов, возврат долга, выплаты налогов, дивидендов и т. п. Прирост определяется как разница поступлении и платежей. Имея остаток средств па начало периода и приросты, определяют денежный поток на весь плановый период.

Тема 8. Планирование потребности В персонале

8.1. содержание, задачи и технология планирования потребности в персонале 8.2. особенности кадрового планирования 8.3. планирование производительности труда 8.4. планирование трудоемкости производственной программы

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 609; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.141 (0.008 с.) |