Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Механізм досягнення рівноваги на грошовому ринку. Модель грошового ринку та її застосування до аналізу монетарної політики.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Розглянемо політику сталої пропозиції грошей. (дешевих грошей).

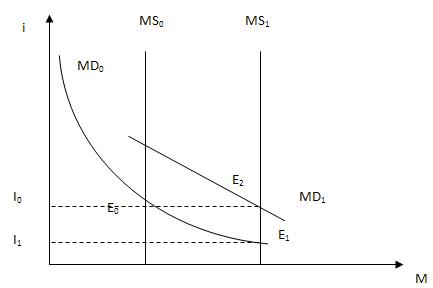

Розглянемо процеси, що супроводжують дану політику: Нехай НБ купує державні цінні папери тим самим він здійснює ін’єкції в резерви КБ, оскільки це збільшення резервів не приносить банкам доходу, вони намагаються позбутись їх шляхом збільшення кредитування, але в наслідок конкуренції між банками за клієнтів, ставка відсотку буде зменшуватися. Ринок потрапляє в Е1. Але зниження ставки відсотку збільшує РЕ(номінальне), сукупний попит ↑, крива зрушується вправо, в результаті номінальна величина національних доходів↑, це збільшить МD, в результаті MD рухатиметься вправо. 5.Механізм досягнення подвійної рівноваги у закритій економіці. Криві «інвестиції-заощадження» Нехай

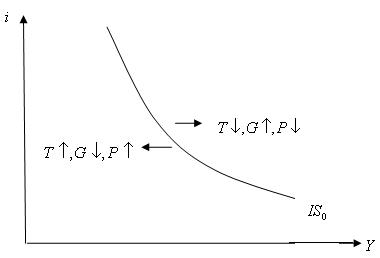

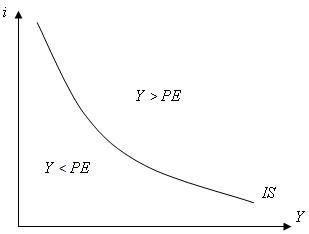

Кожна точка кривої Крива розбиває площину на дві півплощини:

Poзглянемо екзогенні чинники цієї кривої:

Якщо Якщо Якщо

Нехай реальний обсяг виробництва зростає, тоді трансакційний попит на гроші збільшується, і крива попиту на гроші рухається праворуч. Рівноважна ставка відсотку зростає. Спроектуємо ці точки в нову систему координат. В результаті отримаємо криву «ліквідність - гроші». Кожна точка на цій кривій є точкою рівноваги грошового ринку. Ця крива є графіком функції, що показує залежність рівноважної ставки відсотку від обсягу виробництва. Вона поділяє площину на 2 частини: зверху пропозиція грошей більше ніж попит, а праворуч навпаки. Розглянемо екзогенні чинники цієї кривої. Вона рухається, якщо змінюються реальні касові залишки (відношення грошової маси до рівня цін). Якщо реальні касові залишки зростають незалежно від обсягу виробництва, то рівноважна ставка відсотку знижується і крива рухається вниз.

Розглянемо спочатку закриту економіку. Точка Е – точка подвійної рівноваги по товарному та грошовому ринках. За допомогою цієї моделі можна розглядати взаємодію фіскальної і монетарної політики. Розглянемо ситуацію, коли ці дві політики мають стимулювальний характер. Це політика експансії (монетарна експансія – політика збільшення пропозиції гроршей, фіскальна експансія - політика збільшення державних видатків). G↑ і M↑, крива ІS рухається вправо. Точка Е – точка подвійної рівноваги. Обсяг виробництва збільшується, але ставка відсотку може зрости або впасти, або не змінюватися. Це залежить від того, який державний орган буде більш активно проводити свою політику: уряд чи НБ. Якщо буде переважати фіскальна експансія, то ставка відсотку зросте (і↑), а якщо монетарна, то спаде (і↓). Розглянемо випадок, коли державні видатки зростатимуть, а грошова маса зменшиться.

Ставка відсотку збільшиться, а обсяг виробництва може або зменшитись, або не змінитись. Це залежить від того, хто більш активно проводить свою політику: уряд чи НБ. Якщо уряд, то обсяг виробництва зростатиме, якщо НБ, то зменшиться. З кейнсіанської точки зору крива ін вест. попиту є низькою за ставку відсотку. Відповідно і крива інвестицій заощадження (IS) також низько еластична за ставку відсотка. Це означає, що при низькій ставці відсотку можливе зростання цієї ставки призведе до знецінення цінних паперів. У таких умовах інвестори будуть боятися витратити капітал і більшу частину своїх активів будуть тримати в грошовій формі. Відповідно крива “ліквідність-гроші” (LM) також буде мати горизонтальну ділянку, то кажуть, що вона потрапляє у “ліквідну пастку”. У цих умовах монетарна політика стає неефективною. Економіка потрапляє у «ліквідну пастку». Всі ці випадки ми розглядали за умови сталого рівня цін. Сформулюємо принцип нейтральності грошей: однократна зміна кількості грошей не впливає на реальний обсяг виробництва, реальні інвестиції та рівень зайнятості у довгостроковому періоді. Монетарна політика є нейтральною. За довгостроковий період ставка відсотку повертається до попереднього рівня. При цьому відбуваються такі процеси: зростає пропозиція грошей, ставка відсотку знижується: MS ↑ → і ↓ → AD ↑ → P↑ →Y↑→ P↑→ Y↓→ MD↑→ і↑

Деякі економісти формулюють принцип супер нейтральності грошей: зміна темпу зростання грошової маси не змінює реальний обсяг виробництва та реальну ставку відсотку у довгостроковому періоді. Що стосується фіскальної політики, то вона у довгостроковому періоді не є нейтральною, а саме збільшення державних видатків за довгий проміжок часу призводить до повернення природного обсягу виробництва, яке при цьому співвідношенні між інвестиціями та державними закупками змінюється. Відбувається ефект витіснення, в результаті якого ставка відсотку зростає. Це означає, що фіскальна політика не є нейтральною і ставка відсотку не відновлюється.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 510; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.3.235 (0.011 с.) |

та «ліквідність-гроші»

та «ліквідність-гроші»  . Модель

. Модель  та її застосування до аналізу економічної політики. Нейтральність грошей.

та її застосування до аналізу економічної політики. Нейтральність грошей. , тоді обсяг інвестицій зросте і

, тоді обсяг інвестицій зросте і  . Крива

. Крива  зрушується вгору і економіка потрапляє в точку

зрушується вгору і економіка потрапляє в точку  . Спроектуємо ці точки в нову систему координат. Проведемо через спроектовані точки

. Спроектуємо ці точки в нову систему координат. Проведемо через спроектовані точки  і

і

). Ця залежність відємна, тобто зі збільшенням ставки відсотку(

). Ця залежність відємна, тобто зі збільшенням ставки відсотку( ) рівноважний обсяг виробництва зменшується. Ця крива показує, як рівноважний обсяг виробництва залежить від ставки відсотку.

) рівноважний обсяг виробництва зменшується. Ця крива показує, як рівноважний обсяг виробництва залежить від ставки відсотку.

);

); );

); ).

). , то автономні видатки зменшуються незалежно від ставки відсотку і крива рухається влівіо.Аналогічно: якщо гранична норма чистих податків зростає(

, то автономні видатки зменшуються незалежно від ставки відсотку і крива рухається влівіо.Аналогічно: якщо гранична норма чистих податків зростає( ), то крмва рухається вліво;

), то крмва рухається вліво; , то

, то  , то

, то  і крива рухається вліво.

і крива рухається вліво.