Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Неокласичне трактування макроекономічної рівноваги.Содержание книги

Поиск на нашем сайте

Серед економістів, прихильників двох сучасних напрямків макроекономіки, немає одностайності щодо визначення факторів макроекономічної рівноваги та її складових на товарному, ресурсному та фінансовому ринках. -неокласична модель Якщо представити сукупний попит як суму витрат макросуб’єктів, а сукупну пропозицію як суму їхніх доходів, то вони завжди збалансовані згідно із законом Сея, тобто за цим законом завжди існує рівновага на товарному ринку.

В періоди ек спадів макрорівнов не порушується, тому що при скороченні сук попиту знижуються ціни на тов завдяки їх чутливості, еласт до пониж. Пониж цін на тов можливо завдяки гнучкості з/п, яка здатна змншуватися, бо існує конкур на ринку праці і збер повна зайнят. Завдяки чутлив заг рів цін, рівнов встанов автоматично, отже, втручання в регул ринку праці є зайвим.

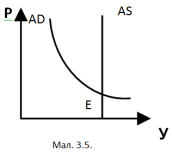

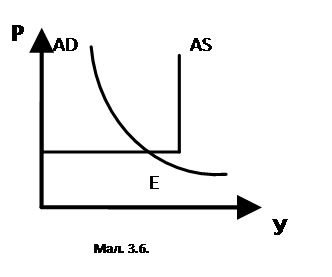

Кейнсіанське трактування макроекономічної рівноваги. 1.короткостроковому періоді, тому крива AS містить горизонтальний відрізок до точки повної зайнятості. Хоча в довгостроковому періоді кейнсіанці сприймають сукупну пропозицію гнучкою за цінами, а крива AS – вертикальна.

2. змен сук попиту не дає реакції на заг рів цін, бо ціни є жорсткими. Жорсткість цін визнач нееластич до пониж з/п. Причини:1.контрактна система найму роб сили. 2. держ обмеж. 3. роль профспілок. Нерівнов на ринку праці не виключає збалансованості тов ринку, яка може бути досягнута і при непов зайнят.є необ втручан держ у регул тов ринку. Найпершим важелем врівноваж стають держ витрати.

Грошовий ринок. Ставка процента: види і роль у макроекономічних моделях. Грош ринок – сегмент фін ринку, на якому здійс купівля-продаж лише короткостр боргових інстр, срок погашення яких станов менше 1р. суб’єктами є всі 4 суб макроек аналізу. Компоненти гр ринку:1. проц ставка 2.гр маса. 3. проп грош, 4. попит на гроші. Проц ставка- плата за право корист гр коштами або вартість позички чи ціна, яку потрібно заплатити за користув позич грошима. Різновиди:1. облікова(встан ЦБ). 2. %ставка на ринку короткостр міжбанків кредитів. 3. по облігаціям внутр держ позик. 4. номін. 5.реальна. Номін % ст – ставка, яка не скорегована на показник інфл;альтернат вартвсть накоп гроше, тобто те, від чого відмовл, володіючи грошима, а не облігаціями. і=(М1-М0)/М0*100% Реальна – харак зміну купів спроможн певної суми грошей. r= і – П Розмір, структура і регулювання грошової пропозиції. Агрегати грошової маси в Україні. Проп грош форм ЦБ.це наявність всіх грошей в ек. Визнач повед ЦБ, який забезп і контрол готівку, залеж від повед комерц банків, тобто від так званого банк сектора ек, що зберігає кошти на своїх рахунках, від населення, домог і фірм, тобто від небанків сектора ек, що приймає рішення відносно того, в якому співвід розділити гр кошти між готівкою і депозитами. Результатом первинної гр емісії є приріст гр бази МВ=С+ТR – С – готівка, ТR – сук резерви, до яких належ та част банк грошей, що не викор для здійсн активних операцій.включ депозити та готівку в касах. Склад з 2х компонентів: обов’язкові(RR) та надлишкові(ER). Велич обов реглам ЦБ, за допом норми резервув(rr). rr=RR/D. MULTd=1/rr показ у ск разів зросте гр пропоз в рез-ті початкового збіл депозитів і відповідно сук резервів на 1000од. Проп грошей перевищує грош базу. Це поясн тим, що комерц банки здійсн вторинну гр емісію на основі мультиплікації. MULTm=M1/MB=(C+D)/(C+TR)=(cr+1)/(cr+tr). Грош мульт показ на ск од змін проп у разі зміни гр бази на од. Гр мульт залеж від рішень 3х ек агентів: 1) домогосп, які вплив на співвід між готівкою і депозитами. 2)від повед ЦБ, який встано норму резервув. 3) від повед комерц банків, які повною мірою можуть впливати на норму резер через ств надлишкових резервів.

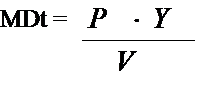

Попит на гроші і його різновиди. Пастка ліквідності. Попит на гр – запаси гр активів, якими бажають володіти ек суб в даний момент часу. Класичний підхід В основі лежить рівняння кількісної теорії грошей MV=PY. Виходячи з рівн можна отримати фу-ю попиту на гр: M=1/v*PY. 1/v – коеф пропорційності, показує кіл-сть грошей, що припадає на кожну од доходу, якою люди бажають володіти, 1/v – сonst. Попит на гроші є функцією від доходу, а % ставка на ньоо не вплив, бо за Фішером люди зберіг гроші лише з однієї причини – для фін операцій куп-продажу. Ф-ї: міра вартості і засіб заощадж. Це враховували економісти кембрідж напрямку. Коли дохід людини збільш, то з’явл заощадж. Md=k*PY,k=1/v. k не є постійним і може коливатися в межах короткостр періоду, бо на рішення ек агентів заощадж част доходу впливає рів доходу, який може утримувати від фін активів. Залежить від %ставки. Якщо % ставка зростає, то ек суб намаг економити на гр запасах, щоб збіл част доходу, що спям на заощадж. Як наслідок коеф k зменш. Кейнс визнавав 3 основні мотиви за якими існує потреба суб’єктів економіки в грошах: 1) Трансакційний мотив - суб’єкти тримають гроші на руках для здійснення трансакцій, тобто актів купівлі-продажу товарів; 2) Мотив обережності – гроші потрібні про всяк випадок та для їх нагромадження з метою покупок у майбутньому; 3) Спекулятивний мотив – гроші потрібні для здійснення операцій з цінними паперами на фондовому ринку. Відповідно до цих мотивів запропоновані наступні види грошового попиту: 1) Трансакційний попит; 2) Спекулятивний попит; Трансакційний або операційний попит на гроші – це потреба в ліквідних засобах для здійснення актів купівлі-продажу. Його величина дорівнює:

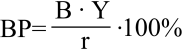

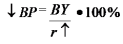

де MDt – трансакційний попит на гроші; P*Y-номінальний ВВП; V-швидкість обігу грошей. Виходячи з формули можна констатувати, що трансакційний попит на гроші MDt не залежить від процентної ставки, а його лінія має вигляд вертикальної прямої. Спекулятивний попит – суб’єкти економіки тримають частину коштів для заощадження і використання на придбання цінних паперів та інших фінансових активів. Попит на гроші, як елемент активів називається спекулятивним попитом. Його величина залежить від процентної ставки. Цю залежність можна пояснити за допомогою теорії портфельного вибору. Вона твердить, що кожен власник фінансових активів тримає свої кошти в різних формах, оскільки кожен актив має свої недоліки та переваги (готівкові кошти ліквідні, але неприбуткові; цінні папери менш ліквідні, але мають можливість отримання прибутку). Між обсягом спекулятивного попиту та процентною ставкою існує обернений зв’язок. Його можна пояснити за допомогою порівняння властивостей готівкових грошей та консолей, тобто безстрокових державних облігацій з фіксованим доходом, які служать альтернативою грошам. Вартість облігацій визначається: ВР – ринкова або курсова ціна облігації В∙Y – фіксований дохід, щорічно отримуваний за облігацією r - дохідність облігації рівна процентній ставці Спекулятивний попит на гроші змінюється під впливом дій власників фінансових активів. Залежно від динаміки процентної ставки та дохідності облігацій їх тактика наступна: 1) Якщо процентна ставка низька і очікується її подальше підвищення економічні суб’єкти продають облігації збільшуючи спекулятивний попит на гроші; 2) Висока процентна ставка і можлива тенденція до її зниження збільшують попит на облігації, а спекулятивний попит на гроші при цьому скорочується Т.ч. складається обернена залежність між обсягом спекулятивного попиту на гроші та процентною ставкою; Загальний попит на гроші, який складається з 2 елементів: MD = MDt + MDa, де MD - загальний номінальний попит на гроші; MDt - трансакційний попит на гроші; MDa - спекулятивний попит на гроші; Крива загального попиту на гроші має від’ємний нахил (тому що такий нахил має лінія спекулятивного попиту) і зсунута вправо на величину транс- акційного попиту (тому що він не залежить від процентної ставки). Реальний грошовий попит – це потреба в грошовій масі викликана зміною реального продукту та реальної процентної ставки:

MD(Y) – реальний трансакційний попит, як функція від реального продукту Y або доходу (швидкість обігу грошей приймається незмінною); MD(r) – реальний спекулятивний попит, як функція від реальної ставки процента.

Теорія портфельного вибору. Теорія портфеля стверд, що раціон інвестори вкладають свої гроши у «портфель», тобто набір цінних паперів і рахунків. Теорія грунт на припущенні, що населення і фірми прагнуть високих доходів від своїх заощадж, аде не схильні при цьому ризикувати. З 2х активів, що приносять однакові доходи, інвестро обирають безпечніший. Тому, щоб привернути увагу інвесторів до себе, високоризиков активи мають давати вищі доходи. Головне правило диверсифікації портфеля між різними видами активів – «не класти всі яйця до одного кошика». Дослідж теорії портфеля свідчать, що оптимальний портф має містити низькоризикові(% поточні рахунки) і високоризикові активи(ризиковані акції або нерухоме майно).

Теорія переваг ліквідності. Якщо в умовах MS=const попит на готівку зростає, то економічні агенти, які є власниками портфеля фін.активів, відчуваючи нестачу готівки починають продавати облігації. Грошовий ринок MS=const, Ринок облігацій

Якщо в умовах MD=const,а Грошовий ринок MD=const,

Ринок облігацій

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 334; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.6.9 (0.007 с.) |

де

де , де

, де – загальний реальний попит на гроші або реальні касові залишки;

– загальний реальний попит на гроші або реальні касові залишки;

,то ек.агенти,які є власниками портфеля фін.активів продають гроші і купують облігації.

,то ек.агенти,які є власниками портфеля фін.активів продають гроші і купують облігації.