Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Распределение ущерба после реализации предупредительного мероприятияСодержание книги

Поиск на нашем сайте

Распределение ущерба после реализации предупредительного мероприятия Определение ущерба до реализации предупредительного мероприятия Величина ущерба Рис. 4.2. Изменение плотности распределения в связи с реализацией предупредительного мероприятия Если же данных для построения графика распределения ущерба недостаточно, то можно воспользоваться другими подходами к визуализации рисков. В частности, если данных достаточно только для того, чтобы классифицировать риски по частоте возникновения и размеру ущерба (см. табл. 2.1), то эффект от использования предупредительных мероприятий также можно представить графически (рис. 4.3).

Классификация Классификация по частоте по размеру ущерба редкие средней частоты частые Малые риски

Средние риски + [ I Высокие риски

Катастрофические риски

Рис. 4.3. Изменение места риска после проведения предупредительных мероприятий(интенсивность черного цвета отображает опасность для фирмы, пятиконечная звезда обозначает место риска до осуществления превентивных мер, а четырехлучевая -место риска после их реализации) Возможны и иные подходы к визуализации рисков. Выбор того или иного подхода определяется особенностями риска, а также требованиями процесса идентификации и анализа рисков. § 3. Основные принципы оценки риска Концепция приемлемого риска В предыдущих главах неоднократно подчеркивалось, что в большинстве ситуаций невозможно полностью избавиться от риска. Поэтому защита от него состоит не в том, чтобы сделать бизнес абсолютно безопасным, а в том, чтобы снизить риск до уровня, когда он перестает быть угрожающим. В этом и состоит концепция приемлемого риска. В настоящее время она лежит в основе всех практических мероприятий по управлению риском. Вопросы о том, какой риск можно считать приемлемым и где проходит граница между приемлемым и неприемлемым рисками, являются одними из самых сложных и важных в практике риск-менеджмента. Как правило, для получения ответов на эти вопросы менеджер должен принять соответствующие управленческие решения, которые могут существенно отличаться друг от друга в разных ситуациях и для различных областей бизнеса. На них, очевидно, будет влиять специфика самого процесса принятия решений, в частности, склонность менеджеров к риску. Тем не менее, несмотря на некоторую субъективность таких решений, они будут определяться следующими факторами: ►особенностями измерения риска. Численное выражение уровня ►традициями ведения данного бизнеса и корпоративной культурой, ►спецификой принятой программы управления риском. Влияние этого 82 • Глава 4. Идентификация и анализ рисков § 3. Основные принципы оценки риска • 83

Пороговые значения риска Простейшим способом установления уровня приемлемого риска является определение пороговых значений риска в форме задания интервалов возможных значений критериальных показателей. Такие интервалы могут рассматриваться как целевые предписания для процесса управления риском, а также в качестве инструмента согласования отдельных методов управления риском и оценки эффективности программы управления риском в целом. Пороговые значения, используемые при таком подходе, определяются финансовыми возможностями фирмы/спонсора, принятой общей стратегией управления и развития фирмы и вариантом управления рисками. В качестве соответствующих критериальных показателей, для которых устанавливаются пороговые значения, как правило, используются так называемые меры риска, т.е. величины, численно выражающие размер соответствующего риска. Чаще всего это - размер ущерба и/или вероятность его возникновения. Если обозначить величину ущерба Vvmep5, вероятность его возникновения pvu,eP6, то ограничения для них можно записать следующим образом: тптп у <г/тах " ' ущерб — В случае если рассматривается не отдельный риск, а портфель рисков, то выбирают соответствующий критериальный показатель (например, размер возможного убытка) не по отдельному риску, а по всей совокупности рисков. Тогда указанные пороговые значения следует устанавливать для всего портфеля рисков, что будет способствовать проведению единой политики риск-менеджмента. Если подходить к проблеме строго, то дополнительно должны быть заданы пороговые значения и для каждого риска и/или для каждого метода управления рисками. Выбор того или иного критериального показателя зависит от конкретных условий оценки риска, его специфики и особенностей всего процесса управления риском. Так, если сравнивать установление пороговых значений в терминах вероятностей и в терминах размера убытка, то последний подход в некоторых ситуациях предпочтительнее. В частности, из-за того что границы соответствующего интервала выражаются в денежной форме, иногда менеджеру проще их оценить. При выявлении и оценке источников и масштабов максимально возможного потенциального убытка менеджер должен рассматривать проблему комплексно. Должны быть приняты во внимание все возможные последствия потенциальных рисков, например, возможные катастрофы, попытки шантажа, терроризм, похищение служащих, взрывы, утечка вредных химических веществ. Планирование критических ситуаций является неотъемлемой частью программы управления рисками при определении максимально возможного убытка, так как только в этом случае можно достаточно точно оценить вероятность возникновения убытков и составить планы по преодолению кризисной ситуации. Однако, как показывает практика, менеджеру в общем случае не всегда следует планировать только самые худшие ситуации. Так, очевидно, что трата времени и денег на подготовку к тысячелетней засухе представляет пример нерационального использования ресурсов. В то же время планирование наиболее вероятного риска, с которым фирма может столкнуться каждые 5-10 лет, является более разумным. Для того чтобы знать, способна ли фирма выдержать все убытки самостоятельно, должна ли она передать часть ответственности по ним другим субъектам или отказаться от каких-либо рисков, менеджер должен определить максимально возможный (maximum possible loss), наиболее вероятный (maximum probable loss) и ожидаемый убыток (expected loss) как для всей компании, так и по каждому классу рисков и/или методу управления риском. В общем случае под максимально возможным убытком понимают наибольший финансовый вред, ущерб, причиненный фирме убытком при наихудшем стечении обстоятельств . Здесь важен момент наихудшей критической для фирмы ситуации. Прямой убыток (например, пожар в каком-либо производственном цехе) может привести к целой цепочке прямых и косвенных отрицательных последствий (травмы работников, утечка химических веществ, остановка производства и тем самым недопроизводство продукции, потеря дохода и возникновение дополнительных расходов и т.п.). Для /-го риска размер случайного убытка V. изменяется в пределах a,. <V,<bj где а и Ъ - соответственно минимальный и максимальный возможный убыток но /-му риску.

§ 3. Основные принципы оценки риска • 85

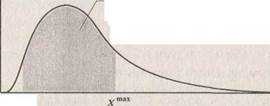

Вероятность возникновения ущерба _ Вероятность попадания фактического ущерба в интервал пороговых значений л-га1П

±a,<Y<±b,=B, где п - число оцениваемых рисков. Общий ожидаемый убыток EY определяется по формуле: EY=±Vn где EY - математическое ожидание общего ущерба; EVt - математическое ожидание ущерба пог-му риску. Между ожидаемым суммарным ущербом EY и максимально возможным ущербом В соблюдается соотношение: EY <B<Y,br Наиболее вероятный убыток Y* может быть определен на основе плотности распределения ДУ) случайного суммарного убытка: тах/(У) = У Плотность распределения случайной величины определяется стандартным образом по совместной плотности распределения случайных убытков. Сказанное выше позволяет предложить следующее эвристическое правило оценки случайного ущерба от осуществления рисковых событий: пессимист должен ориентироваться на максимально возможное значение В суммарного случайного убытка 7; умеренный оптимист может использовать наиболее вероятное значение убытка Y; "реалист" же ориентируется на ожидаемый убыток EY и учитывает целый диапазон [A,VaR] наиболее вероятных значений случайного убытка Y. Очевидно, пороговые значения для разных критериальных показателей будут взаимосвязаны друг с другом. Например, интервалы вероятностей и интервалы возможных убытков часто нельзя рассматривать изолированно друг от друга, так как между ними имеет место зависимость, выражаемая понятием плотности распределения. Это проиллюстрировано на рис. 4.4. Соответствующие аспекты должны быть обязательно учтены при оценке рисков. Величина ущерба

|

||||

|

|

Последнее изменение этой страницы: 2024-06-27; просмотров: 5; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.221.124 (0.009 с.) |

на собственном удержании) может изменить представления менеджеров о степени приемлемости тех или иных рисков. Поэтому установление уровней приемлемого риска может пересматриваться в ходе формирования программы управления риском.

на собственном удержании) может изменить представления менеджеров о степени приемлемости тех или иных рисков. Поэтому установление уровней приемлемого риска может пересматриваться в ходе формирования программы управления риском. В специальной литературе понятия максимально возможный и максимально вероятный риск могут иметь другой, отличный от вышеизложенного смысл. Так, иногда под максимально возможным понимают убыток, который может иметь фирма без учета превентивных мероприятий, а под максимально вероятным - убыток, который она может иметь при условии их проведения.

В специальной литературе понятия максимально возможный и максимально вероятный риск могут иметь другой, отличный от вышеизложенного смысл. Так, иногда под максимально возможным понимают убыток, который может иметь фирма без учета превентивных мероприятий, а под максимально вероятным - убыток, который она может иметь при условии их проведения. 84 • Глава 4. Идентификация и анализ рисков

84 • Глава 4. Идентификация и анализ рисков

Тогда размер общего (суммарного) случайного убытка изменяется в пределах

Тогда размер общего (суммарного) случайного убытка изменяется в пределах