Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таблица 2.1 Группировка рисков по частоте возникновения и размеру ущербаСодержание книги

Поиск на нашем сайте

JI785 980 "32 0676 © ООО «ТК Велби», 2003 Введение

В связи с этим в будущем более конкурентоспособными и востребованными в обществе станут именно те нововведения, технологии и продукты, которые будут обеспечивать меньшую степень риска - меньшие вероятность и размер возможного ущерба. Снижение риска связано, во-первых, с поиском и внедрением новых продуктов, услуг и технологий, производство которых не ведет к увеличению риска. Во-вторых, оно возможно за счет управления риском, которое предполагает его выявление и оценку, а также использование таких процедур и методов управления, которые бы снижали возможные риски. Данное учебное пособие посвящено рассмотрению общих и конкретных проблем управления рисками. В содержательном плане он отвечает требованиям государственного образовательного стандарта высшего профессионального образования по ряду экономических специальностей. В главе 1 даются описание и сравнительный анализ использования таких понятий, как "риск" и "неопределенность". Излагается суть объективного и субъективного понимания риска. Центральным вопросом этой главы является описание риска на основе следующих его структурных характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и взаимодействие с другими рисками. Основным понятием, используемым в учебном пособии, является понятие экономического риска. В данной главе описаны особенности этого понятия и сфера его применения. Проблема управления экономическими рисками в учебном пособии рассматривается на уровне отдельной фирмы, поэтому его содержание подчинено отражению особенностей решения этой проблемы на уровне именно отдельной фирмы. 4 • Введение Введение • 5

Количество возможных классификаций рисков может быть очень большим, так как выбор признака (признаков) классификации во многом определяется конкретными целями и задачами управления рисками, процедурами и вариантами возможных стратегий управления рисками. Тем не менее необходимо помнить о том, что любой риск лучше всего описывается его структурными характеристиками. Это и должно быть учтено при выборе возможных критериев классификации. В главе 2 критерии классификации рисков сгруппированы по структурным характеристикам: ►группа критериев классификации рисков, отвечающая структурной ►группа критериев классификации рисков, отвечающая структурной ►группа критериев классификации рисков, отвечающая структурной ►группа критериев классификации рисков, отвечающая структурной Помимо использования критериев классификации рисков, сгруппированных по содержанию структурной характеристики риска, более полная идентификация риска возможна также при использовании и других групп критериев классификации рисков, каждая из которых связана уже не со структурной, а с дополнительной характеристикой риска. В данном учебном пособии к таким дополнительным характеристикам (параметрам) риска отнесены: ►имеющаяся информация о риске; ►величина риска; ►расходы (издержки), связанные с риском. Естественно, что особенности деятельности фирмы могут определять и специфические классификации рисков. В главе 2 даны примеры специфических банковской и страховой классификаций рисков. Управление рисками предполагает формулировку самой концепции управления риском, знание свойств системы управления риском, уточнение и понимание роли и места управления риском в общем менеджменте фирмы, конкретизацию целей и задач управления рисками, выявление возможных ограничений системы управления рисками, учет специфики управления портфелем рисков, динамичности самого процесса, знание со-

держания и специфики основных этапов управления рисками. Эти важнейшие вопросы рассматриваются в главе 3 учебника. В главе 4 рассматриваются проблемы идентификации и анализа риска, т.е. процесса обеспечения информацией системы управления риском. Дана подробная характеристика источников информации и ее обработки. Особое внимание уделено применению информационных технологий и визуализации данных. В этой главе дан обзор наиболее распространенных концепций измерения риска. Глава 5 содержит описание сути и особенностей различных методов управления рисками. В мировой практике используются различные классификации методов управления рисками. В данной главе характеристика каждого из методов дана под углом двух важнейших классификаций методов. По признаку первой классификации "вариант воздействия на риск" все методы управления рисками условно делятся на две группы: группа методов трансформации рисков, связанная с непосредственным воздействием на риск, и группа методов финансирования рисков, направленная на возмещение возможного ущерба. В общем случае стратегия управления и развития фирмы связана с реализацией следующих возможных вариантов управления рисками: осторожный, взвешенный, рискованный. С каждым из возможных вариантов управления рисками можно увязать приоритетные процедуры управления рисками. В общем случае различают следующие процедуры управления рисками: уклонение от риска, сокращение риска, передача риска. В данной главе по признаку второй классификации методов управления рисками "содержание процедуры управления рисками" все методы условно делятся на три группы, каждая из которых отвечает соответствующей процедуре управления рисками. Глава 6 посвящена практическим проблемам управления рисками. Управление рисками на уровне фирмы осуществляется на основе специально разрабатываемой и постоянно пересматриваемой программы управления рисками (ПУР). Для разработки такой программы, контроля за ее выполнением и, если необходимо, ее пересмотра специалист по управлению рисками должен иметь общую и конкретную справочную информацию. Документом, содержащим такую информацию, может быть "Руководство по разработке, контролю и пересмотру программы управления рисками". Указанное "Руководство" должно содержать справочную информацию по общей стратегии фирмы и вариантам управления рисками на уровне фирмы; целям и задачам управления рисками; процедурам управления рисками и пороговым значениям параметров, используемых при выборе процедур; принципам управления рисками; рискам; убыткам; принципам разработки и пересмотра программы управления рисками, а также о методах управления рисками на уровне фирмы и экономической 6 • Введение

Складывающаяся в настоящее время тенденция переплетения научно-исследовательской и учебной деятельности, а также малая разработанность проблемы управления рисками, особенно в России, определяют следующую позицию авторов: данное учебное пособие не сводится к простому перечислению известных фактов, а представляет собой синтез известных подходов и результатов исследований авторов. Таким образом, здесь присутствуют авторские интерпретации, а также небесспорные положения и тезисы. Тем не менее данное учебное пособие является одним из первых по указанной проблеме. Некоторые вопросы изложены лишь в концептуальном плане, что объясняется названием учебного пособия: "Управление риском". Каждая глава сопровождается материалами для самостоятельной работы. Приведенные в конце каждой главы вопросы обращают внимание читателя на наиболее важные моменты излагаемого материала. Предлагаемое пособие подготовлено преподавателями экономического факультета Санкт-Петербургского государственного университета - одного из старейших в России. Работая над книгой, авторы пытались обобщить, дополнить и развить имеющийся в мировой практике опыт управления рисками. Излагаемый материал был апробирован и использовался авторами в течение ряда лет при чтении курсов по проблемам управления рисками и по страхованию в Санкт-Петербургском государственном университете, а также в ряде других вузов. Глава 1 Что такое риск? После изучения этой главы вы получите представление о таких понятит ях, как: ►риск и неопределенность; ►объективное и субъективное понимание риска; ►структурная характеристика риска; ►экономический риск и сфера применения этого понятия. странным. Ведь первое, что приходит на ум при слове "риск", - это неблагоприятное событие, которое может возникнуть случайно. А как можно управлять тем, что возникает случайно? Как влиять на то, что не зависит от наших желаний и действий? Однако такая точка зрения, по существу, означает пассивное принятие любых неблагоприятных событий, отказ от попыток противостоять неудачам, невезению и материальным потерям. Конечно, смирение - великая добродетель, но наш повседневный опыт подсказывает нам, что можно и нужно активно преодолевать последствия таких событий. Кроме того, в ряде случаев можно предсказать возможность их наступления и попытаться предотвратить их или, по крайней мере, подготовиться - материально и психологически - к возникновению подобных ситуаций. Это и можно назвать управлением риском.

§ 1. Понятие риска • 9

Активное преодоление неблагоприятных событий кажется настолько естественным поведением, что для него не следовало бы придумывать специального термина. Поэтому для более полного понимания того, что такое управление риском, важно также четко определить объект управления, т.е. само понятие риска. Риски в окружающем нас мире Риски и связанная с ними неопределенность постоянно окружают нас в реальной действительности. Поэтому мы интуитивно понимаем смысл этих понятий без дополнительных объяснений со стороны знающих людей, толкового словаря или учебников. Достаточно посмотреть новости по телевизору, чтобы осознать, что в мире постоянно происходят природные и техногенные катастрофы. Они несут людям смерть и страдания, приводят к разрушению и уничтожению материальных объектов, вызывают прямые и косвенные финансовые потери. Даже в повседневной жизни люди подвержены рискам. Среди них можно назвать риски заболеваемости, смертности, увольнения с работы и т.д. При реализации этих событий могут возникать как неэкономические последствия (например, потеря здоровья вследствие заболевания или депрессия в результате потери работы), так и экономический ущерб. Последний можно подразделить на прямой (расходы на лечение и т.п.) и косвенный (в частности, потеря заработка из-за болезни). Более того, ежедневно принимая решения об обыденных вещах, каждый из нас сталкивается с неопределенностью. Так, планируя ежедневную поездку на работу, естественно учесть возможную неопределенность, связанную с отсутствием или нарушениями расписания общественного транспорта или - в случае использования личного автомобиля - с вероятным возникновением пробок на дорогах. Еще в большей степени риск и неопределенность относятся к сфере бизнеса. Менеджеры каждой компании должны ежедневно принимать решения о продажах, покупках, организации работы производственных и иных подразделений фирмы. При этом они сталкиваются с изменением конъюнктуры на рынках, действиями конкурентов, сменой предпочтений потребителей, экологическими ограничениями, особенностями законодательства и другими факторами. При ведении бизнеса менеджеры преследуют различные цели: увеличение прибыли, рост стоимости компании, расширение своей доли рынка выпускаемой продукции и т.д. Указанные цели могут частично противоречить друг другу, что усиливает степень неопределенности при принятии решений. Этому же способствует и то, что цели ведения бизнеса, технология производства, конъюнктура рынков и другие обстоятельства тесно связаны между собой. Очевидно, никакой бизнес не может вестись в условиях полной определенности. Более того, усложнение хозяйственной практики делает критически важным учет риска и неопределенйости в области бизнеса. Это связано прежде всего со следующими факторами: ►быстрый рост отрицательных последствий нарушения "нормально ►увеличение необходимости и возможности вовлечения элементов, Слово "риск" применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может пониматься: ►потенциальная возможность (опасность) наступления вероятного ►возможность недополучения прибыли или дохода; ►характеристика проявления ущерба - частота возникновения или/и ► застрахованный объект, который может подвергнуться ущербу. Таким образом, слова "риск" и "неопределенность" перегружены различными смыслами, что затрудняет их однозначное понимание. Рассмотрим эти понятия подробнее. Риск и неопределенность Понятия "риск" и "неопределенность" очень близки и даже часто используются как синонимы. Действительно, оба термина применяются для обозначения отсутствия или недостатка определенности, т.е. ясности и/или уверенности в исходе того или иного события. Тем не менее, как подчеркивалось ранее, эти понятия часто перегружены смыслами, поэтому для более четкого разграничения между последними

10 • Глава 1. Что такое риск?

§ 1. Понятие риска «11

Информационный подход. В его основе лежит представление о том, что различия между риском и неопределенностью сводятся к объему доступной информации об исследуемой ситуации. В контексте экономической науки такое представление впервые сформулировал Ф.Найт в начале XX в.' Согласно его классификации термин "риск" следует использовать, когда известно распределение случайной величины, с помощью которой моделируют рисковую ситуацию. По-другому это можно назвать "измеримой неопределенностью" или даже "вероятностной (стохастической) определенностью". Слово "неопределенность" Найт предлагал применять в тех случаях, когда исход не был определен, но и распределение вероятностей оставалось неизвестным ("неизмеримая неопределенность"). Иными словами, в основе данной классификации в первую очередь лежит наличие или отсутствие информации о вероятностном распределении, хотя сам Найт дополнял этот критерий анализом групп риска, формирование которых могло повлиять на меру случайности реализации соответствующих исходов. Такая информационная интерпретация классификации Найта позволила впоследствии дополнить ее промежуточными ступенями (например, для случая, когда известен класс распределений, но не известны точные значения параметров). Оценочный подход. Он базируется на представлении о том, что различия между риском и неопределенностью заключаются в субъективном отношении к реализации того или иного исхода. В рамках данного подхода предполагается, что неопределенность связана с многовариантностью будущего развития, т.е. с неоднозначностью исхода, а риск - с отношением к неблагоприятным исходам (например, к возникновению ущерба). Такая классификация подразумевает субъективность риска, так как различные лица могут по-разному относиться к возможности возникновения неблагоприятных исходов, т.е. к оценке этого риска. При этом понятие неопределенности, не включающее никаких субъективных предпочтений, является относительно нейтральным. Оно может быть объективным или субъективным в зависимости от того, связана ли неоднозначность будущих исходов с природой соответствующего объекта или с недостатком знаний лица, принимающего решения.

Иногда оценочный подход интерпретируется иначе. Риск, измеряемый величиной потенциального ущерба, рассматривается как объективная характеристика, а неопределенность связывается с неуверенностью лица, принимающего решения, относительно возникновения этого ущерба. Однако легко заметить, что в этом случае важно зафиксировать, относительно какого лица оценивается риск. Если оно может меняться, то данная интерпретация в общем является частным случаем основной. Таким образом, несмотря на очень близкие смысловые значения слов "риск" и "неопределенность", их иногда разделяют, хотя это в значительной мере вопрос соглашения о терминологии. Объективное и субъективное понимание риска Важным методологическим аспектом является исследование объективных и субъективных корней риска. Действительно, ситуация, когда риск является неотъемлемой частью природной и социальной среды, в которой мы живем, принципиально отличается от ситуации, когда риск есть порождение лишь нашей фантазии или отношения к жизни. Риск землетрясения далеко не то же самое, что риск застрелиться, играя в русскую рулетку, или риск быть съеденным космическими пришельцами. Объективное понимание риска должно подразумевать наличие неопределенной возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. Иными словами, неопределенность является объективной характеристикой соответствующей ситуации. Такой подход к риску выводит его источники в окружающую человека среду. Реакция людей на такие ситуации и их субъективное отношение к неопределенности являются следствием проявления риска, а не его компонентом. Подобная точка зрения вовсе не означает, что лицо, подверженное риску, не может влиять на его проявление. Однако это влияние возможно лишь за счет воздействия на окружающую среду как источник риска и не связано с изменением точки зрения на риск. Поэтому согласно данному подходу исследование рисковой ситуации представляет собой выявление и изучение источников риска и неопределенности, а также получение как можно более подробной информации о поведении изучаемой системы. Субъективное понимание риска должно предполагать наличие нашего отношения или нашей оценки имеющейся неопределенности. Иными словами, источник неопределенности лежит не в самой ситуации, а в субъективном отношении к ней. В частности, субъективные вероятности реализации неопределенной возможности неблагоприятного исхода не имеют прямого отношения к действительным шансам его реализации, а выражают то, что лицо, принимающее решения, думает о такой возможности. Таким образом, в данном контексте риск представляет собой оценку ситуации с точки зрения восприятия потенциальной осуществимости отрицательных последствий.

§ 1. Понятие риска «13

Традиция субъективного понимания риска уходит своими корнями в науку XVII-XVIII вв. с ее механицизмом и верой в существование простых законов природы. Наиболее четко оно было сформулировано французским математиком, астрономом и физиком П.Лапласом, жившим в конце XVIII - начале XIX вв. Считая Вселенную полностью детерминированной, он тем не менее утверждал, что препятствием к ее полному и достоверному познанию, а следовательно, к совершенно точному прогнозу будущего состояния является нереальность сбора и обработки всей необходимой для этого информации. Различия между такой идеальной возможностью, приписываемой условному "уму" с неограниченными способностями (называемому в литературе "демоном Лапласа"), и реальной ситуацией с познаниями окружающего мира, согласно Лапласу, и позволяют использовать вероятностные рассуждения. Так что источник неопределенности лежит в ограниченности знаний, а вероятность, по существу, есть мера незнания. Данная точка зрения, в частности, лежит в основе классической (ньютоновской) физики. Такой подход уже давно считается в науке устаревшим, не соответствующим реальной картине мира. Это нашло свое отражение даже в области физики. В частности, квантовая физика базируется на принципе неопределенности, выдвинутом в 1926 г. немецким физиком В. Гейзельбергом. Согласно этому принципу невозможно точно измерить одновременно положение и энергию элементарных частиц. Таким образом, наши знания об окружающем мире не могут быть абсолютно точными. Тем не менее принцип Гейзельберга часто интерпретируется как объективное свойство окружающего мира, т.е. как отражение имманентной неопределенности природы. Подобная точка зрения сейчас достаточно широко распространена в разных областях знаний. В социальных науках, в том числе в экономической теории, субъективное понимание неопределенности также поддерживается двумя дополнительными обстоятельствами: ► сложностью объекта исследования. В отличие от естественных наук иллюзию простоты объекта исследования, особенно описывающих ее законов, достаточно легко опровергнуть сложностью реальных феноменов, хотя попытки построить чистую социальную теорию, основанную на "железных" законах, предпринимались неоднократно. Конечно же, в экономике имеют место закономерности, но они проявляются в виде тенденций и не носят абсолютного характера, что открывает возможность для описания экономических процессов в терминах риска и неопределенности; ► необходимостью учета субъективных факторов. Социальные науки изучают поведение людей. Если мы верим в свободу воли1, то должны учитывать возможность индивидуальных особенностей разных людей. Это препятствует построению "полной" детерминированной теории, объясняющей все, так что вновь нельзя избежать необходимости введения понятий риска и неопределенности. Вместе с тем следует признать, что, по крайней мере, часть источников неопределенности в экономике не связана ни с какими субъективными факторами, а объективно вызвана природой исследуемых процессов. Поэтому в ряде случаев объективное понимание рисков в экономической теории и хозяйственной практике будет более адекватным. Структурные характеристики риска

Уязвимость (чувствительность к риску) Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков (рис. 1.1). Рис. 1.1. Структурные характеристики риска Опасность - потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба.

§ 1. Понятие риска • 15

► носителя риска, т.е. объекта или субъекта, по отношению к которому ► окружающей среды, в которой обитает носитель риска и которая мо Опасность является ключевой характеристикой риска, без нее риск попросту невозможен. Она определяет подверженность риску. Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску - это количество единиц наблюдения. В зависимости от особенностей риска под этим могут пониматься различные вещи: при анализе смертности это может быть число лиц в исследуемой группе; при обсуждении рисков, присущих автомобильному парку, - величина машино-часов использования соответствующих автомобилей; при анализе риска природных катастроф - площадь опасной территории. Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность. По существу, уязвимость подразумевает если не попытку количественного измерения риска, то выявление влияния различных факторов на величину риска. Изменение подобных факторов приводит к трансформации риска, так что изучение факторов риска является одной из важных задач исследования. На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску. Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков). При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической зависимости. Анализ взаимодействия рисков, в свою очередь, может повлиять на понимание опасностей, которым подвержены исследуемые объекты. Рассмотрим в качестве примера жилищный комплекс, находящийся вблизи химического комбината. Из числа возможных выберем риск повреждения жилищного комплекса и опишем его на основе указанных характеристик. ►Опасность. С позиций рассматриваемого риска данная характери ►Подверженность риску. Эта характеристика отражает "сферу рас ►Уязвимость. Данная характеристика определяет, насколько сильна ►Взаимодействие с другими рисками. Содержание опасности, т.е. бли 16 • Глава 1. Что такое риск? § 2. Экономические риски «17

§ 2. Экономические риски Из изложенного выше становится ясно, что понятие риска не является простым и элементарным. Это означает, что в рамках концепции управления риском необходимо определить смысл, в котором используется термин "риск". Определение экономического риска В контексте управления риском из множества понятий риска используется следующее определение экономических рисков. Экономический риск-возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении. В данном определении существенны следующие моменты: ►возможность возникновения убытка (например, производство какой- ►неопределенность, непредсказуемость, случайность этой возмож ►нежелательность возникновения убытка Если появление убытка ► денежное измерение убытка, которое позволяет количественно оценить возможные риски и убытки (в естественной для бизнеса форме), а также управлять ими при помощи различных экономических инструментов и методов, позволяющих работать с денежными суммами. Например, риск утраты здоровья вследствие болезни или несчастного случая носит физиологическую природу. Он может рассматриваться как экономический лишь тогда, когда физиологический ущерб может быть выражен каким-либо образом в денежной форме. Среди возможных методов такого выражения можно, в частности, назвать следующие: величина прямых затрат на лечение и уход, или оценка недополученного дохода вследствие утраты трудоспособности, или сумма, которую общество готово затратить на компенсацию общественных и частных потерь в случае болезни или увечья. Сфера применения определения экономического риска С экономическим риском может сталкиваться любой субъект - отдельный человек, группа людей, производственно-хозяйственная единица (фирма, компания, банк, страховая, инвестиционная компания и т.д.), государство в лице органов управления. Так, болезнь отдельного человека сопровождается дополнительными расходами на лечение и возможной потерей дохода по месту работы. Существует вероятность потерять свое имущество в результате пожара и т.д. Группа людей может сталкиваться с ущербом, который является следствием стихийных бедствий (наводнения, землетрясения, града, шторма и т.д.). Производственной фирме может быть нанесен ущерб, обусловленный поломкой оборудования, неисправностями отопительной системы, землетрясением, ошибкой работника предприятия, в результате чего произошел выпуск некачественной продукции, и т.д. Банку грозят кражи, порча оборудования или базы данных, ошибки кассира при выдаче денег, неправильное оформление документации и т.д. Страховая и инвестиционная компании могут столкнуться с фактом недостаточности средств для выполнения своих обязательств по выплатам. Государство в лице правительства сталкивается с рисками выполнения государственного бюджета. Центральный банк как институт государства выполняет функции поддержания в равновесии денежной сферы. Система гражданской защиты борется с последствиями катастроф и стихийных бедствий. Определенные риски имеют место на уровне и региональных органов власти, и местного самоуправления. В данном пособии основное внимание уделяется экономическим рискам, с которыми сталкивается фирма в процессе своего функционирова- ния. Опт 09 18 • Глава 1. Что такое риск?

Иными словами, при определенных обстоятельствах риски неэкономической природы могут быть включены в понятие экономических рисков. Например, потеря репутации (из-за невозврата кредита, обмана клиентов и т.п.) должна быть отнесена к экономическому риску в той мере, в какой она приводит к нарушению условий функционирования фирмы и отрицательно влияет на развитие бизнеса. Выводы 1. Риски и связанная с ними неопределенность постоянно окружают 2. Слова "риск" и "неопределенность" часто используют как синонимы. 3. Существует объективное и субъективное понимание риска. Объек 4. Структурно риск можно описать с помощью следующих характери 5. В данном пособии понятие риска сужено до понятия "экономический 6. Экономические риски охватывают не только риски, возникновение 20 • Глава 1. Что такое риск?

1. Что такое риск? 2. Как различаются понятия "риск" и "неопределенность"? В чем спе 3. В чем состоит объективное понимание риска? 4. В чем состоит субъективное понимание риска? 5. Перечислите основные причины популярности субъективного пони 6. Назовите структурные характеристики риска и поясните их смысл. 7. Дайте определение экономического риска. Приведите примеры эко 8. Связано ли понятие экономических рисков исключительно с теми Глава 2 Классификация рисков После изучения этой главы вы получите представление об общих и специфических классификациях рисков. Лучше всего риск описывается его структурными характеристиками, а также некоторыми другими дополнительными параметрами. В данной главе вы узнаете о возможных общих классификациях рисков, выделенных по содержанию структурных характеристик риска: ►опасность; ►подверженность риску; ►уязвимость (чувствительность к риску); ►взаимодействие с другими рисками; а также по содержанию других его параметров, таких, как: ►имеющаяся информация о риске; ►величина риска; ►расходы (издержки), связанные с риском. Вы познакомитесь также с такими особенными классификациями рисков, как специфические банковские и специфические страховые риски. Как было сказано в предыдущей главе, риск - понятие неоднозначное. Поэтому для выделения конкретных рисков необходимо проводить их классификацию по различным критериям. Выбор критериев зависит от целей и особенностей процедуры управления риском. В данной главе будут рассмотрены возможные критерии классификации экономических рисков.

Характеристика степени опасности, связанной с риском, т.е. тип объекта, природа ущерба и специфика негативных последствий, определяет существенные особенности исследуемого риска. Указанные факторы обусловливают то, с чем, собственно, имеет дело менеджер при анализе процедур управления риском. Прежде чем принимать какие-либо решения, нужно ответить на следующие вопросы: ► что или кто подвергается риску? (классификация по типу объекта); ► каков характер ущерба, нанесенного объекту? (классификация ► насколько типичен этот вид ущерба для данного объекта? (класси Классификация по типу объекта Своеобразие объекта, подверженного риску, является важнейшей характеристикой данного риска. По этому критерию можно выделить риски, связанные: ► с собственностью (имуществом). Подобные риски встречаются ► с доходами. Это достаточно специфические риски, так как они возни ► с персоналом. Данные риски часто имеют внеэкономическую приро ► с ответственностью. Соответствующие риски определяются ответ § 1. Критерии классификации по характеристике опасности • 23

Причина ущерба определяет характер и механизм возникновения ущерба, что очень важно для анализа любого риска. По этому критерию можно выделить следующие риски. Природные риски, вызванные стихийными бедствиями и природными катастрофами (наводнениями, землетрясениями, штормами, климатическими катаклизмами и др.). Технические риски, вызванные последствиями функционирования технико-технологических систем и/или их нарушениями (пожары, изменение технологии, ухудшение качества и производительности производства, специфические риски технологии, ошибки в проектно-сметной документации). Измерение этих рисков может базироваться как на экономических, так и на неэкономических показателях. Риски, связанные с человеческим фактором. К этому типу рисков можно отнести: ►риски, связанные собственно с персоналом (смерть, нетрудоспособ ►риски, связанные с действиями персонала (аварии, ошибки персона В данном случае сложность с оценкой риска связана с некоторой степенью их субъективности. Эта оценка риска в основном базируется на экономических последствиях их реализации. Риски, связанные с экономической активностью, т.е. собственно с ведением бизнеса и результатами экономических процессов. Среди них можно выделить: ►коммерческие, которые зависят от решений менеджеров (производ ►рыночные, которые не зависят от решений менеджеров (риски, свя Как правило, указанные риски естественным образом выражаются в де^ нежной форме, так что проблема оценки в основном сводится к получению необходимой информации. Политические риски. Под ними понимаются риски, обусловленные экономической политикой, в частности: ►риски, связанные с налогообложением; ►риски государственного регулирования (например, изменение анти ►правовые риски (лицензии и патенты, невыполнение контрактов, су 24 • Глава 2. Классификация рисков § 2. Критерии классификации по характеристике подверженности риску • 25

Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений, как преступность, нарушение безопасности объектов, неблагоприятные социальные внешние эффекты и др. В ряде случаев эти риски трудно выразить в экономической форме. Классификация по типичности отрицательных последствий Очень важно учесть, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По этому критерию можно выделить: ► фундаментальный риск, т.е. регулярный риск, внутренне присущий ► спорадический риск, т.е. нерегулярный риск, вызываемый исключи Для управления риском в первую очередь следует учитывать фундаментальные риски, а спорадические - лишь в той мере, в какой они представляются важными согласно другим критериям классификации. § 2. Критерии классификации по характеристике подверженности риску Как уже отмечалось в главе 1, подверженность риску является важной характеристикой опасности, которой подвергается исследуемый объект или процесс. Для ее исследования менеджер отвечает на следующие вопросы: каковы особенности исходов, в которых проявляется риск? (классификация по специфике исходов); риск вызван внешними или внутренними обстоятельствами? (классификация по месту появления рисков); как ущерб связан с исходным событием? (классификация по степени зависимости ущерба от исходного события); кто страдает от реализации риска? (классификация по характеру распределения бремени риска); на каком уровне возникает риск? (классификация по уровню возникновения риска); на каком уровне проявляются негативные последствия реализации риска? (классификация по уровню проявления негативных последствий). Классификация по специфике исходов В зависимости от состава исходов возможных реализаций риска различают: ►чистый риск, при котором все исходы, кроме сохранения текущей ►спекулятивный риск, т.е. риск, исходы которого связаны как с отри Данная классификация важна для выявления особенностей методов борьбы с указанным риском. Так, от чистых рисков часто защищаются с помощью страхования, а от спекулятивных - путем хеджирования. Классификация по месту появления рисков По данному критерию можно выделить следующие риски: ►внутренние, т.е. такие, которые связаны с организацией работы ис ►внешние, т.е. те, которые определяются внешними обстоятельства Менеджер должен принимать во внимание риски обоих видов, однако если внутренними он может управлять, то внешние - только учитывать. Классификация по степени зависимости ущерба • от исходного события Согласно этому критерию можно выделить: ►первичные риски, т.е. риски, непосредственно связанные с неблаго ►вторичные риски, обусловленные последствиями неблагоприятного Примером такого исходного события может служить землетрясение: разрушения собственности (в частности, плотины) будут соответствовать первичному риску, а последствия наводнения, вызванного разрушением этой плотины, - вторичному.

В зависимости от того, на кого распространяются отрицательные последствия неблагоприятного события, на кого они влияют, кто может пострадать от реализации риска, можно выделить односторонние, двусторонние и многосторонние риски. Примером одностороннего риска может служить риск смертности, двустороннего - риск возникновения страхового случая по договору с безусловной франшизой, ^многостороннего - риск инфляции. Классификация по уровню возникновения риска' Риски могут возникать на разных уровнях экономики. В соответствии с данным критерием возможна следующая классификация: ► риски, возникающие на уровне народного хозяйства; ► риски, возникающие на уровне административно-хозяйственных ► риски, возникающие на уровне отдельного хозяйствующего объекта ► риски, возникающие на уровне структурных подразделений; ► риски, возникающие на уровне отдельного рабочего места. На некоторые из этих рисков менеджеры могут влиять, другие - только учитывать при принятии решений. Классификация по уровню проявления негативных последствий Уровень ответственности за риск не обязательно совпадает с уровнем, на котором он возник. В частности, для экономических рисков, связанных с бизнесом, в соответствии с данной классификацией можно выделить следующие уровни ответственности: ► проектные риски и/или риски подразделения, т.е. связанные с кон у риски фирмы {предприятия), т.е. риски, характерные для компании в целом; ► отраслевые риски, т.е. риски, обусловленные спецификой всех ком ► общеэкономические риски, т.е. риски всего народного хозяйства (ин ► глобальные риски - риски мировой экономики в целом. Для каждого из указанных уровней будут иметь место свои особенности при управлении рисками. § 3. Критерии классификации по характеристике уязвимости • 27

При анализе уязвимости исследуется, насколько интенсивно проявляется опасность. Исследование этой проблемы неотделимо от специфики проявления риска и влияния факторов риска. Исследуя степень уязвимости, менеджер должен ответить на следующие вопросы: Какие факторы и каким образом влияют на риск? (классификация по степени влияния природной и социальной среды на риск); В течение какого периода действует риск? (классификация по степени учета временного фактора); Как изменяется риск во времени? (классификация по зависимости уязвимости от времени); Как долго выявляется и ликвидируется ущерб? (классификация по продолжительности выявления и ликвидации отрицательных последствий). Классификация по степени влияния природной и социальной среды на риск Вопрос о влиянии природной и социальной среды на риск может иметь принципиальное значение. Подобное влияние может не наблюдаться (например, вряд ли есть зависимость между глобальным изменением климата и колебаниями курса акций компании Microsoft). Если природная и социальная среда влияет на риск, то взаимосвязь может быть либо прямой, либо косвенной. В случае с глобальным изменением климата примером прямой взаимосвязи будет служить рост совокупных потерь от ураганов, смерчей и штормов, а косвенной - долгосрочное влияние на курс акций "Газпрома". При этом воздействие природной и социальной среды на риск может усиливать или ослаблять его. Как правило, для конкретных рисков не ограничиваются указанием на принципиальное наличие или отсутствие влияния природной и социальной среды на риск. Следует сформулировать целый список конкретных факторов, которые влияют на него. Эти факторы будут различны для разных рисков. Анализ подобных факторов и классификация по их влиянию на риск является важным элементом процедуры управления рисками. Классификация по степени учета временно'го фактора Риск может действовать ограниченное время (например, риск возможности возникновения осложнений после хирургической операции имеет место лишь в течение определенного срока после проведения соответствующей операции). По временному фактору можно выделить:

► ► срочные риски, среди которых, в свою очередь, можно выделить дол Очевидно, менеджер по управлению риском будет проводить различную политику в отношении бессрочных, долгосрочных и краткосрочных рисков. Поэтому данная классификация очень важна. Классификация по зависимости уязвимости от времени Если риск развивается во времени, то менеджер должен обязательно принимать во внимание и этот аспект. С этой точки зрения можно выделить: ► статические риски, т.е. риски, не зависящие от времени. Примером ► динамические риски, т.е. риски, изменяющиеся во времени (напри Классификация по продолжительности выявления и ликвидации отрицательных последствий При формировании правильной политики по управлению рисками одним из центральных является вопрос: сколько времени необходимо для выявления и ликвидации отрицательных последствий соответствующих рисков? Как правило, можно выделить риски с краткосрочным или долгосрочным выявлением отрицательных последствий. В ряде случаев, когда это вызвано спецификой риска, выделяют и риски со среднесрочным выявлением отрицательных последствий. Большинство рисков относится к группе с краткосрочным выявлением отрицательных последствий: обычно ущерб выявляется сразу или в течение нескольких месяцев. Таковы, в частности, риски пожаров или биржевых спекуляций. Однако в ряде случаев это невозможно. Скажем, по рискам, связанным с ответственностью, выявление ущерба может произойти через достаточно большой период времени (продолжительностью даже до нескольких десятилетий). Классическим примером такого риска является ситуация с использованием асбеста в строительстве. Несколько десятилетий назад он широко применялся в строительстве, так как негорюч и является хорошим теплоизолятором. Однако впоследствии выяснилось, что асбестовая пыль - канцерогенное вещество, она вызывает асбестоз (фиброзное уплотнение ткани легких из-за асбестовой пыли). § 4. Критерии классификации по характеристике взаимодействия с другими рисками • 29

На практике риски встречаются не отдельно, а в совокупности. В ряде случаев взаимосвязь рисков является ключевым аспектом, так как риски могут усиливать или ослаблять друг друга. Анализ взаимодействия с другими рисками предполагает получение ответов на следующие вопросы: является ли риск уникальным? (классификация по степени распространенности данного риска); на какое количество объектов влияет данный риск? (классификация по характеру влияния на различные объекты); можно ли снизить риск за счет диверсификации? (классификация Классификация по степени распространенности данного риска Данный критерий очень важен, так как он определяет, для какого числа объектов характерен данный риск. Можно выделить: ►массовые риски, характерные для большого числа однотипных объ ►уникальные риски, встречающиеся только у отдельных объектов Процедуры и методы управления указанными типами рисков будут принципиально различаться. Классификация по характеру влияния на различные объекты В ряде случаев одно исходное событие может повлиять на различное число объектов, подверженных риску. По этому критерию можно выделить: ►общий риск - риск, влияющий на различные объекты, иногда вызы ►частный риск - риск, затрагивающий отдельный объект или лицо. 30 • Глава 2. Классификация рисков § 6. Классификация по величине риска «31

Для общего риска характерна кумуляция рисков. Под кумуляцией рисков понимается ситуация, когда одно событие может вызвать ущерб на разных объектах, но ответственность за покрытие этого ущерба полностью или частично лежит на одной организации или лице, так что совокупный ущерб как бы накапливается. Примером может служить страхование недвижимости в области, подверженной опасности наводнения. После наводнения страховая компания может получить большое число исков о возмещении потерь, связанных с повреждением застрахованной собственности. Классификация по степени диверсифицируемости риска Диверсификация рисков, т.е. их перераспределение по объемам, времени и пространству, считается наиболее эффективным путем уменьшения риска по портфелю, так что менеджеры часто стремятся к достижению как можно большей степени диверсификации рисков. Если совокупная уязвимость по портфелю рисков в целом меньше, чем уязвимость по соответствующим рискам в отдельности, то риск считается диверсифицируемым, в противном случае - недиверсифицируемым. § 5. Критерии классификации по характеристике имеющейся информации о риске Вопрос об информационном обеспечении является основным при управлении риском, так как его решение обеспечивает процесс управления риском. Отталкиваясь от предыдущего анализа, менеджер должен ответить на вопросы: возможно ли оценить риск? Если да, то доступна ли необходимая информация? (классификация по степени предсказуемости риска); какая информация и в каком объеме доступна? (классификация по типу информации); насколько достоверна имеющаяся информация? (классификация по степени достоверности информации). Классификация по степени предсказуемости риска Степень предсказуемости, или прогнозируемость, является важной характеристикой риска с точки зрения процедур и методов управления этим риском. По данному критерию факторы риска могут быть разделены на следующие две группы:

►предсказуемые (прогнозируемые) риски, которые можно предвидеть ►непредсказуемые (непрогнозируемые) риски, о которых пока ничего неиз Непредсказуемость может быть связана как с полным или частичным отсутствием информации (в частности, по уникальному объекту), так и с принципиальной невозможностью количественного или качественного прогноза (например, при оценке степени опасности некоторых биотехнологических исследований). Для предсказуемых (прогнозируемых) рисков дальнейший анализ тесно связан с получением необходимой информации. Классификация по типу информации Информация может быть: ►количественной, т.е. выраженной в виде численных значений тех ►качественной, т.е. отражающей вербальное описание и/или оценоч Оба типа информации могут быть полезны при управлении риском, хотя количественная информация предпочтительнее, так как позволяет численно измерять исследуемые риски. Классификация по степени достоверности информации Лицо, принимающее решения, должно четко осознавать степень достоверности используемой информации, так как недостоверная информация может привести к неправильным выводам и ошибкам при управлении риском, т.е. к росту потенциального экономического ущерба1. В большинстве случаев о степени достоверности информации можно судить только качественно (верю - не верю), так что вопрос о численном измерении степени достоверности даже не стоит. Тем не менее существуют интересные подходы и к количественной оценке данной характеристики исследуемого риска. § 6. Классификация по величине риска Величина риска чрезвычайно важна для понимания того, как следует относиться к соответствующему риску. Понятие величины риска предполагает согласованный анализ двух характеристик - частоты возникновения и размера ущерба.

§ 6. Классификация по величине риска • 33

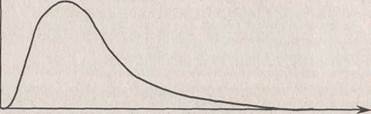

Частота возникновения ущерба является важной характеристикой величины риска. Она может измеряться количественно (с помощью вероятностей или статистических частот) или качественно, т.е. путем экспертного выделения следующих классов: ►редкие риски, для которых характерна малая частота реализации ►риски средней частоты, для которых характерна средняя частота ► частые риски, для которых характерна высокая частота реализации Политика управления рисками из указанных классов будет существенно различаться. Классификация по размеру (тяжести) ущерба Для экономических рисков естественными единицами измерения размера ущерба являются денежные единицы. Если имеется полная информация о рисках, то определение размера ущерба не вызывает никаких проблем. Если же информации недостаточно, то соответствующие классы рисков можно установить на основе экспертного заключения. По данному критерию можно выделить: ► малые риски, т.е. те, по которым максимальный ущерб невелик; ► средние риски, максимальный ущерб для которых характеризуется ► высокие риски с большим максимальным ущербом; ► катастрофические риски, характеризуемые исключительно боль Подобная классификация чрезвычайно важна и широко используется на практике. Распределение ущерба На практике важно учесть обе характеристики величины риска - частоту (вероятность) возникновения и размер (тяжесть) ущерба. Их совместное рассмотрение позволит глубже проанализировать количественные аспекты исследуемых рисков, а также сформировать набор более эффективных мероприятий по управлению риском. В основе такого подхода лежит тот факт, что частота возникновения и размер (тяжесть) ущерба не проявляются независимо. Действительно, для убытков определенной величины характерна определенная частота (вероятность) их возникновения. Такая взаимосвязь носит название распределения ущерба. Его можно выразить в аналитической или графической форме. Один из вариантов подобного графического представления (плотность распределения ущерба) приведен на рис. 2.1. Вероятность возникновения ущерба

Величина ущерба Рис. 2.1. Плотность распределения ущерба Кривая, изображенная на рис. 2.1, более или менее типична: как правило, катастрофические убытки характеризуются очень маленькими вероятностями их реализации, так что правый "хвост" распределения убывает достаточно медленно. В большинстве случаев можно выделить наиболее вероятный ущерб, соответствующий максимуму плотности распределения (как это показано на рис. 2.1). Однако иногда вероятность убытков регулярно уменьшается с ростом их размера, так что оценить наиболее вероятный ущерб невозможно. Форма зависимости, приведенная на рис. 2.1, характерна для ситуаций, когда величина ущерба может изменяться непрерывно. Если же подобные изменения могут быть только дискретными или имеется информация лишь об интервалах значений размера убытков, то график будет представлять собой столбиковую диаграмму. В целом для каждого конкретного риска характерно свое специфическое распределение, изучение особенностей которого очень важно для оценки и анализа рисков. Распределения используются в рамках теории вероятностей для описания случайных величин, которые в связи с этим являются удобной моделью рисков. Применение таких моделей позволяет использовать мощный математический аппарат для анализа системы управления риском. Помимо исследования формы зависимостей между величинами ущерба и вероятностями их реализации, на их основе рассчитываются и анализируются следующие специальные числовые характеристики:

► ►характеристики рассеяния, т.е. величины, определяющие степень С одной стороны, такие показатели чрезвычайно важны для анализа рисков как инструмент их измерения и сравнения. С другой стороны, по их численным значениям можно проводить дополнительную классификацию анализируемых рисков. Для оценки конкретного вида распределений ущерба используется статистика убытков по реальным рискам. Как подчеркивалось в предыдущем параграфе, дефицит подобной информации и степень ее достоверности могут существенно повлиять на точность анализа рисков. Если данных для численной оценки распределения недостаточно, то, используя экспертную информацию, можно хотя бы провести совместную классификацию по размеру ущерба и частоте его возникновения (табл. 2.1). По частоте средней частоты редк

Малые ригки Средние риски Высокие риски Катастрофические риски

§ 7. Критерии классификации по характеристике расходов (издержек), связанных с риском Экономический риск должен выражаться в денежной форме или напрямую характеризовать финансовые потери. Поэтому анализ расходов (издержек), связанных с риском, имеет первостепенное значение. При классификации рисков следует ответить на следующие вопросы: каков характер возможных финансовых последствий? (классификация по возможным финансовым последствиям); . чем вызваны соответствующие расходы? (классификация по характеру расходов); кто должен покрывать соответствующие расходы? (классификация по характеру распределения расходов). § 7. Критерии классификации по характеристике расходов (издержек) • 35

Для понимания характера риска очень важно учесть, какой характер имеют возможные финансовые последствия. В связи с этим выделяют: ►прямой ущерб, который означает непосредственную потерю финан ►косвенные потери, которые связаны с недополучением доходов (ска При управлении риском необходимо учитывать оба типа рисков. Классификация по характеру расходов В зависимости от того, чем обусловлены расходы, можно выделить следующие типы расходов: ►расходы, связанные с необходимостью принятия решений в условиях ►расходы, связанные со снижением риска. Соответствующие расходы ►расходы, связанные с покрытием отрицательных последствий реа Классификация по характеру распределения расходов Очень важно установить, кто несет соответствующие расходы. В связи с этим выделяют: ►частные расходы, которые несут отдельные физические и юридиче ►общественные расходы, которые несет общество в целом (напри Данная классификация не идентична классификации по характеру распределения бремени риска, так как в последней речь идет не об ущербе,

§ 8. Специфические классификации рисков • 37

§ 8. Специфические классификации рисков Проведенный выше обзор критериев классификации рисков не является исчерпывающим, так как все перечисленные критерии - наиболее общие, в той или иной мере присущие всем видам рисков. Однако для конкретных рисков можно выделить и специфические критерии классификации, тесно связанные с особенностями указанных рисков. В частности, можно выделить специфические риски ведения определенных типов бизнеса, например, банка, страховой компании, производственного предприятия или торгово-закупочной фирмы. Конкретная классификация в каждом случае будет отражать особенности самого бизнеса, своеобразие сложившейся экономической ситуации и специфику проявления рисков. Специфические банковские риски Банковский бизнес имеет ряд особенностей, что позволяет говорить о специфических банковских рисках. Их можно классифицировать, например, следующим образом: ►рыночный риск, т.е. риск изменения финансового положения банка ►кредитный риск, т.е. риск ухудшения финансового состояния банка ►риск ликвидности, который включает как риск ликвидности обяза ►операционный риск, т.е. риск финансовых потерь, вызванных непра ► юридический риск, связанный как с юридическими ошибками самого Возможны и другие классификации банковских рисков. Специфические страховые риски В общем случае страховщик имеет дело с двумя типами рисков. К первому типу относят риски, поступающие страховщику от страхователей, ответственность по которым- он берет на себя при заключении договора страхования. Второй тип включает собственные риски, появление которых обусловлено деятельностью самой страховой компании, т.е. риски, возникающие в процессе работы страховщика. Далее рассмотрим собственные риски, которые являются специфическими. Основной целью системы риск-менеджмента страховой компании является управление общим специфическим страховым риском, который представляет собой риск недостаточности денежных средств страховой компании для выполнения своих обязательств, прежде всего по страховым выплатам. Причины реализации этого риска обусловливают классификацию конкретных специфических рисков, в соответствии с которой можно выделить: ► технические риски, т.е. риски недостаточности средств страховой текущие технические риски, обусловленные спецификой страховой деятельности. В эту группу включаются такие риски, как риск неадекватности страховых тарифов, риск неадекватности технических резервов, риск перестрахования, риск появления I катастрофического ущерба и т.п.; специальные технические риски, являющиеся следствием развития страховой компании, например, риски, связанные с ростом или ликвидацией страховой компании; ►инвестиционные риски, т.е. риски возникновения дефицита денеж ►нетехнические риски, т.е. риски недостаточности финансовых 38 • Глава 2. Классификация рисков

§ 9. Заключительные замечания Однородные риски Необходимость рассмотрения большого числа критериев классификации связана с попыткой выяснения, какие факторы и как влияют на риск. С учетом сложности понятия "риск" такой анализ становится еще более многосторонним. Основная идея состоит в выделении однородных рисков, т.е. таких, которые ведут себя одинаково (естественно, не в детерминистском, а в вероятностном смысле). Изучение неоднородных рисков затруднено в связи с тем, что сложно понять, связаны ли наблюдаемые эффекты со спецификой рисков или с неоднородностью их классификации. Исследование групп однородных рисков позволяет: ►более комплексно и эффективно анализировать рисковые ситуации ►разрабатывать сценарии неблагоприятных событий с целью созда ►собирать статистические данные, необходимые для принятия управ Тем не менее на практике не всегда возможно провести классификацию по нескольким критериям до такого состояния, чтобы риски в каждой группе были практически одинаковы (однородны). Это связано с ограниченностью наблюдаемых объектов, определенной степенью уникальности рисков, неполной информацией и другими факторами. Поэтому риски, рассматриваемые в рамках одной выделенной группы, могут быть неоднородными, что требует более тщательного анализа таких рисков на последующих этапах. Хотя анализ рисковых ситуаций и процедуры управления риском имеют много общего, независимо от того, какова специфика рисков, в данном учебнике будут подробно рассмотрены риски, с которыми имеет дело отдельная фирма. Таким образом, в основном будет обсуждаться процесс управления риском на уровне фирмы.

Выводы 1. Для выделения конкретных рисков необходимо проводить их класси 2. Число возможных критериев классификации рисков может быть 3. Примером группировки критериев является создание групп критери 4. Все рассмотренные в данной главе критерии классификации рисков 5. Выбор конкретных критериев классификации рисков зависит от це 6. При анализе рисков важно выделить группы однородных рисков. Это 7. В данном учебном пособии обсуждается процесс управления риском § 1. Что такое управление риском? • 43

Система управления риском После изучения этой главы вы получите представление о таких общих принципах управления риском, как: ► концепция управления риском; ► свойства системы управления риском; ► основные принципы управления риском; ► роль системы управления риском в общем менеджменте фирмы; ► цели, задачи и ограничения системы управления рисками; ► специфика управления портфелем рисков; ► управление риском как динамический процесс; ► основные этапы управления риском. § 1. Что такое управление риском? Определение управления риском Независимо от причин возникновения экономического риска естественным является желание каждого субъекта уменьшить возможные потери, связанные с реализацией данного риска. Это осуществляется путем принятия управленческих решений, в ходе реализации которых и происходит управление риском, называемое также в контексте бизнеса риск-менеджментом. Управление риском (риск-менеджмент)- процесс принятия и выполнения управленческих решений, которые минимизируют неблагоприятное влияние на организацию или лицо убытков, вызванных случайными событиями. Ключевыми словами в данном определении являются следующие: ►процесс - управление риском не является одномоментным актом, ►случайные события - управление риском связано с непредвиденны ►неблагоприятное влияние - случайные события важны не сами по ►минимизируют — результатом управленческих усилий должно быть Данное определение сформулировано в наиболее общей форме независимо от специфики риска. Поэтому управление риском, понимаемое таким образом, может осуществляться на разных уровнях: ►на государственном уровне (например, система гражданской защиты ►на уровне фирмы (в частности, программа мер по обеспечению ус ►на индивидуальном уровне (личное страхование и страхование лич Хотя управление риском базируется на общих принципах, этот процесс имеет свою специфику на каждом уровне. Ввиду возможности появления для отдельной производственно-хозяйственной единицы больших потерь, связанных с реализацией экономического риска, проблема управления рисками на уровне фирмы становится особенно актуальной.

В широком смысле управление риском (риск-менеджмент) есть искусство и наука об обеспечении условий успешного функционирования любой производственно-хозяйственной единицы в условиях риска. В узком смысле управление риском (риск-менеджмент) представляет собой процесс разработки и внедрения программы уменьшения любых случайно возникающих убытков фирмы. Развитие концепции управления риском С рисками человечество сталкивалось на протяжении всей своей истории: ход социального и технического прогресса можно рассматривать как борьбу человечества с рисками (голодом, природными катастрофами, болезнями и т.д.). Тем не менее управление рисками как специфический вид деятельности появилось лишь в конце XIX в. Именно тогда, с возникновением и развитием новых средств передвижения, со строительством крупнейших промышленных предприятий, возникла необходимость управления рисками. Первый план управления рисками был составлен в США в 1890-х годах для компании, занимавшейся строительством железной дороги. Однако до Второй мировой войны управление рисками не нашло широкого применения. В послевоенное время в результате научно-технической революции появились новая дорогостоящая техника, прогрессивные технологии. Таким образом, человек сам создал источники крупных рисков (широкое развитие транспорта, строительство и освоение крупнейших индустриальных производств и т.п.). Все это привело к тому, что резко возросли как технические, так и экономические риски. Поэтому в 50-х годах XX в. управление рисками стало актуальным, обусловив появление новой профессии - менеджера по управлению рисками. Однако выделение самого процесса управления риском и появление профессиональных менеджеров по управлению рисками утвердились лишь в начале 70-х годов. В этот период риск-менеджмент в основном ассоциировался с управлением частными рисками, прежде всего финансовыми, реже производственными, а также (под специальным названием актуарного анализа) страховыми. Однако к концу XX в. превалировала точка зрения об универсальном характере соответствующей методологии, что обусловило ее быстрое развитие и распространение ее на новые сферы. К началу XXI в. управление риском стало более-менее стандартным элементом менеджмента не только крупных, но и средних и мелких фирм. Так, только управление рыночным риском на финансовых рынках американскими банками, страховыми и финансовыми компаниями в 1999 г. оце- § 2. Общая характеристика системы управления риском • 45

§ 2. Общая характеристика системы управления риском Управление риском — достаточно сложный вид деятельности, это связано как с неоднозначностью самого понятия "риск", так и с многообразием проявления риска и возможностей преодоления его неблагоприятных последствий. Поэтому, прежде чем рассматривать особенности процедур управления риском, следует проанализировать общие принципы, на которых они базируются. Свойства системы управления риском В первую очередь следует рассмотреть следующие свойства системы управления риском как таковой. 1. Системный характер управления риском. Это свойство очень важно, ►целостность, т.е. ориентация на общую оценку совокупности рис ►комплексность, т.е. необходимость учета сложности объекта управ ►способность системы к интеграции новых элементов, т.е. возмож 2. Сложная структура системы управления риском. Данное свойство 46 • Глава 3. Система управления риском

►многофункциональность и универсальность, т.е. способность бо ►модульность, т.е. возможность использования различных сочетаний ►многоуровневость, т.е. обеспечение подходящей иерархической 3. Высокая результативность системы управления риском. Это свойство отражает способность исследуемой совокупности мероприятий к снижению возможности возникновения неблагоприятных событий и/или к преодолению их последствий. Указанная система, очевидно, должна оперативно реагировать на изменение условий, т.е. должна обладать развитыми контурами обратной связи, а кроме того, генерировать и воплощать в жизнь действенные решения, ориентированные на достаточно быстрое достижение искомого результата (уменьшение экономических потерь). Для обеспечения подобных требований предполагается соответствие системы управления риском таким аспектам, как: ►гибкость и адаптивность, т.е. способность к приспособлению ►адекватность, т.е. соответствие реализуемых процедур управления ►эффективность, т.е. способность преодолевать негативные послед Таким образом, управление риском обладает всеми характеристиками относительно обособленной системы, что свидетельствует о возможности и необходимости его использования. § 3. Управление риском как часть общего менеджмента фирмы • 47

Перечисленные выше свойства системы управления риском являются общими, универсальными. Однако система управления риском имеет определенную специфику, связанную с особенностями объекта, целей и методов управления, что находит свое отражение в основных принципах, на которых базируется управление риском. К основным принципам управления рисками на уровне фирмы могут быть отнесены следующие: ►система управления риском является частью процедур общего ме ►особенности системы управления риском отражаются на ее целях ►при управлении риском следует учитывать внешние и внутренние ►в отношении всей совокупности рисков должна проводиться единая ►процесс управления риском носит динамический характер, что свя Эти основные принципы характеризуют особенности системы управления риском и в целом проявляются на практике во всех случаях. При этом их конкретная реализация может быть различной. Для более глубокого понимания указанных принципов рассмотрим их подробнее. § 3. Управление риском как часть общего менеджмента фирмы Тот факт, что система управления риском является составным элементом общих процедур управления и ни в коем случае не противопоставляется им, проявляется на разных уровнях и различным образом. Подробная характеристика такой взаимосвязи потребовала бы полного изложения содержания процедур риск-менеджмента, предметом чего и является данное пособие. Поэтому в этом параграфе будут проанализированы лишь некоторые аспекты управления риском как части общего менеджмента фирмы.

Стратегия развития определяет все стороны функционирования соответствующей фирмы, задавая ее цели и методы их достижения в долгосрочной перспективе. Поэтому стратегия развития фирмы и ее положение на рынке задают особенности системы управления рисками. Так, если фирма сориентирована на завоевание рынка, то в качестве основного варианта управления рисками она может предпочесть удержание у себя всех или большей части рисков. Если же фирма сориентирована на поддержание положительного имиджа, сложившегося на рынке, и сохранение своей финансовой устойчивости, то вариантом управления рисками может быть передача крупных рисков во внешнюю среду. Подобное влияние осуществляется не только путем согласования целей управления риском с миссией и целями фирмы, но и за счет определения отношения данной фирмы к риску. К числу основных вариантов управления риском на уровне фирмы можно отнести следующие: ► осторожный, ► взвешенный, ► рискованный. Выбор соответствующего варианта будет определяться стратегией фирмы. Так, если фирма ориентируется на завоевание рынка, она предпочтет рискованный или взвешенный вариант управления риском. Если же фирма ориентируется на сохранение ее сложившегося положения на рынке и на обеспечение своей финансовой устойчивости, то ее выбор будет в пользу взвешенного или осторожного варианта (табл. 3.1).

|

||||

|

|

Последнее изменение этой страницы: 2024-06-27; просмотров: 5; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.0.21 (0.046 с.) |

В обыденной жизни и в своей профессиональной деятельности человек постоянно имеет дело с рисками - с геополитическими, политическими, социальными, экономическими, финансовыми, коммерческими, техногенными, технологическими и т.д. Возможность отрицательной реализации риска — возникновения ущерба — заставляет отнестись очень серьезно к проблеме управления рисками. Тем более что с развитием общественного производства сфера возникновения риска постоянно расширяется, а размер возможных отрицательных последствий - увеличивается.

В обыденной жизни и в своей профессиональной деятельности человек постоянно имеет дело с рисками - с геополитическими, политическими, социальными, экономическими, финансовыми, коммерческими, техногенными, технологическими и т.д. Возможность отрицательной реализации риска — возникновения ущерба — заставляет отнестись очень серьезно к проблеме управления рисками. Тем более что с развитием общественного производства сфера возникновения риска постоянно расширяется, а размер возможных отрицательных последствий - увеличивается.

Управление рисками на уровне фирмы будет иметь наибольший эффект в том случае, если будут выделены конкретные риски, к которым можно применять определенные процедуры и методы управления рисками. В свою очередь, выделение конкретных рисков предполагает знание разных классификаций рисков и в связи с этим различных критериев таких классификаций.

Управление рисками на уровне фирмы будет иметь наибольший эффект в том случае, если будут выделены конкретные риски, к которым можно применять определенные процедуры и методы управления рисками. В свою очередь, выделение конкретных рисков предполагает знание разных классификаций рисков и в связи с этим различных критериев таких классификаций.

целесообразности их использования; методах оценки финансовых возможностей фирмы и эффективности программы управления рисками. Кроме стандартного содержания "Руководства по разработке, контролю и пересмотру программы управления рисками", в главе 6 рассматриваются вопросы организации управления рисками на уровне фирмы, в частности, последовательность действий и функциональных обязанностей менеджера по разработке программы управления рисками, вопросы формирования плана предупредительных мероприятий и самой программы управления рисками, особенности ее контроля и пересмотра.

целесообразности их использования; методах оценки финансовых возможностей фирмы и эффективности программы управления рисками. Кроме стандартного содержания "Руководства по разработке, контролю и пересмотру программы управления рисками", в главе 6 рассматриваются вопросы организации управления рисками на уровне фирмы, в частности, последовательность действий и функциональных обязанностей менеджера по разработке программы управления рисками, вопросы формирования плана предупредительных мероприятий и самой программы управления рисками, особенности ее контроля и пересмотра. 8 • Глава 1. Что такое риск?

8 • Глава 1. Что такое риск?

§ 1. Понятие риска

§ 1. Понятие риска Neue Ziircher Zeitung. 29.12.1999. S.19.

Neue Ziircher Zeitung. 29.12.1999. S.19.

значения слов "риск" и "неопределенность" иногда разделяют. К сожалению, единые стандарты словоупотребления отсутствуют даже в научной терминологии, и указанные термины в разных контекстах могут означать далеко не одно и то же. Наиболее часто используются следующие два варианта разделения изучаемых понятий.

значения слов "риск" и "неопределенность" иногда разделяют. К сожалению, единые стандарты словоупотребления отсутствуют даже в научной терминологии, и указанные термины в разных контекстах могут означать далеко не одно и то же. Наиболее часто используются следующие два варианта разделения изучаемых понятий. 1 Knight F.H. Risk, Uncertainty and Profit. Boston, 1921. Русский перевод части книги, касающейся риска и неопределенности см.: Найт Ф. Понятия риска и неопределенности // THESIS. 1994. №. 5. С. 12-28.

1 Knight F.H. Risk, Uncertainty and Profit. Boston, 1921. Русский перевод части книги, касающейся риска и неопределенности см.: Найт Ф. Понятия риска и неопределенности // THESIS. 1994. №. 5. С. 12-28. 12 • Глава 1. Что такое риск?

12 • Глава 1. Что такое риск?

Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не окружающей среды. Следовательно, исследование рисковой ситуации необходимо лишь постольку, поскольку оно позволяет лицу, принимающему решения, улучшить свою оценку риска.

Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не окружающей среды. Следовательно, исследование рисковой ситуации необходимо лишь постольку, поскольку оно позволяет лицу, принимающему решения, улучшить свою оценку риска.

В случае веры в предопределение социальные науки, по-видимому, теряют свой

В случае веры в предопределение социальные науки, по-видимому, теряют свой 14 • Глава 1. Что такое риск?

14 • Глава 1. Что такое риск?

Данная характеристика отражает взаимодействие двух основных элементов:

Данная характеристика отражает взаимодействие двух основных элементов:

комплекса, может быть следствием взрыва на химическом производстве, который сопровождается выбросом ядовитых веществ в атмосферу. Эти риски, скорее всего, будут усиливать друг друга, так как пожар усилит разрушения, а выброс химических веществ затруднит спасательные работы.

комплекса, может быть следствием взрыва на химическом производстве, который сопровождается выбросом ядовитых веществ в атмосферу. Эти риски, скорее всего, будут усиливать друг друга, так как пожар усилит разрушения, а выброс химических веществ затруднит спасательные работы.

Следует указать, что понятие экономических рисков не охватывает лишь те риски, возникновение которых приводит к денежному ущербу. Они включают также риски, приводящие к ущербу неэкономической природы, которые можно (прямо или косвенно) оценить в денежной форме. Так, риск заболеваемости, являющийся риском неэкономической природы, связан с физиологическим ущербом, который не полностью соответствует прямому и косвенному экономическому ущербу, измеряемому как стоимость лечения, потери работодателя и т.п. "Остаток" (моральные страдания, снижение качества жизни и т.д.), для которого непосредственный экономический эквивалент отсутствует, тем не менее можно оценить в экономической форме, например, через компенсирующую вариацию дохода, обеспечивающую восстановление благосостояния (полезности) заболевшего лица.

Следует указать, что понятие экономических рисков не охватывает лишь те риски, возникновение которых приводит к денежному ущербу. Они включают также риски, приводящие к ущербу неэкономической природы, которые можно (прямо или косвенно) оценить в денежной форме. Так, риск заболеваемости, являющийся риском неэкономической природы, связан с физиологическим ущербом, который не полностью соответствует прямому и косвенному экономическому ущербу, измеряемому как стоимость лечения, потери работодателя и т.п. "Остаток" (моральные страдания, снижение качества жизни и т.д.), для которого непосредственный экономический эквивалент отсутствует, тем не менее можно оценить в экономической форме, например, через компенсирующую вариацию дохода, обеспечивающую восстановление благосостояния (полезности) заболевшего лица.

Контрольные вопросы и задания

Контрольные вопросы и задания

■ИМ

■ИМ

22 • Глава 2. Классификация рисков

22 • Глава 2. Классификация рисков § 1. Критерии классификации по характеристике опасности

§ 1. Критерии классификации по характеристике опасности Классификация по причине (природе) ущерба

Классификация по причине (природе) ущерба

26• Глава 2. Классификация рисков

26• Глава 2. Классификация рисков § 3. Критерии классификации по характеристике уязвимости

§ 3. Критерии классификации по характеристике уязвимости 28 • Глава 2. Классификация рисков

28 • Глава 2. Классификация рисков § 4. Критерии классификации по характеристике взаимодействия с другими рисками

§ 4. Критерии классификации по характеристике взаимодействия с другими рисками

Как правило, по общим рискам легче собрать необходимую информацию, чем по частным рискам, так как негативному воздействию подвергаются многие объекты. Это же относится и к частным массовым рискам.

Как правило, по общим рискам легче собрать необходимую информацию, чем по частным рискам, так как негативному воздействию подвергаются многие объекты. Это же относится и к частным массовым рискам. Этот принцип иногда называют Garbage In - Garbage Out: на основе мусора можно получить только мусор.

Этот принцип иногда называют Garbage In - Garbage Out: на основе мусора можно получить только мусор. 32 • Глава 2. Классификация рисков

32 • Глава 2. Классификация рисков

Классификация по частоте возникновения ущерба

Классификация по частоте возникновения ущерба

34 • Глава 2. Классификация рисков

34 • Глава 2. Классификация рисков характеристики положения, т.е. показатели, некоторым образом опи

характеристики положения, т.е. показатели, некоторым образом опи Такая классификация позволяет понять специфику различных рисков. Очевидно, что для рисков, выделенных в соответствии с данной классификацией, методы управления будут совершенно различны.

Такая классификация позволяет понять специфику различных рисков. Очевидно, что для рисков, выделенных в соответствии с данной классификацией, методы управления будут совершенно различны. 36 • Глава 2. Классификация рисков

36 • Глава 2. Классификация рисков

Глава 3

Глава 3

44 • Глава 3. Система управления риском

44 • Глава 3. Система управления риском В мировой и отечественной специальной литературе понятие "управление рисками" (риск-менеджмент) используется в широком и узком смыслах.

В мировой и отечественной специальной литературе понятие "управление рисками" (риск-менеджмент) используется в широком и узком смыслах.

48 • Глава 3. Система управления риском

48 • Глава 3. Система управления риском