Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

А Вероятность " возникновения ущербаСодержание книги

Поиск на нашем сайте

ЗП1

Этап 2

ЭтапЗ

Этап 4

Эта

Эт

_ -*

п5

j I

J

/

Рис. 3.2. Логические связи между этапами управления риском Прежде всего, существуют связи, задающие естественный порядок между этапами. Они отражают логику процесса управления риском. Однако нельзя ограничиться только ими. В частности, существуют обратные связи, означающие, что имеется возможность возврата на предыдущий этап, если в результате последующего принятия решений будут выявлены важные факторы, которые не были учтены ранее. Кроме того, как уже говорилось, на этапе 5 проводится анализ всего процесса управления риском, поэтому его результаты и новая информация должны быть учтены при

1. Управление риском, или риск-менеджмент, - процесс принятия и вы 2. В широком смысле управление риском есть искусство и наука 3. С рисками человечество сталкивалось на протяжении всей своей ис 4. С точки зрения системного подхода управление риском представляет 5. Организационно программа управления риском может реализовывать- 6. Главная цель системы управления рисками - обеспечение успешного 7. При формировании системы управления риском необходимо учиты 8. Управление риском должно обеспечивать единую систему эффектив портфелем, рисков. Изучение портфеля рисков в целом означает, что в исследование рисковой ситуации наряду с источниками неопределенности, связанными с поведением отдельных рисков, включается еще один аспект- степень взаимосвязи между рисками. 9. Управление риском не может рассматриваться как одномоментное 10. Процесс управления риском является сложной и многоуровневой 70 • Глава 4. Идентификация и анализ рисков § 1. Общая характеристика идентификации и анализа рисков «71

Идентификация и анализ рисков являются ключевым элементом процесса управления риском. От их правильной организации в значительной степени зависит, насколько эффективными будут дальнейшие решения и, в конечном итоге, удастся ли фирме в достаточной мере защититься от угрожающих ей рисков. Поэтому исследование особенностей данной области риск-менеджмента и их учет в практической деятельности менеджера по рискам являются важным этапом для понимания всей системы управления риском. Содержание идентификации и анализа рисков Основной целью идентификации и анализа рисков является формирование у лиц, принимающих решения, целостной картины рисков, угрожающих бизнесу фирмы, жизни и здоровью ее сотрудников, имущественным интересам владельцев/акционеров, обязательствам, возникающим в процессе взаимоотношений с клиентами и другими контрагентами, правам третьих лиц и т.п. В данном случае важен не только перечень рисков, но и понимание менеджерами того, как эти риски могут повлиять на деятельность фирмы и насколько серьезными могут быть последствия. В результате такого исследования будет правильно организована система управления рисками, которая обеспечит приемлемый уровень защиты фирмы от этих рисков. Идентификация и анализ рисков предполагает проведение качественного, а затем и количественного изучения рисков, с которыми сталкивается фирма. Качественный анализ предполагает обнаружение рисков, исследование их особенностей, выявление последствий реализации соответствующих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска. На данной стадии проводится подробная классификация выявленных рисков, основные критерии которой рассмотрены в главе 2. В результате этого у менеджера по рискам возникает понимание круга проблем, с которыми придется столкнуться в процессе риск-менеджмента. Предварительным шагом стадии количественной оценки рисков является получение информации о них. Такая информация должна содержать следующие данные, необходимые для оценки степени предсказуемости риска: частота (вероятность) возникновения и размер убытков, т.е. распределение ущерба, а также другие характеристики, которые требуются для дальнейшего анализа рисков. Правильность всех последующих решений будет зависеть от того, удастся ли собрать необходимые качественные данные в нужном объеме. Поэтому определение степени доверия к разным источникам информации представляет собой важный аспект этого шага. Основной шаг стадии количественной оценки рисков — обработка собранных данных. Она должна обслуживать цели последующего процесса принятия решений по управлению риском. Для выявления факторов риска и степени их воздействия могут быть использованы различные методы статистической обработки данных, в том числе корреляционный и дисперсионный анализ, анализ временных рядов, факторный анализ и другие методы многомерной классификации, а также математическое моделирование, включая имитационное. При необходимости статистический анализ может быть использован для подтверждения некоторых выводов предшествующей стадии, когда качественного анализа для этого недостаточно. Например, если качественной информации не хватает для проведения подробной классификации рисков, то можно провести процедуру многомерной классификации. Этапы идентификации и анализа рисков Можно предложить множество критериев для выделения этапов процесса идентификации и анализа рисков. Наиболее распространенным является степень подробности исследования риска. В соответствии с ней можно выделить следующие этапы: ►осмысление риска, т.е. качественный анализ, сопровождаемый ис ►анализ конкретных причин возникновения неблагоприятных собы ►комплексный анализ рисков. Указанный этап предполагает изучение 72 • Глава 4. Идентификация и анализ рисков § 2. Общая характеристика информации, необходимой для управления риском • 73

§ 2. Общая характеристика информации, необходимой для управления риском Принципы информационного обеспечения системы управления риском Информация является ключевым аспектом при идентификации и анализе риска, так как ее наличие позволяет в дальнейшем принимать правильные решения в условиях риска и неопределенности. Объем и содержание необходимой информации зависят от конкретных условий, но они должны определяться рядом важных принципов. Полезность информации. Принцип полезности состоит в том, что для принятия решений необходимо использовать лишь ту информацию, которая действительно необходима для этого. Получение избыточной (излишней) информации означает непроизводительную растрату ресурсов. Эффективность управления риском. Принцип эффективности представляет собой требование, согласно которому затраты на управление риском (включая стоимость получаемой для этого информации) не должны превышать эффект от снижения риска и его неблагоприятных последствий. Это, в частности, означает, что следует учитывать ограничения на затраты, связанные с получением информации. Доступность информации. Принцип доступности информации подразумевает учет простоты ее получения. При этом не следует путать доступность с дешевизной информации: первое является характеристикой наличия данных и связано с исследованием источников информации, а второе относится к количеству ресурсов (в первую очередь финансовых), которые нужно потратить на получение соответствующей информации. Достоверность информации. Принцип достоверности заключается в учете степени доверия к тем или иным источникам информации при их использовании для анализа рисков. Понятно, что данные, характеризующиеся низкой степенью доверия, должны в меньшей степени влиять на процесс принятия решений или даже быть полностью исключены из этого процесса. Последнее, правда, не всегда целесообразно, так как в условиях дефицита информации некоторые полезные сведения можно получить даже из не вполне достоверных источников. Указанные принципы отчасти являются противоречивыми. Например, принцип доступности информации может-не согласовываться с принципом полезности или достоверности, так как имеющаяся в наличии информация не обязана содержать сведения, необходимые для принятия решения

по управлению риском. Таким образом, источники информации и поступающие из них сведения должны быть предварительно проанализированы на соответствие указанным принципам, причем такой анализ должен быть комплексным. Целью анализа является достижение такой ситуации со сбором и обработкой данных, для которой характерен определенный компромисс между перечисленными принципами. Внешние и внутренние источники информации Наиболее адекватной информацией по данному риску является прошлая статистика по соответствующему объекту, т.е. данные, полученные из внутренних источников. Это связано с тем, что такие данные учтут все специфические особенности функционирования и развития изучаемого объекта, включая те, которые важны для анализа рисков (климатические и географические условия, особенности технологии, конъюнктура рынков сырья и готовой продукции, специфика управления и т.п.). Поэтому сбор и обработка такого рода информации о своем бизнесе является чрезвычайно важным аспектом эффективного управления риском. Вместе с тем в ряде случаев нельзя ограничиться только информацией из внутренних источников, что связано с возможными недостатками таких данных. Среди них можно назвать: ►изменение тенденций. Прогнозирование на основе прошлой стати ►ограниченность объема информации. Если менеджер по управле 74 • Глава 4. Идентификация и анализ рисков

► искажения наблюдаемых данных. Хотя ранее было сказано о том, что внутренние источники информации наиболее адекватны исследуемому объекту, наблюдаемые данные не свободны от некоторых искажений. Это может быть связано как со случайными колебаниями статистики, так и с ошибками наблюдения. Тем не менее существует по крайней мере одна причина систематических искажений. Она связана с тем фактом, что большой или даже катастрофический ущерб со значительной вероятностью приведет к ликвидации соответствующей фирмы, так что продолжение функционирования исследуемой фирмы (а следовательно, продолжение получения статистики по возникновению средних и мелких ущербов) может свидетельствовать о том, что большой или катастрофический ущерб еще не наступил. Поэтому статистика исследуемой компании, возможно, будет смещена в область ущерба небольшого размера. Таким образом, для преодоления указанных недостатков внутренние источники данных должны быть дополнены сведениями из внешних источников информации, напрямую не связанных с деятельностью данной фирмы. К таким источникам могут относиться отраслевая статистика, данные, полученные из анализа деятельности конкурентов, сведения об авариях, произошедших в других странах, и т.п. Конечно, подобная информация может не вполне соответствовать качественной характеристике изучаемого объекта или риска, но в условиях дефицита информации она также может дать знания, важные для принятия решений в области управления риском (например, о том, какие поправки следует внести в статистику, полученную из внутренних источников). Наличие внешних и внутренних источников информации означает, что менеджер по управлению риском при принятии решений должен использовать сочетание данных разного качества. Это требует использования специальных подходов к анализу статистики, характеристика и изложение которых выходят за рамки данной книги. Источники информации для идентификации риска Особенности рисков будут проявляться и в том, из каких источников можно получить информацию о них и каково будет содержание этой информации. Иными словами, состав.и структура данных по разным рискам могут сильно различаться. Поэтому информационное обеспечение процесса управления рисками представляет собой самостоятельную специфическую проблему. § 2. Общая характеристика информации, необходимой для управления риском • 75

►организационная схема и схема принятия решений в изучаемой фир ►схемы денежных, ресурсных и информационных потоков. Такая ин ' ► опросы, опросные листы. Этот источник Информации способствует вовлечению в процесс идентификации и анализа рисков опыта и знаний людей, непосредственно сталкивающихся с ними в своей повседневной работе, что позволяет более ответственно и глубоко проводить подобное исследование. Объем и качество информации, полученной в рамках такого источника, будут зависеть от дизайна вопросов и метода проведения опроса. Однако в целом можно сказать, что соответствующие данные могут быть полезны как для качественного, так и для количественного анализа рисков; ►статистика. Фактически здесь имеется в виду целый набор источ ►документация. Состав и структура документов могут существенно 76 «Глава 4. Идентификация и анализ рисков § 2. Общая характеристика информации, необходимой для управления риском • 77

■ t ► описание произошедших аварий. Данный источник информации важен для формирования стандартных (стереотипных) процедур принятия решений при возникновении соответствующих неблагоприятных событий. В подобной ситуации легко учесть ее специфику путем внесения необходимых изменений в соответствующую стандартную процедуру. Фактически такие описания позволяют реализовать сценарный подход в управлении риском. Кроме того, описание аварий служит хорошим источником качественной информации о реализации риска и его возможных последствиях, что важно для идентификации и анализа рисков; , ► инспекции и экспертизы. Этот источник информации позволяет сочетать изучение конкретного объекта, подверженного риску, и опыта эксперта (инспектора), который бывает сложно формализовать при анализе других источников. Результаты инспекции и/или экспертизы наиболее адекватны целям и задачам процесса управления рисками, включая этап их идентификации и анализа. Однако препятствием для более широкого использования данного источника является его достаточно высокая стоимость. Информационная система Информация играет ключевую роль в процессе управления рисками. Своевременное предоставление лицу, принимающему решения, всей необходимой информации является важным условием функционирования системы управления риском. При этом требования к информации состоят в следующем: ► ее состав и содержание должны быть согласованы с организацион ► поступление информации на все уровни такой структуры должно ► объем данных, необходимых для принятия решений по управлению ► информация должна поступать из разных источников, что требует Из перечисленных требований следует, что информация, необходимая для управления риском, разнообразна, ее состав и объем могут существенно варьировать, а доступ к ней должен быть достаточно оперативным Все эти требования могут быть выполнены только тогда, когда для получения и обработки соответствующей информации используются информаци- онные технологии. Принципиальная схема такой системы с указанием основных информационных потоков представлена на рис. 4.1.

Конъюнктурная информация (о динамике рынков, ценах и т.д.)

г

Информация о направлениях бизнеса (операции, контракты, стратегия и т.п.)

( \ Информация о рисках фирмы ■*£

Информация о клиентах и контрагентах (персональные данные, статистика, отчетность и т.п.)

Информа сие ционная тема

Анализ и обработка информации о рисках

Принятие решения об управлении рисками

Рис.4.1. Информационнаясистема, обслуживающая процесс управления риском Подобная информационная система должна быть частью общей информационной системы фирмы, построенной на основе локальных сетей, обмена данными с удаленными офисами и рабочими местами, а также баз данных, создаваемых и используемых в процессе ведения бизнеса. Такая подсистема сбора и обработки информации по управлению рисками будет, очевидно, строиться на тех же принципах, что и общая информационная система, т.е. учитывать следующие факторы: ►особенности архитектуры информационной технологии (ориента ►обмен данными и согласование форматов, в первую очередь для рас ►многоуровневый характер и ограничения доступа к информации

К дополнительным преимуществам системы сбора и обработки информации можно отнести, например, следующие: ►возможность быстрого изменения классификации рисков и приори ►согласование анализа риска с административной информацией (на ►увязка анализа риска с маркетинговой информацией (данные о кли ►взаимосвязь анализа риска с экономической и финансовой информа ►возможность оценки риска на разных уровнях (фирма в целом - под ►обеспечение интеграции различных аспектов управления риском ►облегчение процесса аудита и контроля реализации программы Таким образом, применение информационных технологий по сравнению с бумажной информацией в процессе риск-менеджмента имеет явные достоинства, потому что оно делает систему управления риском более эффективной и гибкой. Вместе с тем использование информационных технологий связано с определенными недостатками, среди которых следует назвать следующие ►система управления риском сама становится более уязвимой для не ►стоимость сбора и обработки информации повышается (из-за необ § 2. Общая характеристика информации, необходимой для управления риском • 79

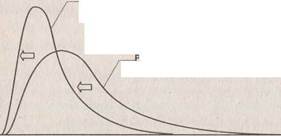

Визуализация рисков В рамках идентификации и анализа рисков следует использовать специальные подходы, помогающие менеджерам более полно понять своеобразие тех или иных рисков, специфику,методов управления ими и особенности неблагоприятных для фирмы последствий их реализации. Одним из таких подходов является визуализация рисков, т.е. их наглядное изображение на графиках и картинках, подчеркивающее важные, существенные стороны соответствующих рисков. Замена таблиц и формул графическими образами позволяет дополнить логический, количественный анализ качественным, что существенно облегчает понимание ситуации и способствует принятию более адекватных ей управленческих решений. Визуализация рисков может осуществляться при помощи следующих приемов: ►использование изображений (графиков, гистограмм, картинок и т.п.); ►применение различных цветов и оттенков для контрастного выделе ►сопоставление на изображениях альтернативных ситуаций с целью При этом изображения не должны быть перегружены деталями, быть слишком пестрыми и мелкими, так как это значительно затрудняет их восприятие. Основное требование к процедурам визуализации - повышение наглядности отображаемой информации. Иными словами, использованный графический образ должен отображать основные характерные черты риска, анализ которых важен для процесса идентификации и процедуры принятия решений. Наглядным примером визуализации является сравнение распределения ущерба до реализации какого-либо предупредительного мероприятия и соответствующего распределения после его осуществления. На рис. 4.2 представлено сравнение плотностей распределений ущерба до и после предупредительных мероприятий (стрелками обозначен вызванный этим сдвиг). Сравнение графиков позволяет визуально оценить результативность предлагаемых мер. Однако такая картинка всего лишь делает процесс, наглядным, для получения же точных оценок необходимо рассчитывать характеристики распределения и/или проводить проверку статистических гипотез на основе критериев согласия. 80 • Глава 4. Идентификация и анализ рисков

§ 3. Основные принципы оценки риска • 81

|

||||

|

|

Последнее изменение этой страницы: 2024-06-27; просмотров: 5; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.255.58 (0.016 с.) |

Выводы «67

Выводы «67

Выводы

Выводы

§ 1. Общая характеристика идентификации и анализа рисков

§ 1. Общая характеристика идентификации и анализа рисков

В ряде случаев не все перечисленные этапы реализуются в практике риск-менеджмента конкретных фирм, но наиболее полный и комплексный вариант включает все три этапа. Как правило, это характерно для крупных фирм, занимающихся сложным бизнесом.

В ряде случаев не все перечисленные этапы реализуются в практике риск-менеджмента конкретных фирм, но наиболее полный и комплексный вариант включает все три этапа. Как правило, это характерно для крупных фирм, занимающихся сложным бизнесом. причинам невозможно получить необходимый объем информации. Иными словами, менеджерам по управлению риском (впрочем, как и другим специалистам в области бизнеса) часто приходится работать в условиях дефицита информации;

причинам невозможно получить необходимый объем информации. Иными словами, менеджерам по управлению риском (впрочем, как и другим специалистам в области бизнеса) часто приходится работать в условиях дефицита информации; Тем не менее, не останавливаясь на анализе конкретных рисков, можно выделить некоторые общие группы источников информации, к которым может обращаться менеджер по рискам. Среди них назовем следующие:

Тем не менее, не останавливаясь на анализе конкретных рисков, можно выделить некоторые общие группы источников информации, к которым может обращаться менеджер по рискам. Среди них назовем следующие:

источником как количественных данных (статистики), так и качественной информации. Правильно организованный документооборот в фирме будет являться важным аспектом эффективного процесса управления риском;

источником как количественных данных (статистики), так и качественной информации. Правильно организованный документооборот в фирме будет являться важным аспектом эффективного процесса управления риском;

78 • Глава 4. Идентификация и анализ рисков

78 • Глава 4. Идентификация и анализ рисков Тем не менее такая информационная подсистема будет обладать и специфическими чертами, к которым можно отнести цели и методы обработки данных, а также отчасти некоторые особенности самой информации (в частности, учет потенциального ущерба и т.д.).

Тем не менее такая информационная подсистема будет обладать и специфическими чертами, к которым можно отнести цели и методы обработки данных, а также отчасти некоторые особенности самой информации (в частности, учет потенциального ущерба и т.д.). ► применение информационных технологий в менеджменте требует на

► применение информационных технологий в менеджменте требует на