Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Виды фискального мультипликатора

Содержание книги

- Группа ЗМ-ФАР 18-11. Подборка ответов.

- Современные теории финансов: предметная область исследования сущности и признаков финансов.

- Геренчук Екатерина Сергеевна

- Кирьянова Евгения Александровна

- Характеристика, проблемы и тенденции развития российского финансового рынка.

- Виды рынков ценных бумаг, тенденции их развития. Функции рынка ценных бумаг.

- Ценные бумаги и их классификация: акция как ценная бумага в российском законодательстве, проблемная характеристика российского рынка акций.

- Черемовский Олег Анатольевич

- Виды фискального мультипликатора

- Факторы, влияющие на размер фискального мультипликатора

- Измайлова Анастасия Андреевна

- Инструменты денежно-кредитного регулирования

- Роль центрального банка в стратегическом развитии банковской системы. Прокопова Анастасия Кареновна

- Кредитная экспансия и границы использования кредита в национальной экономике.

- Объекты финансового анализа и сферы применения его результатов

- Погорелова Элеонора Игоревна

- Тренды и факторы формирования и эффективности использования активов и капитала компании.

- Методы оценки стоимости финансирования: собственного капитала и долговых источников средств. Сравнительный анализ их преимуществ и ограничений.

- Способы обоснования потребности организаций во внешнем финансировании, оценка риск-факторов уровня заимствований.

- Эффективные и номинальные процентные ставки, современные тенденции стоимости заимствований.

- Теория экономических циклов и ее использование в фундаментальном анализе. Виды циклов. Промышленные циклы. Циклы Н. Д. Кондратьева, С. Кузнеца, К. Жугляра, дж. Китчина, их взаимосвязь.

- Кирьянова Евгения Александровна

- Погорелова Элеонора Игоревна

- Виды экономических индикаторов

- Черемовский Олег Анатольевич

- Измайлова Анастасия Андреевна

- Место ТА в системе методов анализа финансового рынка: общее и ключевые отличия.

- Поддержка и сопротивление, их использование и определение, «пробитие уровней»

- Теория волн Эллиота, числа Фибоначчи.

- Индекс относительной силы – RSI

- Особенности хеджирования форвардными, фьючерсными, опционными контрактами и контрактами своп, соответствующие денежные потоки по инструменту и объекту хеджирования.

- Методы оценки эффективности хеджирования

- Измайлова Анастасия Андреевна

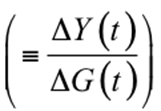

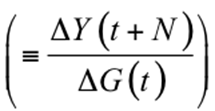

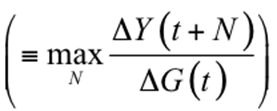

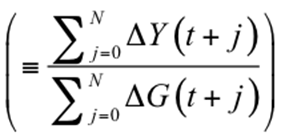

Фискальный мультипликатор это отношение изменения выпуска ( ) к экзогенному изменению фискального дефицита ( ) к экзогенному изменению фискального дефицита ( здесь используется как обозначение. Его можно заменить на здесь используется как обозначение. Его можно заменить на  ) по сравнению с их базовыми уровнями (часто используется отношение выпуска к структурному дефициту). В зависимости от рассматриваемого промежутка времени (обычно квартал или год) используются различные мультипликаторы: ) по сравнению с их базовыми уровнями (часто используется отношение выпуска к структурному дефициту). В зависимости от рассматриваемого промежутка времени (обычно квартал или год) используются различные мультипликаторы:

· Мультипликатор воздействия

· Мультипликатор на момент времени N

· Пиковый мультипликатор

• Кумулятивный мультипликатор, определяемый как совокупное изменение в объеме выпуска вследствие совокупных изменений в фискальных расходах на период времени N

Расчет мультипликаторов: способы и трудности

В действительности, расчет мультипликатора оказывается непростой задачей. Основные особенности методологии расчета мультипликаторов и трудности, возникающие при этом, описаны в работе (Spilimbergo, 2009).

Проблемы расчета мультипликаторов связаны с:

1) Идентификацией. В период рецессии используется не только фискальная политика, поэтому трудно отделить именно ее воздействие от воздействия других инструментов.

2) Определения мультипликаторов. Дело в том, что фискальные мультипликаторы могут изменяться в течение времени, что требует оценки динамических эффектов, что вызывает дополнительные трудности. Таким образом, мультипликаторы могут быть разными в зависимости от того, имеет ли фискальная политика продолжительности, или ж е она проведена единовременно.

Различные методы, применяемые для оценки мультипликаторов, такие как VAR, построение структурных моделей, case studies имеют свои плюсы и минусы. Например, при использовании VAR 3 следующие проблемы неизбежны: во-первых, необходимо делать определенные допущения о том, как идентифицировать фискальные шоки; во-вторых, большинство векторных авторегрессий не принимает во внимание изменение величины долга, что влияет на потребление в неокейнсианских моделях; в-третьих, VAR неспособна разрешить проблему определения точного времени воздействия шока. Кроме того, трудно отделить экзогенные изменения в налогах или государственных затратах. Более того, дисперсия оценки мультипликатора будет сильно зависеть от частоты наблюдений.

В структурных экономических моделях оценки мультипликаторов сильно разняться из-за различных предпосылок касательно эндогенных эффектов политики и вперед смотрящих ожиданий.

|