Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Мультиатрибутивная модель создания товара. Жизненный цикл товара. Выбор товарной стратегии.Содержание книги

Поиск на нашем сайте

Характер сбыта и прибылей на протяжении жизненного цикла товара от его создания до упадка

Этап выведения на рынок – период медленного роста сбыта по мере выхода товара на рынок. В связи с большими затратами по выведению товара прибылей на этом этапе еще нет. Этап выведения на рынок – период медленного роста сбыта по мере выхода товара на рынок. В связи с большими затратами по выведению товара прибылей на этом этапе еще нет.

Этап роста – период быстрого восприятия товара рынком и быстрого роста прибылей. Этап зрелости – период замедления темпов сбыта в связи с тем, что товар уже добился восприятия большинством потенциальных покупателей. Прибыли стабилизируются или снижаются в связи с ростом затрат на защиту товара от конкурентов. Этап упадка – период, характеризующийся резким падением сбыта и снижением прибылей. Жизненный цикл: основные характеристики и типичные ответные реакции производителей

24. стратегические решения в области ценообразования. Формирование цен на товары в условиях рынка. Цена – денежное выражение стоимости товара, экономическая категория, служащая для косвенного измерения величины затраченного на производство товара общественно необходимого рабочего времени. Процесс формирования цены включает 6 этапов: 1)Постановка задач ценообразования. Выбор цели ценообразования предполагает определение одной из следующих целей: üобеспечение сбыта – главная цель фирм в условиях жесткой конкуренции (используют заниженные цены (цены проникновения), которые предназначены для захвата большей доли рынка и способствуют увеличению объема сбыта); üмаксимизация прибыли – фирма стремится: {к установлению стабильного дохода за ряд лет; {к быстрому получению кратковременной прибыли, если компания не уверена в благоприятности бизнеса. Как правило, ориентируются на завышение цены или на такие цены, которые обеспечат максимум прибыли. üудержание рынка – сохранение существующего положения (фирма следит за конкурентами, стремится снизить издержки и не допускает чрезмерного завышения или занижения цен); üзавоевание лидерства по показателям качества – ориентир на высокие цены, чтобы покрыть издержки на качество. 2)Определение спроса. Определение спроса необходимо, чтобы установить максимальный предел цены, т.к. спрос – это платежеспособная потребность населения. Фирма изучает спрос на основе данных прошлого периода: объем продаж, цены. На основе построения кривой спроса можно определить эластичность спроса по ценам (количественно и качественно) и дать соответствующие рекомендации по цене: üесли спрос эластичный – продавцам можно рекомендовать снижать цену; üесли спрос неэластичный – выгодно повышать цену; üнеобходимо отметить, каков вид конкуренции на данном локальном рынке: ценовая или неценовая. 3)Анализ издержек. Результат данного этапа – определение нижнего предела цены. Приводится калькуляция (смета) затрат на продукцию, выполняется анализ издержек на основе деления их на условно-постоянные и условно-переменные и возможности применения других методов учета затрат (метод direct costing).

Крутой подъем кривой себестоимости (0-1) означает, что в первое время после внедрения товара на рынок издержки обычно высоки и даже растут по мере увеличения выпуска, т.к. технология и организация производства отлажены недостаточно, следовательно, низкая производительность труда и высокий уровень брака. На этот период нужны финансовые резервы, чтобы скомпенсировать недостаток прибыли или ее отсутствие. Дальнейшее выравнивание кривой себестоимости связано с двумя факторами: üзавершается период освоения продукции, сокращается объем брака, растет производительность труда, на единицу продукции приходится меньшая заработная плата и издержки в целом; üначинает сказываться эффект масштаба, т.к. в силу стабильности условно-постоянных затрат рост объема выпуска ведет к сокращению той величины затрат, которая включается в себестоимость. Новый подъем кривой себестоимости говорит о том, что прирезком увеличении объемов производства затраты тоже растут, т.к. необходимы дополнительные вложения в расширение производства, приобретение оборудования, наем работников. Необходимо провести анализ себестоимости по статьям затрат, выявить резервы снижения себестоимости и предложить новый вариант учета затрат. 4)Анализ цен и товаров конкурентов.

Необходимо изучить цены конкурентов: 1. по прайс-листам (цена предложения (офертные цены)); 2. конкретные цены сделок – устанавливают путем опроса покупателей и сравнительными покупками. Далее необходимо сравнить товар конкурента с товаром фирмы по качеству. Если товар фирмы аналогичен товару конкурентов, можно установить такие же или более низкие цены. Цель данного этапа – сузить интервал формирования цены. 5)Выбор метода ценообразования. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли Методика основана на использовании графика безубыточности – комбинация графиков валового дохода (выручки) и себестоимости. По оси ОХ – объем продаж, по оси ОУ – себестоимость и валовый доход.

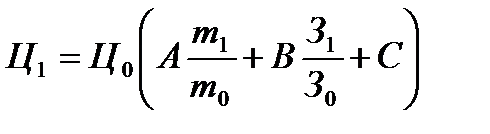

Возможные последствия: 1. производственные мощности меньше критического объема продаж, критический объем должен сместиться влево, т.е. кривая дохода смещается влево - нужно рассматривать варианты увеличения цены; 2. производственные мощности больше критического объема продаж – есть возможности для снижения цены. Вывод: т.о., исходя из ценового интервала, планируемой прибыли и производственных мощностей выбирают желаемую цену на товар. Установление цены на основе ощущаемой ценности товара (основной ориентир – не издержки, а психологическое покупательское восприятие). Фирме необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах фирмы и товарах конкурентов (можно назначить цены выше и ниже). Установление цены на основе уровня текущих цен (характерен для олигополистических рынков (сталь, зерно, бумага, удобрения), где цены ориентируют в основном на цены конкурентов, а не на свои издержки и спрос). Установление цены на основе закрытых торгов (при назначении цены исходят от ожидаемых предложений конкурентов; можно запросить цены ниже, чем у конкурентов, но запрещено предлагать их ниже себестоимости). Средние издержки + прибыль (самый простой метод начисления определенной наценки на себестоимость товара; в размерах наценок ориентируются на средние наценки, сложившиеся на рынке). 6)Установление окончательной цены. При установлении окончательной цены необходимо принять во внимание следующие факторы: 1.ограничения со стороны государства; 2.психологию покупателя – цена должна всегда выражаться нечетным числом в сторону уменьшения; 3.учет инфляции - для тех товаров, рынок которых подвержен ощутимой инфляции, в договорах поставок используют методику скользящих цен На момент заключения договора: Ц0 – цена товара, А – доля покупных материалов и ресурсов в этой цене, m0 – средняя цена ресурсов, В – доля з/п в цене товара, З0 – средняя з/п на предприятии-поставщике, С – доля прочих элементов в цене товара; А + В+ С = 1. На момент поставки: Ц1 – цена товара, m1 – средняя цена ресурсов, З1 – средняя з/п на предприятии-поставщике. 4.формирование цен с учетом товарной номенклатуры: а) установление цен в рамках товарного ассортимента; б) установление цен на дополняющие товары; в) установление цен на обязательные принадлежности; г) установление цен на побочные продукты; 5.формирование цен по географическому признаку (ИНКОТЕРМС): а) установление цены ФОБ (free on board) в месте происхождения товара (заказчик оплачивает все расходы по транспортировке от места нахождения завода к месту назначения); б) установление единой цены с включенными в нее расходами по доставке; в) установление зональных цен; г) установление цен применительно к базисному пункту; д) установление цен с принятием на себя расходов по доставке. «ИНКОТЕРМС» - международные правила по толкованию торговых терминов, изданные Международной торговой палатой на основании обобщения мировой коммерческой практики. Представляют собой свод правил, носящих факультативный характер. Последняя редакция приспособлена к компьютерному обмену документами. 6.формирование цен на новый товар: 1) установление цены на подлинную новинку: а) стратегия «снятия сливок»; б) стратегия прочного внедрения на рынок; 2) установление цены на новый товар-имитатор. Цены на услуги можно устанавливать на основе накидки к себестоимости, определяя связанные с услугой затраты и добавляя фиксированную наценку, или на основе метода расчетной прибыли, при котором цена должна обеспечить расчетную рентабельность инвестиций. Для услуг, основанных преимущественно на труде человека, оба названных метода применить сложно, т.к. определить издержки предоставления услуги человеком труднее, чем издержки предоставления услуги машиной. В результате многие фирмы прибегают к ценообразованию с учетом ценности услуги, при котором цена основана на том, сколько потребитель склонен уплатить.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 498; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.008 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||