Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Види рахунків. Взаємозв’язок рахунків з балансом.Содержание книги

Поиск на нашем сайте

Рахунки — це один з елементів методу бухгалтерського обліку, спосіб групування і поточного відображення за певними ознаками наявності та руху засобів підприємства і їхніх джерел та господарських процесів. Схематично рахунок має таку форму

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні. Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу ("Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Товари", "Каса", "Рахунки в банках", "Розрахунки з покупцями та замовниками" тощо). Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу ("Статутний капітал", "Резервний капітал", "Нерозподілені прибутки", "Довгострокові позики", "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці" тощо). Активний рахунок

Пасивний рахунок

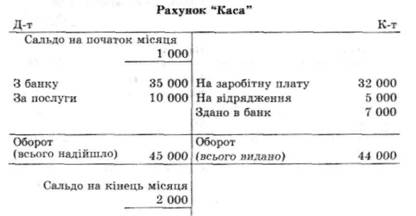

Розглянемо такий приклад і проілюструємо його. На підприємстві за рахунком "Каса" залишок на початок місяця становив 1000 грн. Протягом місяця в касу надходили кошти із банку на суму 35 000 грн, за оплату послуг — 10 000 грн, видано з каси заробітну плату на суму 32 000 грн, на відрядження — 5000 грн, здано в банк — 7000 грн.

У даному прикладі початкове сальдо становить 1000 грн. Протягом місяця надходження й оборот за дебетом становили 45 000 (35 000 + 10 000) грн, видатки і, відповідно, кредитовий оборот — 44 000 (32 000 + 5000 + 7000) грн. Сальдо на кінець місяця дорівнюватиме 2000 грн (1000 + 45 000 - 44 000) грн. У пасивних рахунках для визначення залишку (сальдо) на кінець місяця необхідно до початкового кредитового сальдо додати кредитовий оборот і відняти дебетовий оборот. На підприємстві на рахунку "Розрахунки з постачальниками і підрядниками" залишок кредиторської заборгованості становив 150 000 грн. Протягом місяця мали місце такі господарські операції: перераховано постачальникам за отримані матеріали на суму 300 000 грн, надійшла від постачальників чергова партія товарів на суму 200 000 грн, прийнято до сплати рахунок підрядника за виконану роботу на суму 50 000 грн. У даному прикладі початкове кредитове сальдо становило 150 000 грн. У звітному періоді збільшення заборгованості й, відповідно, оборот за кредитом становив 250 000 (200 000 -І- 50 000) грн, сплата рахунків і, відповідно, дебетовий оборот становив 300 000 грн. Сальдо на кінець місяця становитиме 100 000 (150 000 + 250 000 - 300 000) грн.

Ознайомлення з будовою рахунків показало, що дебет і кредит активних і пасивних рахунків мають різне значення. Це випливає із суті господарських засобів і джерел їх утворення. Активні рахунки мають залишок (сальдо) завжди дебетовий (оскільки не можна витратити більше ніж є в наявності й надійшло); пасивні рахунки — тільки кредитовий (оскільки джерела засобів обмежуються наявними господарськими засобами).

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 258; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.201.46 (0.009 с.) |