Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Результати інвентаризації розрахунків оформляються актом.

В акті вказуються найменування проінвентаризованих субрахунків і суми виявленої неузгодженої дебіторської і кредиторської заборгованості, безнадійних боргів та кредиторської і дебіторської заборгованості, щодо якої термін позовної давності минув. У вказаних видах заборгованості до акта слід додати довідку, в якій наводяться найменування та адреси дебіторів і кредиторів, сума заборгованості, за що обліковується заборгованість, з якого часу і на підставі яких документів. За сумами дебіторської заборгованості, щодо якої термін позовної давності минув, в довідці вказуються особи, винні в пропущені цих термінів. Дебіторська заборгованість, щодо якої термін позовної давності минув, списується за рішенням керівника установи на зменшення фінансування. Списання боргу внаслідок неплатоспроможності боржника не є підставою для скасування заборгованості. Заборгованість слід відображати поза балансом не менше п’яти років з часу списання для спостереження за можливістю її справляння у випадку зміни майнового стану боржника. Ретельно слід перевірити і відобразити в довідці суми дебіторської заборгованості, списані з балансу внаслідок неплатоспроможності відповідача і неможливості звернення стягнення на його майно, як то: обґрунтованість списання цієї заборгованості; правильність обліку списаної заборгованості за балансом; здійснення нагляду за можливістю її утримання у випадках зміни майнового становища боржників. Облікові регістри. Всі господарські операції після їх оформлення первинними документами записуються до облікових регістрів. Облікові регістри — це носії спеціального формату (паперові, мащинні) у вигляді відомостей, журналів, книг, журналів-ордерів тощо, призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Тема 4. Форми бухгалтерського обліку План

Основні форми бухгалтерського обліку, які використовуються на підприємствах, організаціях: меморіально-ордерна форма, “Журнал-Головна”, спрощена форма бухгалтерського обліку, проста форма бухгалтерського обліку, форма бухгалтерського обліку з використанням регістрів майна малого підприємства, журнал-ордерна форма бухгалтерського обліку, машиноорієнтовані форми, комп’ютерна форма бухгалтерського обліку.

Облікові регістри, їх класифікація і призначення. Правила ведення облікових регістрів. Оформлення бухгалтерських документів.

Нормативні та регулюючі документи 1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV. 2. Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 р. № 88. 3. Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29 грудня 2000 р. № 356. 4. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291. 5. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Основні форми бухгалтерського обліку, які використовуються на підприємствах, організаціях: меморіально-ордерна форма, “Журнал-Головна”, спрощена форма бухгалтерського обліку, проста форма бухгалтерського обліку, форма бухгалтерського обліку з використанням регістрів майна малого підприємства, журнал-ордерна форма бухгалтерського обліку, машиноорієнтовані форми, комп’ютерна форма бухгалтерського обліку. Форма бухгалтерського обліку — це певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних засад бухгалтерського обліку. Форма бухгалтерського обліку як відображення певного рівня технології облікового процесу має відповідати таким вимогам:

· забезпечення повноти та реальності в облікових регістрах господарських операцій; · забезпечення раціонального розподілу облікових робіт міжокремими працівниками для своєчасного їх виконання; · забезпечення управлінців даними про виконання бізнес-планів у цілому на підприємстві й за кожним структурним підрозділом; · забезпечення необхідними даними процесу складання звітності, здійснення контролю й економічного аналізу; · забезпечення економічності облікового процесу шляхом його автоматизації та наукової організації праці обліковців. Сучасними формами бухгалтерського обліку, що застосовуються на підприємствах і в організаціях в Україні, є Журнал-Головна, меморіально-ордерна та журнально-ордерна форми обліку. Форма обліку Журнал-Головна є найпростішою формою бухгалтерського обліку. Назва форми походить від назви головного регістру, в якому поєднується хронологічний запис із систематичним. У цьому регістрі поєднано Журнал реєстрації операцій і Головну книгу. Кожна господарська операція одночасно реєструється і відображається на відповідних синтетичних рахунках, для кожного з яких відводиться подвійна графа — для запису дебетових і кредитових оборотів. Досить легко можна контролювати дотримання подвійного запису щодо кожної операції. Форму книги Журнал-Головна наведено в табл. 9.1 (с. 234). Спершу записують сальдо на початок місяця в розрізі синтетичних рахунків. Після відображення всіх господарських операцій за місяць підраховують обороти за рахунками та виводять сальдо на початок наступного місяця. Сума оборотів за дебетом всіх рахунків має дорівнювати сумі оборотів за кредитом усіх рахунків, а також підсумку графи "Сума обороту". Це дає змогу систематично контролювати правильність записів шляхом перевірки їх при підрахунку підсумків. . Книга Журнал-Головна за 200_ р.

відомостей встановлюється взаємозв'язок між синтетичними й аналітичними рахунками. Підсумки оборотних відомостей за аналітичними рахунками звіряють з оборотами та сальдо за відповідними синтетичними рахунками. Складати оборотну відомість за синтетичними рахунками за цією формою недоцільно, оскільки підсумки оборотів за дебетом і кредитом рахунків, а також рівність залишків рахунків порівнюють у самій Журнал-Головній. За даними книги Журнал-Головна складають бухгалтерський баланс.

Форму бухгалтерського обліку Журнал-Головна наведено

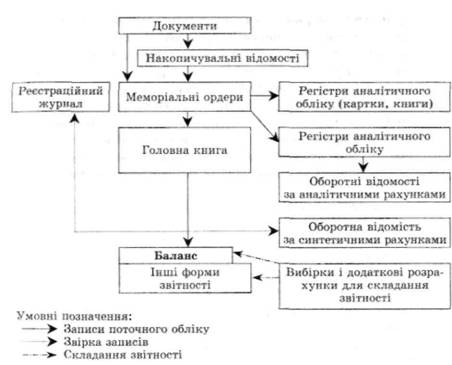

Форма бухгалтерського обліку Журнал-Головна Цю форма обліку досить широко застосовувалася у сільськогосподарських підприємствах, споживчій кооперації, бюджетних установах. Зараз її застосовують малі підприємства, оскільки кількість використовуваних тут синтетичних рахунків незначна. Проте при використанні великої кількості синтетичних рахунків (більше 20) ця форма втрачає наочність записів. Однак в умовах комп'ютерної обробки даних застосування цієї форми бухгалтерського обліку доцільне й ефективне. Меморіально-ордерна форма бухгалтерського обліку характеризується застосуванням книг для ведення синтетичного обліку і карток — для аналітичного. Суть меморіально-ордерної форми полягає в тому, що на підставі оформлених, перевірених документів (первинних або згрупованих за певною ознакою) складають меморіальні ордери, в яких вказують короткий зміст і підставу здійснення госпо-дарської операції, кореспондуючі рахунки за даною операцією та суму. Меморіальний ордер має таку форму (табл. 9.2). Меморіальний ордер №____ "__ " 200 р.

Бухгалтер ______________________ Меморіальні ордери складають на окремих бланках або на самому документі, якщо на ньому в реквізитах відтворено форму ордера. Меморіальні ордери реєструють у хронологічному регістрі меморіальних ордерів (реєстраційному журналі). У цьому журналі відображаються дані за кожним меморіальним ордером із зазначенням його загальної суми. Загальний підсумок цього журналу відбиває обсяг господарської діяльності підприємства і використовується для контролю повноти відображення операцій на синтетичних рахунках. Він має дорівнювати дебетовому й окремо кредитовому обороту за всіма синтетичними рахунками і Головною книгою. Журнал реєстрації (реєстраційний журнал) меморіальних ордерів має таку форму Реєстраційний журнал за 200_

Реєстраційний журнал служить також для контролю збереження меморіальних ордерів та поданих до них документів. Реєстраційний журнал можна відкривати на рік: з 1 січня по 31 грудня зсуцільною або помісячною нумерацією меморіальних ордерів. Якщо за меморіальними ордерами закріпилися постійні номери для відображення операцій на певній ділянці облікової роботи (наприклад, прибуток, видаток каси, заробітна плата з нарахуваннями, банк, витрати тощо), то доцільною є місячна нумерація меморіальних ордерів.

Після реєстрації дані меморіальних ордерів записують у Головну книгу, яка є систематичним регістром синтетичного обліку. Рахунки в Головній книзі будують за шаховим принципом у вигляді двосторонніх багатографних таблиць, окремі графи яких призначені для запису операцій у розрізі кореспондуючих рахунків. Така будова Головної книги полегшує контроль кореспондуючих рахунків, дає змогу аналізувати обороти за даними рахунків синтетичного обліку. У Головній книзі для кожного рахунка виділяють окрему сторінку. У Головну книгу записують дату і номер меморіального ордера, а також суму оборотів за дебетом і кредитом рахунка в розрізі кореспондуючих рахунків. Форму Головної книги подано в табл. 9.4. Аналітичний облік у меморіально-ордерній формі ведуть, як правило, на картках, коли для кожного рахунка передбачено окрему картку. Щодо касових операцій, то їх ведуть у Касовій книзі. Записи в регістри аналітичного обліку роблять із первинних документів, доданих до меморіального ордера. Наприкінці місяця на підставі аналітичних рахунків складають оборотну відомість, підсумки якої звіряють з оборотами і залишками відповідних синтетичних рахунків. Завдяки цьому досягають взаємної перевірки достовірності записів на рахунках синтетичного й аналітичного обліку. Після взаємної звірки записів за даними синтетичних рахунків складають баланс, за даними вибірки і додаткових розрахунків на основі аналітичного обліку — інші форми фінансової і податкової звітності. Дебет

Кредит

. Схема меморіально-ордерної форми обліку Меморіально-ордерна форма характеризується простотою побудови облікових регістрів. Поєднання синтетичного обліку в книгах з аналітичним обліком на картках дає змогу використати їх переваги, зокрема на малих підприємствах з невеликим обсягом облікової роботи. Використання меморіальних ордерів сприяє упорядкуванню систематичного обліку, а перевірка дебетових і кредитових оборотів за рахунками Головної книги з оборотом реєстраційного журналу дає можливість встановити повноту і правильність записів та усунути помилки. В умовах ручної обробки даних меморіально-ордерна форма має такі недоліки: багаторазовість записів господарських операцій і пов'язані з цим зайві затрати праці; відокремленість синтетичного й аналітичного обліку; слабка адаптованість облікових регістрів до потреб складання форм фінансової і податкової звітності. Перелічені недоліки суттєво обмежують її застосування на підприємствах, в організаціях і установах. Однак, в умовах використання сучасної обчислювальної техніки, досконалих програмних продуктів меморіально-ордерна форма є доцільною і ефективною. Журнально-ордерна форма бухгалтерського обліку ґрунтується на широкому застосуванні системи накопичувальних і групувальних облікових регістрів — журналів і допоміжних відомостей до них. Основними обліковими регістрами журнально-ордерної форми є журнали. Це комбіновані регістри синтетичного, а в багатьох випадках і аналітичного обліку. В них поєднано хронологічний і систематичний облік, що відповідає самій назві регістрів: вони одночасно служать журналами (оскільки записи в них здійснюються в хронологічному порядку) і ордерами (оскільки місячні підсумки журналів за кореспондуючими рахунками замінюють собою меморіальні ордери). Журнали побудовані за кредитовою ознакою: всі господарські операції відображають за кредитом даного синтетичного рахунка і дебетом кореспондуючих з ним рахунків. Кредитову ознаку взято за основу будови журналів тому, що вона більшою мірою, ніж дебетова, відповідає характеру здійснюваних операцій. Така будова регістрів з використанням шахового принципу дає можливість значно скоротити дублювання записів і розкрити суть операції, виявити Журнал рахунків

За рахунками, які охоплюють велику кількість обліковуваних об'єктів (основні засоби, виробничі запаси, розрахунки з оплати праці тощо) аналітичний облік ведуть так само, як і за інших форм обліку — на картках або в книгах. Будову Головної книги за журнальної форми показано в табл. 9.6. Головна книга. Рахунок 30 "Каса

Наприкінці місяця за кожним синтетичним рахунком Головної книги виводять залишок (сальдо), який записують в окрему графу. За даними Головної книги складають бухгалтерський баланс, а за даними окремих журналів і їх відомостей — інші форми фінансової та податкової звітності. Після складання балансу журнали складають в окрему місячну папку і здають до поточного архіву бухгалтерії. Схематично журнально-ордерну форму бухгалтерського обліку зображено на рис. 9.4. Журнально-ордерна форма порівняно з попередніми має такі переваги: скорочується обсяг облікової роботи шляхом усунення проміжних облікових ланок (наприклад, складання меморіальних ордерів та їх реєстрації), уникнення багаторазовості й дублювання записів в облікові регістри; є певна регламентація порядку ведення обліку шляхом застосування журналів із заздалегідь надрукованим переліком кореспондуючих рахунків; прискорюється складання фінансової і податкової звітності, оскільки потрібна інформація міститься в журналах і їх відомостях.

Журнально-ордерна форма бухгалтерського обліку Розглянемо найбільш принципові положення щодо складання окремих регістрів журнально-ордерної форми бухгалтерського обліку. · 30 "Каса"; · 31 "Рахунки в банках"; · 33 "Інші рахунки". Регістри бухгалтерського обліку

Крім того, до журналу відкривають дебетові відомості за вказаними рахунками. У розділі VII Журналу 1 наводяться аналітичні дані щодо дебетових і кредитових оборотів за рахунками 30, 31, 33 в розрізі видів діяльності й напрямів їх витрачання. Накопичена за місяць і наростаючим підсумком з початку року облікова інформація необхідна для складання Звіту про рух грошових коштів, економічного аналізу й управління. Журнал 2 "Облік довгострокових і короткострокових позик" призначений для відображення операцій з довгостроковими і короткостроковими позиками. У цьому регістрі відображаються обороти за кредитом рахунків: · 50 "Довгострокові позики"; · 60 "Короткострокові позики". Аналітичні дані до цих рахунків містяться в окремому III розділі, де забезпечується накопичення інформації в розрізі субрахунків про позикодавців, термін погашення кредиту, рух кредиторської заборгованості та дані про нараховані суми відсотків за користування позиками (фінансові витрати). Журнал 3 "Облік розрахунків, довгострокових та поточних зобов'язань" призначений для відображення розрахункових операцій, операцій з визнання і погашення довгострокових і поточних зобов'язань. У цьому регістрі відображаються обороти за кредитом таких рахунків. Розділ І: · 16 "Довгострокова дебіторська заборгованість"; · 34 "Короткострокові векселі одержані"; · 36 "Розрахунки з покупцями та замовниками"; · 37 "Розрахунки з різними дебіторами"; · 38 "Резерв сумнівних боргів"; · 51 "Довгострокові векселі"; · 62 "Короткострокові векселі видані"; · 63 "Розрахунки з постачальниками та підрядниками"; · 68 "Розрахунки за іншими операціями". Розділ II: · 17 "Відстрочені податкові активи"; · 52 "Довгострокові зобов'язання за облігаціями"; · 53 "Довгострокові зобов'язання з оренди"; · 54 "Відстрочені податкові зобов'язання"; · 55 "Інші довгострокові зобов'язання"; · 61 "Поточна заборгованість за довгостроковими зобов'язаннями"; · 64 "Розрахунки за податками і платежами"; · 67 "Розрахунки з учасниками"; · 69 "Доходи майбутніх періодів". Відомості аналітичного обліку (3.1—3.6) як частину Журналу З ведуть окремо за операціями на рахунках 36, 37, 63, 64, 68, 34, 51,162, 62. Методичні рекомендації передбачають також ведення окремої відомості аналітичного обліку за операціями на окремих субрахунках, зокрема для обліку розрахунків з підзвітними особами, за претензіями, за авансами виданими і отриманими тощо. Аналітичний облік за наведеними рахунками надає інформацію про найменування дебітора чи кредитора, розгорнуту динаміку розрахунків, сальдо на початок і кінець місяця. Журнал 4 "Облік необоротних активів та фінансових інвестицій" призначений для відображення операцій з необоротними активами та фінансовими Інвестиціями. У цьому журналі відображають обороти за кредитом таких рахунків. Розділ І: · 10 "Основні засоби"; · 11 "Інші необоротні матеріальні активи"; · 12 "Нематеріальні активи"; · 13 "Знос необоротних активів"; · 19 "Негативний гудвіл". Розділ II: · 14 "Довгострокові фінансові інвестиції"; · 15 "Капітальні інвестиції"; · 18 "Інші необоротні активи"; · 35 "Поточні фінансові інвестиції". До Журналу відкривають відомості аналітичного обліку капітальних інвестицій, фінансових інвестицій та нематеріальних активів. У відомостях подається інформація щодо руху інвестицій за місяць і наростаючим підсумком з початку року та в розрізі напрямів, способів здійснення інвестицій, їх строковістю. Аналітичні дані обліку нематеріальних активів відображають їх назву, вид, місце використання, оцінку та рух. Журнали 5, 5А "Облік витрат", призначені для відображення витрат виробничої діяльності. Даний журнал-ордер можна вести у двох варіантах: облік виробничих витрат із застосуванням рахунків класу 9 "Витрати діяльності" — Журнал 5 і облік виробничих витрат із застосуванням рахунків класів 8 "Витрати за елементами" і 9 "Витрати діяльності" — Журнал 5А. У цих журналах відображають обороти за кредитом таких рахунків: · 20 "Виробничі запаси"; · 22 "Малоцінні та швидкозношувані предмети"; · 23 "Виробництво"; · 24 "Брак у виробництві"; · 25 "Напівфабрикати"; · 26 "Готова продукція"; · 28 "Товари"; · 39 "Витрати майбутніх періодів"; · 65 "Розрахунки за страхуванням"; · 66 "Розрахунки з оплати праці". Якщо підприємство не застосовує рахунки класу 8, то облік витрат здійснюється у скороченому Журналі 5, якщо підприємство використовує рахунки класів 8 і 9, то облік витрат здійснюється в Журналі 5А. В обох журналах містяться аналітичні дані до рахунка 28 "Товари" та відомість аналітичного обліку запасів за рахунками чи субрахунками в розрізі за центрами відповідальності (матеріально відповідальними особами, місцями зберігання та місцями витрат). Показники Журналів 5 і 5А використовують при складанні Звіту про фінансові результати. Журнал 6 "Облік доходів і результатів діяльності" призначений для відображення операцій з доходами і результатами діяльності. У цьому Журналі відображають обороти за кредитом рахунків: · 70 "Доходи від реалізації"; · 71 "Інший операційний дохід"; · 72 "Дохід від участі в капіталі"; · 73 "Інші фінансові доходи"; · 74 "Інші доходи"; · 75 "Надзвичайні доходи"; · 76 "Страхові платежі"; · 79 "Фінансові результати". Журнал 6 містить окремий II розділ "Аналітичні дані про доходи", де накопичується інформація про склад інших операційних доходів, доходів від участі в капіталі, інших фінансових та інших доходів, доходів від реалізації продукції (робіт, послуг) за бартерними контрактами, як за поточний період, так і за період з початку звітного року. Ці дані необхідні при складанні приміток до річної фінансової звітності. Журнал 7 "Обпік власного капіталу та забезпечення зобов'язань" призначений для відображення операцій щодо руху власного капіталу та забезпечення зобов'язань. У цьому Журналі відображають обороти за кредитом рахунків: · 40 "Статутний капітал"; · 41 "Пайовий капітал"; · 42 "Додатковий капітал"; · 43 "Резервний капітал"; · 44 "Нерозподілені прибутки (непокриті збитки)"; · 45 "Вилучений капітал"; · 46 "Неоплачений капітал"; · 47 "Забезпечення майбутніх витрат і платежів"; · 48 "Цільове фінансування і цільове надходження"; · 49 "Страхові резерви".

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.172.252 (0.218 с.) |