Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль исполнения основного бюджетаСодержание книги

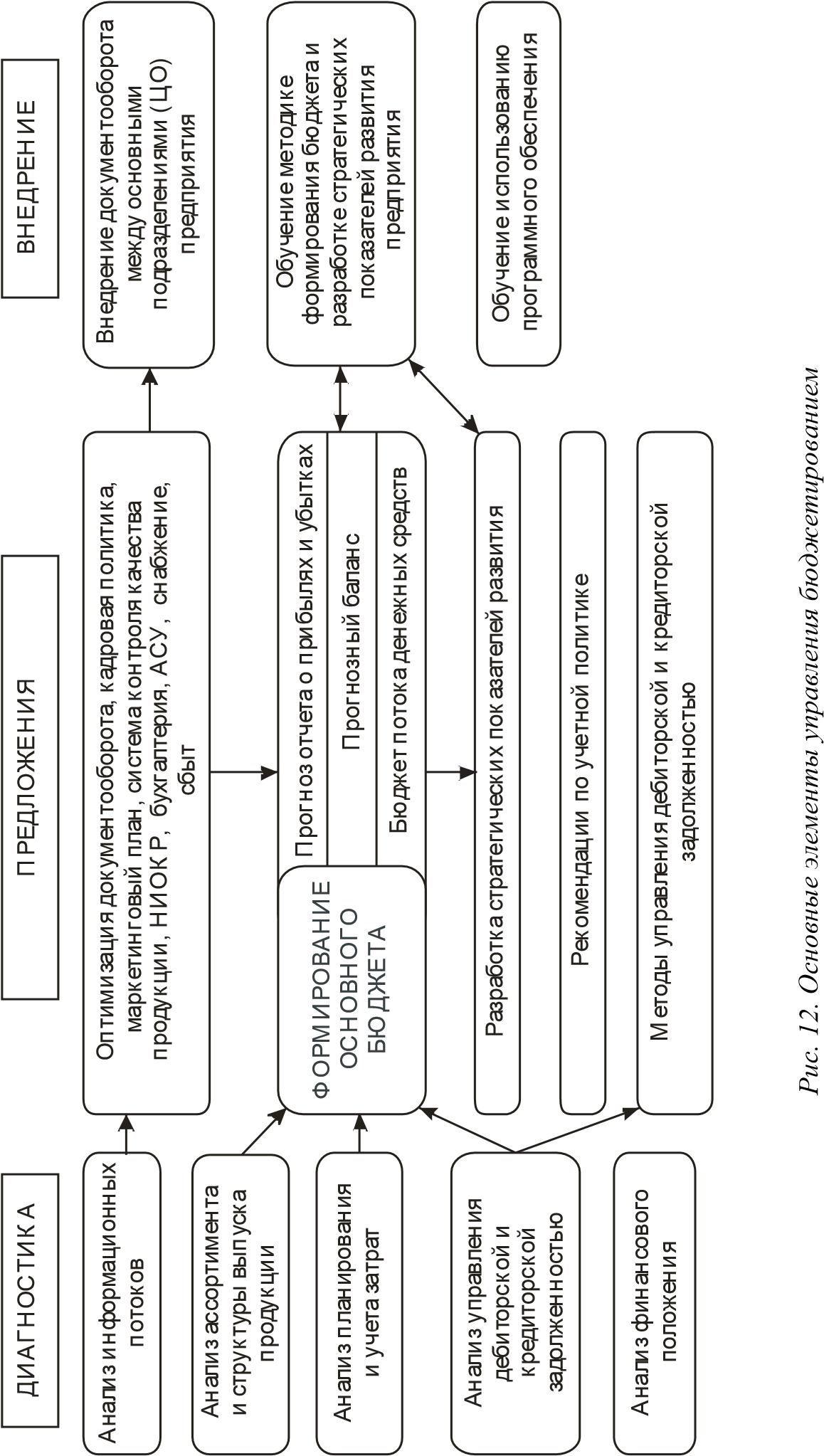

Поиск на нашем сайте Контроль исполнения основного бюджета осуществляется посредством сопоставления плановых показателей с их фактическими значениями на протяжении всего бюджетного года и после его завершения. С другой стороны, бюджет можно рассматривать как «отчет» о прогнозируемых результатах на момент его формирования. Поэтому детально разработанный бюджет является стандартом для сравнения планируемых и фактических показателей. Для выявления отклонений фактических показателей от запланированных осуществляется оперативный и периодический контроль финансово-хозяйственной деятельности. Оперативный контроль достигается посредством внутренней управленческой отчетности и направлен на оперативное выявление изменений результирующих показателей деятельности предприятия (объем продаж, прибыль). В первую очередь оперативный контроль осуществляется на основе ежемесячных планов доходов и расходов, которые разрабатываются на основе утвержденных бюджетов на год с конкретизацией основных статей. Сравнение фактических данных с бюджетными указывает, на что следует обратить внимание и какие действия необходимо предпринять. Анализ отклонений между реальными результатами и данными бюджета позволяет: – выявить проблемную область, которая требует первоочередного внимания; – выявить новые возможности, не предусмотренные в процессе разработки бюджета; – показать, что первоначальный бюджет в определенной мере не выполним. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года. В некоторых западных компаниях премии руководителям устанавливают в виде определенного процента от суммы положительного отклонения по его ЦО (например, от суммы сэкономленных материалов или фонда оплаты труда). В целях повышения эффективности контроля ежеквартально могут составляться прогнозы выполнения основного бюджета предприятия. Основное назначение таких прогнозов – предоставление информации руководству предприятия в течение всего бюджетного года о воздействии на ключевые бюджетные показатели фактов хозяйственной деятельности, не предусмотренных бюджетом. При необходимости руководство предприятия может принимать решения о корректировке основного бюджета предприятия или частных бюджетов ЦО по определенным статьям в соответствии со сложившейся ситуацией. Своевременный контроль и корректировка исполнения бюджета возможны лишь при эффективной организации системы управления бюджетированием. Управление бюджетированием начинается с назначения директора (руководителя) по бюджету: он отвечает за подготовительный процесс, стандартизацию бюджетных форм, сбор, обработку и сопоставление данных, проверку информации и предоставление отчетов. Директором по бюджету обычно назначается финансовый директор (вице-президент по финансам), который возглавляет комитет по бюджету, выступает в качестве штатного эксперта и координирует действия отделов в ходе бюджетирования. Комитет по бюджету – это консультативная группа, обычно составленная из руководителей верхнего звена управления, в которую также могут входить внешние специалисты-консультанты. Комитет по бюджету является постоянно действующим органом, основные задачи которого: проверка стратегических и текущих планов, выработка рекомендаций, разрешение разногласий, внесение корректив в бюджеты. Подготовительный процесс бюджетирования включает разработку методических материалов в виде набора определенных положений и инструкций, отражающих политику, организационную структуру предприятия, разделение прав, обязанностей и ответственности исполнителей. Такие методические материалы исполняют роль свода правил и рекомендаций для составления бюджетов всех уровней. На рис. 12 представлена взаимосвязь основных элементов процесса управления бюджетированием.

Вопросы для самопроверки 1. Дайте определение понятиям «бюджет», «бюджетирование», «система бюджетирования». 2. Какие функции выполняет бюджет? 3. По каким критериям классифицируют бюджеты? 4. Перечислите операционные бюджеты, в чем их основное назначение? 5. Для чего предназначены финансовые бюджеты? 6. Каким образом осуществляется контроль за исполнением основного бюджета? 7. Дайте характеристику основным элементам системы управления бюджетированием.

|

||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 370; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.008 с.) |