Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эмпирический анализ инвестиционных расходовСодержание книги

Поиск на нашем сайте Для анализа реальной динамики инвестиций предложено несколько эконометрических моделей. Не одна из них не может быть признана превосходящей остальных. Тем не менее, рассмотренные ниже модели служат основой почти всех эмпирических исследований совокупного инвестиционного поведения. Модель акселератора инвестиционного процесса В основе модели лежит предположение, согласно которому существует устойчивая зависимость между величиной капитала, необходимого фирме, и объемом выпуска: К* = h y. (11.26) Эта зависимость будет стабильной только в том случае, если изменение стоимости капитала (r +d) не слишком велико. Если фирма в состоянии инвестировать немедленно, чтобы фактическая величина основного капитала была равна его желаемому уровню, то К = К*, Iч = K+1 − K = h y+1 − h y = h (y+1 − y), (11.27) где Iч – чистые инвестиции, равные приросту основного капитала. размер чистых инвестиций пропорционален, скорее, изменению выпуска, а не его уровню. Выражение для валовых инвестиций имеет вид I = h (y+1 − y) + d K. (11.28) Недостатки модели: · предполагается h = const, но реально h может меняться в связи с изменением ставок процента или налогообложением; · не всегда реалистично предположение, согласно которому инвестиции всегда достаточны для поддержания величины основного капитала от периода к периоду (неизвестно время освоения капитала, предшествующий объем выпуска и т.д.). Достоинство модели: простота, точное отражение многих характеристик динамики инвестиций. Подход на основе издержек регулирования Предполагается, что фактические и желаемые величины основного капитала не всегда равны. В этом случае вводится механизм частичного регулирования, описывающий постепенное приближение K к желаемому уровню K*. Iч = K+1 - K = g (K+1* - K), (11.29) где g - коэффициент частичного регулирования, 0 < g < 1. При g = 1 приходим к модели акселератора, где K+1 = K+1*. Разумно предположить, что фирмы несут издержки двух видов: · издержки, связанные с отклонением размера основного капитала от желаемого уровня; · издержки, связанные с чрезмерно быстрым ростом инвестиционных расходов. И в том, и в другом случае предполагается квадратичная функция потерь. Общие потери составляют С1(K+1* - K+1)2 + С2(K+1 - K)2, где С1 и С2 константы. Задача заключается в минимизации функции потерь. Можно показать, что оптимальная величина K+1 определяется из соотношения

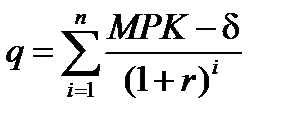

При С1 >> C2, g ® 1 приходим к модели акселератора (издержки, связанные с отклонением от K* значительны). При С2 >> C1, g ® 0 (издержки, связаны с ускоренным ростом инвестиций, высоки, а приближение K к K* происходит весьма постепенно). q - теория Данная теория предложена Джеймсом Тобином и основана на идее издержек регулирования. Теория исходит из того, что стоимость фирмы на фондовом рынке помогает измерить разрыв между K и K+1*. Введем переменную q, равную отношению стоимости фирмы на фондовом рынке к восстановительной стоимости ее капитала. Эта величина характеризует стоимость приобретения фирмы на финансовом рынке в сравнении со стоимостью покупки ее капитала на рынке продукции. Предположим, что основной капитал неизменен, т.е. величина МРК постоянна, а норма амортизации составляет d. В этом случае в каждом периоде дивиденды на единицу капитала равны МРК − d, а значение q будет

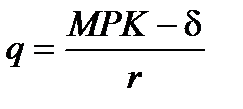

Если МРК остается неизменным в каждом из будущих периодов, выражение для q можно переписать в виде

Если основной капитал находится на желаемом уровне, то МРК = r + d, q=1. Если К < К*, то МРК > r + d, q >1 − увеличение инвестиций. Если K > K*, то МРК < r + d, q < 1 − снижение инвестиций. Таким образом, параметр q служит хорошим показателем рентабельности инвестиционных расходов. Теория, основанная на рационировании кредитов На практике фирмы и домашние хозяйства могут и не получить кредитов, необходимых для реализации инвестиционных проектов, даже выдержавших проверку на рентабельность. При рационировании кредитов для фирм темпы роста инвестиций будут зависеть не только от рыночной ставки процента и отдачи от инвестиции, но и от доступности средств для инвестирования, которая определяется потоком денежной наличности предприятия, выдвигающего проект. Рационирование кредитов обусловлено двумя важными причинами: 1) неравновестность процентной ставки. При искусственном занижении ставки процента инвестиционный спрос превышает предложение, фирмы рационируют кредиты; 2) различия оценки рисков в условиях неопределенности. Кредиторы не всегда в состоянии оценить риск предоставления кредитов отдельным заемщиком, поэтому фирмы рационируют кредиты.

|

||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 400; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.006 с.) |

. (11.30)

. (11.30) . (11.31)

. (11.31) . (11.32)

. (11.32)