Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынки с асимметричной информациейСодержание книги

Поиск на нашем сайте

Все субъекты рынка - и фирмы, и потребители - в своих действиях руководствуются, прежде всего, ценовыми сигналами, получаемыми от окружающей их экономической среды. В то же время нередко приходится принимать решения в условиях недостаточной информации, а неопределенность всегда связана с риском. Если у разных субъектов рынка, взаимодействующих между собой (например, у продавцов и покупателей) существует различная информированность о тех или иных обстоятельствах, способных повлиять на их решения, то принято говорить об асимметричности информации. Подобные ситуации встречаются весьма часто. Продавцы товаров могут быть значительно лучше осведомлены о качестве, чем покупатели, организаторы игрового бизнеса могут знать о нем такие тонкости, которые неведомы рядовым участникам, страхующиеся обладают большей информацией об объектах страхования, чем страховые компании и т.п. Продавцы и (покупатели) стремятся скрыть истинные цели своего поведения и используют различные способы для получения односторонних преимуществ. Рыночный механизм оказывается несостоятельным в силу неполноты (асимметрии) информации. Асимметрия информации (information asymmetry) – положение, при котором одна часть участников рыночной сделки располагает важной информацией, а другая часть нет. Одним из следствий асимметрии информации является неопределенность качества товаров. Впервые эту проблему исследовал Джордж Акерлоф в 1970г., рассматривая неопределенность качеств на рынке подержанных автомобилей. Предположим, на данном рынке продаются автомобили хорошего и плохого качества («персики» и «лимоны» на американском жаргоне). Цена равновесная для хороших машин – $3000, а плохих – $1000. Если обе категории машин имеются в одинаковом количестве, то средняя цена на них будет - $2000, а вероятность покупки «персика» составит 50 %. Но если продавцы автомобилей будут знать об их истинном качестве, а покупатели – нет, ситуация изменится коренным образом. Для владельцев «персиков» $2000 – слишком низкая цена, для владельцев же «лимонов» такая цена, напротив, весьма привлекательна. Асимметричность информации приведет к деформации рынка: объем предложения хороших машин сократится, плохих – возрастет. Вероятность покупки хорошей машины в этом случае будет снижаться с 50% до 0%. В конце концов, на автомобильном рынке останутся только «лимоны». Подобная ситуация наблюдается и на других рынках, например на рынке страховых услуг: информация о качестве (здоровья, имущества) находится в руках покупателей страховых полисов. Ясно, что человек, больной тяжелой болезнью, больше заинтересован в страховании жизни, чем здоровый, интересы же страховых компаний противоположны. В результате может произойти вытеснение: риск высокой степени вытесняет с рынка страхования риск низких степеней, цена страховки (ориентированная на «плохих» клиентов) возрастет настолько, что отвратит здоровых людей от страхования. Асимметричность информации существует и на рынке кредитных услуг, где также может привести к его «ухудшению», т.е. уходу хороших, добросовестных клиентов. На страховом рынке для фирм существует еще одна опасность, называемая моральным риском (moral hazard). Это опасность поведения индивида (клиента), сознательно увеличивающего возможность ущерба в надежде, что убытки его будут с лихвой перекрыты суммой страховки. В лучшем случае человек, застраховавший что-либо, перестает выполнять меры предосторожности, которые были для него обязательными до страхования. В худшем же варианте человек сознательно идет на преступление (поджигает дом, разбивает машину, пускает на дно застрахованное судно, убивает родственников и т.п.) Страховые компании стремятся минимизировать моральный риск следующими способами: · классифицируют клиентов по группам риска, соответственно дифференцируются страховые взносы; · не заключают договоры страхования с особо опасными клиентами (наркоманами и т.п.); · соглашаются лишь на частичное возмещение ущерба, т.е. разделяя с клиентом опасность морального риска. Для борьбы с асимметричностью информации очень важен поиск рыночных сигналов: · репутация фирмы или товара, марка учреждения, фирменные знаки и т.п.; · гарантии и поручительства; · образовательный уровень работников фирмы; · проведение аукционов; · возможность компенсации за физический и моральный урон, связанный с использованием купленного товара. Особую и исключительно важную роль в преодолении информационной асимметрии играют спекулянты. Спекуляция (speculation) - деятельность, выражающаяся в покупке с целью перепродажи по более высокой цене. Спекуляция − это пример осознанного риска. Спекулянты, рассчитывающие выиграть от правильно предвиденного ими изменения цены, покупают риск у тех, кто рисковать не хочет. Главная польза от спекуляции для общества (точнее, для многочисленных субъектов рынка) заключается в передаче необходимой информации от тех, кто ей обладает, к тем, кто в ней нуждается. Спекулянты своими действиями информируют о тенденциях, происходящих в экономике. Цены, которые образуются в результате их деятельности, - барометр, информирующий всех заинтересованных субъектов рыночных взаимодействий. Таким образом, спекулянты дешево производят ценную информацию, что повышает эффективность функционирования экономической системы в целом. Рассмотрим препятствия, создаваемые рыночному механизму несовершенством информации, на примере проблемы «принципал – агент». Один субъект (принципал) заключает договор с другим субъектом (агентом) о том, что последний выполняет для первого некоторую работу. Любая хозяйственная деятельность сопряжена с риском, поскольку существует ряд факторов, не подконтрольных принципалу. Обычно агенты не склонны к риску и согласны получать лишь ту часть результата хозяйственной деятельность, которая зависит от контролируемых производителем факторов (например, от количества и качества труда агента). Другая часть результата, связанная с использованием капитала и неопределенностью, достается собственнику капитала – принципалу. Оптимальный с общественных позиций вариант распределения экономического результата при такой организации хозяйства – предоставить агенту результат трудовых усилий, а принципалу – все оставшиеся. Такое распределение осуществимо, если принципал может полностью контролировать количество и качество труда агента. Поскольку в большинстве случаев это невозможно, то приходится разрабатывать различные системы стимулирования, которые отклоняют фактическое распределение конечного результата от общественного оптимума. Одним из таких стимулов является участие агента в прибыли, когда на него перекладывается часть риска, от которого он хотел освободиться, приняв статус наемного рабочего. Другой способ решения проблемы «принципал – агент» − установление ставки зарплаты несколько выше, чем у других фирм, в надежде на то, что рабочий будет трудиться усердно из-за опасения потерять повышенную зарплату.

Риск инвестиционных решений Когда фирма делает долгосрочные инвестиции, она отказывается от денежных средств сегодня в пользу прибыли в будущем. Обычно эта прибыль возникает не ранее, чем через год после осуществления расходов. Ключевым фактором в оценке любого инвестиционного проекта является подразумеваемое позитивное соотношение между риском и ожидаемым доходом. Разные инвестиционные проекты имеют различную степень риска. Кажущийся высокодоходный проект может стать настолько рискованным, что его осуществление приведет к значительному увеличению явного риска фирмы. В общем случае рискованность инвестиционного проекта можно определить как отклонение чистой текущей стоимости от ожидаемой. Для оценки инвестиционных проектов с учетом риска можно использовать его статистические характеристики: математическое ожидание, стандартное отклонение и коэффициент вариации, которые вычисляются по формулам (8.2)-(8.4), в которых в качестве случайной величины X выступает чистая текущая стоимость NPV. При анализе нескольких проектов при прочих равных условиях предпочтение отдается тому, у которого меньшим оказывается коэффициент вариации. Инвестиции представляют собой вложения в активы экономического субъекта. Активы (assets) − это средства, обеспечивающие денежное поступление их владельцу в форме как прямых выплат (прибыль, дивиденды, рента и т.д.) так и со скрытых выплат (увеличение стоимости фирмы, недвижимости, акций и т.д.). Поэтому норма отдачи R (без учета инфляции) определяется как отношение всех денежных поступлений к цене приобретения:

где D K = K 1 - K 0 - прирост капитала; D - дивиденд; Р - цена приобретенного актива. Активы делятся на рисковые и безрисковые. Безрисковые активы - это активы, дающие денежные поступления, размеры которых заранее известны и гарантированны. Обычно это государственные облигации, застрахованные денежные счета в банках и др. Рисковые активы - это активы, доход от которых может меняются и частично зависит от действия случайных факторов. Каждый из вкладчиков капитала стоит перед выбором: высокая прибыль от рискованных операций (с опасностью потерять не только прибыль, но и вложенный капитал) или низкая прибыль от безрисковых операций. Практически безрисковой считается покупка государственных обязательств, например казначейских векселей в США или государственных краткосрочных облигаций (ГКО) в России (если забыть о политических рисках). Покупка же корпоративных ценных бумаг (акций и облигаций) почти всегда более или менее рискованна. Американцы подсчитали, что стандартное отклонение ожидаемой прибыли, характеризующее степень риска, равно 21,9 % для обычных акций, 8,2 % для промышленных облигаций и 4,4 % для казначейских векселей США. Проблема выбора для инвестора между рисковыми и безрисковыми активами аналогична проблеме потребительского выбора между двумя товарами в условиях бюджетных ограничений. Рассмотрим ситуацию, когда инвестор решил вложить свои сбережения в два актива: безрисковые (государственные обязательства) и рисковые (акции). Ожидаемую прибыль от безрисковых вложений обозначим Rf, а от вложений на фондовой бирже - Rm. Очевидно, что Rm > Rf, (иначе вкладчики приобретали бы только безрисковые активы). Обозначим через b ту часть сбережений, которая размещена на фондовой бирже (0 Rp = bRm + (1 - b) Rf = Rf + b (Rm - Rf). (8.7) Обозначим стандартное отклонение прибыли от вкладов на фондовой бирже через s m, стандартное отклонение прибыли от вкладов в безрисковые ценные бумаги s f =0. Тогда стандартное отклонение для данной комбинации ценных бумаг: s p = b s m; b = s p /s m. (8.8) Тогда уравнение (8.7) принимает вид:

Данное уравнение является уравнением бюджетной линии, описывая взаимосвязь между риском и прибылью. Из уравнения следует, что ожидаемая прибыль Rp возрастает по мере того, как стандартное отклонение этой прибыли s p увеличивается (рис. 8.4). Угол наклона бюджетной линии

Рис. 8.4. Выбор соотношения прибыли и риска На рис. 8.4, кроме бюджетной линии, показаны три кривые безразличия для одного вкладчика: U 1, U 2, U 3. Каждая кривая показывает такие сочетания размеров риска и прибыли, которые в равной степени удовлетворяют вкладчика. Кривые наклонены вверх, так как риск – «отрицательное благо» и рост нежелательного риска компенсируется повышением объема прибыли для сохранения неизменной удовлетворенности вкладчика. При этом кривая U 1 характеризует большую удовлетворенность, чем кривая U 2 и, тем более, U 3. Но кривая U 1 для вкладчика недостижима: она выходит за рамки его возможностей, очерченных бюджетной линией. Кривая U 3 достижима, но менее предпочтительна, чем кривая U 2. Оптимальным решением для вкладчика будет (как и в теории потребительского поведения) точка Е, в которой бюджетная линия является касательной к кривой безразличия U 2. В этой точке, иллюстрирующей выбор вкладчика (распределение им средств между рисковыми и безрисковыми активами), ожидаемая прибыль равна RE, а стандартное отклонение s Е. Разные вкладчики могут по-разному относится к риску, и тогда формы их кривых безразличия будут также различны, как и точки оптимального выбора на одной и той же бюджетной линии. Если инвестор имеет возможность вложить свои средства не в один, а в несколько активов одновременно, то для принятия оптимального решения ему необходимо использовать аппарат портфельного анализа. Портфель предполагает наличие нескольких инвестиционных проектов. Использование портфеля в большинстве случаев позволяет инвестору уменьшить риск. Наиболее развит аппарат портфельного анализа применительно к финансовым инвестициям. В этом случае портфель (portfolio) − объединение двух или более ценных бумаг. В 1952 г. Гарри Марковиц опубликовал фундаментальную работу, которая является основой подхода к инвестициям с точки зрения современной теории формирования портфеля. Поскольку портфель представляет собой совокупность различных ценных бумаг, его доходность может быть вычислена по формуле

где W0 − совокупная цена покупки всех ценных бумаг, входящих в портфель в момент t = 0; W1 − совокупная рыночная стоимость этих ценных бумаг в момент t = 1 плюс совокупный денежный доход от обладания данными ценными бумагами в период владения. Величина rp является случайной переменной и характеризуется ожидаемым значением Ожидаемая доходность портфеля, состоящая из N ценных бумаг,

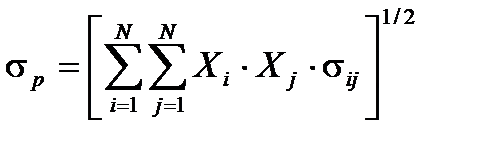

где Xi − доля начальной стоимости портфеля, инвестированная в ценную бумагу i; Формула для вычисления стандартного отклонения портфеля, состоящего из N ценных бумаг, имеет вид

где Коэффициент корреляции Очевидно, что из набора N ценных бумаг можно сформировать бесконечное число портфелей. Теорема об эффективном множестве гласит: инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых: · обеспечивает максимальную ожидаемую доходность для некоторого уровня риска; · обеспечивает минимальный риск для некоторого значения ожидаемой доходности. Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством. На рис. 8.5 представлена иллюстрация достижимого множества, представляющего собой все портфели, которые могут быть сформированы из группы в N ценных бумаг (точки G, E, S и H являются примерами таких портфелей). Точка S соответствует наибольшей ожидаемой доходности, точка G – наименьшей; точка Е соответствует минимальному риску, точка Н − максимальному. Эффективное множество портфелей лежит на верхней и левой границе достижимого множества между точками Е и S. Все остальные достижимые портфели являются неэффективными. Инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Оптимальной точкой является точка касания О кривой безразличия инвестора с кривой множества эффективных портфелей.

Рис. 8.5. Выбор оптимального портфеля

Марковец предложил решить проблему выбора эффективного портфеля с помощью алгоритма квадратического программирования, известного как метод критических линий. Для начала инвестор должен оценить вектор ожидаемых доходностей R и ковариационную матрицу S. Допустим, что в распоряжении инвестора имеются три фирмы А, В и С, выпускающие акции, причем величины R и S имеют следующие значения:

Затем определяется количество «угловых» портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. «Угловой» портфель − это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных «угловых» портфелей представляет из себя третий портфель, лежащий в эффективном множестве между двумя «угловыми» портфелями. Компанией, акции которой наиболее доходны, является компания В. Соответствующим эффективном портфелем буде первый «угловой» портфель, состав которого описывается следующим вектором весов:

Его ожидаемая доходность и стандартные отклонения связаны только с акциями компании В и соответственно составляют 24,6% и (854)1/2, или 29,22%. На рис. 8.6 данный портфель обозначен 1. Затем алгоритм определяет второй «угловой» портфель, расположенный на эффективном множестве ниже первого. Его состав определяется следующим вектором весов

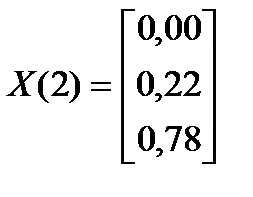

Это портфель, в котором инвестор вкладывает 22% своих фондов в акции компании В и 78% в акции компании С. Ожидаемая доходность и стандартное отклонение данного портфеля составляют соответственно 23,3 и 15,9%. На рисунке данный портфель обозначен 2. Третий портфель имеет следующий состав:

Ожидаемая доходность и стандартное отклонение данного портфеля равны соответственно 17,26 и 12,22%. Как и два предыдущих данный портфель является эффективным 3. Далее алгоритм определяет состав четвертого «углового» портфеля:

Можно вычислить его ожидаемую доходность и стандартное отклонение, которые равны 16,27 и 12,08% соответственно. Определив данный портфель, имеющий наименьшее стандартное отклонение из всех достижимых портфелей, алгоритм останавливается (рис. 8.6). После того как были определены структура и местоположение эффективного множества Марковица, можно определить состав оптимального портфеля инвестора. Этот портфель соответствует точки касания кривых безразличия инвестора с эффективным множеством. Из графика инвестор определяет, где располагается эта точка и оценивает ожидаемую доходность портфеля.

Рис. 8.6. Угловые портфели

Теперь можно определить два «угловых» портфеля с ожидаемыми доходностями, лежащими выше или ниже данного уровня. Если ожидаемую доходность оптимального портфеля обозначить

Например, если оптимальный портфель имеет ожидаемую доходность в 20%, тогда можно заметить, что второй и третий «угловые» портфели являются верхним и нижним ближайшими «угловыми» портфелями, так как они имеют ожидаемые доходности соответственно 23,2 и 17,26%. В этом случае уравнение имеет вид

Решением данного уравнения являются Y = 0,46. Это означает, что оптимальный портфель состоит на 46% из второго «углового» портфеля и на 54% из третьего «углового» портфеля. В терминах объема инвестиций в ценные бумаги компаний А, В и С данное утверждение принимает следующий вид:

Таким образом, инвестор должен вложить 45% своих фондов в акции А, 10% − в акции В и 45% − в акции С. Система национальных счетов Система национальных счетов (СНС) − совокупность статистических показателей, которыми измеряется совокупное производство страны и его компоненты с целью определения состояния экономики в целом. Она выполняет для экономики ту же самую функцию, что и бухгалтерский учет для фирмы. По СНС оценивается экономическое здоровье страны и принимаются государственные решения для улучшения функционирования экономики. В большинстве стран с рыночной экономикой главными индикаторами состояния экономики являются валовый национальный продукт (ВНП) и валовый внутренний продукт (ВВП). Для понимания различия в этих терминах рассмотрим рис. 9.1.

Рис. 9.1. Отличие ВВП от ВНП Валовый национальный продукт − совокупная рыночная стоимость конечных товаров и услуг, произведенных в течении года при помощи факторов производства, принадлежащих гражданам данной страны (в том числе и в других странах). ВНП = Y 1 + Y 3. (9.1) В отличие от ВНП, валовый внутренний продукт (ВВП) – валовая рыночная стоимость конечных товаров и услуг, произведенных в течение года из всех имеющихся в стране факторов производства, вне зависимости от того, кому они принадлежат. ВВП = Y 1 + Y 2. (9.2) В закрытой экономике при отсутствии внешних потоков товаров и капитала величины ВНП и ВВП равны. Однако в действительности определенная часть произведенной внутри страны продукции всегда является собственностью иностранных граждан, а некоторая часть продукции, произведенная за рубежом, принадлежат гражданам данной страны. Чистый доход факторов производства (ЧДФ) − суммарный объем поступлений из-за рубежа в адрес жителей данной страны, за вычетом доходов, заработанных иностранцами в данной стране (может быть как положительным, так и отрицательным). ЧДФ = ВНП − ВВП = Y 3 − Y 2 (9.3) Существует две методики расчета ВНП: 1. Расчет суммарной стоимости конечных товаров и услуг. Конечные товары и услуги − те, которые произведены для потребления или экспорта, а не для перепродажи и дальнейшей переработки. Промежуточные товары − товары, предназначенные для дальнейшей переработки или перепродажи. Этот метод называется также расходным методом. 2. Расчет на основе добавленной стоимости. Добавленная стоимость − стоимость объема продукции, произведенной фирмой, за вычетом потребленных фирмой сырья и материалов, участвующих в производстве данной продукции. Этот метод называется также доходным методом. При расчете ВНП необходимо учитывать следующее: · при суммировании разнородных товаров и услуг они должны иметь одну (денежную) единицу измерения; · для правильного подсчета ВНП требуется, чтобы все товары и услуги были учтены только один раз. При подсчете ВНП исключаются следующие сделки: · государственные трансфертные платежи; · частные трансфертные платежи; · сделки с центральным банком − купля и продажа акций и облигаций; · купля и продажа подержанных вещей. Основное тождество для национальных счетов: объем расходов на покупку товаров и услуг, произведенных в данном году, равен денежному доходу, полученному от производства продукции данного года. Рассмотрим два подхода к расчету ВНП − по расходам и по доходам. Расходный метод расчета ВНП

Рис. 9.2. Состав ВНП по расходам Расходный метод предполагает подсчет ВНП при помощи суммирования денежной стоимости всех конечных товаров и услуг, произведенных в данном году (рис. 9.2). ВНП = C + I + G + NE. (9.4) Личные потребительские расходы (C) включают: · расходы домашних хозяйств на предметы длительного пользования, произведенные в данном году; · расходы на предметы текущего потребления; · расходы на услуги. Валовые частные внутренние инвестиции (I)включают: · инвестиции в основные фонды (увеличивают физический капитал, применяемый для производства товаров и услуг); · инвестиции в товарные запасы (условные закупки производящей фирмой своей продукции, которую держат на складах), могут быть со знаком плюс (рост товарных запасов) или минус (снижение запасов); · инвестиции в жилищное строительство. Государственные расходы (G)включают: · расходы федеральных и местных властей на покупку товаров и услуг, произведенных в текущем году; · расходы на покупку факторов производства. Чистый экспорт (NE)− разница между экспортом и импортом (может быть как положительным, так и отрицательным). Доходный метод расчета ВНП Доходный метод предполагает подсчет ВНП при помощи суммирования доходов владельцев факторов производства, который получают экономические агенты, участвующие в производстве ВНП, то есть суммирование добавленной стоимости (рис. 9.3).

Рис. 9.3. Состав ВНП по доходам ВНП = d + Tк + P% + Pe + w + p к + p нк. (9.5) Амортизация (d)− ежегодные отчисления на восстановление изношенного физического капитала. Она показывает объем капитала, потребленного за год в ходе производства. Нормы амортизации устанавливаются государством. Амортизационные отчисления формируют разницу между валовыми (I)чистыми (Iч) инвестициями, поскольку они идут на приобретение инвестиционных товаров, которые были потреблены в процессе производства: d = I − Iч. Косвенные налоги (Tк) на предпринимательство – включенные в цены на конечные товары и услуги экономические трансакции – акцизы и другие налоги, которые являются доходами государства, но не создают дохода для индивидуумов, предпринимателей и фирм. Процентные платежи (P%) − выплаты денежного дохода со стороны частного предпринимательского сектора поставщикам денежного капитала, то есть выплаты по кредитам, которые были использованы в текущем периоде в процессе производства. Рентные платежи (Pe) − доходы домашних хозяйств, получаемые в результате обеспечения экономики физическим капиталом (недвижимость) и нематериальными активами (передача прав, патенты, know how). Заработная плата (w) − самая большая категория доходов. Это оплата труда наемным работникам плюс начисления на зарплату (отчисления в пенсионный фонд, фонд социального страхования и т.д. делаются за счет доходов предпринимателей). Прибыли корпораций (p к) − оставшаяся часть дохода корпоративного сектора после выплаты заработной платы, процентных и рентных платежей. Основные направления использования прибыли: · выплата налога на прибыль(T p); · выплата доходов от индивидуальных вложений (дивидендов акционерам d); · нераспределенная прибыль, которая может быть использована для инвестиций сразу или через некоторый промежуток времени (pнер). p к = T p + d + pнер. (9.6) Прибыль некорпоративного сектора (p нк) − доходы частных предприятий, которые находятся в индивидуальном пользовании (семейный бизнес).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 400; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.146.108 (0.011 с.) |

, (8.6)

, (8.6) b

b  1). Тогда часть сбережений, вкладываемых в государственные обязательства, составит (1 - b). Ожидаемая прибыль от всех вложений Rp будет средневзвешенной ожидаемой прибылью двух активов:

1). Тогда часть сбережений, вкладываемых в государственные обязательства, составит (1 - b). Ожидаемая прибыль от всех вложений Rp будет средневзвешенной ожидаемой прибылью двух активов: . (8.9)

. (8.9) можно назвать ценой риска: он показывает, насколько возрастает риск вкладчика, который стремится получить дополнительную прибыль.

можно назвать ценой риска: он показывает, насколько возрастает риск вкладчика, который стремится получить дополнительную прибыль. , (8.10)

, (8.10) истандартным отклонением

истандартным отклонением  .

. =

=  (8.11)

(8.11) − ожидаемая доходность ценной бумаги i.

− ожидаемая доходность ценной бумаги i. , (8.12)

, (8.12) − ковариация доходностей ценных бумаг i и j (мера того, насколько доходности двух ценных бумаг зависят друг от друга), 0 ≤

− ковариация доходностей ценных бумаг i и j (мера того, насколько доходности двух ценных бумаг зависят друг от друга), 0 ≤  ≤ 1− коэффициент корреляции между доходностями ценных бумаг i и j,

≤ 1− коэффициент корреляции между доходностями ценных бумаг i и j,  и

и  − стандартные отклонения ценных бумаг i и j.

− стандартные отклонения ценных бумаг i и j.

. (8.13)

. (8.13) . (8.14)

. (8.14) . (8.15)

. (8.15) . (8.16)

. (8.16) . (8.17)

. (8.17)

, а ожидаемые доходности двух ближайших «угловых» портфелей соответственно

, а ожидаемые доходности двух ближайших «угловых» портфелей соответственно  и

и  , то состав оптимального портфеля может быть определен с помощью решения следующего уравнения относительно Y:

, то состав оптимального портфеля может быть определен с помощью решения следующего уравнения относительно Y: . (8.18)

. (8.18) . (8.19)

. (8.19) . (8.20)

. (8.20)