Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод скорректированной приведенной стоимостиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Метод скорректированной приведенной стоимости (APV) основан непосредственно на рассмотренной в разделе 16.6.1 оценке стоимости "налогового щита". APV проекта Равна PV бездолгового проекта плюс приведенная стоимость процентного "налогового Щита", возникающего из-за дополнительного долгового финансирования в ходе реализации нового проекта. В соответствии с финансовой политикой, проводимой фирмой Global Connections Corporation, величина вновь привлекаемого заемного капитала, Необходимого для выполнения проекта, составляет 20% от возросшей рыночной стоимости фирмы, или 0,20 х APV данного проекта. Поскольку новые облигации можно считать бессрочными, приведенная стоимость создаваемого при этом дополнительного "налогового щита" равна ставке налога, умноженной на величину новых долговых обязательств, или 0,30 х 0,20 х APV. Таким образом, APV для данного проекта равна APV = PV бездолгового проекта + PV дополнительного "налогового щита" = 105 млн. лопл.+0,06хАРУ = 105 млн. долл./0,94= 111,70 млн. долл.

Умножая 0,06 на APV, получаем, что PV дополнительного "налогового щита" равна 6,70 млн. долл. Увеличение стоимости для акционеров Global Connections Corporation, получаемое исходя из расчета скорректированной чистой приведенной стоимости (adjusted net present value, ANPV) по проекту составляет[7] ANPV= NPV бездолгового проекта + PV дополнительного "налогового щита" = 5 млн. долл. + 6,70 млн. долл. = 11,70 млн. долл.

Метод прироста доходов акционеров Использование метода прироста доходов акционеров (flow to equity, FTE) предусматривает расчет прироста ожидаемых акционерами фирмы посленалоговых доходов. Затем определяется NPV этого прироста, для чего используется показатель стоимости акционерного капитала kg, который можно рассчитать, воспользовавшись следующей формулой:[8]

ke = k + (1 - t) (k - r)d (16.1)

где k — стоимость капитала (без выпуска долговых обязательств) t — ставка налога r— процентная ставка по долговым обязательствам, считающимся безрисковыми d — коэффициент задолженности (по рыночной оценке) Поскольку Global Connections Corporation имеет структуру капитала с коэффициентом задолженности (отношением стоимости облигаций к стоимости акций) d, равным.0,20/0,80 = 0,25, то при подстановке в уравнение (16.1) получаем, что стоимость акционерного капитала в этом случае равна

ke = 0,10 +(1 - 0,30)х(0,10 - 0,08)х0,25 = 0,1035.

Ожидаемый акционерами фирмы Global Connections Corporation прирост посленалоговых доходов от реализации спутникового проекта, CFS, равен CFS = Ожидаемые доходы от бездолгового проекта - Чистые расходы на выплату процентов = 10,5 млн. долл. - (1 - /) х г х D = 10,5 млн. долл. - 0,7 х 0,08 х D =10,5 млн. долл. - 0, 056 D,

где D означает увеличение долговых обязательств Global Connections Corporation после принятия проекта. Отсюда видно, что увеличение приведенной стоимости находящихся в обращении акций, Е, равно

E = CFS /k = 101,45 млн. долл.-0,5411D = 101,45 млн. долл. - 0.5411 х 0.25 х Е. =101,45 млн. долл.-0,1353 E =101,45 млн. долл./1,1353 = 89,36 млн. долл.

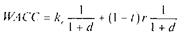

и D = 22,34 млн. долл., поскольку для финансовой политики Global Connections Corporation D = 0,25E. Объем новой эмиссии акций, которую необходимо выпустить для финансирования проекта, составляет 100,0 млн. долл. — 22,34 млн. долл. = 77,66 млн. долл. Таким образом, величина NPV для акционеров, обусловленная реализацией этого проекта, составляет 89,36 млн. долл. — 77,66 млн. долл. = 11,70 млн. долл.; такой же результат был получен и в случае применения метода скорректированной приведенной стоимости. Метод средневзвешенной стоимости капитала При использовании этого метода PV проекта находится путем дисконтирования по средневзвешенной стоимости капитала (weighted average cost of capital, WACC) ожидаемых посленалоговых денежных поступлений, полученных без использования эффекта финансового рычага. Затем из полученного результата вычитаются 100 млн. долл. первоначальных затрат. Выражение для нахождения WACC имеет вид

В соответствии с этой формулой WACC представляет собой средневзвешенную стоимость привлечения акционерного и заемного капитала (после налогообложения). В качестве веса здесь выступают рыночные оценки стоимости акций и облигаций в приведенной стоимости проекта. Таким образом, для спутникового проекта 4СС составляет WACC =0,1035х0,80 +0,7х0,8х0,20 =0,0904 NPV для данного проекта рассчитывается как ожидаемые ежегодные посленалоговые денежные поступления (без эффекта финансового рычага), дисконтируемые по WACC, из которых вычитается 100 млн. долл. первоначальных инвестиций:

Резюме • Использование внешнего финансирования ставит компанию в тесную зависимость от рынка капиталов, выход на который связан с более высокими требованиями к разработке инвестиционных планов корпорации, чем в случае использования источников внутреннего финансирования. • финансирование с привлечением заемного капитала (долговое финансирование) в самом широком смысле включает получение компанией кредитов и выпуск долговых обязательств в виде таких ценных бумаг, как облигации и закладные, а также использование других источников средств, касающихся обязательств компании в отношении ее будущих выплат: кредиторской задолженности, арендных платежей и пенсионных обязательств. • В идеальной финансовой среде, в которой не существует налогов и операционных затрат на проведение финансовых операций, а заключение и соблюдение контрактов не требует затрат, благосостояние акционеров не зависит от структуры капитала фирмы. • В действительности существует ряд отклонений от идеальной модели финансового мира, приводящих к тому, что структура капитала способна оказывать влияние на благосостояние акционеров. К таким корректирующим факторам относятся: система налогообложения и государственного регулирования бизнеса, а также противоречия между интересами различных групп лиц, в той или иной степени связанных с деятельностью фирмы (так называемые, заинтересованные группы). Учитывая эти факторы, управленческий персонал фирмы получает возможность повышать благосостояние заинтересованных лиц посредством принятия соответствующих решений по структуре капитала. Для этого существует три пути: (1) уменьшение уплачиваемых налогов или расходов, связанных с банкротством и другими обременительными правилами, (2) ослабление возможных противоречий между интересами различных заинтересованных групп и (3) обеспечение заинтересованным группам финансовых активов, обычно недоступных для них. • Для оценки чистой приведенной стоимости инвестиционного проекта с использованием финансового "рычага" существует три возможных метода учета влияния долгового финансирования: метод скорректированной приведенной стоимости, метод прироста акционерного капитала и метод средневзвешенной стоимости капитала.

Основные термины • внутреннее финансирование (internal financing) • внешнее финансирование (external financing) • остаточное требование (residual claim) • обеспечение кредита (collateral) • затраты на взаимоотношения между комитентом и комиссионером (agency costs) • фактор-фирма (factor) • скорректированная приведенная стоимость (adjusted present value) • средневзвешенная стоимость капитала (weighted average cost of capital)

Ответы на контрольные вопросы Контрольный вопрос 16.1. Каким образом необходимость обращаться к источник внешнего финансирования влияет на корпорацию? ОТВЕТ. Внешние кредиторы обычно хотят видеть детальные планы использования предоставляемых ими средств; они также хотят убедиться в том, что их инвестиции; будут прибыльными. Контрольный вопрос 16.2. В каком смысле привилегированные акции подобны долговым обязательствам, а в каком — акциям? ОТВЕТ. Привилегированные акции подобны долговым обязательствам в том отношении, что по ним существуют оговоренные в договоре фиксированные выплаты, которые должны быть осуществлены прежде, чем что-либо может быть выплачено держателям обыкновенных акций. Вместе с тем они являются акциями, поскольку неспособность фирмы выплатить предусмотренные дивиденды по привилегированным акциям не приводит к запуску механизмов, связанных с нарушением обязательств по платежам. Контрольный вопрос 16.3. Как вы считаете, процентная ставка по кредиту, обеспеченному залогом, должна быть выше или ниже, чем ставка на идентичный в остальных отношениях, но не обеспеченный кредит? Почему? ОТВЕТ. Ниже. В этом случае риск потерь для кредитора в случае непогашения кредита оказывается ниже. Контрольный вопрос 16.4. Следует ли лизинг рассматривать как финансирование с привлечением заемного капитала, или же это финансирование с привлечением акционерного капитала? ОТВЕТ. В лизинге присутствуют элементы обоих видов финансирования. Фиксированные выплаты по договорам лизинга осуществляются сходным образом с выплатами 'по долговым обязательствам. Однако поскольку в конечном итоге имущество остается j в собственности арендодателя, аренду можно также рассматривать как форму финансирования с привлечением акционерного капитала. Контрольный вопрос 16.5. Предположим, что пенсионные активы корпорации AmeriPens составляют только 300 млн. долл. Чему будет равен в этом случае акционерный капитал, •' если пенсионные обязательства по-прежнему составляют 400 млн. долл.? ОТВЕТ. Акционерный капитал составит только 500 млн. долл. Полная стоимость активов будет равна 1,3 млрд. долл., а общая стоимость обязательств составит 800 млн. долл. Контрольный вопрос 16.6. Фирма Mordett имеет активы, аналогичные активам фирм Nodett и Somdett, однако в обращении находятся безрисковые облигации на 50 млн. долл. (процентный доход 8% годовых) и 500000 акций. Каково распределение вероятности для EPS фирмы Mordett? Чему равна стоимость акции? Если бы фирма Nordett Corporation (у которой в обращении находится 1 миллион акций) объявила о выпуске облигаций на сумму 50 млн. долл. для выкупа и изъятия из обращения обыкновенных акции, как это сказалось бы на стоимости акций? Сколько акций осталось бы в обращении после выкупа акций? ОТВЕТ. Ожидаемая величина EPS для фирмы Mordett равна 12 долл., стандартное отклонение составляет 8,165 долл., а коэффициент бета равен 2. Цена акции Mordett будет равна 100 долл. Несмотря на то что ожидаемая EPS выше, чем у фирм Nodett и Somdett, выше оказывается и риск. Повышение риска в точности соответствует росту EPS. Если бы фирма Nodett выпустила на 50 млн. долл. облигаций с целью выкупа акций, это не сказалось бы на их курсе. В этом случае было бы использовано 50 млн. долл. для выкупа 500000 акций, при этом в обращении осталось бы 500000 акций.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 441; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.148.222 (0.007 с.) |

(16.2)

(16.2)