Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Диверсификация инвестиций: активы с некоррелируемыми рискамиСодержание книги

Поиск на нашем сайте

Чтобы объяснить, каким образом диверсификация портфеля ценных бумаг может уменьшить ваш общий риск, давайте вернемся к примеру, который приводился в главе 10, где риски активов не коррелировали друг с другом6. Вы раздумывали над инвестированием 100000 долл. в биотехнологии, потому что считаете, что новые медицинские препараты, созданные методом генной инженерии, способны принести огромную выручку в ближайшие несколько лет. Успех для каждого из препаратов в разработку которых вы вкладываете деньги, означает, что инвестированная сумма увеличится в четыре раза; неудача же означает потерю всех вложенных денег. Таким образом, если вы инвестируете 100000 долл. в один препарат, то получаете либо 400000 долл., либо ничего. Предположим, что вероятность рыночного успеха для каждого препарата равна 0 5' вероятность провала— тоже 0,5. В табл. 11.3 показано распределение вероятностей получения того или иного конечного результата и ставок доходности в случае с инвестированием в один-единственный препарат. Если вы диверсифицировали свои инвестиции, вложив по 50000 долл. в каждый из препаратов, у вас также сохраняется возможность получить либо 400000 долл. (если оба препарата получат коммерческий успех), либо ничего (если оба препарата постигнет неудача). Однако в этом случае есть еще возможность промежуточного варианта: один препарат добивается рыночного успеха, а второй — нет. При таком развитии событий вы получите 200000 долл. (в четыре раза больше тех 50000 долл., которые вы инвестировали в успешный препарат, плюс нулевой доход от препарата, который не добился успеха). Таким образом, существует четыре варианта развития событий и три варианта поступления доходов. 1. Оба препарата добиваются коммерческого признания, и вы получаете 400000 долл. Первый препарат добивается успеха, а второй препарат — нет; следовательно, вы получаете 200000 долл. 1. Второй препарат добивается успеха, а первый — нет; следовательно, вы получаете 200000 долл. 2. Оба препарата терпят неудачу, и вы ничего не получаете. Итак, диверсифицируя инвестиции и вкладывая деньги в два препарата, вы в два раза снижаете вероятность лишиться всех своих капиталов по сравнению с той ситуацией, какой она была бы без диверсификации. С другой стороны, и вероятность получить 400000 долл. уменьшается с 0,5 до 0,25. Два других варианта развития событий дают вам в итоге 200000 долл. Вероятность того, что именно так и будет, составляет 0,5 (этот результат получается следующим образом: 2 х 0,5 х 0,5). В табл. 11.4 представлено распределение вероятности получения вами доходов, которые вы получите, инвестировав свой капитал в разработку двух препаратов. Теперь давайте посмотрим на распределение вероятности получения доходов с использованием показателя ожидаемых (средних) доходов и соответствующих стандартных отклонений. Формула для расчета ожидаемых доходов такова: Е(Х)=р,Х, Ожидаемый доход = сумма из произведений вероятности того или иного дохода на его размер * Точное статистическое значение и методы расчета корреляции вы найдете в приложены этой главе.

Таблица 11.3. Распределение вероятностей: инвестиции в один препарат

Примечание. Стоимость разработки препарата составляет 100000 долл Ставка доходности — это полученный доход за вычетом стоимости разработки, деленный на стоимость разработки

Таблица 11.4, Диверсификация инвестиций в два препарата ||

Применив эту формулу к случаю-с одним препаратом, получим: Ожидаемый доход = 0,5 х 0 + 0,5 х 400000 долл. = 200000 долл. Формула для вычисления стандартного отклонения: Стандартное отклонение (a) = квадратный корень из суммы слагаемых, каждое из которых представляет собой произведение вероятности на возведенную в квадрат разницу возможного и ожидаемого (среднего) дохода. Применив эту формулу к случаю с одним препаратом, получим: a = квадратный корень из [(0,5)(0 - 200000 долл.)2 + (0,5)(400000 долл. - 200000 долл.)2] a = 200000 долл. В случае с портфелем с двумя некоррелируемыми препаратами получаем: Ожидаемый доход == 0,25 х 0 + 0,5 х 200000 долл. + 0,25 х 400000 долл. Ожидаемый доход = 200000 долл. ст = квадратный корень из [(0,25)(0 - 200000 долл.)2 + (0,5)(200000 долл. - 200000 долл.) (0,25)(400000 долл. - 200000 долл.)2] сг = 200000 долл/Л = 141421 долл. Таким образом, когда мы диверсифицируем инвестиции между двумя препаратами с некоррелируемыми доходами, то ожидаемый (средний) доход остается равным 200000 долл., но стандартное отклонение уменьшается на величину, равную 1//2 от 200000 долл., и получается 141421 долл. Стандартное отклонение ставки доходности уменьшается с 200% до 141,1%. Теперь давайте посмотрим, что случится с ожидаемым доходом и со стандартным отклонением, если количество препаратов, в которые вы вложили деньги, увеличится. Другими словами, при усилении диверсификации вашего портфеля инвестиций (исходя из предположения, что успех одного препарата никак не связан с успехом остальных) 7. Ожидаемый доход остается прежним, но стандартное отклонение уменьшается пропорционально квадратному корню из числа препаратов: о пор = 200000 долл./ -jn Распределение вероятности ставки доходности портфеля в случае инвестирования в один препарат представляет собой биномиальное распределение. По мере увеличения числа препаратов в лортфеле инвестиций распределение все более приближается анормальному.

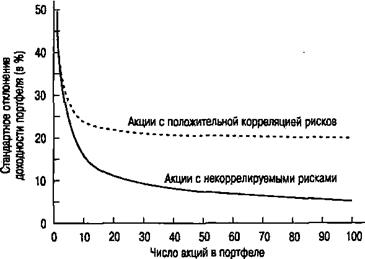

Недиверсифицируемый риск В примере с диверсификацией, который рассматривался в предыдущей главе, мы исходили из предположения о том, что риски инвестиций в препараты не коррелируют друг с другом. На практике, однако, многие важные риски имеют друг с другом положительную корреляцию8. Причина в том, что на каждый из них оказывают влияние одни и те же общие экономические факторы. Например, доходность инвесторов, которые покупают акции, связана со стабильностью экономики. Экономический спад обычно оказывает негативное влияние на уровень прибыли практически всех компаний, в результате чего почти у всех акционеров уменьшается доходность их инвестиций в акции. Следовательно, ограничена и возможность акционера уменьшить свою подверженность риску падения доходности всего фондового рынка посредством приобретения множества различных акций. Предположим, что вы хотите приобрести портфель акций на Нью-йоркской фондовой бирже. Не зная, как диверсифицировать свои вложения, вы решили положиться на случай: прикрепили к стене лист со списком ценных бумаг, завязали глаза и стали метать в список стрелочки от игры в дартс. В какие названия попали стрелки, те акции вы и купили. В результате у вас получился составленный наугад портфель инвестиций. В табл. 11.5 и на рис. 11.3 (верхняя кривая) показано влияние увеличения числа акций в составленном наугад портфеле на стандартное отклонение ставки доходности всего портфеля9. В столбце 2 табл. 11.5 показана средняя изменчивость (или неустойчивость) доходности для одной, выбранной наугад, акции на Нью-йоркской фондовой бирже; эта неустойчивость составляет 49,24% в год. Если вы выбрали портфель из двух акций (с одинаковыми долями), определенных с помощью случайного выбора, то средняя неустойчивость доходности будет равна примерно 37,36%. Неустойчивость доходности портфеля из трех акций будет составлять 29,69% и т.д.

Таблица 11.5. Влияние увеличения числа акций в портфеле на неустойчивость,: доходности всего портфеля

* Более подробно о статистическом значении корреляции рассказывается в приложении к главе 9. Эти данные взяты из статьи Мейр Статмен (Meir Statman) "How Many Stocks Make a ft sifted Portfolio", Journal of Financial and Quantitative Analysis 22 (September 1987) cmp 353-364.

Окончание табл. 11.5

Источник Мейр Статмен (Meir Statman), "How Many Stocks Make a Diversified Portfolio", Journal of Financial and Quantitative Analysis 22 (September 1987) стр. 353-364.

Рис. 11.3. Влияние увеличения числа акций в портфеле на неустойчивость доходности портфеля

Нижняя кривая на рис. 11.3 показывает, какова неустойчивость доходности портфеля при отсутствии корреляции между рисками акций. Обратите внимание: обе кривые показывают, что уменьшение стандартного отклонения, которое происходит вследствие увеличения числа акций в портфеле, становится все меньше по мере роста числа акций. После 30 акций снижение неустойчивости доходности портфеля практически незаметно. Что касается верхней кривой, то значение стандартного отклонения не опускается ниже 19,2%, как бы ни увеличивалось число акций. Это риск, который в равновзвешен-ном портфеле акций нельзя устранить никакой диверсификацией. Та составляющая неустойчивости в колебаниях доходности портфеля, которую можно ликвидировать по-Чедством увеличения числа акций, представляет собой диверсифицируемый риск (diversifiable risk), а та часть неустойчивости в показателях доходности, которая остается чри любом количестве акций, есть недиверсифицируемый риск (nondiversifiable risk). Что считать недиверсифицируемым риском? Цены на акции колеблются по разным причинам. Одни из них являются общими для большинства акций, а другие относятся только к отдельным компаниям или, самое большее, к маленькой группе компаний. Курс акции реагирует на случайные события, которые влияют на нынешние или ожидаемые в будущем прибыли компаний. Если случается событие, которое воздействует на многие компании, например неожиданный спад в экономике, то оно повлияет на большое число акций. Риск убытков, происходящих по этой причине, часто называют рыночным риском (market risk). С другой стороны, случайные события, которые воздействуют на будущее только одной компании, в частности поданный на нее иск, или забастовка, или неудача с новым товаром, вызывают случайные (по отношению к фондовому рынку в целом) убытки, которые не имеют влияния на все без исключения акции и которых поэтому инвестор может избежать с помощью диверсификации. Риск убытков, связанный с этим типом событий, называется специфическим риском (firm-specific nsc). Концепции диверсифицируемого и недиверсифицируемого риска применяются и к диверсификации инвестиций на международном уровне. Комбинируя акции компаний, расположенных в разных странах, можно снизить риск портфеля ценных бумаг, но такое снижение риска имеет предел. Существуют общие факторы, которые оказывают влияние почти на все компании, независимо от того, в каких странах мира они находятся Таким образом, несмотря на то, что транснациональная диверсификация позволяет реально снизить риск, все же он остается довольно существенным даже для портфеля, в котором инвестиции оптимальным образом диверсифицированы на глобальном уровне.

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.101.241 (0.007 с.) |