Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль ожиданий в определении валютного курсаСодержание книги

Поиск на нашем сайте

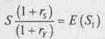

Для определения валютного курса широко применяется гипотеза ожидая (expectations hypothesis), утверждающая, что форвардная цена валюты равна ожида мой спотовой цене валюты на дату поставки. Если исходить из рассмотренного в предыдущем разделе примера, обозначив через S, цену спот на иену в долларах через один год и E(Sj) — ожидаемую в будущем цену спот, гипотетическое ожидание можно выразить как F=E(S,) (14.11)

В качестве иллюстрации в табл. 14.9 показаны форвардные и спот-цены на японскую иену по состоянию на 9 января 1991 года, взятые из The Wall Street Journal. Если гипотеза ожиданий верна, то из факта снижения форвардного курса иены по мере того как увеличивается срок поставки по контракту, должно следовать, что в будущем ожидается и соответствующее изменение спот-курса иены. Например, из отношения форвардного курса для 180-дневного контракта к текущему спот-курсу иены, 0,007289/0,007302 = 0,99822, можно сделать вывод о том, что в течение следующих 180 дней ожидается падение курса иены на 0,178%

Таблица 14.9. Избранные валютные курсы

Примечание В таблице указаны курсы продажи на нью-йоркском рынке форекс для межбанковских операций объемом в 1 млн долл и выше, в соответствии с котировкой Bankers Trust Co на 3 часа дня по восточно-американскому времени Если уравнение 14.11 справедливо, то уравнение паритета для валютных курсов (14.10) свидетельствует о том, что эта же информация отражена и в других трех переменных:

(14.12)

В случае, когда ожидаемая в будущем долларовая цена иены (ее валютный курс) повышается, это приводит к увеличению как форвардного курса (левая часть уравнения 14.11), так и выражения в левой части уравнения 14.12. Другими словами, если гипотеза ожиданий справедлива, то существует два одинаково действенных способа использования поступающей с рынка информации для получения оценочного значения будущего спот-курса. Первый из них заключается в том, чтобы ориентироваться на форвардные курсы, а второй — чтобы обратить внимание на выражение в левой части уравнения 14.12. Эмпирические исследования валютного рынка, как представляется, не обеспечивают достаточных доводов в пользу справедливости гипотезы ожиданий. Более того, у данной гипотезы есть недостаток. Он заключается в том, что при использовании ее для расчета цены одной валюты, ее положениями нельзя руководствоваться для выяснения цены другой валюты. Обоснование данного тезиса следует из математики8. Это значит, что в случае применения уравнения 14.11 для выяснения долларовой цены на иену его нельзя использовать для расчета стоимости доллара, выраженной в иенах. Таким образом, в случае эмпирического выполнения этого уравнения для соотношения доллар/иена оно должно эмпирически нарушаться для соотношения иена/доллар. Несмотря на указанные недостатки гипотеза ожиданий продолжает приводиться в качестве модели для определения ожидаемых обменных курсов валют.

Резюме Использование фьючерсных контрактов предоставляет участникам рынка выбор: хранить товар на складе или же совершить финансовую сделку, учитывающую изменение цен на этот товар. Спекулянты, работающие на фьючерсных рынках, способствуют улучшению информационного содержания фьючерсных цен и делают фьючерсные рынки более ликвидными, чем они были бы в их отсутствие. Фьючерсная цена на пшеницу не может превосходить спотовую цену больше, чем на величину издержек по хранению: F-SC Уравнение паритета между форвардными ценами и ценами спот на золото отражает тот факт, что форвардная цена равна цене спот, умноженной на величину издержек по хранению: F=(l+r+s)S где F— форвардная цена, 5"— цена спот, г— безрисковая процентная ставка и s— складские затраты. Выполнение данного равенства обеспечивается за счет арбитражных операций. Вывод о величине подразумеваемых издержках по хранению и подразумеваемых складских затрат можно сделать на основе существующих цен спот, форвардных цен и безрисковой процентной ставки. Уравнение паритета между форвардными ценами и ценами спот для акций показывает, что форвардная цена равна цене спот, умноженной на коэффициент, равный 1 плюс безрисковая ставка, за вычетом ожидаемых выплат дивидендов: F =S(l+r)-D Таким образом, это равенство можно использовать для того, чтобы на основе ин формации о существующей цене спот, форвардной цене и безрисковой процентной ставке сделать вывод о предполагаемых дивидендах.

В уравнение паритета между форвардными ценами и ценами спот для валютного курса доллар/иена входят два значения безрисковых процентных ставок:

где F— форвардная цена для иены, S— текущая цена спот, Гу— процентная ставка для иены, а Гу — процентная ставка для доллара. Основные термины

• фьючерсные контракты на финансовые инструменты, финансовые фьючерсы (financial futures), 444 • форвардный (срочный) контракт (forward contract), 444 • требование гарантийной маржи (margin call), 446 • базис (spread), 447 • хеджер (hedger), 448 • биржевые спекулянты (speculators), 448 • уравнение паритета между форвардными и спот-ценами (forward-spot price-parity relations), 451 • подразумеваемые дивиденды (implied dividend), 459 • гипотеза ожиданий (expectations hypothesis), 460

Ответы на контрольные вопросы Контрольный вопрос 14.1. Какие изменения произойдут на вашем счете для заключения фьючерсных контрактов, если вы откроете длинную позицию по фьючерсному контракту на поставку пшеницы, а фьючерсная цена не снизится на 7 1/4 цента за бушель, а возрастет на такую же величину? ОТВЕТ. Вы зарабатываете в этот день 7 1/4 центов х 5000 бушелей, или 362,50 долл., и брокер заносит эту сумму на ваш счет даже в том случае, если вы не совершили никаких сделок. Деньги переводятся со счета одного из участников биржевых сделок, открывшего короткую позицию. Контрольный вопрос 14.2. Представьте себе, что вы посредник в торговле зерном и цена спот составляет 3 долл. за бушель, а фьючерсная цена с поставкой через месяц равна 3,10 долл. Как вы будете действовать, если издержки по хранению зерна составляют для вас 0,15 долл. за бушель в месяц? ОТВЕТ. Вы продадите все зерно, находящееся у вас на хранении и подлежащее поставке вашим покупателям через месяц. Вместо этого вы займете длинную позицию по фьючерсному контракту, обеспечивающую поставку вам зерна через месяц. Контрольный вопрос 14.3. В каком случае форвардная цена не дает дополнительной информации относительно ожидаемых в будущем цен спот по сравнению с той, которую можно получить из текущих цен спот? ОТВЕТ. В том случае, если товары, активы или ценные бумаги имеются на хранении и соотношение 14.1 выполняется в виде равенства. Контрольный вопрос 14.4. Предположим, что r=0,06, S=400 долл. и s=0,02. Какой должна быть форвардная цена на золото? Покажите, каким образом в случае, если она оказывается иной, возникает возможность арбитража. ОТВЕТ. Форвардная цена при поставке золота через год должна составлять 424 долл. за унцию: F = (1 + г + s) х S = 1,06 х 400 = 424 долл. Если форвардная цена превышает 424 долл. за унцию, для арбитражера имеет смысл купить золото по цене спот и одновременно продать контракт для поставки его в будущем по форвардной цене. Если же форвардная цена окажется меньше 424 долл. за унцию, арбитражеру следует совершить короткую продажу золота на рынке спот (т.е. взять его взаймы и тут же продать), вложить вырученную сумму в безрисковые активы и занять длинную позицию по форвардному контракту. Контрольный вопрос 14.5. Предположим, что цена спот на золото составляет 300 долл. за унцию, а форвардная цена со сроком поставки через один год равна 324 долл. Чему равны подразумеваемые издержки по хранению золота? Чему равны подразумеваемые склад-cкue издержки, если безрисковая ставка составляет 7% годовых?

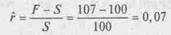

ОТВЕТ. Подразумеваемые издержки по хранению будут равны F — S = 324 долл. — 300 долл. = 24 долл. за унцию. Подразумеваемые складские издержки равны (F - S)/S - г == 0,08 - 0,07 ==0,1, или 1% годовых. Контрольный вопрос 14.6. Предположим, что цена спот акций фонда S&P составляет 100 долл., а форвардная цена при поставке через один год равна 107 долл. Чему равна под разумеваемая безрисковая ставка? Покажите, что, если бы реальная безрисковая ставка составляла 8% годовых, существовала бы возможность арбитража. ОТВЕТ. Подразумеваемая безрисковая ставка, используемая при покупке акций и открытии короткой позиции по форвардному контракту, составляет-;

Если реальная безрисковая ставка равна 8%, арбитражный доход можно получить осуществив короткую продажу акций по цене 100 долл. и открыв длинную позицию по форвардному контракту по цене 107 долл. Безрисковый арбитражный доход составляет 1 долл. на акцию и будет получен через год. Контрольный вопрос 14.7. Предположим, что премия за риск для акций S&P составляет не 7% годовых, а 6%. Как это скажется на ожидаемой в будущем цене спот, если предположить, что безрисковая ставка по-прежнему составляет 8% годовых? Как такое изменение повлияет на форвардную цену? ОТВЕТ. Ожидаемая ставка доходности акций S&P составляет 14% годовых. Если текущая цена спот равна 100 долл. за акцию, то ожидаемая цена спот через год должна составить 114 долл. Это обусловлено тем, что для получения ожидаемой ставки доходности по бездивидендным акциям S&P в 14% итоговая цена спот должна быть на 14% выше исходной цены спот. Однако согласно уравнению паритета между форвардными ценами и ценами спот форвардная цена акций S&P при поставке через один год должна равняться 108 долл. Контрольный вопрос 14.8. Сравните уравнение паритета между форвардными ценами и ценами спот на золото с аналогичным уравнением для акций. Чему равны издержки по хранению акций? ОТВЕТ. Издержки по хранению для акций уменьшаются на величину дивидендов, поскольку владелец акций получает в течение срока их хранения дивидендные выплаты. Контрольный вопрос 14.9. Предположим, что /-у = 0,06, Гу = 0,03 и S = 0,01 долл. Каким должен быть форвардный курс иены? Покажите, каким образом, если курс оказывается другим, возникает возможность арбитража. ОТВЕТ. Форвардный курс должен равняться 0,0102913 доллара за иену: F = 0,01 х106 =0,0102913 Если форвардный курс слишком высок, то арбитражную прибыль можно получить, взяв заем в долларах под 6%, предоставив кредит в иене под 3% и прохеджировав курсовой риск на дату поставки посредством продажи иены по текущей форвардной цене. Если форвардный курс слишком низок, то арбитражную прибыль можно получить, взяв заем в иене под 3%, предоставив кредит в долларах под 6% и прохеджиро вав курсовой риск на дату поставки посредством покупки иены для последующей поставки по текущей форвардной цене. В любом случае арбитражная прибыль будет равняться абсолютной величине разности между выражениями, стоящими с двух сторон уравнения 14.10.

(14.10)

Выражение в правой части уравнения 14.10 представляет собой текущую долларовую цену облигации в иенах, а выражение в левой части — это выраженная в долларах текущая цена поступлений по долларовым облигациям и форвардному контракту по иене, которые заменяют поступления от облигации, деноминированной в иенах. Вопросы и задания Форвардные контракты и паритет между форвардными ценами и ценами спот Шаблон M 14.1-14.3,14.6-14.11 1. Представьте себе, что вы планируете поездку в Англию. Эта поездка должна состояться через год, и вы забронировали в Лондоне гостиничный номер, стоимость которого равна 50 фунтам в день. Вы не должны платить за этот номер заранее. Валютный курс составляет в настоящее время 1,50 долл. за 1 фунт стерлингов. а. Приведите и поясните несколько возможных способов полного хеджирования в этой ситуации риска, связанного с изменениями валютного курса. Ь. Предположим, что / = 0,12 и Гу == 0,08. Поскольку S = 1,50 долл., какой должен быть форвардный курс фунта? с. Покажите, что если F на. 0,10 долл. выше, чем в случае полученного вами ответа на вопрос (Ь), то существует возможность арбитража. Уравнение паритета между форвардными ценами и ценами спот для финансовых инструментов с известными денежными выплатами 2. Предположим, что форма кривой доходности казначейских ценных бумаг — это прямая линия, соответствующая процентной ставке в 7% годовых (начисляемых каждые полгода). а. Чему равна цена спот для 30-летней казначейской облигации с купонной ставкой 8% при условии, что выплаты по купонам производятся каждые полгода? Ь. Какова форвардная цена облигации при поставке через шесть месяцев? с. Покажите, что в том случае, если форвардная цена на 1 долл. ниже, чем результат, полученный вами при ответе на вопрос (Ь), существует возможность арбитража. Уравнение паритета между форвардными ценами и ценами спот для акций с неопределенными дивидендами 3. Цена спот акций составляет 100 долл.; безрисковая процентная ставка равна 7% годовых (начисляется раз в год), а ожидаемые дивиденды по акциям равны 3 долл. и должны быть получены через год. а. Какой должна быть цена одногодичного форвардного контракта на акции? Ь. Если форвардная цена на 1 долл. выше, чем полученная вами при ответе на вопрос (а), что можно сказать по поводу ожидаемых дивидендов? Складские издержки и дивидендная доходность 4. Сравните уравнение паритета между форвардными ценами и ценами спот для золота и соответствующее уравнение для акций. Можно ли сказать, что акции имеют отрицательные складские издержки, равные дивидендной доходности? 5. Предположим, что вы посредник, поставляющий высококачественные семена. Вы видите, что цена спот на такой товар составляет 7,45 долл. за бушель, в то время, как форвардная цена при поставке через месяц равна 7,60 долл. Что бы вы предприняли с целью хеджирования колебаний цены, если предположить, что издержки хранения составляют 0,10 долл. за бушель?

Определение цены спот 6. Определите цену спот унции золота, если вам известно, что цена на унцию золота при поставке по форвардному контракту через три месяца равна 435,00 долл процентная ставка для 91-дневного казначейского векселя составляет 1%, а еже-' месячные издержки хранения унции золота составляют 0,002 долл. Определение процентной ставки 7. Вы дилер, работающий на рынке криптонита, и рассматриваете вопрос о заключении форвардного контракта. Вы видите, что текущая цена спот составляет 180,00 долл. за унцию этого металла, форвардная цена при поставке через год равна 205,20 долл. за унцию, а издержки хранения для этого металла составляют 4% годовых от текущего значения цены спот. а. Можете ли вы, опираясь на закон единой цены, сделать вывод о годовой доходности бескупонной безрисковой ценной бумаги? Ь. Можете ли вы описать стратегию совершения сделки, которая даст вам возможность получения арбитражного дохода, если ставка годовой доходности по безрисковым ценным бумагам составляет 5%? Каким будет ваш арбитражный доход от одной унции этого металла? Определение издержек хранения 8. Рассчитайте подразумеваемые издержки по хранению унции золота и подразумеваемые складские затраты на хранение унции золота, если сложившаяся цена спот золота составляет 425,00 долл. за унцию, форвардная цена унции золота при поставке через 273 дня равна 460,00 долл., процентный доход по 91-дневному казначейскому векселю с нулевыми купонами равен 2%, а временная структура процентных ставок образует прямую линию. 9. Форвардная цена акций, подлежащих поставке через 182 дня, составляет 410,00 долл., в то время, как текущий процентный доход по казначейскому векселю на 91 день равен 2%. Какая цена спот ожидается в соответствии с законом единой цены, если временная структура процентных ставок образует прямую линию? 10. Вы видите, что форвардная цена по контракту сроком на один год для акций Kramer, Inc., нью-йоркской компании, занимающейся организацией автобусных экскурсий и поставками стильной одежды, составляет 45,00 долл., в то время, как цена спот акций этой же компании равна 41,00 долл. В том случае, если безрисковая процентная доходность по бескупонным государственным облигациям со сроком погашения один год равен 5%, то: а. Какой, в соответствии с законом единой цены, должна быть форвардная цена? Ь. Можете ли вы построить стратегию ведения деловых операций для получения арбитражного дохода? Какой при этом можно получить доход на акцию? 11. Сделайте вывод о процентной доходности, которую можно получить по 273-дневным японским государственным ценным бумагам с нулевыми купонами, если цена спот акций Mifune and Associates равна 4750 иен, а форвардная цена при поставке акций через 273 дня составляет 5000 иен. 12. В первый день участия в торгах по форвардным контрактам на вьетнамские акции вы видите, что текущая цена акций компании Giap Industries равна 54000 донгов, а форвардная цена годичного контракта составляет 60000 донгов. Возможно ли на этом рынке получение арбитражного дохода, если процентная доходность по безрисковым ценным бумагам равна 15%? Если нет, объясните почему. Если да, с0' ставьте соответствующий план стратегии проведения деловых операций. 13. Цена акции Schleifer and Associates, московской компании, предоставляющей консультации по финансовым вопросам, составляет в настоящее время 10000 рублей, а форвардная цена при поставке акций через 182 дня равна 11000 рублей. Сделайте вывод об ожидаемых дивидендах, подлежащих выплате Schleifer and Associates за следующие шесть месяцев, если доходность безрисковых ценных бумаг с нулевыми купонами и сроком погашения 182 дня равна 15%. 14. Обменный курс иены по отношению к канадскому доллару на спотовом рынке равен в настоящее время 113 иен за доллар, но курс форвардного годичного контракта составляет 110 иен за доллар. Определите доходность канадских государственных ценных бумаг с нулевыми купонами и сроком погашения один год, если доходность соответствующих японских ценных бумаг равна 2,21%.

ПРИЛОЖЕНИЕ Ценообразование в своповых сделках Как уже было показано в главе 11, своповая сделка заключается в том, что две стороны, принимающие в ней участие, совершают операции по обмену друг с другом своими денежными потоками в оговоренные промежутки времени. Производимые в рамках свопа расчеты основываются на согласованной сторонами сумме контракта (notional, principal amount). Немедленной выплаты денег не происходит, и, таким образом, сама своповая сделка не дает ни одной из участвующих в нем сторон возможности получения каких-либо новых средств. Ценообразование в своповых сделках основывается на принципах ценообразования форвардных контрактов, рассмотренных в этой главе. Это связано-с тем, что своп всегда можно представить в виде ряда форвардных контрактов. Рассмотрим, например, валютный своп, в котором денежные потоки деноминированы в иенах и долларах. Предположим, что валютный своп заключается на два года. При этом контрактная величина сделки составляет 100 млн иен. В конце каждого из следующих двух лет одна из двух сторон, участвующих в контракте, должна будет выплатить другой стороне разницу между установленным заранее валютным курсом иены к доллару и реальным валютным спот-курсом на этот момент, умноженную на 100 млн иен. Форвардные валютные курсы иены к доллару через один и два года можно узнать на форвардном рынке. Предположим, например, что форвардный курс иены в случае контракта сроком в один год составляет 0,01 долл., а форвардный курс для контракта сроком на два года равен 0,0104 долл. Если бы вместо своповой сделки его участники заключили между собой два форвардных контракта, каждый на передачу 100 млн иен, мы могли бы рассчитать в долларах суммы, подлежащие выплате каждый год для обмена на 100 млн иен. В первый год эта сумма составила бы 1 млн долл., а во второй год 1,04 млн долл. Однако валютный своп требует применения одного и того же валютного курса как Для первого, так и для второго года. Как можно определить этот курс? Предположим, что безрисковая процентная ставка в долларах составляет 8% годовых и остается постоянной при сроке выплаты и в один, и в два года. Пусть F— валютный курс свопа для иены. Своповую сделку можно рассматривать как обязательство одной из сторон выплатить 100000000/'долл. в этом году и в следующем году в обмен на оговоренный объем в иенах для каждого из этих двух лет. Как мы уже видели выше, в том случае, если подлежащие выплате объемы устанавливались бы в соответствии с отдельными контрактами на один и два года с форвардными курсами соответственно 0,01 долл. за иену и 0,0104 долл. за иену, эти объемы должны были бы составлять 1 млн долл. в первый год и 1,04 млн долл. во второй год. В соответствии с законом единой цены приведенная стоимость этих выплат, дисконтированная по безрисковой ставке, должна быть такой же, как и приведенная стоимость выплат в рамках своповой сделки, для которой должен быть установлен единый обменный курс F. Таким образом, искомую величину можно найти, решив следующее уравнение: 1 млн долл. /1,08 +1,04 млн долл. /1,082 = 100000000F (1 /1,08 +1 /1,08)2

F = 0,010192307 долл. за иену

Глава 15 ОПЦИОНЫ И УСЛОВНЫЕ ТРЕБОВАНИЯ В этой главе... • Применение опционов для варьирования инвестиционного риска • Взаимосвязи между ценами опционов "колл", опционов "пут", акций и облигаций. • Биномиальная модель оценки стоимости опционов и модель Блэка-Шоулза. Их применение к оценке корпоративных облигаций и других условных требований • Ряд финансовых решений, в которых используются модели ценообразования опционов

Содержание 1.1. Суть опционных контрактов 1.2. Инвестирование и опционы 1.3. Паритет опционов "пут" и "колл" 1.4. Влияние изменчивости курса акций на цену опциона 1.5. Двухступенчатая (биномиальная) модель оценки стоимости опционов M15.6. Динамическое дублирование опционов и биномиальная модель M15.7. Модель ценообразования опционов Блэка-Шоулза M15.8. Подразумеваемая изменчивость 11 15.9. Анализ условных требований: корпоративные облигации и акции 15.10. Кредитные гарантии 15.11. Дополнительные сферы приложения метода оценки стоимости опционов

Любой контракт, по которому одна из участвующих сторон получает право покупать или продавать что-либо по заранее определенной цене, называется опционом. Опционных контрактов существует не меньше, чем наименований товаров для покупки или продажи. Опционы на акции, опционы на процентную ставку, валютные оп-Ционы и товарные опционы покупаются и продаются на биржах во всем мире. В этой главе рассказывается об использовании этих опционов для управления рисками и о Том, каким образом формируется их цена. Опционы — это пример более широкого класса активов, называемых условными требованиями. Условное требование (contingent claim) — это любой вид активов, для которого будущие денежные платежи их владельцам зависят от наступления некоторого неопределенного события1. Например, корпоративные облигации являются условным требованием в силу того, что если выпустившая их корпорация обанкротится владельцы облигаций получат меньше, чем обещанные им по условиям выпуска т\по'- центные выплаты и основная сумма займа. В этой главе показано, как те же методы которые разработаны для оценки стоимости опционов, можно применить и для оцен ки корпоративных облигаций и других условных требований. Для оценки стоимости опционов наиболее широко используется модель Блэка-Шоулза (Black— Scholes model), разработанная этими учеными в начале 70-х. Первая биржа по торговле опционами, Чикагская биржа опционов (Chicago Board Options Exchange, СВОЕ), начала свою работу в апреле 1973 года в Чикаго. К 1975 году работающие на бирже трейдеры стали пользоваться моделью Блэка—Шоулза как для оценки опционов, так и для хеджирования своих торговых позиций. Такой быстрый выход теории в практическое применение, причем в таких больших масштабах, был беспрецедентным в истории финансов. С этого времени методика оценки стоимости опционов стала применяться также и для других условных требований, сыграв основополагающую роль при разработке новых финансовых инструментов и создании новых рынков для них в разных концах света. Знание принципов оценки стоимости опционов стало непременным условием при фундаментальном изучении финансовой теории. Эта глава начинается с рассмотрения механизма заключения и исполнения опционных контрактов и того, как их можно использовать для создания различных схем денежных платежей на базе рискованных активов, лежащих в основе опционов. Далее мы используем закон единой цены для получения уравнений, увязывающих между собой цены опционов "колл", опционов "пут", акций и облигаций, а также рассмотрим биномиальную модель оценки стоимости опционов и модель Блэка—Шоулза. Затем будет показано, как по аналогии с опционами можно провести оценку стоимости облигаций и акций корпораций, воспользовавшись той же терминологией. В конце главы приведен обзор ряда приложений, для которых применима методика оценки условных требований. СУТЬ ОПЦИОННЫХ КОНТРАКТОВ Опцион — это контракт, предоставляющий его владельцу право покупать или продавать определенные активы по заранее оговоренной цене. Опцион отличается от форвардного контракта, который обязывает сторону, занявшую длинную позицию в сделке, покупать, а сторону, занявшую короткую позицию, — продавать. Рассмотрим основную терминологию, связанную с опционами. • • Право на покупку определенного товара по фиксированной цене называется опционом "колл" (option call); право продать определенный товар называется опционом "пут" (option put). • Фиксированная цена, оговоренная в опционе, называется ценой "страйк" (strike price), или ценой исполнения опциона (exercise price). • Дата, после которой опцион более не может быть исполнен, называется датой, сроком истечения опциона (expiration date), или датой, сроком погашения. • Американский опцион может быть исполнен в любое время до даты истечени включительно. Европейский опцион может быть исполнен только в срок истечения. Для операций с биржевыми опционами (exchange-traded options) используются стандартные условия, которые задаются конкретной биржей. Биржа сводит вместе покупа-' телей и продавцов опционов и гарантирует оплату в случае невыполнения любой из сторон взятых на себя обязательств. Опционы, которые не обращаются на бирже, называются внебиржевыми опционами (over-the-counter options).

Таблица 15.1. Котировки опционов на акции/вМ||

Цены на момент закрытия в четверг, 28 мая 1998 года Источник Интерактивное издание The Wall Street Journal, 29 мая 1998 года. Воспроизведено с разрешения The Wall Street Journal, © 1998 Dow Jones & Company, Inc. Авторское право защищено во всем мире

Рассмотрим табл. 15.1. В дополнение к типу опциона ("колл" или "пут") и наименованию ценной бумаги, лежащей в их основе, опцион характеризуется ценой "страйк" и датой истечения. Для опционов, торгуемых на бирже, соответствующие величины определяются правилами биржевой торговли. Так, на Чикагской бирже опционов, СВОЕ, единичный опцион "колл" дает владельцу право покупки 100 акций, лежащих в основе опциона, и является опционом американского типа. Исходные сроки истечения опционов на чикагской бирже варьируются по длительности от трех месяцев до трех лет, и по всем опционам они наступают в третью пятницу месяца, на которую приходится их погашение2. В табл. 15 1 приведены котировки опционов на акции IBM, торговля которыми ведется на СВОЕ. В правом столбце первой строки таблицы указано, что цена закрытия торгов по акциям IBM в четверг, 28 мая 1998 года, составляла 120 '/к, долл. Обратите внимание на четвертую строку — это первая строка с цифрами. Она начинается с цены исполнения опциона, 115 долл., и указания месяца истечения, — июня 28 мая для опционов "колл" на акции IBM оставалось до даты истечения около трех недель. Число, приведенное в столбце "Volume", обозначает число опционных контрактов, заключенных в этот день на СВОЕ Для опционов "колл" на акции IBM на июнь по цене 115 количество заключенных контрактов составило 1372. Следующие две строки этого же столбца показывают, что на октябрь или на январь сделок по опционам "колл" на акции IBM по цене 115 заключено не было. В столбце справа от столбца "Volume " Указано, что последняя цена, по которой продавались опционы "колл" на акции IBM на июнь, равнялась 7, что означает 700 долл. за контракт3. В столбце "Open interest" Опционы на СВОЕ со сроком истечения один год и более называются LEAPS®, этой аббревиатурой обозначаются долгосрочные ценные бумаги на резервирование права 3 Опционный контракт заключается на 100 акций. "Открытые позиции") указано общее число контрактов этого типа на СВОЕ по состоянию на 28 мая. В следующих трех столбцах приводятся дневной объем продаж, цена закрытия и количество заключенных контрактов с опционами "пут" на акции IBM на июнь по цене 115. Рассмотрим, чему должна равняться стоимость опциона при условии его немедленного истечения (говоря короче — при истечении). Назовем ее внутренней стоимостью (intrinsic value, tangible value). Итак, сколько должен был бы стоить июньский опцион "колл" на акции IBM с ценой исполнения 115 долл., если бы его истечение наступало немедленно? Поскольку курс акций IBM составляет сейчас 120 '/ц, долл, а цена исполнения опциона равна 115 долл., стоимость опциона "колл" в случае немедленного истечения равняется 5 '/к, долл. за акцию. Цена же опциона составляет 7 долл и, таким образом, превосходит внутреннюю стоимость на 1 "/к, долл Эта разность называется временной стоимостью или срочной премией (time value) Временная стоимость американских опционов тем выше, чем больше промежуток времени до даты истечения опциона. Обратите, например, в табл. 15.1 внимание на цены опционов "колл" на акции компании IBM с ценой "страйк" 120 долл., срок истечения для которых наступает в июне, октябре и январе. Все они имеют внутреннюю стоимость 7ц, долл., однако цены на них составляют соответственно 3 '/з, 9 5/, и 12 7 долл Аналогичную ситуацию мы наблюдаем и в случае опционов "пут" на акции IBM с ценой исполнения 115. В том случае, если внутренняя стоимость опциона равна нулю, говорят, что он является опционом с проигрышем (out of the money). Например, опционы "пут" на акции IBM с ценой исполнения 115 долл. являются опционами с проигрышем. Вместе с тем опционы "колл" на акции IBM с ценой исполнения 115 долл. являются опционами с выигрышем (in the money). Во всех случаях, когда опцион "колл" оказывается опционом с выигрышем, соответствующий опцион "пут" — опцион с проигрышем, и наоборот. Опцион, для которого цена исполнения равна цене акций, лежащих в его основе, называется опционом без выигрыша (at the money). Существует обратная зависимость между динамикой цен опциона "колл' и ценой "страйк" по этому опциону. Для опционов "пут" это соотношение оказывается обратным. Для того чтобы убедиться в этом, взгляните на приведенную в табл 15.1 информацию об опционах, срок истечения которых наступает в июне. По мере изменения цены "страйк" от 115 долл. к 120 долл и затем к 125 долл. цены на опционы "колл" меняются от 7 к 3 '/ долл. и 1 У, долл., а цены опционов "пут" возрастают от 1 3/ к 2 Vg и 5 Долл.

Опционы на индексы Помимо опционов на отдельные акции, таких как акции IBM, существуют ешеи опционы на индексы (index options). Например, биржа СВОЕ работает также ционами "колл" и опционами "пут" на биржевой индекс S&P 500, обозначаем символом SPX. Опционы SPX — это фактически опционы "колл" и опционы у на акции некоторого гипотетического индексного фонда, средства которого стируются в портфель акций, на основе которых рассчитывается биржевой инд S&P 500. В табл. 15.2 приведены цены и динамика заключения сделок по таким опционам в пятницу 5 июня 1998 года. SFX опционы — это европейские опционы и, следовательно, они могут быть выполнены только при наступлении даты истечения4. Контрактом SPX предусматривается, что в случае исполнения опциона "колл" владелец опциона получает денежную выплату, равную 100 долл., умноженным на разность между величиной индекса и ценой "страйк". Предположим, например, что для июньского опциона "колл" с ценою исполнения 1110 величина индекса S&P 500 на дату истечения 19 июня 1998 года составляет 1115, По наступлении даты истечения владелец получит 500 долл., поскольку 100 долл. х (1115 -1110) = 500 долл. В этом случае взаиморасчет в денежной форме (cash settlement) отличается от того, что мы наблюдаем для опционов СВОЕ на акции. Предположим, например, что стоимость акций IBM составляет 120 долл., а владелец опциона "колл" на акции IBM с ценой "страйк" 115 выполняет условия опционного контракта. Он платит 11500 долл и получает 100 акций IBM общей стоимостью в 12000 долл. Если бы расчеты по сделкам с опционами "колл" на акции IBM выполнялись в денежной форме, как это происходит в случае опционов на индексы, то продавец опциона "колл" заплатил бы владельцу опциона "колл" 500 долл. (т.е 12000 долл — 11500 долл), а не передавал акции IBM и получал 11500 долл.

|