Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды антикризисных маркетинговых стратегий. Этапы разработки антикризисной маркетинговой стратегии?Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Особенности антикризисных маркетин-говых стратегий на различных фазах АУ

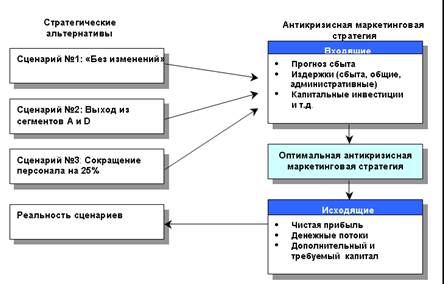

Виды антикризисных маркетинговых стратегии 1. АМС возвращения предприятия на рынок. Предполагает: возвращение предприятия на прежний рынок с известным этому рынку товаром; успех зависит на сколько занята данная ниша конкурентами. Наименее затратна, применяется на начальном этапе реализации антикризисных мер. 2. АМС развития рынка. Предполагает: расширение сбыта товаров путем освоения (развития старых и создания новых) рынков сбыта; требует высокие сбытовые ресурсы. 3. АМС разработки нового товара. Осуществляется путем создания принципиально новых товаров или модернизации старых (предприятия, не имеющие продукции, пользующейся спросом). Предполагает: успех, если есть разработки по новой продукции и она имеет спрос; значительные ресурсы. АМС относится к разряду рисковых, но часто единственно возможных для финансового оздоровления. 4. Стратегия диверсификации. Осуществляется путем введения в ассортимент выпускаемых товаров новых товаров и оптимизации ассортимента. Данная стратегия рисковая и требует дополнительных инвестиций. 5. Стратегия ухода с рынка. Применяется при ликвидации предприятия как хозяйствующего субъекта. Предполагает оптимизацию ликвидации предприятия путем его распродажи по частям, как отдельных объектов имущества. Требуемый эффект – максимизация выручки от продажи. Этапы разработки оптимальной маркетинговой стратегии: • рассматриваются менее затратные варианты (стратегия 1); • рассматриваются варианты с привлечением относительно не очень больших инвестиций (стратегия 2); • рассматриваются более амбициозные проекты связанные со значительными инвестициями (стратегии 3,4); • при невозможности реализации стратегий 1 – 4, реализуется стратегия 5. Сценарный метод оптимизации антикризисной маркетинговой стратегии

51. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внешней среды. Методика анализа конкурентного положения бизнеса (ассортиментного ряда) - Матрица BCG? Содержание методики анализа ассортиментного ряда- Матрица BCG Матрица Бостонской Консалтинговой Группы (BCG) - это инструмент анализа в целях определения базового ассортимента (портфель заказов) продукции, суть которого составляют: относительная доля рынка и рост самого рынка. Содержание: формирование матрицы из продуктов(услуг) из всего ассортимента компании, с точки зрения их инвестиционной привлекательности для получения схемы ожидания освоения (захвата) рыночной доли. 1. "Звезда". Продукт (услуга) располагают высокой долей рынка, причем быстрорастущего. 2. "Дойная корова". Продукт (услуга) имеет высокую долю рынка зрелого, медленно растущего рынка. Это наиболее известные продукты или от которых не хочет отказываться. 3."Дикая кошка". Продукт (услуга) обладает потенциальной возможностью выдвинуться в «звезды», так как находятся на быстрорастущем рынке, но предстоит завоевать долю рынка. 4. "Собака". Продукт или услуга, находящиеся на рынке с низким (или нулевым) ростом, на котором компания располагает минимальной долей. Компания должна избавляться от таких продуктов и переключать свои ресурсы на другие виды деятельности. Методика анализа ассортиментного ряда- Матрица BCG

Значения по вертикали. Темпы роста рынка изменяются от 0 до 30%. Разделительная линия соответствует уровню 15%. Относительная доля рынка определяется как отношение доли рынка компании к доле рынка наиболее крупного конкурента. Крайнее левое объем продаж лидера в 10 раз превышает продажи второго по значению конкурента. Значение по горизонтали. Разделительная вертикальная линия соответствует объему продаж второго по значению конкурента, а крайняя правая точка соответствует значению относительной доли рынка равной 0.1 (объем продаж компании составляет 10% от объема продаж лидера). Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внешней и внутренней среды. SWОT-анализ диагностики внутренней и внешней среды (слабых и сильных сторон) компании. SWOT-анализ — это определение сильных и слабых сторон компании, а также возможностей и угроз, исходящих из внешней среды и ближайшего окружения фирмы (достижение конкурентных преимуществ и нейтрализация слабых сторон). Содержание “SWOT” - анализа SWOT-анализа - сформировать матрицу — оценка собственных сил - перечень параметров для оценки фирмы, определяются важные слабые и сильные стороны по каждому параметру, а также рыночных возможностей и угроз. Сильные стороны фирмы - особенности предоставляющие дополнительные возможности: опыт, доступ к уникальным ресурсам, наличие передовой технологии и современного оборудования, высокой квалификации персонала, высокое качество выпускаемой продукции и т.п. Слабые стороны фирмы - отсутствие чего-то важного для ее функционирования или чего пока не удается достичь или что ставит фирму в неблагоприятное положение: слишком узкий ассортимент выпускаемых товаров, плохая репутация компании на рынке, недостаток финансирования, низкий уровень сервиса и т.п. Рыночные возможности - благоприятные обстоятельства, которые фирма может использовать для получения преимуществ: ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий, рост уровня доходов населения и т.п. Рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Анализ внутренней среды компании и основных видов ее деятельности. Модель 7-ми внутренних переменных? Вторым этапом при разработке программы антикризисного управления является анализ внутренней среды фирмы и основных видов ее деятельности. Модель 7-ми внутренних переменных - показывает, как работает фирма и представляет собой инструмент анализа различных частей внутренней среды фирмы как точки отсчета процесса оздоровления. На фирмах, переживающих кризис, уровень такой взаимосвязи обычно низок.

54. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Методики предсказания кризисов и банкротств (Z-счет Альтмана, прогнозная модель Таффлера)? Механизмы предсказания кризисов и банкротств В настоящее время выделяют два основных подхода к предсказанию банкротства, которые базируются: 1. На финансовых данных и включает оперирование некоторыми коэффициентами: Z-счет Альтмана (США), модель Таффлера (Великобритания). Эффективны при прогнозировании банкротства, но имеет 3 существенных недостатка: 1) компании, испытывающие трудности, задерживают публикацию своих отчетов и данные остаются недоступными; 2) опубликованные данные могут искажаться, что требует умения, для выделения подправленных данных; 3) некоторые коэффициенты, могут свидетельствовать о неплатежеспособности в то время, как другие - давать основания для заключения о стабильности или о некотором улучшении, что влияет на трудность суждения о реальном состоянии дел. 2. а данных по обанкротившимся компаниям и на сравнении их с данными исследуемой компании. Однако эти данные не упорядочены по степени важности, отсутствует последовательность. Попыткой компенсировать эти недостатки является метод балльной оценки (А-счет Аргенти). Коэффициент Альтмана (индекс кредитоспособности) Коэффициент Альтмана (индекс кредитоспособности) построен с помощью аппарата мультипликативного дискриминантного анализа и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не-банкротов. Индекс Альтмана представляя собой - функцию от некоторых показателей, характеризующих экономический потенциал фирмы и результаты ее работы за истекший период. Индекс кредитоспособности (Z-счет) имеет в общем виде: Z=1.2X1+1.4X2+3.3X3 +0.6Х4+Х5, где X1 – оборотный капитал/сумма активов, показывает долю оборотных средств в активах; Х2 – нераспределенная прибыль / сумма активов (рентабельность активов, исчисленная по нераспределенной прибыли); Х3 – операционная прибыль/сумма активов (рентабельность активов); Х4 – рыночная стоимость акций/ задолженность (коэффициент покрытия собственного капитала); Х5 – выручка/сумма активов (отдача всех активов). Модифицированный вариант формулы для компаний, акции которых не котировались на бирже: Z =8.38X1+X2+0.054X3+0.63X4, где Х4 – балансовая, а не рыночная стоимость акций. Значения коэффициента Альтмана (индекс кредитоспособности) В данную модель включены показатели ликвидности, финансовой устойчивости, рентабельности и рыночной активности. 1. Z - коэффициент (индекс кредитоспособности) должен находится в пределах [-14, +22]. Предприятия, где: Z>2,99 относятся к финансово устойчивым; Z<1,81, являются безусловно – несостоятельными; интервал [1,81-2,99] составляет зону неопределенности. 2.В зависимости от значения Z-коэффициента вероятность банкротства будет: до 1,8 - очень высокая; от 1,8 до 2,7 - высокая, от 2,8 до 2,9 - возможная; более 3 - очень низкая. Четырехфакторная прогнозная модель Таффлера Модель Таффлера, модель финансового состояния имеет формулу для компаний, акции которых котируются на биржах: Z=C0+C1X1+C2X2+C3X3+C4X4+..... где Х1=прибыль до уплаты налога/текущие обязательства (53%), Х2=текущие активы/общая сумма обязательств (13%), Х3=текущие обязательства/общая сумма активов (18%), Х4=отсутствие интервала кредитования (16%) (проценты в скобках указывают на пропорции модели); С0,...С4 – коэффициенты; Х1 измеряет прибыльность, Х2 – состояние оборотного капитала, Х3 – финансовый риск и Х4 -ликвидность. Для прогнозной роли моделей трансформируют Z-коэффициент в PAS-коэффициент, позволяет анализировать деятельность компании во времени и выражается от 1% до 100%. При 50, деятельность фирмы оценивается удовлетворительно, при 10, свидетельствует о неудовлетворительной ситуации. Z-коэффициент свидетельствует о том, что фирма находится в рискованном положении, PAS-коэффициент отражает историческую тенденцию и перспективу текущей деятельности. 55. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Основное содержание экспертного метода балльной оценки кризисного состояния компании – показатель Аргенти (А-счет)? Метод бальной оценки - показатель А-счет Аргенти К методам качественной оценки финансового состояния относится экспертный метод балльной оценки кризисного состояния организации – показатель Аргенти (А-счет). Исследование начинается с предположений, что идет процесс, ведущий к банкротству, который для своего завершения требует нескольких лет и может быть разделен на три стадии: 1) Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства; 2) Ошибки. Вследствие накопления этих недостатков фирма может совершать ошибки, ведущие к банкротству; 3) Симптомы. Совершенные ошибки начинают выявлять в приближающейся неплатежеспособности: ухудшение показателей, признаки недостатка денежных средств. При расчете А-счета конкретного предприятия ставиться количество баллов согласно Аргенти, либо «0», промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель А-счет Аргенти. Баллы А-счет Аргенти оценки вероятности банкротства

56. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Основное содержание этапов финансового анализ неплатежеспособной организации. Место финансового анализа в системе антикризисного мониторинга

Ситуационный анализ (СА) -определение положения предприятия (ситуации, места) в общем экономичес-ком пространстве, основных факторов, воздействующих на предприятие, а также его укрупненных характеристик. СА - дает полные резуль -таты (количественные харак-теристики) предприятия и его положения во внешней среде. Направления анализа: - SWOT-анализ; - анализ стратегической позиции предприятия; - анализ сегментов рынка; - анализ конкуренции; - позиционный анализ. 2.Задачи и направление финансово-экономического анализа Задачи финансово - экономического анализа: 1. оценить текущее финансовое состояние и финан -совые ограничения; 2. оценить динамику финан-сово - экономических пока-зателей и составить прогноз их изменения; 3. выявить и оценить возмо-жные источники финанси -рования планируемых мероприятий. Направления анализа: - анализ финансового состояния; - анализ эффективности деятельности (финансо -вых результатов); - анализ потока денежных средств; - анализ инвестиционной деятельности. 3.Задачи и направления анализа производственно-хозяйственной деятельности Анализ производственно - хозяйственной деятельности: - оценить уровень производственных ресурсов, используемых предприя-тием для производства и реализации продукции; - выявить резервы повышения эффективности их использования. Направления анализа: - анализ использования основных фондов (здания, машины, оборудования и т.п.); - анализ использования материальных ресурсов (сырье, материалы, комплектующих); - анализ использования трудовых ресурсов; - анализ состояния производства и реализации продукции. 4.Задачи и направления организационно - управленческого анализа Организационно -управленческий анализ – оценка состояния системы управления предприятием. Направления анализа: - анализ системы целей предприятия; - анализ организационной структуры; - анализ процессов управления; - анализ структуры и движения информации; - анализ организационной культуры. 5.Задачи и направления анализа кадрового потенциала Анализ кадрового потенциала - оценка качества персонала с точки зрения соответст-вия целям и задачам и стратегии предприятия. Направления анализа: - анализ и оценка уровня профессиональной подготовки; - анализ и оценка уровня производственной дисциплины; - анализ и оценка результатов работы персонала. Финансовый анализ неплатежеспособной организации

Особенности проведения анализа финансового состояния должника Постановление Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» Система экономических анализов различных направлений деятельности должника: - анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках; - анализ активов и пассивов должника; - анализ возможности безубыточной деятельности должника; - анализ возможности (невозможности) восстановить платежеспособность должника. Расчет и анализ коэффициентов финансово -хозяйственной деятельности должника: - коэффициенты, характеризующие платежеспособность должника; - коэффициенты, характеризующие финансовую устойчивость должника; - коэффициенты, характеризующие деловую активность должника

Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Содержание неформальных критериев и многокритериального подхода диагностики вероятности банкротства? 1. Неформальные критерии, дающие возможность прогнозировать вероятность банкротства. · неудовлетворительная структура имущества, в первую очередь оборотных активов. Тенденция к росту в их составе труднореализуемых активов (дебиторской задолженности, запасов ТМЦ с длительным периодом оборота); · замедление оборачиваемости средств (чрезмерное накапливание запасов); · сокращение периода погашения КЗ при замедлении оборачиваемости оборотных активов; · тенденция к вытеснению в составе обязательств дешевых заемных средств «дорогостоящими» и их неэффективное размещение в активе; · наличие просроченной КЗ и увеличение ее удельного веса в составе обязательств; · значительные суммы ДЗ, относимые на убытки; · тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов; · нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств; · убытки, отражаемые в балансе, и др. 2. Многокритериальный подход диагностики вероятности банкротства Первая группа - показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: - повторяющиеся существенные потери в основной деятельности (хронический спад производства, сокращение объема продаж, хроническая убыточность); - наличие хронической просроченной кредиторской и дебиторской задолженности; - устойчиво низкое значение коэффициента ликвидности; - увеличение до опасных пределов доли заем. капитала; - хроническая нехватка оборотных средств; - систематическое увеличение продолжительности оборота капитала; - наличие сверхнормативных запасов сырья и готовой продукции; - неблагоприятные изменения в портфеле заказов; - падение рыночной стоимости акций; - снижение производственного потенциала; - использование новых источников финансовых ресурсов на невыгодных условиях; Вторая группа - показатели, неблагоприятные значения которых не дают основание рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности его ухудшения в случае непринятия действенных мер: - зависимость от какого-либо одного конкретного проекта, рынка сбыта, типа оборудования, т.е. недостаточная диверсификация деятельности предприятия; - потеря ключевых контрагентов; - недооценка обновления техники и технологии; - потеря опытных сотрудников аппарата управления; - вынужденные простои и неритмичная работа и т.п.; - неэффективность долгосрочного соглашения; - недостаточность капитальных вложений и т.д. Не все из данных критериев могут быть рассчитаны непосредственно по данным бухгалтерской отчетности, требуется дополнительная информация

58. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Задачи, направления ситуационного анализа и их основное содержание? Задачи и направления ситуационного анализа Ситуационный анализ (СА) -определение положения предприятия (ситуации, места) в общем экономическом пространстве, основных факторов, воздействующих на предприятие, а также его укрупненных характеристик. СА - дает полные результаты (количественные характеристики) предприятия и его положения во внешней среде. Направления анализа: -SWOT – анализ: Анализ и оценка сильных и слабых сторон, возможностей предприятия и угроз его деятельности. SWOT-анализ (преимущест-ва(сильные стороны), недостатки(слабые стороны), возможности, угрозы). -Анализ стратегичес -кой позиции компании: Определение и анализ стратегических зон хозяйствования предприятия (модель МакКинси «7S», модель КФУ). -Анализ сегментов рынка: Определение и анализ сегментов рынка, на которых функционирует предприятие (Матрица Ansoff, GAP – анализ). -Анализ конкуренции: Выявление и анализ текущих и потенци -альных конкурентов, а также товаров - заменителей (модель 5- ти сил Портера). -Позиционный анализ: Определение места, занимаемого пред -приятием его продукцией, торговой мар -кой, по отношению к другим предприятиям (модель SPACE-анализа

59. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Задачи, направления финансово-экономического анализа и их основное содержание? 1. Задачи и направление финансово-экономического анализа Задачи финансово - экономического анализа: 1. оценить текущее финансовое состояние и финансовые ограничения; 2. оценить динамику финансово - экономических показателей и составить прогноз их изменения; 3. выявить и оценить возможные источники финансирования планируемых мероприятий. Направления анализа: -Анализ финансового состояния: Оценка платежеспособности и кредитоспособности предприятия. Оценка ликвидности активов. Оценка финансовой устойчивости. -Анализ эффективности(финансовых результатов): Оценка уровня и анализ динамики показателей прибыли, рентабельности и деловой активности. - Анализ потока денежных средств: Анализ источников и направления денежных средств. -Анализ инвестицион-ной деятельности: Оценка эффективности проведения инвестиционной политики.

Особенности проведения анализа финансового состояния должника Постановление Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» Система экономических анализов различных направлений деятельности должника: - анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках; - анализ активов и пассивов должника; - анализ возможности безубыточной деятельности должника; - анализ возможности (невозможности) восстановить платежеспособность должника. Расчет и анализ коэффициентов финансово -хозяйственной деятельности должника: - коэффициенты, характеризующие платежеспособность должника; - коэффициенты, характеризующие финансовую устойчивость должника; - коэффициенты, характеризующие деловую активность должника

60. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Задачи, направления анализа производственно - хозяйственной деятельности и их основное содержание? Анализ производственно - хозяйственной деятельности: - оценить уровень производственных ресурсов, используемых предприятием для производства и реализации продукции; - выявить резервы повышения эффективности их использования. Направления анализа: - анализ использования основных фондов (здания, машины, оборудования и т.п.) Оценка годности, износа, обновления и выбытия основных фондов, оценка эффективности использования загрузки; - анализ использования материальных ресурсов (сырье, материалы, комплектующих) Оценка обеспеченности материальными ресурсами, выявление дефицитных материальных ресурсов, оценка ритмичности, качества и комплексности поставок; - анализ использования трудовых ресурсов. Определение структуры и квалификации трудовых ресурсов; - анализ состояния производства и реализации продукции. Оценка доли производства каждого товара в общей товарной продукции предприятия.

61. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Задачи, направления организационно - управленческого анализа их основное содержание? Организационно -управленческий анализ – оценка состояния системы управления предприятием. Направления анализа: - анализ системы целей предприятия- Определение миссии компании, целей и ограничений на их достижение.; - анализ организационной структуры- Исследование существующих структурных единиц и их взаимодействия; - анализ процессов управления- Идентификация, анализ и моделирование процессов управления; - анализ структуры и движения информации- Анализ и структуризация информации, циркулирующей на предприятии; - анализ организационной культуры - исследование внутрифирменных традиций и обычаев

62. Деятельность антикризисного управляющего при проведении антикризисного мониторинга по анализу внутренней среды. Задачи, направления анализа кадрового потенциала и их основное содержание? Оценка руководства и анализ топ-менеджмента компании? Анализ кадрового потенциала - оценка качества персонала с точки зрения соответствия целям и задачам и стратегии предприятия. Направления анализа: - анализ и оценка уровня профессиональной подготовки- Анализ образовательного уровня, практического опыта, соответствие знания и навыков персонала профилю предприятия; - анализ и оценка уровня производственной дисциплины- Анализ показателей исполнения или уклонения от исполнения служебных обязанностей, дисциплины и ответственности персонала; - анализ и оценка результатов работы персонала- Оценка качества постановки задач и эффективности их решения. Модель оценки руководства

Анализ топ –менеджмента предприятия и его кадрового потенциала: Оценка руководства является ключевым, важнейшим элементом анализа кризисной фирмы. Цель оценки руководства состоит в рассмотрении слабых и сильных сторон команды руководства и в подготовке струк-турированного анализа при ответе на ключевой вопрос: Способно ли нынешнее руководство вывести фирму из кризиса? Потенциальные риски, исходящие от руководства в рамках процесса оздоровления, включают: - неэффективность руководства, - высокий коэффициент потери работников, - отсутствие последовательного планирования, - чрезвычайно низкая (высокая) оплата труда руководителей, - дурная репутация на рынке и т.д. Результаты оценки: объективный анализ способности команды руководства решать проблемы компании и возможность проведения менеджментом успешного оздоровления компании

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 690; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.013 с.) |