Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сельскохозяйственном предприятииСодержание книги

Поиск на нашем сайте

Для предприятий, где удельный вес сельскохозяйственной продукции в общем объеме производства значительный, изложенные методы анализа использования трудовых ресурсов и производительности труда могут быть дополнены. Уровень использования трудовых ресурсов можно оценить по коэффициенту использования годового фонда рабочего времени

где Фо = Для определения производительности труда можно использовать следующие аналитические зависимости:

где Производительность труда оценивается количеством валовой продукции в расчете на одного среднегодового работника:

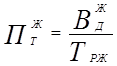

Этот показатель отражает не только уровень производительности труда, но и степень использования рабочей силы в течение года. Дополнительным показателем, характеризующим производительность живого труда, служит отношение валового дохода (стоимость валовой продукции за вычетом материальных затрат) к затратам рабочего времени. В связи с этим величину производительности труда определяют по следующим формулам:

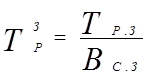

где При определении производительности труда в отдельно взятом производственном коллективе целесообразно использовать вместо валового дохода хозрасчетный доход, который складывается из фонда заработной платы и прибыли, остающейся в распоряжении коллектива. Принимая во внимание, что трудоемкость продукции — это показатель затрат рабочего времени на производство единицы продукции, необходимо определить трудоемкость 1 т зерна (

где ТРЗ, ТРМ — прямые затраты труда соответственно на производство зерна и молока, чел.-ч; ВС. 3, ВН.М — соответственно валовой сбор зерна и валовой надой молока, т. Учитывая определяющее влияние на производительность труда оснащенности сельскохозяйственных предприятий фондами и энергетическими ресурсами, при проведении анализа изучают динамику показателей фондообеспеченности, энергообеспеченности, электрообеспеченности, фондовооруженности, энерговооруженности и электровооруженности и их связь с использованием трудовых ресурсов. Названные показатели связаны с показателями обеспеченности и оказывают прямое влияние на производительность труда. Для проведения анализа и выявления тенденций рассмотренных показателей формируется соответствующий массив исходной информации. Возможные макеты аналитических таблиц для размещения необходимой информации и результатов расчетов показателей будут рассмотрены на практическом занятии. АНАЛИЗ СОСТАВА, СТРУКТУРЫ, ДВИЖЕНИЯ И ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ В хозяйственной деятельности предприятия используются основные средства как производственного, так и непроизводственного назначения. Основные производственные средства — это часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг в течение длительного времени, нескольких производственных циклов, частями переносящая свою стоимость на готовую продукцию (работы, услуги). По степени использования основные средства подразделяются на: находящиеся в эксплуатации, в резерве (в запасе), в стадии строительства, сборки, реконструкции или частичной ликвидации. По натурально-вещественному содержанию основные средства могут представлять собой: земельные участки и объекты природопользования, здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий скот, продуктивный скот, многолетние насаждения и др. К основным средствам относятся также капитальные вложения в многолетние насаждения, на коренное улучшение земель (мелиоративные работы) и в арендованные объекты. Капитальные вложения в многолетние насаждения и на коренное улучшение земель ежегодно включаются в основные средства в сумме затрат, относящихся к площадям, принятым в эксплуатацию.

По степени участия в производственном процессе основные средства делятся на активные и пассивные. Активные основные средства принимают непосредственное участие в производственном процессе (машины, оборудование, транспортные средства, рабочий, продуктивный скот, многолетние насаждения и др.). Пассивные основные средства обеспечивают необходимые условия для функционирования производственного процесса (производственные здания, сооружения). В сельскохозяйственном производстве не следует противопоставлять пассивные основные средства активным, так как недостаток производственных зданий и сооружений делает процесс производства продукции невозможным. Кроме того, основные средства условно разделяют на основные средства, используемые в сельскохозяйственном производстве и в других сферах деятельности предприятия. Основная цель анализа — поиск резервов улучшения использования основных средств, сокращение их потребления в процессе производства и повышение эффективности их использования. Задачи анализа: · изучить состав, структуру, движение и воспроизводство основных средств; · определить уровень оснащенности предприятия и вооруженности труда основными средствами и энергетическими ресурсами; · установить уровень обеспеченности предприятия техническими средствами и степень их использования; · выявить эффективность использования основных средств в целом по предприятию и по отдельным отраслям; · выявить внутрихозяйственные резервы повышения эффективности использования основных средств в целом и по отдельным их видам; · разработать организационно-экономические мероприятия по освоению выявленных резервов. Источниками информации являются следующие формы бухгалтерского и статистического учета: форма № 1 «Бухгалтерский баланс предприятия», форма № 5 «Приложение к бухгалтерскому балансу предприятия», форма № 3 «Отчет об изменения капитала», форма № 4 «Отчет о движении денежных средств», форма № 8-АПК «Затраты на основное производство», форма № 9-АПК «Производство и себестоимость продукции растениеводства», форма № 13-АПК «Производство и себестоимость продукции животноводства», форма № 15-АПК «Наличие животных», форма № 17-АПК «Наличие основных сельскохозяйственных машин и оборудования». Также используют данные аналитического учета по счетам «Основные средства», «Амортизация основных средств», «Оборудование к установке», «Вложение во внеоборотные активы». !!! Следует помнить, что счет «Основные средства» обобщает информацию о наличии и движении основных средств предприятия, находящихся в эксплуатации, в запасе, на консервации, в аренде, в доверительном управлении. На этом счете аналитический учет ведется по отдельным инвентарным объектам основных средств по первоначальной стоимости и в общем виде находит отражение в форме № 5 годового отчета в разделе «Амортизируемое имущество». В форме № 1 «Бухгалтерский баланс» основные средства отражаются по остаточной стоимости.

В ходе анализа используют также материалы инвентаризации основных средств, инвентарные карточки, технические паспорта на каждый трактор и автомобиль и другую информацию. Состав и структура основных средств показывают количественное и качественное состояние материально-технической базы предприятия. Общее требование к составу и структуре основных производственных средств заключается в том, чтобы каждое сельскохозяйственное предприятие обеспечивалось основными средствами в целях своевременного выполнения всего объема работ, предусмотренного прогрессивной технологией в растениеводстве и животноводстве. Структуру производственных основных средств во многом определяет специализация предприятия. Например, на животноводческих предприятиях удельный вес зданий, сооружений, продуктивного скота выше, а в зерновых — выше удельный вес энергетических средств. Это говорит о том, что конкретную структуру основных средств обусловливает в первую очередь характер производства. Большое значение имеет также направление долгосрочных инвестиций предприятия. Структуру основных средств определяют и местоположение предприятия, концентрация и технический уровень производства. Для анализа динамики состава и структуры основных средств составляют аналитическую таблицу (рассмотрим на практике). Движение и воспроизводство основных средств предприятия характеризуют следующие показатели:

|

|||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 302; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.175.167 (0.011 с.) |

,

, - фактически отработано за год одним работником, ч; Тр — затраты труда на производство продукции, всего, чел.-ч; Р — среднегодовая численность работников, занятых в сельскохозяйственном производстве, человек; Фн — номинальный фонд рабочего времени, ч.

- фактически отработано за год одним работником, ч; Тр — затраты труда на производство продукции, всего, чел.-ч; Р — среднегодовая численность работников, занятых в сельскохозяйственном производстве, человек; Фн — номинальный фонд рабочего времени, ч. ;

;  ;

;

,

,  ,

,  — произведено валовой продукции (производительность труда) соответственно в целом по предприятию, в растениеводстве, в животноводстве, тыс. руб. на 1 чел.-ч;

— произведено валовой продукции (производительность труда) соответственно в целом по предприятию, в растениеводстве, в животноводстве, тыс. руб. на 1 чел.-ч;  ,

,  ,

,  — объем валовой продукции соответственно в целом по предприятию, в растениеводстве, в животноводстве, тыс.руб.; ТР, ТРР, ТРЖ — затраты труда на производство продукции соответственно в целом по предприятию, в растениеводстве, в животноводстве, чел.-ч.

— объем валовой продукции соответственно в целом по предприятию, в растениеводстве, в животноводстве, тыс.руб.; ТР, ТРР, ТРЖ — затраты труда на производство продукции соответственно в целом по предприятию, в растениеводстве, в животноводстве, чел.-ч.

;

;  ;

;  ,

, ,

,  ,

,  - величина валового дохода, полученного соответственно в целом по предприятию, в растениеводстве, животноводстве, тыс.руб.

- величина валового дохода, полученного соответственно в целом по предприятию, в растениеводстве, животноводстве, тыс.руб. ) и молока (

) и молока ( ). Для этих целей используют аналитические зависимости:

). Для этих целей используют аналитические зависимости: ;

;