Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные факторы, влияющие на экономические показатели деятельности предприятий страхового и таможенного сервиса.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Любая компания всегда функционирует в определенных условиях, от которых зависят как стоящие перед компанией цели, так и способы их достижения, именно эти условия и являются внешней средой. Внешняя среда– это совокупность внешних факторов и условий, прямо или косвенно влияющих на результаты деятельности страховой компании. Внешняя среда компании характеризуется рядом свойств, таких как: • неопределенность, которая проявляется в вероятности возникновения новых непредсказуемых факторов или событий; • сложность, которая заключается в том, что внешняя среда включает в себя совокупность факторов, одновременно оказывающих влияние на результаты деятельности страховой компании; • подвижность, указывающая на то, что факторы внешней среды достаточно динамичны; • взаимозависимость факторов, указывающая на то, что все факторы внешней среды страховой компании взаимозависимы, а отдельные из них и взаимообусловлены. К факторам внешней среды организации относятся следующие. Экономические условия в стране и регионе деятельности страховщика, характеризующиеся формированием условий для становления конкурентного рынка страхования. Политические условия являются тем фактором, который практически не поддается влиянию на уровне страховой организации и является значительным источником рисков в деятельности любой страховой компании, осуществляющей свою деятельность в России.

Государственное регулирование и поддержка предпринимательства оказывает влияние на коммерческую деятельность страховщиков. Усиление регулирующей роли государства в страховой деятельности находит выражение в прямом участии государства в его становлении, в законодательном обеспечении и в осуществлении государственного надзора за страховой деятельностью, в защите добросовестной конкуренции на страховом рынке. Демографические факторы, которые включают жизненный уровень населения, покупательную способность потенциальных страхователей, демографические процессы, происходящие в обществе, также оказывают влияние на деятельность страховой организации. Данные факторы в первую очередь необходимо учитывать при разработке новых видов, а также при развитии существующих видов личного страхования. Результаты научно-технического прогресса в базовых отраслях экономики, степень развития новых технологий и уровень их разработанности также должны учитываться страховыми организациями в своей деятельности. В этой связи оснащение компьютерной техникой, телефаксами, каналами электросвязи, современным программным обеспечением, совершенствование бизнес-процессов и клиентских технологий являются важным фактором успеха страховщиков на рынке и реакцией на неуклонное развитие научно- технического прогресса. К неуправляемому со стороны страховой компании фактору внешней среды относится и конъюнктура мирового рынка. Данный фактор также оказывает влияние па деятельность страховых компаний путем влияния на развитие рынка страхования в Российской Федерации в целом. В условиях конкурентной борьбы с иностранными страховыми компаниями национальные страховщики вынуждены отслеживать основные тенденции мирового рынка страхования и учитывать их в своей деятельности. Значительное влияние на результативность деятельности страховых компаний оказывает и институциональная среда или инфраструктура страхового рынка. Данная среда включает в себя предприятия и организации, способствующие осуществлению страховой деятельности. Инфраструктура страхового рынка включает: • коммерческие банки, предоставляющие услуги страховым компаниям по открытию и обслуживанию расчетного счета; • страховых посредников, обеспечивающих непосредственную связь между страховыми компаниями и страхователями; • партнеров по страховой деятельности, которые на договорных условиях реализуют часть технологического процесса страхования (страховые актуарии, страховые комиссары, перестраховочные компании); • высшие учебные заведения, предоставляющие услуги по подготовке и переподготовке специалистов для страховых компаний; • организации, предоставляющие услуги связи; • транспортные компании и другие организации. Непосредственное влияние внешней среды на деятельность страховой компании осуществляется через субъектов внешней среды страхования, которыми являются государственные органы, осуществляющие контроль за страховой деятельностью (ФСФР России, Банк России), а также физические и юридические лица, выступающие как потребители страховых услуг и оказывающие непосредственное воздействие на результаты работы страховых организаций Следует отметить, что все рассмотренные факторы внешней среды страховой компании динамичны и поэтому должны всегда находиться в сфере ее пристального внимания. Страховой компании необходимо непрерывно отслеживать возможные изменения внешней среды, для того чтобы своевременно учитывать эти изменения в процессе осуществления страховой деятельности. Функционирование страховой компании определяется не только состоянием ее внешней среды, не менее важным представляется и состояние внутренней среды страховой организации. 17. Оценка жизнеспособности и финансовой реализуемости проекта. Методика экспертной оценки инвестиционного решения. Финансовая реализуемость. Для оценки жизнеспособности проекта сравнивают варианты проекта с точки зрения их стоимости, сроков реализации и прибыльности. Оценка жизнесособностипризвана ответить на следующие вопросы: возможность обеспечить требуемую динамику инвестиций; способность проекта генерировать потоки доходов, достаточных для компенсации затрат и риска. Жизнеспособность проекта оценивают с помощью методов анализа эффективности проекта (чистой приведенной стоимости, внутренней нормы доходности проекта, коэффициента соотношения доходов и затрат, индекса прибыльности, периода окупаемости и других). Финансовая реализуемость– показатель, принимающий да значения: «да» или «нет», и характеризующий наличие финансовых возможностей осуществления проекта. Финансовая реализуемость оценивается на основе денежного потока проекта. В связи с этим, важнейшим этапом анализа инвестиционного проекта является оценка прогнозируемого денежного потока. При оценке проекта учитывают три вида деятельности: инвестиционную, операционную и финансовую. С каждым видом деятельности связаны свои денежные потоки. В целомденежный поток охватывает три элемента: 1. Приток реальных денег (денежные поступления); 2. Отток реальных денег (затраты); 3. Сальдо реальных денег (активный баланс, эффект) – разница между притоком и оттоком реальных денег. Операционная деятельность является обычной производственной деятельностью. Следует подчеркнуть, что основной деятельностью предприятия может быть не только промышленная деятельность (производство какой-нибудь промышленной продукции), но и строительная, транспортная, торговая, а также предоставление каких-либо услуг. Инвестиционная деятельность охватывает процесс созданияосновных фондов, включая капитальное строительство, а также создание или наращениеоборотного капитала(увеличение рассматривается как отток средств, а уменьшение как приток). Детально состав инвестиционных затрат был рассмотрен в теме 4 Проектного анализа «Концепция выгод и затрат в проектном анализе». Однако, необходимо обратить внимание на денежные потоки, возникающие в процессе ликвидации (завершения) проекта. Так, с ликвидацией или реализацией на сторону имущества участника проекта связаны как ликвидационные доходы(выручка от реализации имущества), так иликвидационные затраты, например, затраты на демонтаж зданий, сооружений и оборудования, предметов, пригодных для дальнейшего использования в производстве, оплату транспортных и других услуг по реализации/утилизации имущества, отходов металлолома, а в конце проекта – затраты на рекультивацию земель и трудоустройство работников, включая выплату выходного пособия. В расчетах обычно учитывается ликвидационное сальдо – разница между ликвидационными доходами и затратами. К финансовой деятельностиотносят операции привлечения и возврата заемных средств. Отличительной особенностью финансовой деятельности от инвестиционной и операционной является то, что к ней относятся операции со средствами «внешними» по отношению к проекту, а не со средствами, которые генерирует сам проект. Денежные потоки по финансовой деятельности определяются только в расчетах эффективности участия в проекте. Такое участие предполагает осуществление инвестиций. Источником средств для этого могут быть: 1) средства «внешние» по отношению к проекту, операции с которыми учитываются по финансовой деятельности. Они включают: а) собстенные средства участника. Их вложение дает право инвесторам (чаще всего акционерам) пользоваться частью доходов проекта и частью имущества предприятия при его ликвидации; б) заемные средства (средства других участников и кредитных учреждений). Они не дают права на доходы проекта и имущество, и предоставляются на условиях возвратности и платности. 2) средства, генерируемые проектом. К ним относится прибыль и амортизация, а также доходы от финансовых операций с ними (от вложения временно свободных средств на депозитные счета, в ценные бумаги или другие проекты). Получение и использование этих средств учитывается в денежных потоках по операционной и инвестиционной деятельности.

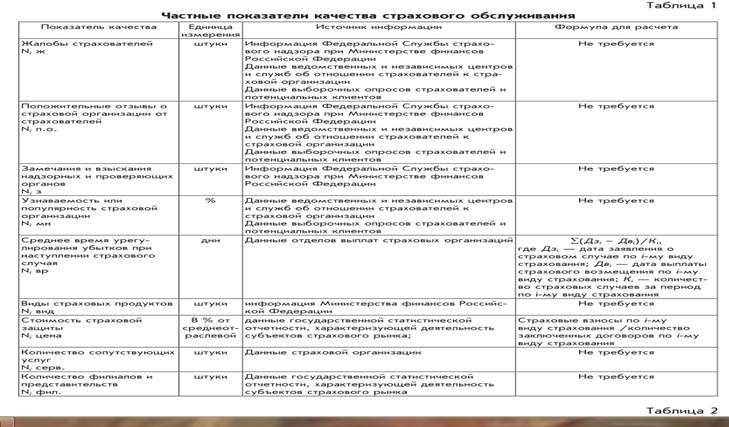

18. Оценка качества услуг в сфере страхования и таможенного бизнеса: методы и приемы.

19. План управления проектом. Разработка иерархической структуры работ. Разработка расписания проекта. Бюджет проекта и его стоимостная оценка. Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и по возможности численно выражаются набором показателей, ключевых для данного уровня управления. Необходимость составления планов определяется многими причинами. Наиболее значимые из них: неопределенность будущего, координирующая роль плана, оптимизация экономических последствий. Выходными данными для разработки плана проекта являются: Договорные требования. Описание доступных ресурсов. Оценочные и стоимостные модели. Документация по аналогичным разработкам. Процедура построения календарного плана Хотя планирование и является итеративным процессом, существует логическая К последовательность шагов разработки плана проекта, которая составляет цикл планирования. Основные шаги цикла показаны на рисунке 2.1. Можно заметить, что каждый шаг подразумевает необходимость для руководства проекта ответа на некоторый обобщенный вопрос (см. Таблицу 2.1). Отметим также, что может существовать обратная связь для последних четырех шагов, которая отображает необходимость актуализации плана. Эта связь отмечена на рисунке стрелкой с прерывающимися линиями. Семь основных шагов обсуждаются далее в этом разделе. В действительности процесс планирования не является таким строго последовательным, как это было только что показано. Например, ключевые вехи обычно определяются требованиями заказчика в самом начале программы. При контроле разработчик плана может обнаружить, что эти вехи не могут быть достигнуты и поэтому должны быть заново проведены переговоры с заказчиком. Кроме того, детальные вехи (для рабочих групп и отдельных исполнителей) могут устанавливаться по ходу выполнения проекта. Аналогично, основные ресурсы (руководство проекта, ключевые исполнители) назначаются на ранних стадиях проекта, а специфические - определяются и назначаются на более поздних стадиях. Построение иерархической структуры работ (ИСР) является первым шагом планирования проекта. ИСР устанавливает связи между планом проекта и потребностями заказчика, обычно представленными в виде функциональных спецификаций или описания работ. Создание ИСР в начале работ по планированию предоставляет менеджеру возможность: Объяснить, за счет каких работ будет достигнута каждая из определенных в проекте целей Проверить, все ли цели отражены в плане проекта а Создать эффективную структуру отчетности Указать на соответствующем уровне детализации ключевые результаты, которые должны быть ясно отражены в сети и календарном плане Указать менеджеров, ответственных за достижение ключевых результатов, и тем самым гарантировать, что достижение всех результатов будет контролироваться Обеспечить членам команды понимание их роли в контексте общей работы по выполнению проекта. Разработка ИСР может проводиться или методом сверху-вниз или методом снизу-вверх, или с одновременным использованием обоих подходов. Это итерационный процесс, наиболее эффективно проводимый с использованием методики «мозгового штурма», осуществляемой членами проектной команды. ИСР должна полностью «накрывать» все цели проекта. Уровень детализации спецификаций может различаться достаточно широко. Процесс планирования может начинаться при готовых детальных технических спецификациях, или при наличии контракта, с описанными основными и обеспечивающими видами подрядных работ. В других ситуациях, однако, на этапе планирования может быть доступна только функциональная спецификация или требования к работам в самом общем виде. В любом случае планирующая группа должна использовать метод ИСР для структуризации проекта и получения конкретных результатов деятельности (конечных продуктов). Опредеение основы для структуризации проекта Наиболее важным при разработке ИСР является построение такой иерархической структуры проекта, которая бы позволяла эффективно поддерживать процедуры сбора информации о выполнении работ и отображать результаты в информационной управленческой системе для обобщения графиков работ, стоимости, ресурсов, и дат завершения. Как основа для организации связей, ИСР является эффективной графической технологией. Как основа для информационной управленческой системы, ИСР позволяет обобщать информацию по графикам и датам завершения работ, ресурсам и стоимости для рассмотрения руководством соответствующего уровня. Существует несколько подходов к построению ИСР. Применительно к реальным проектам, структура разбивки проекта должна сочетать разделение на:компоненты продукции проекта;функциональные элементы деятельности;этапы жизненного цикла проекта;элементы организационной структуры. Бюджет проекта – это сметная стоимость, распределенная по периодам выполнения проекта. Бюджет в обычном понимании этого слова и бюджет проекта несколько различаются. Потому что обычный бюджет представляет собой распределение денежных средств по различным статьям затрат на какой-то период времени. А бюджет проекта предполагает распределение затрат не только по отдельным статьям, но и по времени проекта. В бюджете проекта статьями являются его элементы: операции, фазы и т.д., а суммы по каждой из статей распределены по времени осуществления проекта. Периоды времени, по которым распределяется бюджет проекта, могут быть любыми: год, месяц, день, час и т.д. Данные периоды времени зависят от степени детализации иерархической структуры работ проекта. Наиболее важным такое распределение бюджета по периодам времени становится при осуществлении длительных проектов, в которых сказывается влияние таких факторов, как инфляция, дисконтирование, возвраты процентов по кредитам и др. Поэтому оценка бюджета возможна только после составления расписания исполнения проекта, т.е. после того, как определен календарный план проекта и определены сроки начала и завершения всех операций проекта. При разработке бюджета все оценки стоимостей, сделанные ранее, суммируются по периодам времени. В результате разработки бюджета проекта получается график распределения стоимости проекта во времени, обычно напоминающий латинскую букву S, поэтому график распределения называютS-кривой. Стоимость проекта на графике приводится нарастающим итогом. Пример графика распределения стоимости проекта во времени представлен на рис. 2. В дальнейшем бюджет проекта, утвержденный специальным документом, служит для измерения и оценки стоимостного исполнения проекта. В частности, именно из данного документа берутся плановые стоимости запланированных и выполненных работ и некоторые другие показатели исполнения проекта при анализе хода его исполнения по методике освоенного объема. С этой точки зрения становится более важной такая составляющая бюджета, как статьи затрат, т.к. при этом необходимо знать не просто стоимости по периодам времени, а именно стоимости по отдельным операциям и работам проекта.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 897; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.85.108 (0.015 с.) |