Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка характеристик стационарного временного ряда.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Ряд 1) 2) 3) 4) Ряд основные характеристики временного ряда: 1) Математической ожидание ряда 2) Дисперсия временного ряда 3) Автоковариационная функция ряда

4) Автокорреляционная функция ряда

Оценки этих характеристик могут быть найдены по одной реализации этого ряда 1) Оценка математического ожидания:

2) Оценка дисперсии:

3) Оценка автоковариационной функции:

4) Оценка автокорреляционной функции:

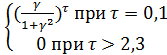

50. Частная автокорреляционная функция стационарного временного ряда и алгоритм её оценивания. Рассмотрим уровни ряда ut на отрезке [t;t+ τ] (ut, ut+1, …, ut+ τ -1, ut+ τ) Удалим(при помощи уравнения регрессии) влияние членов ut, …, ut+ τ-1 из уровней ut и ut+ τ. После этого рассмотрим ковариацию остатков ut и ut+ τ. Это и будет частная автокорреляционная функция в точке τ. Ϭuu(p)(τ)= На основании 2.10 дается определение частной автокорреляционной функции стационарного ряда ρuu(p)(τ)= Частная автокорреляционная функция белого шума имеет уравнение ρξξ(p)(τ)= ρξξ(τ)= Можно обосновать следующий алгоритм оценивания частной автокорреляционной функции ряда по его реализации: Оценить МНК параметры модели 1. 2. Принять оценкой ρuu(p)(τ) оценку βτ.

51. Модель AR(p) и её идентификация. Авторегрессия первого порядка:

Автокорреляционная функция имеет уровни ρuu(i,j)=ρ|i-j|=ρτ и экспоненциально убывает с ростом лага τ При ρ=0 ряд превращается в WN. Если ρ=1, то ряд становится нестационарным рядом, называющимся случайным блужданием. Теорема позволяющая идентифицировать временной ряд AR(1): Если utϵAR(1), то его частная автокорреляционная функция тождественно равна 0, при τ>1 ρuu(p)(τ)= Модель авторегрессии порядка р задается поведенческим уравнением: ut=β1ut-1+ β2ut-2+…+ βput-p+ξt Для модели AR(p) частная автокорреляционная функция авна 0 при 52. Модель MA(q) и её идентификация. Модель первого порядка:

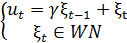

Теорема. Если utϵMA(1) то 1) Ряд порожденный этой моделью является стационарным 2) E(ut)=0, Ϭu2=Ϭξ2(1+γ2) 3) Автокорреляционная функция ряда MA(1) имеет уравнение: ρuu(τ)= Рекурсивное уравнение модели: ut=γ1ξt-1+ γ 2ξt-2+…+ γ pξt-p+ξt Теорема. Если utϵMA(q) то ρuu(τ)=0 при τ>q.

53. Оптимальный линейный алгоритм прогнозирования уровней стационарного временного ряда. Пусть уровни ряда ut

Задача прогнозирования заключается в построении правила прогноза будущего уровня

Прогноз будет являться оптимальным, если он удовлетворяет требованиям, предъявляемым к статистическим процедурам: Прогнозный алгоритм оптимальный в множестве всех функций аргумента- это условное математическое ожидание:

Пусть временной ряд ut

Вектор наблюдений (1) роль объясняющего вектора

Здесь Ковариационная матрица Тогда оптимальный алгоритм прогнозирования уровней гауссовского стационарного временного ряда принимает вид

Алгоритм (7) является линейным. Действительно, проведя перегруппировку членов в правой части равенства (7), увидим, что

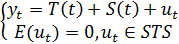

54. Модели нестационарных временных рядов. Идентификация модели тренда. a) Аддитивная модель временного ряда имеет следующую спецификацию

Алгоритм выбора тренда T(t) в модели (1): 1. Наблюдаем уровни ряда yt, для которого создаем модель (1) 2. Из наблюдаемых уровней отбираем уровни базовых периодов. Пусть отобрано m уровней базовых периодов: y1, y2,…,ym. (2) 3. Вычисляем по уровням (2) при τ=1,2,…,m-1 разности Δyτ=yτ+1-yτ 4. Задаваясь значениями τ=1,2,… и Δτ=1, вычисляем значения индикаторов функции тренда: I1(τ)=Δ(2)yτ=Δyτ+1-Δyτ I2(τ)= Δ(3)yτ=ΔI1(τ)=I1(τ+1)-I1(τ) I3(τ)=Δ( I4(τ)=Δ( I5(τ)=Δ(τΔyτ)=(τ+1)Δyτ+1-τΔyτ I6(τ)=Δ(2)( 5. Отмечаем те индикаторы, значения которых в ответ на изменение переменной τ, колеблются вокруг нуля. По данному индикатору выбираем соответствующую функцию тренда T(t) (наиболее простую): - для I1- линейная -для I2-парабола второго порядка - для I3-показательная - для I4-степенная - для I5-логарифмическая - для I6- логистическая

b) Модель броуновского движения

Временной ряд yt обладает следующими характеристиками my(t)=y0, σy2=σξ2t, σyy(I,j)= σξ2min(I,j) 55. Оценивание линейной модели с автокоррелированным остатком AR(1) алгоритмом Хильдретта – Лу. Модель AR(1) имеет следующую спецификацию:

t, t-1 уравнение модели запишем в идее: 1. Задаемся на промежутке [0,1) набором пробных значений

где N-некоторое натуральное число 2. При каждом значении (1) составляем систему уравнений наблюдений

И вычислим на основании этой системы МНК-оценки 3. Выбираем из множества пробных значений (1) такую величину Выбранные величины и будут искомыми оценками параметров модели AR(1)

56. Проблема мультиколлинеарности, типы и симптомы мультиколлинеарности. Методика отбора регрессоров в линейной модели в ситуации мультиколлинеарности.

Мультиколлинеарность- ситуация, в которой в уравнениях наблюдений столбцы матрицы X становятся практически линейно зависимыми, что входит в противоречии с исходной предпосылкой теоремы Гаусса-Маркова. В ситуации мультиколлинеарности оценки параметров линейной регрессионной модели становятся ненадежными. В условиях мультиколлинеарности текущий уровень ряда, как правило, может быть во многом объяснен предыдущими значениями xt≈c0+c1xt-1+c2xt-2 (1) Если (1) превращается в точное равенство, возникает ситуация совершенной мультиколлинеарности. Симптомы: а) резкое изменение значений оценок модели при незначительной вариации состава обучающей выборки; б) наличие в оцененной модели небольших по модулю значений в) большое значение коэф-та детерминации между каждой объясняющей пер-ой линейной модели и ее остальными объясняющими пер-ми.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 525; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.142.113 (0.009 с.) |

именуется стационарным, если его ожидаемое значение и дисперсия постоянны (не зависят от переменной времени t), а автоковариационная и автокорреляционная функции являются четными функциями одного аргумента

именуется стационарным, если его ожидаемое значение и дисперсия постоянны (не зависят от переменной времени t), а автоковариационная и автокорреляционная функции являются четными функциями одного аргумента  :

:

– функция двух аргументов

– функция двух аргументов  при перестановке которых значения функций не меняются.

при перестановке которых значения функций не меняются.

(2.10)

(2.10)

,

,  ,имеет смысл коэффициента корреляции уровней ряда в соседние моменты времени.

,имеет смысл коэффициента корреляции уровней ряда в соседние моменты времени.

.

.

STS наблюдались в моменты времени t=1,2,…,n. Результаты этих наблюдений обозначим символами u1, u2,…,un. Расположим эти результаты в обратном порядке и будем интерпретировать такой набор как случайный вектор

STS наблюдались в моменты времени t=1,2,…,n. Результаты этих наблюдений обозначим символами u1, u2,…,un. Расположим эти результаты в обратном порядке и будем интерпретировать такой набор как случайный вектор  , т.е.

, т.е. n+τ наблюдаемого ряда по его известным уровням (1), следовательно

n+τ наблюдаемого ряда по его известным уровням (1), следовательно  (3)

(3) u1, u2,…,un). (4)

u1, u2,…,un). (4) T =(u1, u2,…,un,…,ut+τ,…,uN). (5)

T =(u1, u2,…,un,…,ut+τ,…,uN). (5) , поэтому

, поэтому (6)

(6) Будущий уровень ряда

Будущий уровень ряда  . Так что

. Так что  .

. . Находим матрицу

. Находим матрицу  =

=  T.

T. u1, u2,…,un)=

u1, u2,…,un)=  T

T  (7)

(7) a0+a1un+a2un-1+…+anu1.

a0+a1un+a2un-1+…+anu1. (1)

(1) )=

)=

по правилу

по правилу (1)

(1)

,

,

, при которой имеет место экстремум

, при которой имеет место экстремум  .

. при достаточно высоком значении коэф-та детерминации;

при достаточно высоком значении коэф-та детерминации;