Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Свойство операции вычисления ковариационной матрицы случайного вектора.Содержание книги

Поиск на нашем сайте

Если же обобщить свойство

14. Случайный вектор и факторизация его ковариационной матрицы. Случайный вектор Обратимся к вектору из опыта с бросанием кости. Образуем из его компонент следующие 2 случайных переменных:

Рассматривая запись, видим, что случайный вектор Преобразования служат примером аффинного преобразования

Отметим правила, по которым можно рассчитать основные количественные характеристики выхода аффинного преобразования:

Если Основные характеристики выхода

15. Временной ряд и его структура (На примере ВВП России). Экономическая переменная (пусть ВВП страны), датированная дискретными моментами времени, называется временным или динамическим рядом. В следующей табличке представлены уровни ВВП страны, выраженные в млрд. руб. в ценах 2000-ого года.

Замечание: временные ряды будем обозначать

Рассмотрим этот график и сделаем вывод: В структуре нашего ряда отчетливо видна восходящая тенденция T(t) также видна сезонная составляющая S(t). Рассматривая график в крупном масштабе, можем обнаружить хаотичное изменение геометрии графика на годичных промежутка времени. Эти изменения порождены присутствием в структуре нашего ряда случайной составляющей Данные выводы позволяют предложить две основные модели временного ряда:

Чтобы составить модель, нужно выбрать модель тренда (некую гладкую непрерывную функцию переменной t) и сезонную составляющую(некую периодическую функцию переменной t с периодом 4 квартала (1 год))

Итог: В общем случае в структуре временного ряда можно выделить три составляющих: 1) Тренд (тенденция); 2) Сезонная составляющая; 3) Случайная составляющая. ________________________________________________________________________ Временной ряд – это датированная целочисленными моментами времени t экономическая переменная Изменение переменной 2) циклические воздействия, влияние которых совершает законченный круг в течение некоторого фиксированного временного промежутка; 3) случайные воздействия, результирующее влияние которых с высокой скоростью меняет направление и интенсивность, индуцируя нерегулярную составляющую в Т.е. закон распределения переменной

Построим регрессионную модель ряда

Причём, если Примером временного ряда служит ВВП России. Рассматривая данный пилообразный график, констатируем, что в структуре квартальных уровней ВВП России отчётливо видны: 1)Восходящая тенденция (тренд); 2) Сезонная составляющая; 3) Случайная составляющая; Принимая в качестве тренда возрастающую линейную функцию времени, приходим к спецификации модели динамики ВВП России:

Это линейная модель множественной регрессии (базовая модель эконометрики). 16. Модели тренда временного ряда. В общем случае в структуре временного ряда можно выделить три составляющих: 1) Тренд (тенденция); 2) Сезонная составляющая; 3) Случайная составляющая. Отметим простейшие модели тренда: 1) Линейная функция времени 2) Квадратная парабола времени 3) Экспоненциальная функция времени _________________________________________________________________________ yt - некоторый временной ряд (датированная экономическая переменная). Модели временного ряда предназначены для объяснения (прогноза) уровня ряда, yt фактором времени, t. Это значит, что экзогенной переменной модели временного ряда служит целочисленная переменная t, а эндогенной переменной является уровень ряда, yt, представленный в виде некоторой функции независимой переменной t. Переменная yt служит количественной характеристикой некоторого экономического объекта, поэтому изменение этой переменной во времени определяется факторами (движущими силами), оказывающими воздействие на данный объект с ходом времени, которые можно классифицировать следующим образом: 1) «вековые» воздействия, результирующее влияние которых не меняется; 2) циклические воздействия, влияние которых совершает законченный круг в течение некоторого фиксированного временного промежутка; 3) случайные воздействия, результирующее влияние которых с высокой скоростью меняет направление и интенсивность, индуцируя нерегулярную составляющую в

1) Обозначим символом Tt – некоторую монотонную функцию переменной t; в модели временного ряда эта функция будет играть роль тенденции. часто используемые типы тенденции (тренда). Вот пять простейших моделей:

Tt = a0+a1∙t, Tt =a0∙ta1, Tt =a0+a1∙ln(t0+t), Tt=a0∙exp(a1∙t), Tt=a0∙exp(-ta1).

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 352; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.108.99 (0.009 с.) |

на аффинное преобразование случайного вектора

на аффинное преобразование случайного вектора  в случайный вектор

в случайный вектор

.

. случайных остатков в схеме Гаусса – Маркова при гетероскедастичном неавтокоррелированном остатке.

случайных остатков в схеме Гаусса – Маркова при гетероскедастичном неавтокоррелированном остатке.

является результатом преобразования (1) случайного вектора

является результатом преобразования (1) случайного вектора  (3) случайного вектора

(3) случайного вектора  в случайный вектор

в случайный вектор  .

. - матрица коэффициентов,

- матрица коэффициентов,  - вектор констант.

- вектор констант.

Значение переменное времени t будет либо календарными датами (например

Значение переменное времени t будет либо календарными датами (например  , либо эти значения удобно выбрать в виде натуральных чисел.

, либо эти значения удобно выбрать в виде натуральных чисел.

.

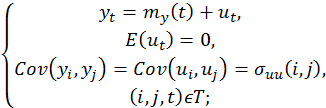

. - аддитивная модель временного ряда

- аддитивная модель временного ряда - мультипликативная модель

- мультипликативная модель . Модели временного ряда предназначены для объяснения (прогноза) уровня ряда

. Модели временного ряда предназначены для объяснения (прогноза) уровня ряда  зависит от переменной t. Следовательно, от этой переменной зависит и все основные количественные характеристики ряда:

зависит от переменной t. Следовательно, от этой переменной зависит и все основные количественные характеристики ряда:

т.е. функция регрессии является суммой тренда и сезонной составляющей, то требование стационарности (неизменность функции во времени

т.е. функция регрессии является суммой тренда и сезонной составляющей, то требование стационарности (неизменность функции во времени

.

.