Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение экономической целесообразности капитального ремонта оборудованияСодержание книги

Похожие статьи вашей тематики

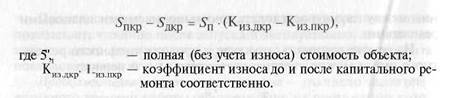

Поиск на нашем сайте Одним из актуальных вопросов, относящихся к управлению I имуществом, является вопрос о целесообразности и эффективности капитального ремонта. Рассмотрим этот вопрос с позиций стоимостного подхода. Текущие и средние ремонты явно не влияют на рыночную стоимость объекта, они поддерживают заданную продолжительность ремонтного цикла. Капитальный ремонт непосредственно влияет на рыночную стоимость объекта, которая после капитального ремонта, естественно, превышает его стоимость до капитального ремонта, т.е. Стоимость объекта после капитального ремонта приближается к полной рыночной стоимости (цене нового идентичного объекта), но не достигает ее, так как имеет место неустранимый износ. Экономический результат капитального ремонта выражается в приросте рыночной стоимости объекта: 10 - 2085 145

Чтобы оценить рентабельность капитального ремонта, необходимо его себестоимость (суммарные затраты на ремонт) сопоставить с приростом стоимости ремонтируемого объекта. Для исполнителя капитальный ремонт рентабелен, если себестоимость капитального ремонта меньше прироста рыночной стоимости объекта. Фактический коэффициент рентабельности капитального ремонта:

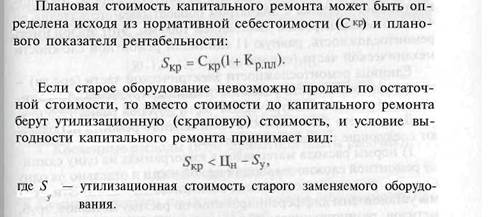

Капитальный ремонт оборудования, осуществляемый силами предприятия, где оно эксплуатируется, как правило, оказывается нерентабельным. И только вынужденные обстоятельства (отсутствие средств на покупку нового оборудования и приемлемых по цене услуг со стороны ремонтных предприятий) заставляют эти предприятия выполнять такой неэффективный ремонт. Альтернативой капитальному ремонту является приобретение нового оборудования. В сравнении с покупкой нового оборудования капитальный ремонт обойдется дешевле, если стоимость этого ремонта меньше стоимости нового оборудования за вычетом выручки от продажи старого оборудования, нуждающегося в капитальном ремонте, т.е.: Под стоимостью капитального ремонта понимается наиболее вероятная цена услуги по выполнению комплекса ремонтных работ, предусмотренных технической документацией. Приведенная оценка является приближенной, так как не учитывает разницу между эксплуатационными свойствами капитально отремонтированного и абсолютно нового оборудования. Рассмотрим порядок расчета себестоимости капитального ремонта оборудования нормативно-затратным методом. Вначале калькулируют себестоимость капитального ремонта, которая включает следующие статьи затрат: 1) материалы и запасные части; 2) технологическая электроэнергия и газ (например, для сва 3) заработная плата ремонтного персонала; 4) начисления на заработную плату; 5) косвенные (накладные) расходы. тивы затрат в этой системе относятся к одной единице ремонтной сложности (ере). Каждой модели оборудования присваивается категория ремонтной сложности, которая измеряется количеством единиц ремонтной сложности. При этом различают категории ремонтной сложности механической и электрической части оборудования. Для оценки категории ремонтосложности механической части в качестве эталона принята ремонтосложность токарно-винторезного станка с диаметром обрабатываемого изделия до 400 мм и межцентровым расстоянием 1000 мм. Этот эталон имеет ремонтосложность, равную 11 единицам ремонтной сложности механической части (ере мч). Единица ремонтосложности электрической части (ере эч) — это ремонтосложность условной машины, трудоемкость капитального ремонта электрической части которой равна 12,5 н-ч. Для расчета себестоимости капитального ремонта используют следующие основные нормативы: 1) нормы расхода материалов в килограммах на одну едини 2) нормы затрат на комплектующие изделия на одну едини 3) нормативы трудоемкости разных видов ремонта и работ в Пример 1. Необходимо скалькулировать себестоимость капитального ремонта модели 16В20 по нормативам затрат и определить плановую стоимость ремонта при плановом коэффициенте рентабельности 0,2 (20%). Ремонтная сложность механической части этого станка равна 12 ере мч, ремонтная сложность электрической части — 9 ере эч. Расчет ведется последовательно по статьям затрат. 1. Затраты на материалы, запчасти и комплектующие изде- обрабатывающих станков массой от 1 до 5 т (8000 руб. на lepc мч и 5750 руб. на! ере эч); 8000-12 +5750-9 = 147750 руб. 2. Заработная плата ремонтного персонала определяется ис- (50.12 +12,5 -9) '60 = 42750 руб. 3. Начисления на заработную плату (26%): 42750-0,26 = 11115 руб. 4. Косвенные расходы (85% заработной платы рабочих): 42750 0,85 = 36337 руб. Суммируя затраты по статьям, получаем себестоимость ка-титального ремонта станка 237952 руб. При плановом показателе рентабельности услуги 20% стои-|мость капитального ремонта станка: 237952 ■ (1 + 0,2) = 285542 руб. Пример 2. Предположим, что предприятие - собственник (станка модели 16В20 решает: соглашаться на капитальный ре-монтпо цене 285542 руб. (эта цена была определена выше в (примере 1) или приобрести новый идентичный станок, а изно шейный станок продать по остаточной стоимости. Цена нового станка данной модели равна 450000 руб. Имею-I щийся старый станок может быть продан по остаточной стои-| мости 180000 руб. (т.е. при коэффициенте физического износа

6.4. Организация технического обслуживания и ремонта производственных зданий и сооружений Производственные здания и сооружения в процессе эксплуатации должны находиться под систематическим наблюдением соответствующих специалистов. Обязанности по наблюдению за эксплуатацией зданий на предприятии выполняет специальное подразделение: отдел эксплуатации и ремонта зданий, строительный отдел, отдел капитального строительства (ОКС) и т.д. Все производственные здания или их части закрепляются на предприятии за цехами, отделами, службами и другими подразделениями. Руководители этих подразделений несут ответственность за правильную эксплуатацию, сохранность и своевременный ремонт закрепленных за ними зданий и помещений. Все производственные здания и сооружения периодически подвергаются техническим осмотрам, которые могут быть общими, т.е. по всему зданию, и частными, т.е. по отдельным элементам здания. Общие технические осмотры проводятся два раза в год — весной и осенью. Весенний осмотр проводится после таяния снега, и по его результатам намечается план обслуживающих и ремонтных работ на летний период. Осенний осмотр проводится для проверки готовности зданий к зиме. Кроме очередных осмотров могут быть внеочередные осмотры зданий после стихийных бедствий (пожаров, ураганов, ливней и др.) или после аварий. Внеочередные осмотры могут быть общими и частными. Осмотры зданий выполняют комиссии специалистов. По результатам осмотра комиссии составляют акты, в которых отмечаются обнаруженные дефекты и намечаются мероприятия по их устранению с указанием сроков выполнения работ. Техническое обслуживание зданий включает не только технические осмотры, но и многочисленные ежедневные работы по наблюдению за сохранностью зданий, которые должно выполнять эксплуатационно-ремонтное подразделение предприятия. На каждое здание, находящиеся в эксплуатации, должен быть оформлен технический паспорт — основной документ на здание, содержащий конструктивные и технико-эксплуатационные характеристики здания и его элементов. К техническому паспорту прилагаются чертежи планов и требования по эксплуатации. Учет всех работ по техническому обслуживанию и текущим ремонтам должен: вестись в техническом журнале, сведения в котором отражают техническое состояние здания на данный момент времени, а также историю его эксплуатации. Согласно Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденному постановлением Госстроя СССР от 29.12.73 № 279, предусмотрены два вида ремонта зданий: текущий и капитальный. Текущий ремонт здания — это работы по предупреждению преждевременного износа элементов здания, а также по устранению мелких повреждений и неисправностей в конструкции здания и инженерном оборудовании. Для каждого вида элементов зданий и сооружений установлен перечень работ по текущему ремонту. Например, к текущему ремонту фасадов зданий относятся следующие работы: укрепление угрожающих падением облицовочных плиток, архитектурных деталей и кирпичей (не более 10% общей площади облицованной поверхности); ремонт наружной штукатурки отдельными местами с отбивкой отставшей штукатурки (до 5% оштукатуренной поверхности); ремонт и поддержание водосточных труб, воронок, колен, отводов, лотков; окраска фасадов обычными составами; очистка или промывка фасадов от копоти и пыли. Работы по текущему ремонту производятся регулярно в течение года по составленному плану и осуществляются за счет эксплуатационных расходов предприятия. Они могут выполняться как собственными силами предприятия, так и по договору подряда со строительно-ремонтными организациями. Периодичность профилактических текущих ремонтов — 1 раз в 3 года. Годовые нормы затрат на текущие ремонты зданий составляют от 1,25 до 1,35% восстановительной стоимости здания1. Капитальный ремонт зданий — замена и восстановление отдельных частей, а также инженерно-технического оборудования зданий в связи с их физическим износом и разрушением. По каждому виду элементов зданий (фундаменты, стены, крыши и т.д.) установлен перечень работ, относимых к работам капитального ремонта. При капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности объектов, за исключением замены основных конструкций, срок службы которых в объекте является наибольшим (фундаменты, несущие стены, опоры мостов и т.п.). Капитальный ремонт подразделяется на комплексный, т.е. по всему зданию, и выборочный, т.е. по отдельным элементам здания. Основным видом капитального ремонта является комплексный капитальный ремонт здания в целом. Примерная периодичность капитального ремонта конструктивных элементов производственных зданий зависит от вида конструктивного элемента и условий эксплуатации. Например, при нормальных условиях эксплуатации эта периодичность для железобетонных и бетонных фундаментов составляет 50—60 лет, каменных стен из штучных материалов — 20—25 лет, металлических ферм — 25—30 лет, металлической кровли — 10—15 лет. Примерная периодичность комплексного капитального ремонта производственных зданий зависит от группы капитальности здания (всего 7 групп) и от условий эксплуатации (нормальные условия; в агрессивной среде и при переувлажнении; при вибрационных нагрузках). Например, при нормальных условиях эксплуатации эта периодичность для зданий первой группы капитальности составляет 20 лет. Капитальный ремонт часто сочетается с реконструкцией, включающей перепланировку здания, а также: • надстройку, пристройку или встройку; • оснащение новым, более совершенным инженерно-техни Если для проведения капитального ремонта необходима замена отдельных конструкций на другие, то на капитальный ремонт разрабатывается проектная документация, включающая пояснительную записку, рабочие чертежи и сметную документацию. К разработке проектно-сметной документации привлекаются специализированные проектные организации. Капитальный ремонт обычно выполняется силами сторонних ремонтно-строительных организаций по договору подряда. Он может финансироваться за счет амортизационных отчислений и прибыли, а также за счет кредита. Затраты на ремонт основных средств включаются в себестоимость продукции. Для равномерного включения предстоящих расходов на ремонт основных средств в издержки производства отчет ного года предприятие может создать резерв расходов на ремонт. 152 6.5. Модернизация и реконструкция имущественных объектов В широком смысле модернизация означает приведение чего-либо в соответствие с современными требованиями и нормами. Модернизация объекта основных средств — это приведение данного объекта в соответствие с современными требованиями применения (эксплуатации) объекта путем его конструктивного изменения. Термин «модернизация» обычно употребляется к машинам и оборудованию. Реконструкция объекта основных средств - это коренное переустройство объекта для приведения его к современным требованиям. Термин «реконструкция» обычно употребляется к производственным имущественным комплексам (участкам, линиям, цехам, заводам и т.д.). Реконструкцию можно рассматривать как модернизацию с коренными изменениями в устройстве комплекса. Отметим два принципиальных отличия модернизации от капитального ремонта: 1. Капитальный ремонт устраняет в той или иной степени физический износ, т.е. восстанавливает потребительские свойства изношенного объекта, приближая их к свойствам того же объекта, когда он был новым. 2. Модернизация устраняет последствия морального устаревания, т.е. повышает первоначальные свойства объекта до уровня, которым обладают современные, более совершенные аналоги того же назначения. В современных условиях при ограниченности средств на предприятиях наиболее эффективным решением проблемы технологического развития парка оборудования является его модернизация. Оправданность данного подхода объясняется тем, что на предприятиях в силу низкой загрузки многие единицы оборудования подверглись в большей степени моральному устареванию, чем физическому износу. Кроме того, модернизация требует значительно меньших инвестиций, чем фронтальное обновление парка путем закупки нового оборудования. Модернизация большого количества типов оборудования с применением современных систем управления и развитием массового производства комплектующих изделий на специализи- 15.1 ,

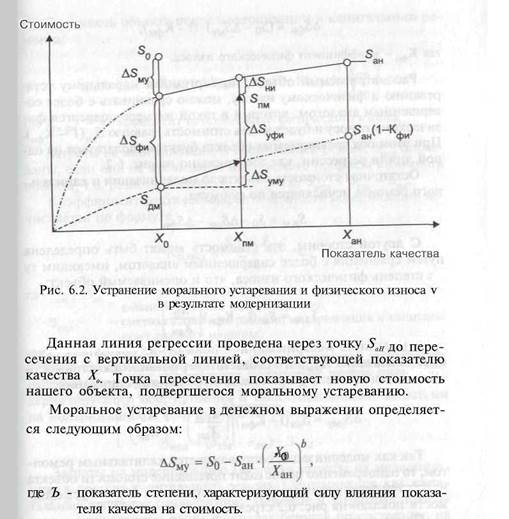

рованных предприятиях способна качественно повысить технологический уровень имеющегося оборудования, сохранившего технический ресурс, и позволяет выпускать на этом оборудовании конкурентоспособную продукцию. При разработке инвестиционных проектов по модернизации парка оборудования возникает проблема оценки ее экономической эффективности. Так как модернизация оборудования проводится одновременно с его капитальным ремонтом, то в итоге устраняется как физический износ, так и моральное устаревание. Эффект от модернизации в сочетании с капитальным ремонтом целесообразно оценивать на основе стоимостного подхода. Модернизация повышает стоимость объекта до уровня, близкого к стоимости нового, более совершенного аналога. Проанализируем процесс потери стоимости эксплуатируемого объекта (единицы оборудования) вследствие морального устаревания и физического износа. Предположим, что в какой-то момент времени на рынке появились более совершенные модели оборудования данного вида. Степень совершенства характеризуется неким показателем качества. У новых моделей оборудования лучше соотношение «цена — качество», и поэтому если оценивать стоимость нашего объекта сравнением с ближайшим более совершенным аналогом (т.е. путем внесения в стоимость нового аналога корректировки на различие показателя качества), то его стоимость окажется ниже, чем его первоначальная стоимость. Причем стоимость ближайшего аналога может быть как выше, так и ниже первоначальной стоимости нашего объекта. Потеря стоимости объекта только по причине появления на рынке более совершенных аналогов есть моральное устаревание. Возникновение морального устаревания у объекта наглядно демонстрирует график зависимости стоимости от параметра качества на рис. 6.2. Кроме морального устаревания объект подвергается также еще физическому износу. Показатель качества от физического износа в какой-то мере тоже снижается, но этот фактор мы не учитываем, так как полагаем, что он проявляет свое действие в равной мере и на показатель качества у более совершенного аналога. Физический износ объекта в нашем случае определяется по уравнению

Остаточная стоимость объекта до модернизации и капитального ремонта исчисляется по формуле

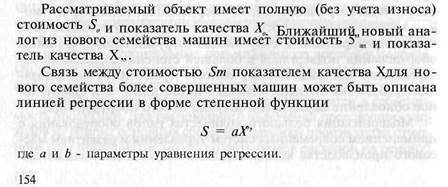

С другой стороны, эта стоимость может быть определена путем сравнения с более совершенным аналогом, имеющим ту I же степень физического износа, что и оцениваемый объект: Стоимость объекта после модернизации и капитального ре-I монта: Затраты на модернизацию (включая затраты на модернизацию в составе капитального ремонта) учитываются как капитальные вложения (инвестиции). Ценовые и затратные показатели в приведенных выше формулах берутся по состоянию на момент принятия решения о модернизации. Рассмотренная выше модель соотношения изменения стоимости и затрат относится к случаю, когда рассматривается модернизация одного объекта — единицы оборудования. Если ставится задача организации широкомасштабной модернизации парка оборудования, то необходимо разработать соответствующие инвестиционные проекты, эффективность которых оценивается по известным методикам инвестиционного анализа. .57 Такие типовые инвестиционные проекты на модернизацию целесообразно разрабатывать по однородным классификационным группам оборудования или по технологическим комплексам. Расчеты эффективности по отдельным единицам оборудования могут оказаться весьма трудоемкими, так как в парке оборудования таких единиц довольно много. Поэтому расчет удобнее выполнять сразу на всю классификационную группу оборудования в парке, задавшись примерной средней величиной износа. Эффективность инвестиционного проекта зависит во многом от суммы требуемых инвестиционных затрат на модернизацию. Экономия данных затрат может быть получена за счет разработки технической документации на типовые проекты, организации серийного производства комплектующих изделий и организации сервисных центров для выполнения работ по модернизации и ремонту на предприятиях соответствующей отрасли. В настоящее время в российской промышленности ориентация на развитие работ по модернизации получает все больший импульс, так как при дефиците инвестиций появляется возможность реального повышения технического уровня эксплуатируемого парка оборудования при умеренных расходах. По самым примерным оценкам, модернизация парка оборудования экономичнее его обновления в 2—2,5 раза. В реализации программ модернизации на предприятиях все более активное участие принимают как некоторые станкостроительные предприятия, так и производственно-дилерские и станкоремонтные заводы. Реализация программ модернизации в современных условиях не означает полный отказ от коренного обновления парка оборудования путем внедрения новых технологий и машин взамен устаревших. Одно из условий гармоничного развития имущественных комплексов на отечественных предприятиях — поддержание рациональных пропорций между такими процессами, как обновление, модернизация, ремонт. Если сегодня в управлении парком оборудования превалирует ремонт, на втором месте стоит модернизация и совсем небольшую долю занимает обновление, то в ближайшее время ремонт должен быть потеснен модернизацией. А далее в перспективе по мере упрочнения финансовых позиций отечественных предприятий все больше будет увеличиваться доля обновления парка оборудования. Затраты на модернизацию и реконструкцию (включая затраты на модернизацию в составе капитального ремонта) учитываются как капитальные вложения (инвестиции). Контрольные вопросы 1. Что такое физический износ объектов имущества и от 2. Назовите основные параметры эксплуатационных качеств 3. Для каких целей определяются показатели физического 4. Как рассчитывается коэффициент физического износа 5. Что такое моральное устаревание имущественного объекта 6. Чем отличаются по содержанию работ текущие, средние 7. Что такое ремонтный цикл и как определяется его про 8. Как определить рентабельность капитального ремонта 9. При каком условии капитальный ремонт экономически

10. Как рассчитывается нормативная себестоимость капиталь 11. С какой целью и с какой периодичностью проводятся 12. Что такое технический паспорт здания и какие сведения 13. Каким видам плановых ремонтов подвергаются здания 14. На какие виды подразделяется капитальный ремонт зда 15. В чем заключается принципиальное отличие между ка 16. При каком условии экономически оправдана модерниза 17. Из каких источников могут финансироваться модерни

Практические задания 1. Необходимо определить себестоимость капитального ре 2. Необходимо определить фактическую рентабельность ка 3. Необходимо определить стоимость технологической ма 4. С учетом условий задачи 3 необходимо определить коэф

инвестиционный механизм обновления и развития имущественных комплексов 7.1. Имущественные преобразования по обновлению и развитию основных фондов предприятия Экономическое развитие любого предприятия должно опираться на политику стратегических преобразований по таким направлениям, как продукция, технологии, управление, труд, финансы, инвестиции и др. Среди стратегических преобразований важное место занимают имущественные преобразования. Имущественное преобразование — это целенаправленный процесс по изменению операционного имущественного комплекса (ОИК), приводящий этот комплекс в качественно новое состояние, отвечающее стратегии экономического роста предприятия. Имущественные преобразования на предприятиях: 1) могут сопровождаться одновременными изменениями в 2) вызывают изменение производственного и экономического 3) отражаются в первую очередь на таких показателях, как Имущественные преобразования реализуются через осуществление инвестиционных проектов, каждый из которых характеризуется определенным размером инвестиций. Инвестиции — денежные средства и другие капиталы, вкладываемые в реализацию проектов. Инвестиции в имущественные преобразования относятся к реальным инвестициям, т.е. являются капиталообразующими вложениями в реальные активы, приводящими к образованию новых производств, а также к рекон- 11-2085

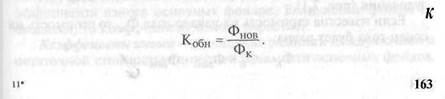

струкции и техническому перевооружению существующих производств. Имущественные объекты, в которые вкладываются инвестиции, относятся к инвестиционным активам. В соответствии с ПБУ 15/01 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Расходы на обслуживание займов или кредитов по приобретению (строительству) данного инвестиционного актива включаются в стоимость данного актива. Реальные инвестиции в имущественные преобразования на предприятиях по большей части — это реинвестиции, т.е. направление собственных свободных денежных средств, состоящих из амортизационных отчислений и прибыли, на развитие производства. Собственные средства остаются до настоящего времени основным источником финансирования инвестиционных проектов. В 2004 г. на собственные средства в общем объеме инвестиций в основной капитал приходилось в промышленности 60,7%, в черной металлургии — 75,3, в машиностроении — 77,2%». Небольшая часть реальных инвестиций может привлекаться в виде кредитов или сторонних вложений. Главный результат имущественных преобразований — это обновление имущественных комплексов и, в частности, парков оборудования. Обновление парков оборудования может быть четырех видов: простое, экстенсивное, инновационное и смешанное. Простое воспроизводственное обновление предполагает замену изношенного, как правило, полностью амортизированного оборудования на новое, точно такое же или аналогичное оборудование. При этом производственная мощность может сохраняться на прежнем уровне или даже уменьшаться. Модельный состав парка оборудования практически не меняется, если не считать появления новых моделей взамен тех, которые перестали выпускаться. Экстенсивное обновление — разновидность простого обновления, когда парк оборудования расширяется за счет введения большего количества нового идентичного оборудования, что способствует росту производственной мощности. При расширении производства возможно строительство дополнительных I площадей или организация аренды дополнительной недвижимости. Инновационное обновление предполагает замену изношенного оборудования на прогрессивное и современное оборудование с применением инновационных технологий. При этом изменяется модельный состав парка оборудования. Инновационное обновление вызывает рост производительности труда, экономию материальных и энергетических ресурсов, повышение качества продукции. При инновационном обновлении может происходить как изменение производственной мощности, так и сохранение ее на прежнем уровне. Смешанное обновление — это сочетание простого, экстенсивного и инновационного обновления, когда для разных частей парка оборудования выбирается наиболее целесообразный вид обновления. Если в результате обновления основных фондов происходит изменение производственной мощности, то оно может быть как количественным (без изменения ассортимента), так и качественным (с изменением ассортимента продукции). С целью освоения новой продукции взамен старой продукции, не пользующейся спросом, осуществляется полное или частичное изменение состава парка оборудования. При этом обновляется модельный состав парка, а производственная мощность изменяется не только количественно, но и качественно. Активность обновления основных фондов характеризуют три показателя: 1) коэффициент обновления; 2) коэффициент выбытия и 3) коэффициент износа. Коэффициент обновления — отношение стоимости введенных в данном периоде (году) основных фондов к стоимости основных фондов в конце рассматриваемого периода (года)::

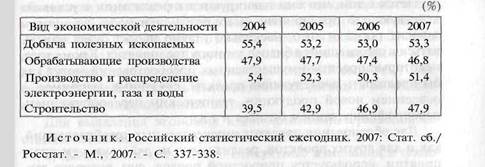

Коэффициент выбытия — отношение стоимости выбывших за данный период (год) основных фондов к их стоимости на начало рассматриваемого периода (года): Обновление и выбытие — это два процесса, протекающих в рассматриваемом периоде, частично самостоятельно, частично во взаимосвязи друг с другом. Динамика этих процессов отражается на стоимости основных фондов ступенчато. При обновлении наблюдаем ступени, идущие вверх, при выбытии — ступени, идущие вниз. Высота каждой ступени соответствует стоимости вводимой или выбывающей какой-либо единицы оборудования (рис. 7.1). Таким образом, коэффициент обновления тем больше, чем больше вводится новых и выводится старых фондов. В расчетах коэффициентов выбытия и обновления стоимость основных фондов берется как полная балансовая стоимость, т.е. без учета износа. Более точная динамика этих коэффициентов получается, если проводится полная переоценка основных фондов. Тогда выбывающие и вводимые фонды будут оцениваться единообразно, т.е. по современной рыночной стоимости. В обычной практике без переоценки вводимые фонды имеют современную стоимость, а выбывающие фонды — прошлую стоимость, поэтому коэффициент обновления получается несколько завышенным, а коэффициент выбытия — заниженным. Процесс обновления характеризуется также динамикой коэффициента износа основных фондов. Если новые фонды не вводятся, то коэффициент износа нарастает. Коэффициент износа — отношение разности между полной и остаточной стоимостью к полной стоимости основных фондов.

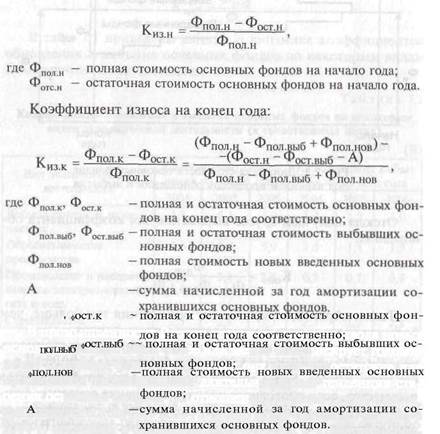

Коэффициент износа может быть рассчитан на начало и конец года. Если коэффициент износа снижается, то имеет место обновление основных фондов. Коэффициент износа на начало года: В промышленности России стоимость годового ввода новых основных фондов лишь более или менее компенсирует годовой износ основных фондов. При этом она явно недостаточна для преодоления наблюдавшейся длительное время тенденции старения основных фондов. По отношению к общей сумме износа, накопленного к началу 2005 г., сумма ввода основных фондов в 2004 г. составила в промышленности 17,2%, а в машиностроении и металлообработке - 13,6%. Таким образом, в машиностроении и металлообработке имеет место худшее соотношение показателей ввода и износа основных фондов, чем в других промышленных странах1. Динамика показателя износа основных фондов на предприятиях по некоторым видам экономической деятельности приведена в табл. 7.2. Успешность работ по обновлению и развитию материально-технической базы предприятия во многом зависит от качества разработки инвестиционных проектов, правильной оценки их эффективности, обоснованности их выбора и правильности построения программы и плана реализации проектов. 7.2. Определение экономической эффективности инвестиционных проектов имущественных преобразований Экономическое обоснование инвестиционных проектов имущественных преобразований заключается в определении показателей их коммерческой эффективности на стадии инвестиционного предложения, т.е. до того, как будут определены источники финансирования и другие, кроме предприятия, участники проекта. При этом исходят прежде всего из интересов предприятия — владельца имущественного комплекса, где реализуются эти проекты. Задачи, решаемые с помощью данных инвестиционных проектов: • замена машин и оборудования (простое, экстенсивное или • модернизация машин и оборудования; • реконструкция зданий и сооружений; • расширение действующего производства;

• преобразования в имущественном комплексе, связанные с освоением новой продукции или новой технологии. Специфика проектов имущественных преобразований заключается в том, что они планируются к реализации в условиях действующего предприятия, а их результативность во многом зависит от того, насколько удачно проект будет вписываться в сложившейся бизнес данно

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 1475; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.017 с.) |