Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Новое правило № 7. Жизнь — это командный вид спорта, который требует тщательного подбора участников команды.Содержание книги

Поиск на нашем сайте

Злой серый волк никуда не ушел. Он просто переводит дух. Чтобы защититься от него, сформируйте собственную финансовую команду и начинайте укреплять свой дом из кирпича, используя в качестве чертежа треугольник Б-И. Заговорщики участвуют в игре сплоченной командой, и от вас требуется то же самое. Обратите внимание, что предложение серебра на рынке сокращается по сравнению с золотом. Все дело в том, что серебро, в отличие от золота, является расходуемым материалом. Этот благородный металл используется в промышленности для производства мобильных телефонов, компьютеров, электрических выключателей и зеркал. В результате золото накапливается, а серебро расходуется. На мой взгляд, для многих людей золото и серебро — это наилучшая возможность пережить кризис. Глядя на график А, диаграммы Б и В, я могу предсказать, что скоро многие полностью разуверятся в манипуляциях правительства с деньгами и оценят достоинства золота и серебра как средств защиты от инфляции. Когда общество проснется и осознает этот факт, жадность и страх приведут к созданию очередного мыльного пузыря. Цена на золото может дойти до 3 тысяч долларов за унцию, а серебро, возможно, когда-нибудь сравняется по стоимости с золотом, поскольку промышленность уже испытывает его дефицит. Правда, это всего лишь предположения, и я, возможно, принимаю желаемое за действительное

Комментарии читателей Наконец-то я начинаю понимать, насколько важно иметь команду, и пытаюсь формировать ее с помощью людей, которых хорошо знаю. Я получаю отзывы и рекомендации об участниках команды и задаю вопросы, которые помогают мне вовремя понять, способны ли они на эффективное сотрудничество. Заодно это помогает мне честно разобраться в собственной миссии и средствах достижения цели. mgbabe Если вы всерьез решили построить себе прочный финансовый дом из кирпича, я предлагаю вам обсудить свой треугольник Б-И с друзьями и финансовыми консультантами, внимательно выслушать все отзывы о себе и рекомендации, даже если они не совсем приятные. Я задумал серию книг, написанных консультантами компании «Rich Dad, чтобы познакомить вас с членами своей команды. Моим партнером в» опросах недвижимости является Кен Макэлрой. Из его книг вы можете узнать, что он думает по этому вопросу. Майк Мэлони — мой консультант по золоту и серебру. Дональд Трамп и Стив Форбс делятся со мной своими мыслями по поводу повышения финансового интеллекта. Их комментарии по этой важной теме вы сможете найти в моей книге «Поднимите свой финансовый IQ». В ближайшее время выйдет еще несколько книг, написанных участниками моей команды. В них речь будет идти о предпринимательстве и инвестировании в бумажные активы — акции и опционы. Глядя па мир глазами моих консультантов, вы сможете сформировать собственную команду и построить прочный дом из кирпича, основываясь па треугольнике Б-И. Даже если вы не планируете строить финансовый дом, купите себе хотя бы несколько серебряных монет. Эйнштейн говорил: «Ничего не может произойти, пока что-то не придет в движение». Пятнадцать долларов — небольшие деньги, и такую покупку может позволить себе почти каждый, но это только начало. Глава 11. Финансовое образование — неоправданное преимущество Банкротство По странному совпадению, я начал писать эту главу июня 2009 года, как раз в тот день, когда о своем банкротстве объявила «General Motors». Еще раз повторю, раньше говорилось: «Как идут дела у “General Motors”, так идут дела у всей Америки». Даже если Америка и GM выживут, миллионы людей во всем мире идут по стопам «General Motors» к своему личному банкротству. Жизнь станет дороже Ни у кого нет хрустального шара, в котором можно разглядеть будущее. Однако, изучая историю, которой мы посвятили первую часть книги, и наблюдая за тем, что делают наши лидеры сегодня, можно с достаточной долей вероятности предсказать, что ждет нас в будущем. По мере того как лидеры будут печатать все больше денег, чтобы оказать помощь богачам под предлогом спасения экономики, за счет роста налогов, долгов, инфляции и пенсионных отчислений жизнь будет становиться все дороже. Рост налогов. Президент Обама говорит о целесообразности повышения налогов для тех, кто зарабатывает больше 250 тысяч долларов в год, и уже нанял дополнительное количество инспекторов. Высказываются также предложения ввести дополнительный налог для компаний, которые делают взносы в программы медицинского страхования своих работников, чтобы за счет этих средств компенсировать расходы на медицинское обслуживание тех, кто такой льготой не пользуется. Это значит, что все больше фирм будет закрываться из-за непомерного роста непроизводительных расходов и, как следствие, вырастет безработица. Предлагается также уменьшить налоговые вычеты для семей, выплачивающих ипотечные кредиты, если их совокупный годовой заработок не превышает 250 тысяч долларов в год. Если такое решение будет принято, то произойдет очередной обвал рынка недвижимости, а цены на жилье еще больше упадут. В тот момент, когда я пишу эти строки, Калифорния, имеющая восьмую по величине экономику в мире, находится на грани банкротства. В ее столице, Сакраменто, с каждым днем растет палаточный городок для тех, кто раньше имел и работу, и собственное жилье, а сейчас вынужден ютиться в палатках и трущобах, словно в Кейптауне, о котором я уже писал. По мере продолжения спада в экономике все больше становится людей, которые не в состоянии содержать себя и вынуждены обращаться за помощью к правительству, а это значит, что налоги и дальше будут расти. Рост долгов. Повышение налогов вынуждает людей жить в долг, так как все больше денег из их заработков уходит на финансирование правительственных программ. Кредитная карточка становится насущной жизненной необходимостью. Люди, не имеющие доступа к кредиту, скатываются ниже черты бедности. Рост инфляции. Главная причина инфляции заключается в том, что правительство печатает деньги, увеличивая денежную массу. Покупательная способность денег снижается по мере того, как их становится все больше, а это значит, что цены на такие жизненно важные вещи, как продукты питания, горючее и всевозможные услуги, непрерывно растут. Инфляцию часто называют незаметным налогом, и больнее всего она бьет по бедным и пожилым людям, по тем, кто копит деньги или получает фиксированную пенсию. Пенсионные программы. Одна из главных причин сложного финансового положения «General Motors» заключается в том, что эта компания не контролировала расходы на пенсионное и медицинское обслуживание своих работников. США и многие другие западные страны оказались в крайне неприятной ситуации. Перед ними стоит финансовая и моральная дилемма: как помочь старшему поколению, которое не может само о себе позаботиться. Решение этой проблемы может обойтись намного дороже, чем нынешний финансовый кризис. Сегодня многие семьи подходят к грани личного банкротства из-за растущих расходов на накопительные пенсионные программы и медицинское страхование. Неоправданное преимущество Сегодня те, кто располагает солидной финансовой подготовкой, имеют неоправданное преимущество перед финансово неграмотными людьми. Обладая знаниями, человек может использовать налоги, долги, инфляцию и пенсионные программы для собственной материальной выгоды. И наоборот, налоги, долги, инфляция и бремя пенсионных программ наказывают тех, кто не получил подобной финансовой подготовки. Альберт Эйнштейн однажды сказал: «Невозможно решить проблему, используя те же мысли, которые ее породили». Сегодня мы имеем дело с настоящей трагедией. Наши лидеры пытаются разрешить проблемы финансового кризиса, используя тот же образ мышления, который стал его причиной. В частности, они печатают все больше денег, чтобы решить проблему, которая возникла как раз из-за большого количества напечатанных денег. Используя устаревшее мышление для решения финансовых проблем, многие люди только ухудшают свое материальное положение. Пытаясь решить трудности, связанные с налогами, долгами, инфляцией и пенсионными накопительными программами, большинство старается работать еще усерднее, ликвидировать задолженности, копить деньги, жить по средствам и делать долгосрочные вложения в фондовый рынок. Для тех, кто упорно придерживается этого образа мышления, жизнь станет еще дороже.

Комментарии читателей Я вижу здесь явную параллель с системой здравоохранения. Хотя я не променял бы американскую систему на имеющуюся в других странах, но все же считаю, что лечение хронических заболеваний (на которое приходится львиная доля всех медицинских расходов) в США организовано неправильно и обходится немыслимо дорого. МісМасОЭ Наглядное пояснение Приведенные ниже образцы финансовых отчетов доказывают, что жизнь будет становиться все дороже. К основным статьям расходов среднестатистического американца относятся налоги, долги, инфляция и пенсионные отчисления. Все это вычитается из зарплаты до того, как он успевает подержать деньги в руках. Другими словами, работник сначала расплачивается со всеми, а уже затем получает свои деньги. На это уходит львиная доля зарплаты, а на жизнь остаются крохи.

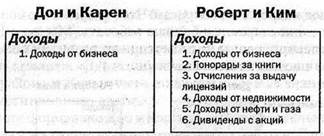

Возможно, вы уже заметили, что значительная часть доходов человека поступает в карманы заговорщиков в виде налогов, долгов, инфляции и пенсионных отчислений. Именно этим, на мой взгляд, объясняется отсутствие финансового образования в наших школах. Если бы люди знали, куда уходят их деньги, они воспротивились бы этому. Располагая хоть какими-то знаниями о финансах, люди могут сократить свои расходы или даже обратить их себе на пользу. Например, у меня есть две причины, чтобы не вкладывать свои пенсионные накопления в инвестиционные фонды. Во-первых, для фондового рынка характерен очень высокий риск. Рядовой инвестор практически лишен контроля над своими деньгами, поэтому велики шансы, что в случае биржевого краха большая их часть пропадет. Во-вторых, я лучше положу эти накопления в свой карман, чем в карманы тех, кто заправляет делами на Уолл-стрит. При наличии финансовых знаний человеку не нужны инвестиционные фонды. Два различных образа жизни Чтобы лучше проиллюстрировать собственную точку зрения касательно того, что финансовое образование является неоправданным преимуществом, я поясню ее на примере своих друзей. Супруги Дон и Карен (имена изменены) ведут совместный бизнес точно так же, как и мы с Ким. Мы примерно одного возраста, все окончили колледж. Однако проблема заключается в том, что у Дона и Карен очень мало финансовых знаний и инвестиционного опыта. Хотя формально Дон и Карен являются владельцами бизнеса, на самом деле они относятся к сектору С квадранта денежного потока, поскольку если они прекратят работать, то лишатся дохода. Мы с Ким тоже владеем бизнесом, но находимся в секторе Б. Это значит, что доход поступает к нам независимо от того, работаем мы или нет. Несколько месяцев назад Дон и Карен признались, что их очень тревожит будущее, потому что бизнес приходит в упадок, расходы возрастают, а пенсионные сбережения потеряли около 40 процентов своей стоимости. Они уволили четверых сотрудников, сократили свои расходы и теперь опасаются, что им не хватит денег на старость. Дон и Карен поинтересовались, как идут дела у нас и что мы думаем о будущем. Мы ответили, что будущее нам, конечно, не безразлично и мы не считаем, что все придет само собой, но урезать свои потребности не собираемся. Наоборот, наши доходы растут, потому что мы используем налоги, долги, инфляцию и пенсионные накопления для собственной выгоды. Разница в том, что Дон и Карен смотрят на мир глазами представителей секторов Р и С, а мы наблюдаем за ним из секторов Б и И. Приведу примеры наших финансовых отчетов, чтобы пояснить, что я имею в виду. Если вы с ними не знакомы, то более подробные объяснения можно найти в моей книге «Богатый папа, бедный папа».

Глядя на финансовые отчеты наших семей, вы мо жете заметить, что у Дона и Карен совершенно иной подход к денежным вопросам. Чтобы заработать больше денег, они стараются больше работать. Мы же с Ким сконцентрированы на инвестициях, развитии бизнеса. Будучи владельцами бизнеса, Дон и Карен практически являются служащими в своей фирме и вынуждены усердно трудиться, чтобы зарабатывать деньги. Мы же с Ким в этом не нуждаемся, так как находимся в секторе Б. Наша задача состоит в том, чтобы увеличивать активы, что, в свою очередь, повышает наши доходы. Увеличивая активы, мы платим меньше налогов, используем заемные средства для приобретения новых активов и только наблюдаем за тем, как инфляция увеличивает наш денежный поток. Мы не отсылаем свои пенсионные накопления на Уолл-стрит, а кладем эти деньги в карман благодаря денежному потоку и личным активам. Чтобы лучше понять ситуацию, сравните отчет о доходах Дона и Карен с нашим.

Единственный источник дохода Дона и Карен — это их бизнес. Если они прекратят работать, доход исчезнет. Именно это их и тревожит. Что же касается Ким и меня, то источниками большей части наших доходов являются бизнес и личные активы, в частности авторские гонорары, лицензионные отчисления за право использования торговой марки «Rich Dad», недвижимость, дивиденды, доля в нефтяных и газовых месторождениях. Мы ежемесячно получаем чеки от каждого вида активов — денежный поток. Если вы читали книгу «Богатый папа, бедный папа», то, должно быть, помните, что доход, производимый активами, в частности недвижимостью и бизнесом, облагается налогом по более низкой ставке, чем зарплата (если вообще облагается). Три типа подоходных налогов В США существует три типа облагаемого налогом дохода — заработанный, портфельный и пассивный. Под первым типом дохода понимаются зарплата и прибыль от собственного бизнеса. Он облагается налогом по самой высокой ставке. Портфельный доход, если говорить в общем, генерируется за счет прироста капитала, то есть за счет покупки инвестиционных активов по низкой цене и продажи по высокой. Ставка налога на него несколько ниже. Пассивный доход — это доход от денежных потоков, и с него взимаются самые низкие налоги. Как это ни парадоксально, но если человек вкладывает деньги в инвестиционные фонды в рамках своей пенсионной программы, а затем, отойдя от дел, начинает пользоваться накоплениями, то в большинстве случаев этот доход облагается налогами по максимуму, то есть как заработанный. Дон и Карен копят деньги на будущее и сами не знают, что в пенсионном возрасте данный тип дохода будет облагаться налогами по самой высокой ставке. Это еще один пример неоправданного преимущества, которое человек с финансовой подготовкой имеет перед теми, кто не располагает нужными знаниями. Он платит меньше налогов, которые составляют самую большую статью личных расходов. Когда школьные учителя говорят о том, что в рамках финансового просвещения они приводят в класс сотрудников банков и финансовых консультантов, чтобы те проинформировали детей о необходимости сбережений и накоплений на будущее, мне остается только развести руками. Как же ученики могут разобраться в особенностях мира денег, если им рассказывают об этом люди, всю жизнь работающие в секторах Р и С?

|

||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 192; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.43.11 (0.008 с.) |