Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормирование труда на предприятииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Нормирование труда - одно из важнейших направлений организации труда, заключающееся в установлении меры затрат труда на изготовление единицы продукции. Цель - определение необходимых затрат и результатов труда, установление соотношений между численностью работников различных групп и количеством единиц оборудования. Нормирование труда на предприятии обеспечивает: • определение плановой трудоемкости изготовления отдельных деталей, узлов и изделия в целом; • расчет необходимой численности работников, как по профессиям, так и по квалификации; • оценку результатов труда, установление фондов заработной платы и материального поощрения; • оценку эффективности от внедрения новой техники; • обоснование плана повышения производительности труда; • расчет производственных программ цехов, участков, групп, отдельных рабочих мест; • определение количества необходимого оборудования; • оценку организационного уровня рабочих мест при проведении аттестации и разработке оптимальных вариантов их организации и обслуживания. 1. Нормы времени - это затраты времени на производство единицы продукции или на выполнение какой-либо технологической операции. Нормы времени складываются из следующих элементов: ü основное время ( время непосредственной обработки изделия); ü вспомогательное время ( время, затрачиваемое на совершение действий, необходимых для выполнения основной работы, производится загрузка сырья заготовок, съем готовой продукции управление оборудованием, изменение режимов его работы, контроль за ходом технологического процесса и качеством продукции.) это оперативное время ü время обслуживания рабочего места ( подготовительно-заключительное время - это время, которое затрачивается на подготовку к выполнению данного задания и действия, связанные с его окончанием: получение инструмента, приспособлений, технологической и планово-учетной документации; ознакомление с работой, чертежами; инструктаж о порядке выполнения работы; установка приспособлений и инструмента; наладка оборудования, снятие приспособления и инструмента после выполнения работы; сдача приспособлений, инструмента, документации. Его особенностью является то, что оно затрачивается один раз на работу (партию предметов труда) и не зависит от объема работы, выполняемой по данному заданию.) ü время на отдых ( устанавливается для поддержания нормальной работоспособности и для личной гигиены. Длительность таких перерывов зависит от условий труда. Время регламентированных (нормированных) перерывов по организационно-техническим причинам объективно обусловлено характером взаимодействия рабочих и оборудования. Устранение этих перерывов практически невозможно или экономически нецелесообразно.) ü время неустранимых перерывов, предусмотренных технологией. 2. Нормы выработки - это количество продукции в натуральном выражении, которое должно быть изготовлено в единицу рабочего времени.

Или

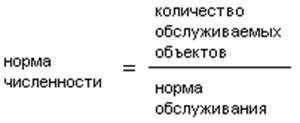

НВ = Т*Kр/Нвр Т – продолжительность рабочего времени Кр – количество рабочих, участвующих в выполнении работы Нвр – норма времени 3. Нормы обслуживания - количество обслуживаемых объектов (оборудование, производственные площади), подлежащих обслуживанию одним работником.

4. Нормы численности - максимально допустимая численность работников, необходимая для выполнения установленного объема работ.

Методы нормирования труда: - Опытно-статистический лишь фиксирует сложившееся положение на предприятии в предыдущий плановый период и рассматривает его как базу сравнения для нового периода. - Аналитический метод наиболее прогрессивный, т.к. предусматривает проведение таких операций, как: ü исследование трудового процесса, расчленённого на составные элементы. ü изучение факторов, влияющих на затраты труда. ü разработка мероприятий, улучшающих обслуживание рабочего места; ü расчет времени на выполнение работ и т.д. В целом нормирование труда на предприятии должно строиться на базе внедрения прогрессивных, технически обоснованных норм.

Оплата труда на предприятии Основными формами стимулирования труда работников на предприятии являются: § материальные поощрения (заработная плата, премии, дополнительная заработная плата, надбавки, доплаты, скидки за услуги, предоставление дополнительных прав, льготы); § материальное наказание (снижение, лишение премий, понижение размера заработной платы, штрафы) § моральное поощрение (путем выражения благодарности, награждения знаками отличия, выдвижения на новые, престижные должности на работе, в том числе в неформальных группах вне работы (кружках, творческих, общественных объединениях), предоставление дополнительных прав (свободный режим работы), привлечение к управлению предприятием) § моральное наказание (путем вынесения замечания, выговора, лишения льгот и преимуществ, снятие с престижных должностей, лишение почетных званий и крайняя мера — увольнение с работы.) Заработная плата — это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда. Основная заработная плата — вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки). Дополнительная заработная плата — вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда. В соответствии с КЗОТ, оплата труда каждого работника зависит от его личного трудового вклада, качества труда и максимальным размером не ограничивается. Запрещено какое-то ни было понижение размеров оплаты труда в зависимости от пола, возраста, национальности. Принципы оплаты труда: ü оплата труда производится в соответствии с количеством (время) и качеством труда (квалификация); ü за равный труд должна быть равная оплата; ü за более производительный труд должна быть более высокая оплата; ü оплата труда должна зависеть от условий его выполнения. Условия выполнения работ дифференцируются следующим образом: нормальные, горячие, напряженные, вредные и опасные. Основание для начисления з.п. – табель учёта рабочего времени. Элементы формирования оплаты труда: 1.Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда за единицу рабочего времени (бывают часовые, дневные, месячные). 2.Тарифная сетка — шкала, состоящая из тарифных разрядов и тарифных коэффициентов, которые позволяют определить заработную плату любому работнику. 3.Тарифно-квалификационный справочник — нормативный документ, в соответствии с которым каждому тарифному разряду предъявляются определенные квалификационные требования, т. е. перечисляются все основные виды работ и профессий и необходимые знания для их выполнения. 4.Нормирование труда Тарифный разряд – уровень квалификации работников.

Тn = Т1* Кn Тn – тарифная ставка рабочего n-разряда Кn – тарифный коэффициент (насколько ТС n-разряда > ТС 1-о разряда) Формы оплаты труда: 1. Повременна я – форма оплаты труда, при которой заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. - простая OT = Т1* Кn * t - повременно-премиальная OT = Т1* Кn * t + премия Преимущество: не заставляет работника гнаться за количеством - он может работать без спешки, уделяя внимание качеству своей работы. Недостаток: провоцирует работника на «отбывание» рабочего времени. 2. Сдельная – форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты (сдельная расценка) за каждую единицу качественно изготовленной продукции. Pc = Т1* Кn * Hвр или Pc = Т1* Кn / Hвыработки

- простая (прямая индивидуальная) OT = Pc * V V – объём выпуска продукции - сдельно-премиальная OT = Pc * V + премия - сдельно-прогрессивная (работу нужно выполнить в сжатые сроки в зависимости от объёма произведённой продукции сдельные расценки прогрессивно возрастают) - коллективная (бригадная, сдельщина, устанавливается норма затрат труда, опалта производится на весь коллектив и распределяется между членами, исходя из квалификации работников и фактически отработанного времени на основе коэффициента труда участия – КТУ – отражает индивидуальный вклад работника в результате общего труда). - аккордная ( применяется на сезонных работах, когда заранее известен объём работы, заработок не зависит от количества рабочих). Сдельная расценка – это размер оплаты труда за единицу качественно изготовленной продукции. Огромное значение сегодня имеет так называемая неофициальная зарплата («серая зарплата», «теневая зарплата»). Речь идет о выплате части зарплаты, минуя установленные законом процедуры. Фактически это незаконные выплаты зарплаты, так как в этом случае работодатель не производит обязательных отчислений государству с зарплаты работнику. Смысл неофициальной зарплаты заключается в «экономии средств на оплату труда». В условиях рынка подходы к оплате труда принципиально меняются: оплачиваются не затраты труда, а результаты, прибыль становится основным критерием оценки количества и качества труда работников. Широкое распространение получают: - бестарифные системы оплаты труда (заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда или всего предприятия, или отдельного подразделения.) - система «плавающих окладов» (устанавливается не для конкретных сотрудников, а для всего персонала организации. основана на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев.В случае, когда оклады зависят от выручки организации, введение плавающих окладов позволяет обеспечить заинтересованность сотрудников в получении организацией максимальной прибыли и повысить качество выпускаемой продукции.) - системы участия в прибылях, - система индивидуализации заработной платы, основанная на оценке заслуг работника и некоторые другие. Система оплаты труда должны быть гибкой, стимулирующей повышение производительности труда, обладать достаточным мотивационным эффектом. При этом рост оплаты труда не должен опережать темпов роста производительности труда и эффективности производства. Гибкость системы оплаты состоит в том, что определённая часть заработка ставится в зависимость от общей эффективности работы предприятия и, если рабочий допустил ошибку, он должен за неё расплатиться. Основные фонды и их оценка Основные фонды - эточасть национального богатства страны, определяющая технический уровень производства, совокупность потребительных стоимостей производственного и непроизводственного назначения, которые функционируют в экономике на протяжении ряда лет (не менее 1 года) и, постепенно изнашиваясь в течение всего срока службы, не теряют своей натуральной формы, постепенно переносят свою стоимость на стоимость готовой продукции (работ, услуг) путём начисления амортизационных отчислений. Сущность основных фондов: § они вещественно воплощены в средствах труда; § их стоимость по частям переносится на продукцию; § они сохраняют натуральную форму длительное время по мере износа; § возмещаются на основе амортизационных отчислений по истечении срока службы. По назначению: - производственные (непосредственно участвуют в процессе производства продукции, работ, услуг, постепенно изнашиваются, а их стоимость переносится на изготавливаемый продукт по частям по мере использования) - непроизводственные (жилые дома, объекты культурно-бытового обслуживания, детские учреждения и т.д. Они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создаётся. Их стоимость исчезает в потреблении и фонд возмещения не создаётся). По отраслям экономики: - основные фонды отраслей, производящих товары - отраслей, оказывающих услуги; По формам собственности: - основные фонды, находящиеся в государственной, - частной и других видах собственности. По степени использования: - находящиеся в запасах - в эксплуатации. По принадлежности: - собственные - заёмные. Основные производственные фонды в зависимости от степени их воздействия на предмет труда: - активные - пассивные. К основным производственным фондам относят: · здания ( здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно — производственных фондов России занимает 28%.) · сооружения ( в группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.) · рабочие и силовые машины и оборудование ( Удельный вес группы «машины и оборудование» составлял в 2002 году — 43% в общей стоимости основных фондов промышленности.) · измерительные и регулирующие приборы и устройства; · вычислительная техника; · транспортные средства ( принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др. Доля транспортных средств возросла до 18%.) · инструмент; · производственный и хозяйственный инвентарь и принадлежности; · рабочий, продуктивный и племенной скот; · многолетние насаждения; · внутрихозяйственные дороги; · прочие объекты. Нематериальные основные фонды (нематериальные произведенные активы): § Компьютерное программное обеспечение и базы данных. § Оригинальные произведения развлекательного жанра, литературы и искусства. § Наукоемкие промышленные технологии. § Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Применяются четыре метода денежной оценки основных фондов: 1) Оценка по первоначальной стоимости - включаетзатраты на приобретение, перевозку, установку, монтаж или новое строительство объектов. 2) Оценка по первоначальной стоимости за вычетом износа (остаточная первоначальная оценка). Остаточную стоимость основных фондов можно представить как ту часть их первоначальной стоимости, которая осталась фиксированной в основных фондах после определённого периода их функционирования. 3) Оценка по полной восстановительной стоимости. Величина этой стоимости устанавливается на момент переоценки, это стоимость воспроизводства основных фондов в первоначальном виде в современных условиях. 4) Восстановительная стоимость за вычетом износа. Этот вид оценки отражает износ основных фондов, но с учётом изменения условий их воспроизводства. Учет и оценка основных фондов ведутся в натуральном и стоимостном выражении. § Натуральные единицы используются для измерения объема определенного вида основных фондов (количество единиц оборудования, общая мощность оборудования, жилые здания измеряются в квадратных метрах площади и т. д.). § Стоимостной учет в сопоставимой форме позволяет определить объем, структуру, динамику и степень использования основных фондов. Различаются следующие виды стоимостной оценки основных фондов: - полная первоначальная стоимость (ППС) - это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Первоначальная стоимость выражается в ценах, действовавших в момент приобретения данного объекта. По первоначальной стоимости основные фонды принимаются на баланс предприятия, она остается неизменной в течение всего срока службы и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется по первоначальной стоимости. - ППС за вычетом износа; - полная восстановительная стоимость (ПВС) - определяется путем переоценки действующих основных фондов с учетом их физического и морального износа. Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т. д. Оценка основных фондов по восстановительной стоимости является сопоставимой и позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. - ПВС за вычетом износа - определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их износа. - остаточная стоимость (БС) - представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа. - рыночная стоимость (РС) - это наиболее вероятная оценка продажи основных фондов с учетом их реального состояния, физического и морального износа, уровней фактического и ожидаемого использования, предполагаемой доходности от эксплуатации, соотношения покупательного спроса и предложения. - балансовая стоимость - стоимость основных фондов, по которой они учтены в балансе предприятия. Основные фонды, которыми располагали предприятия и организации до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости. Таким образом, БС является смешанной оценкой. - ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

|

||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 1055; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.151.198 (0.009 с.) |