Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка правила сложения дисперсий и оценка степени влияния факторного признака на величину результативного.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Правило сложения дисперсий заключается в равенстве общей дисперсии сумме средней из внутригрупповых и межгрупповой дисперсий, т.е.:

где

Значение общей средней приведено в ячейке D65, а в ячейках D66 и D67 – среднее квадратическое отклонение и дисперсия зависимой переменной. Групповые средние приведены в ячейках АУ3:АУ7. Внутригрупповые дисперсии вычисляются с использованием функции ДИСПР, например, в ячейке АК3 записана формула = ДИСПР (С10:С15). Средняя из внутригрупповых дисперсий отображена в ячейке D68, в которой записана формула: = СУММПРОИЗВ (АК3:АК7;Х3:Х7). Для вычисления межгрупповой дисперсии в ячейку D69 записана формула = СУММПРОИЗВ (СТЕПЕНЬ(AJ3:АJ7-$D$65;2);X3:X7). Как следует из данных табл. 2 правило сложения дисперсий выполняется, т.к. 11,25=1,62+9,63. Для того, чтобы выяснить влияет ли контролируемый фактор на результативный признак, а при наличии такого влияния оценить его степень можно применить однофакторный дисперсионный анализ. Его логика рассуждений сводится к следующему: Пусть В связи с тем, что числовые значения математических ожиданий неизвестны, то возникает задача проверки гипотезы

Проверить данную гипотезу можно при соблюдении следующих требований при каждом значении уровня фактора: 1) наблюдения независимы и проводятся в одинаковых условиях; 2) результативный признак имеет нормальный закон распределения с постоянной для различных уровней генеральной дисперсией. Для ответа на второй вопрос вычислим значения относительных показателей асимметрии и эксцесса (ячейки В71, В72). Учитывая, что каждый из них меньше 1,5 эмпирическое распределение прибыли банков не противоречит нормальному. Проверим выполнение гипотезы:

с помощью критерия Бартлетта:

где l=n-m;

k=m-1; (55)

При выполнении гипотезы о равенстве дисперсий, величина w имеет распределение близкое к При соблюдении условия

Здесь Проверка гипотезы о равенстве математических ожиданий основывается на сравнении оценок

имеет F – распределения с числом свободы k=m-1 и

При использовании F – критерия строится правосторонняя область ( Рассчитаем значение перечисленных показателей. В ячейке D72 записана формула = n-m, т.е. вычисляется значение Ячейка D73 содержит формулу =СУММПРОИЗВ(СТЕПЕНЬ(W3:W7-1;(-1))) – вычисляется значение Ячейка D74: =1/D72 – вычисляется значение Ячейка D75: =СУММПРОИЗВ(W3:W7-1;AK3:AK7)*D74 – вычисляется значение Ячейка D76: =1+(D73-D74)/(3*4) – вычисляется значение q; Ячейка D77: =СУММПРОИЗВ(W3:W7-1;LN($D$75/AK3:AK7))/D76 – вычисляется значение критерия Бартлетта; Ячейка D78: =ХИ20БР(0,05;4) – определяется значение правосторонней критической точки В связи с тем, что

Обратимся к режиму работы «Однофакторный дисперсионный анализ». Значения параметров, установленные в одноименном диалоговом окне, показаны на рис. 15.

Рисунок 15

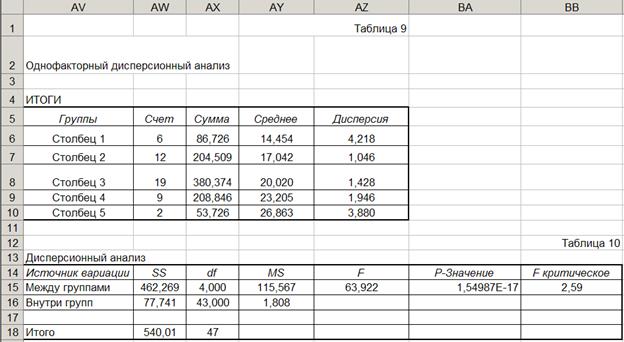

Показатели, рассчитанные в ходе проверки гипотезы приведены в табл. 9 и 10.

Как видно из табл. 10 расчетное значение F – критерия Рассмотрим более подробно алгоритм расчета основных показателей, представленных в табл. 10. В ячейке AW15 (показатель SS между группами) рассчитывается взвешенная сумма квадратов отклонений групповых средних от общей выборочной средней:

В ячейке AW16 (показатель SS внутри групп) вычисляется остаточная сумма квадратов отклонений наблюдаемых значений уровня от своей выборочной средней:

В ячейке AW18 (показатель SS итого) общая сумма квадратов отклонений наблюдаемых значений от общей выборочной средней: В ячейках АХ15, АХ16 и АХ17 (показатель df) определяются степени свободы:

В ячейках AY15:AY16 (показатель MS) вычисляются несмещенные оценки

В ячейке AZ15 (показатель F) вычисляется расчетное значение критерия

В ячейке ВА15 (показатель Р – значение) определяется Р – значение, соответствующее расчетному значению критерия =FРАСП(AZ15;AX15;AX16) В ячейке ВВ15 (показатель F критическое) рассчитывается значение правосторонней критической точки =FРАСПОБР(0,05;АХ15;АХ16). Разделив левую и правую части выражения (42) на общую дисперсию получим следующее равенство:

Т.е. доли средней из внутригрупповых и межгрупповой дисперсий в сумме равны единице. Второе слагаемое именуется эмпирическим коэффициентом детерминации

Он характеризует долю объясненной дисперсии в общей. Следовательно 86% (ячейка D70) вариации прибыли банков объясняются величиной их активов. Для оценки тесноты зависимости используется эмпирическое корреляционное отношение

Учитывая, что При недостаточном количестве данных в выделенных группах к рассчитанной величине корреляционного отношения водится поправка на группировку:

откуда Таким образом можно сделать вывод, что эмпирический коэффициент детерминации является значимым и его можно применять для оценки влияния суммы активов банков на величину их прибыли.

Оценка степени взаимной согласованности между суммой активов банков и величиной их прибыли с помощью линейного коэффициента корреляции. Проверка его значимости и возможности использования линейной функции в качестве формы уравнения. Линейный коэффициент корреляции в EXCEL можно вычислить используя режим «Корреляция» только для несгруппированных данных. Поэтому в ячейке D83 записана формула =(СУММПРОИЗВ(V3:V7:AY3:FY7;X3:X7)-B84*D65)/(B89*D66) или в принятых обозначениях Значение коэффициента детерминации (

Рисунок 16

Из приведенных результатов следует, что степень взаимной согласованности между суммой активов банков и величиной их прибыли весьма высокая. В связи с тем, что линейный коэффициент корреляции определен по выборочным данным, то его значение может существенно отличаться от аналогичного показателя в генеральной совокупности. Поэтому необходимо определить значимость выборочного линейного коэффициента корреляции. При наличии значимости определяются границы доверительного интервала линейного коэффициента корреляции и его можно использовать для оценки степени тесноты связи. Оценку значимости линейного коэффициента корреляции выполним на основе t – критерия Стьюдента

где При этом проверяется гипотеза Так как рассчитанное значение При недостаточном объеме выборки для построения доверительного интервала коэффициент корреляции преобразуют в величину

Данное выражение имеет название «z – преобразование Фишера». Интервальная оценка для z определяется из выражения

где Приведем реализацию изложенного алгоритма. · ячейке D91 содержится формула =ФИШЕР(D83) – вычисляется значение · в ячейках D92 и D93 содержатся формулы =D91-НОРМСТОБР((0,95+1)/2)*КОРЕНЬ(1/45) и =D91+ НОРМСТОБР((0,95+1)/2)*КОРЕНЬ(1/45) – рассчитываются интервальные оценки z; · ячейки D94 и D95 содержатся формулы =ФИШЕРОБР(D92) и ФИШЕРОБР(D93). Таким образом, с вероятностью 0,95 линейный коэффициент корреляции заключен в интервале от 0,87 до 0,96 со стандартной ошибкой 0,06. Проверка возможности использования линейной функции в качестве формы уравнения заключается в определении разности квадратов

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 587; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.42.59 (0.01 с.) |

, (42)

, (42) общая дисперсия; (43)

общая дисперсия; (43) внутригрупповые дисперсии; (44)

внутригрупповые дисперсии; (44) средняя из внутригрупповых дисперсий; (45)

средняя из внутригрупповых дисперсий; (45) межгрупповая дисперсия; (46)

межгрупповая дисперсия; (46) внутригрупповые средние; (47)

внутригрупповые средние; (47) общая средняя. (48)

общая средняя. (48) - математическое ожидание результативного признака, соответственно в группах

- математическое ожидание результативного признака, соответственно в группах  . Если при изменении уровня фактора групповые математические ожидания не изменяются, то результативный признак не зависит от фактора А, в противном случае такая зависимость имеется.

. Если при изменении уровня фактора групповые математические ожидания не изменяются, то результативный признак не зависит от фактора А, в противном случае такая зависимость имеется.

(49)

(49) (50)

(50) ; (51)

; (51) ; (52)

; (52) ; (53)

; (53) ; (54)

; (54) - дисперсия в j-ой группе.

- дисперсия в j-ой группе. с к=m-

с к=m-  степенями свободы.

степенями свободы. гипотеза (49) подтверждается. (56)

гипотеза (49) подтверждается. (56) - правосторонняя критическая точка при заданном уровне значимости

- правосторонняя критическая точка при заданном уровне значимости  , определяющая критический интервал (

, определяющая критический интервал ( ).

). и

и  . В математической статистике доказывается, что если гипотеза о равенстве математических ожиданий подтверждается, то величина

. В математической статистике доказывается, что если гипотеза о равенстве математических ожиданий подтверждается, то величина (57)

(57)

), т.к. обычно

), т.к. обычно  . Если расчетное значение F – критерия

. Если расчетное значение F – критерия  попадает в указанный интервал, то гипотеза о равенстве групповых математических ожиданий отвергается, т.е. считаем, что фактор А влияет на результативный признак Y и можно измерить степень этого влияния с помощью выборочного коэффициента детерминации.

попадает в указанный интервал, то гипотеза о равенстве групповых математических ожиданий отвергается, т.е. считаем, что фактор А влияет на результативный признак Y и можно измерить степень этого влияния с помощью выборочного коэффициента детерминации. ;

; ;

; ;

; ;

; =3,18 не попадает в критическую область (9,49;

=3,18 не попадает в критическую область (9,49;  ), то гипотеза

), то гипотеза

, а критическая область образуется правосторонним интервалом (2,59:

, а критическая область образуется правосторонним интервалом (2,59:  .

. .

. или

или

;

; ;

; .

. и

и

.

. с помощью формулы:

с помощью формулы: . (58)

. (58) . (59)

. (59) . (60)

. (60) (ячейка D71) теснота зависимости (по шкале Чеддока) весьма высокая.

(ячейка D71) теснота зависимости (по шкале Чеддока) весьма высокая. , (61)

, (61) (ячейки D81 и D82).

(ячейки D81 и D82). . (61)

. (61) ) приведено в ячейке D84. Для сравнения в ячейке D86 и D87 приведены значения перечисленных показателей для несгруппированных данных, вычисленные с использованием функции ПИРСОН (В10: В57; С10:С57), диалоговое окно которого приведено на рис. 16.

) приведено в ячейке D84. Для сравнения в ячейке D86 и D87 приведены значения перечисленных показателей для несгруппированных данных, вычисленные с использованием функции ПИРСОН (В10: В57; С10:С57), диалоговое окно которого приведено на рис. 16.

, (62)

, (62) - стандартная ошибка линейного коэффициента корреляции (ячейка D96) (63)

- стандартная ошибка линейного коэффициента корреляции (ячейка D96) (63) о равенстве нулю коэффициента корреляции (

о равенстве нулю коэффициента корреляции ( , гипотеза

, гипотеза  , имеющую приблизительно нормальное распределение и рассчитываемую по формуле

, имеющую приблизительно нормальное распределение и рассчитываемую по формуле (64)

(64) (65)

(65) - табулированые значения для стандартного нормального распределения, зависимые от

- табулированые значения для стандартного нормального распределения, зависимые от  . На основе обратного

. На основе обратного  , если она меньше 0,1, то считается возможным использовать линейное уравнение корреляционной зависимости. В данном случае эта разность составляет 0,004 (ячейка D85).

, если она меньше 0,1, то считается возможным использовать линейное уравнение корреляционной зависимости. В данном случае эта разность составляет 0,004 (ячейка D85).