Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Построение доверительных интерваловСодержание книги

Поиск на нашем сайте

Конечной целью моделирования является оценка или прогнозирование показателя Y в зависимости от значений X. Прогноз подразделяется на точечный и интервальный и обычно осуществляется не более чем на одну треть размаха:

где В точечном прогнозе показателя Y для В интервальном прогнозе отклонения от закономерностей в результате случайных воздействий определяются границами доверительных интервалов. Доверительным интервалом называется такой интервал, которому с заданной степенью вероятности (называемой доверительной) принадлежат истинные значения показателя при условии, что закономерности, отраженные в модели, не противоречат развитию как на участке наблюдения, так и на участке оценки (или в периоде упреждения прогноза). Случайные отклонения от модели проявляются в виде ошибок. Поэтому при определении границ, доверительных интервалов необходимо определить из чего складываются возможные ошибки моделирования, оценки и прогнозирования. При условии, что модель адекватна, и возможные ошибки носят случайный характер, следует различать два основных источника ошибок: 1. ошибки аппроксимации (рассеяние наблюдений относительно модели); 2. ошибки оценок параметров модели. Наличие ошибок первого типа очевидно даже визуально. На рис. 17 видно рассеяние исходных данных относительно модели, и конечно, нельзя предположить, что за границами периода наблюдений фактические значения вдруг подтянуться к модели. Величина ошибок аппроксимации характеризуется остаточной дисперсией Ошибки оценок параметров модели обусловлены тем, что их параметры, фиксированные в модели как однозначные, в действительности являются случайными величинами, так как они оцениваются на основе фактических данных, в которых присутствует как закономерная, так и случайная составляющие. Средние значения этих оценок при выполнении предпосылок регрессионного анализа соответствует истинным значениям параметров, а их дисперсии зависят от остаточной дисперсии, числа наблюдений и вида модели. Общая дисперсия ошибок отклонений истинных значений от расчетных может быть представлена как:

Учитывая (82,83) имеем

а в точке прогноза:

Исходя из предпосылки нормального распределения остатков границы доверительных интервалов определяются по формуле

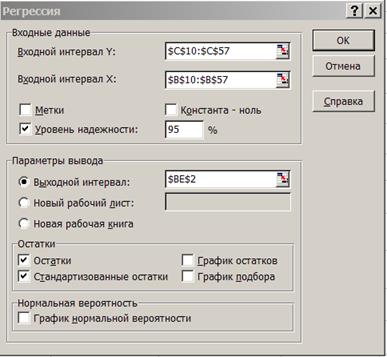

Анализ выражений (92, 93) позволяет для моделей парной регрессии сделать вывод, что доверительные интервалы тем шире, чем: · больше остаточная дисперсия (менее точна модель); · значение · сложнее форма модели; · больше заданная доверительная вероятность. Реализацию изложенного алгоритма осуществим с помощью режима «Регрессия». В диалоговом окне данного режима (рис. 18) задаются следующие параметры:

Рисунок 18

1. Входной интервал У – вводится ссылка на ячейки, содержащие данные по результативному признаку. Диапазон должен состоять из одного столбца. 2. Входной интервал Х – вводится ссылка на ячейки, содержащие факторные признаки. Максимальное число входных диапазонов (столбцов) 16. 3. Метки в первой строке/метки в первом столбце - флажок устанавливается в активное состояние, если первая строка (столбец) во входном диапазоне содержит заголовки. Если заголовки отсутствуют, флажок следует дезактивировать. В этом случае автоматически будут созданы стандартные названия для данных входного диапазона. 4. Уровень надежности – установите данный флажок в активное состояние, если в поле, расположенное напротив флажка, необходимо ввести уровень надежности, отличный от уровня 95%, применяемого по умолчанию. Установленный уровень надежности используется для проверки значимости коэффициента детерминации 5. Константа-ноль – установите данный флажок в активное состояние, если требуется, чтобы линия регрессии прошла через начало координат (т. е. 6. Выходной интервал/ Новый рабочий лист/ Новая рабочая книга. Переключатель в положении Выходной интервал активизирует поле, в которое необходимо ввести ссылку на левую верхнюю ячейку выходного диапазона. Размер выходного диапазона будет определен автоматически, и на экране появится сообщение в случае возможного наложения выходного диапазона на исходные данные. В положении Новый рабочий лист открывается новый лист, в который начиная с ячейки А1 вставляются результаты анализа. Если необходимо задать имя открываемого листа, введите его в поле напротив соответствующего положения переключателя. В положении Новая рабочая книга открывается новая книга, на первом месте которой, начиная с ячейки А1, вставляются результаты анализа. 7. Остатки – установите данный флажок в активное состояние, если требуется включить в выходной диапазон столбец остатков. 8. Стандартные остатки – установите данный флажок в активное состояние, если требуется включить в выходной диапазон столбец стандартных остатков. 9. График остатков – установите данный флажок в активное состояние, если требуется вывести на рабочий лист точечные графики зависимости остатков от факторного признака. 10. График подбора – установите данный флажок в активное состояние, если требуется вывести на рабочий лист точечные графики зависимости теоретических результативных значений 11. График нормальной вероятности – установите флажок в активное состояние, если требуется вывести на рабочий лист точечный график зависимости наблюдаемых значений У от автоматически формируемых интервалов персентилей. График строится на основе генерируемой таблицы «Вывод вероятности». Рассчитанные в данном режиме показатели представлены в табл. 11-14.

В табл. 11 сгенерированы результаты по регрессионной статистике. Эти результаты соответствуют следующим статистическим показателям: · множественный R – линейному коэффициенту корреляции (ячейка D86): · R-квадрат – коэффициенту детерминации · стандартная ошибка – остаточному среднему квадратическому отклонению (78): · наблюдения – числу наблюдений. В табл. 12 сгенерированы результаты дисперсионного анализа, которые используются для проверки значимости коэффициента детерминации Столбцы табл. 12 имеют следующую интерпретацию: 1. Столбец Для строки Регрессия число степеней свободы определяется количеством факторных признаков Для строки ИТОГО число степеней свободы определяется суммой 2. Столбец SS - сумма квадратов отклонений. Для строки Регрессия – это сумма квадратов отклонений теоретических значений зависимой переменной от ее среднего значения

Для строки Остаток – это сумма квадратов отклонений эмпирических данных от теоретических

Для строки ИТОГО – это сумма квадратов отклонений эмпирических данных от среднего:

3. Столбец MS – дисперсии, рассчитываемые по формуле Для строки Регрессия – это факторная дисперсия Для строки Остаток – это остаточная дисперсия 4. Столбец F – расчетное значение F -критерия Фишера

5. Столбец Значимость F -значение уровня значимости, соответствующее вычисленному значению В табл. 13 сгенерированы значения параметров регрессии Столбцы табл. 13 имеют следующую интерпретацию: 1. Коэффициенты – значения параметров 2. Стандартная ошибка – средние ошибки параметров 3. t-статистика – расчетные значения t- критерия, вычисляемые по формуле 4. Р-значение – значения уровней значимости, соответствующие вычисленным значениям 5. Нижние 95% и Верхние 95% - соответственно нижние и верхние границы доверительных интервалов для параметров регрессии Нижние 95%=Коэффициент - Стандартная ошибка* Верхние 95%=Коэффициент+Стандартная ошибка* вычисляются соответственно нижние и верхние границы доверительных интервалов. Перейдем к анализу сгенерированных таблиц. Рассчитанные в табл. 13 (ячейки ВF18, ВF19) коэффициенты регрессии позволяют построить уравнение, выражающее зависимость прибыли банков от суммы их активов:

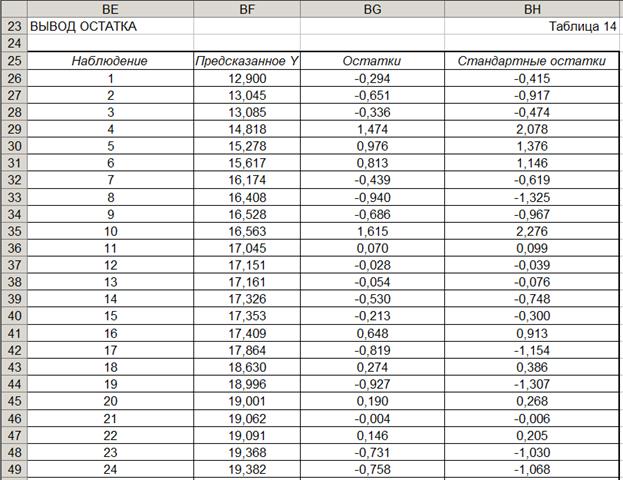

Значение множественного коэффициента детерминации (ячейка ВF6 в табл. 11) показывает, что 95,8% общей вариации результативного признака у объясняется вариацией факторного признака x. Следовательно, выбранный фактор существенно влияет на прибыль банков. Рассчитанный уровень значимости Другой подход основан на проверке попадания Так как Ошибка аппроксимации (79) составляет 3,6% (ячейка D97), следовательно, модель является достаточно точной. Относительные показатели асимметрии и эксцесса (ячейки D106:D107) меньше 1,5, что позволяет сделать вывод о том, что эмпирическое распределение остатков не противоречит нормальному. В табл.14 приведены значения параметров В генерируемых таблицах режима не приводится значение =СТЬЮДРАСПОБР (0,05; 48-1-1) где 0,05 – заданный уровень значимости; 48 – число наблюдений; 1 – число факторов в уравнении регрессии; 1 – число свободных членов в уравнении регрессии. Для рассматриваемого примера значение | Среднее значение ряда остатков Проверка случайности ряда остатков дала положительные результаты. Значения

Значение коэффициента Дарбина-Уотсона вычислено в ячейке D100 по формуле = СУММКВРАЗН (BG27:BG73; BG26:BG72)/ СУММКВ (BG26:BG73) и равно 1,66. Значение График стандартных остатков, построенный по данным табл. 14, приведен на рис. 19.

Рисунок 19

Как видно из рисунка остатки укладываются в симметричную относительно нулевой линии полосу и не имеют как отрицательной, так и положительной тенденций. Модуль стандартных остатков меньше 3. Следовательно, дисперсии ошибок наблюдений можно считать постоянными. Обобщая полученные результаты, можно сделать вывод, что построенная модель обладает хорошим качеством, т.е. она достаточно точна и адекватна исследуемому процессу по всем перечисленным ранее критериям. Учитывая еще и нормальность ряда остатков можно осуществлять точечный и интервальный прогнозы. Рисунок 20

В табл. 15 приведены данные для построения доверительных интервалов.

Массив Х дополнен двумя значениями: С учетом нормального распределения остатков при среднем значении стоимости активов банков равном 1160,67 млн. руб. с вероятностью 0,95 прогнозируемая прибыль составит от 31,42 до 34,83 млн. руб., при этом условное среднее (наиболее вероятный объем прибыли) ожидается 33,12 млн. руб. ЛИТЕРАТУРА 1. Андронов А.М., Копытов Е.А., Гринглаз Л.Я. Теория вероятностей и математическая статистика: Учебник для вузов. – СПб: Питер. 2004. – 461 с.: ил. – (серия «Учебник для вузов»). 2. Боровиков В. STATISTICA. Искусство анализа данных на компьютере: Для профессионалов. 2-е изд. (+ CD). – СПб.: Питер. 2003. – 688 с.: ил. 3. Вуколов Э.А. Основы статистического анализа. Практикум по статистическим методам и исследованию операций с использованием пакетов STATISTICA и ECXEL: Учебное пособие. – М.: Форум: ИНФРА – М, 2004. – 464 с. – Профессиональное образование. 4. Громыко Г.Л. Теория статистики: Практикум. – 3-е изд., доп. и перераб. – М.: ИНФРА – М, 2006. – 205 с. – (Высшее образование). 5. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник/ Под ред. И.И. Елисеевой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика. 2004. – 656 с.: ил. 6. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА – М, 2005. – 416 с. – (Высшее образование). 7. Макарова Н.В., Трофимец В.Я. Статистика в Excel: Учебное пособие. – М.: Финансы и статистика, 2002. – 368 с.: ил. 8. Салманов О.Н. Математическая экономика с применением Mathcad и Ecxel. – СПб.: БХВ – Петербург, 2003. – 464 с.: ил. 9. Скучалина Л.М., Павлова С.А. Статистические методы анализа, моделирования и прогнозирования внешнеторговых потоков на основе данных таможенной статистики: Учеб. пособие. – Люберцы: РИО РТА, 2000. – 67 с.: ил. 10.Сигел, Эндрю. Практическая бизнес-статистка: Пер с англ. – М.: Издательский дом «Вильямс», 2004. – 1056 с.: ил. – Парал. Тит. англ. ПРИЛОЖЕНИЕ 2 Таблица 1

Таблица 2 Таблица критических точек критерия Дарбина-Уотсона Критические точки

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 604; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.76.168 (0.008 с.) |

, (91)

, (91) - точка прогноза.

- точка прогноза. или средней квадратической ошибкой

или средней квадратической ошибкой  . Распределение этих ошибок для адекватных моделей – нормально (нормальность ошибок – одно из условий адекватности).

. Распределение этих ошибок для адекватных моделей – нормально (нормальность ошибок – одно из условий адекватности).

, (92)

, (92) (93)

(93) (94)

(94) ;

;

и коэффициентов

и коэффициентов  .

. ).

). от факторных признаков

от факторных признаков  .

.

- число степеней свободы.

- число степеней свободы. в уравнении регрессии

в уравнении регрессии  . Для строки Остаток число степеней свободы определяется числом наблюдений n и количеством переменных в уравнении регрессии

. Для строки Остаток число степеней свободы определяется числом наблюдений n и количеством переменных в уравнении регрессии  .

.

или

или  .

. .

. .

. , вычисляемое по формуле

, вычисляемое по формуле

).

).

. Определяется с помощью функции СТЬЮДРАСП (

. Определяется с помощью функции СТЬЮДРАСП ( , n-m1-1) рассчитывается критическое значение t- критерия

, n-m1-1) рассчитывается критическое значение t- критерия  , а затем по формулам

, а затем по формулам

(ячейка F13 в табл. 12) подтверждает значимость

(ячейка F13 в табл. 12) подтверждает значимость  . Для рассматриваемого примера

. Для рассматриваемого примера  =4,05 (ячейка D98), которое рассчитывается по формуле = FРАСПОБР(0,05; В13; В14).

=4,05 (ячейка D98), которое рассчитывается по формуле = FРАСПОБР(0,05; В13; В14). попадает в критический интервал

попадает в критический интервал  , т.е.

, т.е.  , то гипотеза

, то гипотеза  отвергается, т.е. множественный коэффициент детерминации является значимым и, следовательно, построенное уравнение адекватно генеральным данным и также является значимым.

отвергается, т.е. множественный коэффициент детерминации является значимым и, следовательно, построенное уравнение адекватно генеральным данным и также является значимым. и

и  и их средние ошибки. Сравнивая попарно значения параметров и их ошибок можно констатировать, что величина ошибок меньше значений параметров. К тому же эти параметры являются значимыми, о чем можно судить по значениям показателя P – значение в табл. 14, которые меньше заданного уровня значимости

и их средние ошибки. Сравнивая попарно значения параметров и их ошибок можно констатировать, что величина ошибок меньше значений параметров. К тому же эти параметры являются значимыми, о чем можно судить по значениям показателя P – значение в табл. 14, которые меньше заданного уровня значимости  .

. распределения Стьюдента, но его можно вычислить по формуле:

распределения Стьюдента, но его можно вычислить по формуле: и

и  попадают в критический интервал

попадают в критический интервал  , то параметры регрессии

, то параметры регрессии  (ячейка D99) достаточно близко к нулю, т.е. модель не содержит постоянной систематической ошибки и адекватна по критерию нулевого среднего.

(ячейка D99) достаточно близко к нулю, т.е. модель не содержит постоянной систематической ошибки и адекватна по критерию нулевого среднего. приведены в ячейках D101:D104. В связи с тем, что выполняется система неравенств (89).

приведены в ячейках D101:D104. В связи с тем, что выполняется система неравенств (89). , модель признается адекватной по критерию случайности.

, модель признается адекватной по критерию случайности. и

и  определяются по табл. 2. Приложения 2. Для n=48 и

определяются по табл. 2. Приложения 2. Для n=48 и  они составляют

они составляют  и

и  . Учитывая выполнение условия 2>1,66>1,50, модель признается адекватной по критерию независимости последовательных остатков.

. Учитывая выполнение условия 2>1,66>1,50, модель признается адекватной по критерию независимости последовательных остатков.

и

и  вычислены по формуле (92) с доверительной вероятностью 0,95 и соответствующим ей коэффициентом доверия Стьюдента (ячейка D90). Выбор распределения Стьюдента обусловлен достаточно большим значением относительного показателя асимметрии остатков. График доверительных интервалов приведен на рис. 20.

вычислены по формуле (92) с доверительной вероятностью 0,95 и соответствующим ей коэффициентом доверия Стьюдента (ячейка D90). Выбор распределения Стьюдента обусловлен достаточно большим значением относительного показателя асимметрии остатков. График доверительных интервалов приведен на рис. 20.

- число факторов в уравнении регрессии, n – объем выборки.

- число факторов в уравнении регрессии, n – объем выборки.