Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок націнки на основі повних витратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте 1. Відсоток націнки до повних витрат: (Бюджетний прибуток): (Річний обсяг х Повні витрати на одиницю) (5.11) (120 000: (5 000 • 1 536)) • 100 = (1 200 000: 7 680 000) • 100 = 15,62% 2. Сума націнки до повних витрат: (1 536-15,62): 100 = 240 грн. Дані про суму націнки дають змогу розрахувати ціну одиниці продукції (табл. 5.33).

Отже, використовуючи різні бази для розрахунку націнки, ми отримали однаковий результат при визначенні ціни одиниці продукції. За наявних умов ціна одиниці продукції, що забезпечує відшкодування всіх витрат і отримання бажаного прибутку, становить 1 776 грн. Ціноутворення на основі вартості часу та матеріалів Ціноутворення на основі вартості часу та матеріалів є різновидом ціноутворення за принципом "витрати плюс". Цей метод широко застосовують у ремонтних цехах, друкарнях та фірмах, що надають професійні послуги (аудиторські, юридичні тощо). При цьому методі ціна послуги (замовлення) складається з двох елементів: Ціна = Вартість часу + Матеріальні витрати (5.12) Своєю чергою, вартість часу складається з трьох частин:

При визначенні вартості часу пряма зарплата за годину (включно з додатковими виплатами) в одних організаціях (наприклад, ремонтних виробництвах) однакова для всіх категорій працівників, а в інших (наприклад, в аудиторських фірмах) встановлюється з урахуванням кваліфікації виконавців. Накладні витрати на годину визначають суму витрат на збут, управління та інших загальновиробничих витрат, що припадають на годину праці працівників. Відповідно, вартість години для забезпечення бажаного прибутку визначають як відношення суми запланованого прибутку до загальної кількості годин робочого часу. Матеріальні витрати складаються з двох частин:

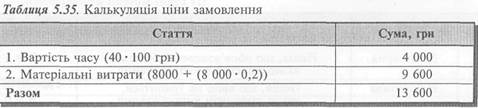

Отже, матеріальні витрати визначають шляхом додавання до ціни придбання прямих матеріалів частки (відсотка) витрат, пов'язаних з транспортуванням та зберіганням їх. Слід зазначити, що накладні витрати підприємства, пов'язані з транспортуванням і зберіганням матеріалів, не слід відносити до складу накладних витрат, що використовуються у формулі розрахунку вартості часу. Застосування описаного методу ціноутворення розглянемо на прикладі. ПРИКЛАД 5.17 Компанія "Фенікс " здійснює ремонт автомобілів і має такі бюджетні показники на наступний рік (табл. 5.34). Наведені бюджетні дані вможливлюють обчислення вартості години ремонтних робіт та відсотка витрат на транспортування і зберігання матеріалів.

Розрахунок вартості години ремонтних робіт: 36 + (500 000: 10 000) + (140 000: 10 000) = 100 грн. Розрахунок відсотка витрат на транспортування та зберігання матеріалів: 200 000: 1 000 000- 100 = 20%. Припустімо, що компанія отримала замовлення на ремонт автомобіля, на який потрібно 40 годин праці та прямих матеріальних витрат на 8 000 грн. Виходячи з вартості часу та матеріалів, калькуляція ціни замовлення матиме такий вигляд (табл. 5.35).

Встановлення ціни за принципом "витрати плюс" має певні обмеження, оскільки ігнорується попит, існують проблеми розподілу загальних витрат, витрати розглядають як підлогу ціноутворення. Ігнорування попиту може призвести до прийняття помилкового рішення. Наприклад, ціна виробу, встановлена на основі витрат, дорівнює 400 грн за одиницю при попиті 10 000 одиниць. А тепер припустімо, що існує альтернативна можливість реалізувати 8 000 одиниць за ціною 450 грн. Якщо змінні витрати на одиницю дорівнюють, припустімо, 300 грн, тоді загальний маржинальний дохід буде 1 000 000 грн при ціні 400 грн за одиницю і 1 200 000 грн при ціні 450 грн. Однак різні методи розподілу постійних виробничих витрат дають різні результати, тож ціна виробів значною мірою залежить від того, який метод було застосовано. Нарешті, твердження, що витрати є підлогою для ціноутворення, не є правильним, оскільки підприємство може зазнати збитків навіть у разі, якщо ціна вища за собівартість. Таке може статися, коли попит на продукцію впав нижче за рівень діяльності, покладений в основу визначення суми постійних витрат на одиницю продукції. Розглянуті обмеження традиційних методів ціноутворення змушують компанії шукати нові підходи, одним з яких є цільове калькулювання. Цей метод розглянуто у розділі 9. С.Голов. Управлінський облік 5.6. МОДЕЛЬ ПРИЙНЯТТЯ РІШЕННЯ ЗА УМОВ НЕВИЗНАЧЕНОСТІ Однією з головних проблем прийняття управлінських рішень є неможливість передбачити всі релевантні майбутні події, які не залежать від менеджера. Тому передбачення майбутніх витрат або доходів ускладнюється внаслідок невизначеності явищ (попит, погодні умови, політична нестабільність тощо), які впливають на діяльність підприємства. Брак достатньої інформації щодо можливих подій означає невизначеність. Невизначеність, своєю чергою, зумовлює ризик (risk), тобто можливість відхилення фактичних результатів діяльності від очікуваних. Чим більшою є невизначеність, тим більший ризик при прийнятті рішення. Для зниження міри ризику доцільно зважати на ймовірність тих чи інших явищ. Ймовірність (Probability) — число, що характеризує міру можливого настання події. Відповідно, подія (event) — це явище, можливість виникнення якого вивчається. За теорією ймовірності, всі події, що спостерігаються, можна поділити на три групи: достовірні, неможливі та випадкові (табл. 5.36).

Невизначеність пов'язана з наявністю можливих випадкових подій. Тому насамперед слід встановити ці можливі випадкові події і визначити ймовірність їх. Ймовірність випадкової події А — це відношення числа сприятливих наслідків випробування (т) до загального числа всіх можливих наслідків (я). Р (А) = т: п (5.15) Перелік усіх можливих результатів події та ймовірності кожного з них називають розподілом ймовірності (Probability Distribution). ПРИКЛАД 5.18 Студент добре засвоїв 6 тем навчального предмета з 10. Ймовірність того, що він складе іспит, дорівнює 6:10 = 0,6. Розподіл ймовірності має такий вигляд: ПодіяЙмовірність Студент складе іспит 0,6 Студент не складе іспит 0,4 Разом 1,0 Отже, сума ймовірності всіх можливих подій має дорівнювати 1.

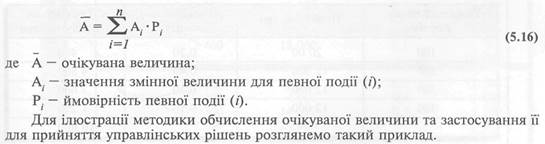

Ймовірність подій, визначена через математичні розрахунки або на підставі статистичних спостережень минулих подій, є об'єктивною ймовірністю. Об'єктивну ймовірність можна визначити щодо масових, періодично повторюваних подій. Але об'єктом рішення не завжди є такі події, тому менеджери нерідко змушені користуватися ймовірністю, визначеною на підставі їх власного досвіду або експертної оцінки відповідних фахівців. Наявність інформації про ймовірність релевантних явищ дає змогу визначити очікувані результати майбутніх дій з урахуванням ймовірності можливих подій. Очікувана величина (Expected Value) — сума можливих значень змінної величини, зважених за допомогою ймовірності їх. Очікувану величину обчислюють за формулою:

ПРИКЛАД 5.19 Компанія "Бананам " купує оптові партії бананів і реалізує їх у роздріб з лотка. Витрати на закупівлю бананів (включно з транспортуванням) становлять 40 грн за ящик. Ціна реалізації — 100 грн за ящик. Компанія розглядає питання про укладення довготермінового контракту з постачальником. Фахівці компанії на підставі дослідження продажу у попередні періоди визначили можливий попит на банани та його ймовірність і розрахували прибуток за різних обсягів закупівлі бананів (табл. 5.37).

Виходячи з даних таблиці 5.37 та інформації про ймовірність попиту на банани (табл. 5.38), розрахуємо очікуваний прибуток (збиток) за різних обсягів закупівлі.

Так, за обсягу закупівлі 200 ящиків щотижня очікуваний прибуток буде (табл. 5.39):

Аналогічно обчислюємо очікуваний прибуток за інших обсягів закупівлі. Результати розрахунків наведено в табл. 5.40.

Наочніше розрахунок очікуваного прибутку для кожного з існуючих варіантів дій можна навести у вигляді "дерева рішень" (рис. 5.18). Дерево рішень (Decision Tree) — діаграма, що відображає кілька можливих напрямів дії, можливі події, а також потенційні результати кожного напряму дії.

Наведені розрахунки свідчать, що в разі закупівлі 200 та 300 ящиків бананів щотижня очікуваний прибуток становитиме 10 000 грн. Проте слід враховувати не тільки абсолютне значення очікуваного результату, а й можливе стандартне відхилення від очікуваної величини, що характеризує міру ризику. Стандартне відхилення (Standard Deviation) визначають як квадратний корінь середньоквадратичного відхилення від очікуваної величини.

Розрахуємо стандартне відхилення від очікуваного прибутку для кожного з основних варіантів, що розглядаються менеджером компанії "Бананан". Варіант 1 Закупівля 200 ящиків бананів щотижня (2 000 - 10 000)2 0,2 = 12 800 000 (12 000 - 10 000)2 0,4 = 1600 000 (12 000 - 10 000)2 0,3 = 1 200 000 (12 000 - 10 000)2 0,1 = 400 000 Разом 16 000 000 о = Л/іб 000 000 = 4 000 Варіант 2 Закупівля 300 ящиків бананів щотижня (-200 - 10 000)2 0,2 = 28 800 000 (1 200 - 10 000)2 0,4 = 1 600 000 (1 200 - 10 000)2 0,3 = 19 200 000 (1 200 — 10 000)2 0,1 = 6 400 000 Разом 56 000 000 о = Л/ 56 000 000 = 7 483 Отож, хоч обидва варіанти мають однаковий очікуваний прибуток, слід закупати 200 ящиків бананів щотижня, оскільки стандартне відхилення у цьому разі менше. Загальні правила прийняття рішення за умов невизначеності можна сформулювати так: 1. Якщо альтернативні дії мають однакову очікувану величину, то обирають дію з найменшим стандартним відхиленням. 2. Якщо альтернативні дії мають однакове стандартне відхилення, то обирають дію з найбільшим очікуваним прибутком або з найменшим очікуваним збитком. 3. Якщо альтернативні дії мають різну очікувану величину і різне стандартне відхилення, то обирають дію з найменшим коефіцієнтом варіації. Коефіцієнт варіації (Coefficient of Variation) — співвідношення стандартного відхилення й очікуваної величини.

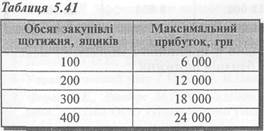

Щоменше значення коефіцієнта варіації, тим менший ризик. У нашому прикладі коефіцієнт варіації для двох основних варіантів буде: Закупівля 200 ящиків бананів Kv = 4 000: 10 000 = 0,40 Закупівля 300 ящиків бананів Kv = 7 483: 10 000 = 0,75 У розглянутому прикладі ймовірність майбутнього попиту було визначено, виходячи з інформації про обсяг продажу в минулі періоди. Звісно, минулий досвід не гарантує точного результату розрахунків майбутнього обсягу продажу. Тому, якщо є можливість отримати точнішу інформацію про майбутні події, нею варто скористатися. Однак постає питання: якою є очікувана вартість точної інформації? Очікувана вартість точної інформації (Expected Value of Perfect Information) — максимальна ціна, що може бути сплачена за додаткову інформацію про події невідомі тому, хто приймає рішення. Очікувана вартість точної інформації дорівнює різниці між очікуваною вартістю з додатковою інформацією та очікуваною вартістю з наявною інформацією. Припустімо, що консалтингова фірма "Фрукт" може надати компанії "Бана-нан" інформацію про попит, яка завжди забезпечуватиме прийняття оптимального рішення щодо обсягу закупівлі бананів. Розрахунок очікуваної вартості точної інформації: 6 000 -0,2 =1 200 12 000-0,4 = 4 800 18 000-0,3 = 5 400 24 000-0,1 = 2 400 Очікувана вартість з додатковою інформацією 13 800 Очікувана вартість з наявною інформацією 10 000 Очікувана вартість точної інформації 3 800 Отже, максимальна сума, яка може бути сплачена за додаткову інформацію про попит на банани, буде 3 800 грн. У ситуації, коли немає змоги оцінити ймовірність майбутніх подій, менеджер може обрати одну з трьох стратегій: / максимізацію максимальних результатів; / максимізацію мінімальних результатів; / мінімізацію максимального жалю. Стратегія 1. Максимізація максимальних результатів Максимізація максимальних результатів (Махітах) — оптимістичний прогноз, який передбачає найкращий результат. З табл. 5.41 видно, що в нашому прикладі менеджер-оптиміст може прийня-

ти рішення купувати 400 ящиків бананів щотижня, адже він сподівається отримати максимальний прибуток 24 000 грн. Утім, обираючи таку стратегію, слід згадати такий вислів: "Вірити, що явище має місце, бо ти цього хочеш, дуже нерозсудливо ". Стратегія 2. Максимізація мінімальних результатів Максимізація мінімальних результатів (Махітіп) — песимістичний прогноз, що передбачає найбільший серед найгірших результатів. Менеджер-песиміст керується законом Паддера, за яким: "Усе, що добре починається, закінчується погано. Усе, що починається погано, закінчується ще гірше ". Отже, такий менеджер, проаналізувавши дані таблиці 5.42, прийме рішення купувати 100 ящиків бананів щотижня.

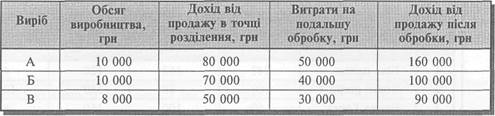

Стратегія 3. Мінімізація максимального жалю В основу цієї стратегії покладено закон Мерфі: "Якщо якась неприємність може трапитися, вона неодмінно трапиться". Мінімізація максимального жалю (Minimax Regret) — метод оцінки, що визначає можливу втрату через брак запасів і реальну вартість зайвих запасів. Цей метод передбачає визначення збитку, виходячи з реальної витрати внаслідок закупівлі зайвих запасів і втрати можливого прибутку внаслідок закупівлі запасів у кількості, що не задовольняє попит. Наприклад, у разі придбання 300 ящиків бананів за попиту 100 ящиків, 200 ящиків бананів не буде реалізовано, а компанія втратить 8 000 грн (200 • 40 грн). Уразі придбання 100 ящиків за попиту 200 ящиків компанія втрачає можливий прибуток у сумі 6 000 грн [100 • (100 - 40)]. Розрахунок збитку за принципом мінімізації максимального жалю наведено в табл. 5.43.

Наведені розрахунки свідчать, що, згідно з принципом мінімізації максимального жалю, слід купувати 300 ящиків бананів щотижня.

1. У чому полягають переваги диференціального аналізу альтернативних рішень? Проілюструйте відповідь за допомогою прикладу. 2. Яка інформація є релевантною для визначення доцільності прийняття спеціального замовлення? Наведіть приклад. 3. Яка інформація є релевантною для прийняття рішення "виробляти чи купувати "? Наведіть приклад. 4. Яка інформація є релевантною для прийняття рішення щодо розширення або скорочення сегмента? Наведіть приклад. 5. Яка інформація є релевантною для прийняття рішення щодо оптимального використання обмежених ресурсів? Наведіть приклад. 6. Яка інформація є релевантною для прийняття рішення "продавати чи обробляти далі"? 7. Як визначити оптимальну комбінацію виробів за умов кількох обмежень? 8. Що таке тіньова ціна? Для чого її розраховують? 9. Що таке економічний розмір замовлення? Як його визначити? 10. З якою метою підприємства утримують резервний запас і як визначити його величину? 11. Коли слід робити замовлення для поновлення запасів? 12. З якою метою використовують модель планування потреб у матеріалах? 13. Які чинники і як впливають на ціноутворення? 14. У чому сутність, переваги і вади економічної моделі ціноутворення? 15. У чому сутність, переваги і вади ціноутворення за принципом "витрати плюс"? 16. Як обчислюють величину націнки до собівартості для визначення ціни? 17. Що таке ціноутворення на основі вартості часу та матеріалів? 18. Що таке очікувана величина? Як її визначити? 19. Як і для чого розраховують стандартне відхилення й коефіцієнт варіації? 20. Що таке дерево рішень? У чому його користь? 21. Як визначити вартість точної інформації? 22. Що робити, якщо неможливо визначити ймовірність майбутніх подій?

1. Аналіз вигід і витрат: Практ. посібн. / Пер. з англ. С.Соколик. — К.: Основи, 2000. 2. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002. 3. Дейли Д.Д. Зффективное ценообразование - основа конкурентного преимущества / Пер. с англ. — М: Издательский дом «Вильямс», 2004. 4. Друри К. Управленческий и производственньш учет - М.: ЮНИТИ— ДАНА, 2002. 5. Николаева О.Е., Шишкова Т.В. Управленческий учет. — М.: УРСС, 1997. 6. Управленческий учет / Под ред. В.Палия и Р.Вандер Вила. - М.: Инфра-М, 1997. 7. Фирон Х.Е., Линдерс М.Р. Управление снабжением и запасами. Логистика / Пер. с англ. — СПб.: ООО «Издательство Полигон», 1999. 8. Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансьі и статистика, 1995. 9. Зддоус М., Стзнсфилд Р. Методьі принятия решения. — М.: Аудит, ЮНИТИ, 1997. 10. Яругова А. Управленческий учет: опьіт зкономически развитьіх стран. — М.: Финансьі и статистика, 1991.

1. Які з наведених нижче питань є релевантними у разі прийняття рішення "виробляти чи купувати"? а) чи задовольняє підприємство якість продукції постачальника? б) чи забезпечить постачальник своєчасну доставку деталей? в) як довго постачальник зберігатиме встановлену ціну? г) усі наведені вище питання є релевантними. 2. У разі обмеженої кількості машино-годин слід виробляти продукцію, яка: а) має найбільший маржинальний дохід на одиницю; б) має найбільший коефіцієнт маржинального доходу; в) потребує меншої кількості машино-годин; г) забезпечує найбільший маржинальний дохід на 1 машино-годину. 3. Приймаючи рішення щодо скорочення сегмента, слід розглядати: а) всі витрати, що змінюються; б) лише змінні витрати; в) всі витрати, що залишаються незмінними; г) всі витрати. 4. Диференціальний аналіз передбачає виявлення витрат і доходів, які: а) однакові для альтернативних рішень; б) різні для альтернативних рішень; в) усіх без винятку, якщо вони матимуть місце; г) немає правильної відповіді серед наведених вище. 5. Виробнича собівартість одиниці продукції підприємства становить 70 грн (зокрема змінні - 49 грн), а її ціна - 105 грн. Підприємство отримало спеціальне замовлення на виробництво й реалізацію 1000 одиниць за ціною 63 грн. У разі прийняття замовлення та наявності вільної потужності прибуток підприємства: а) зросте на 14 000 грн; в) зросте на 18 000 грн; б) зменшиться на 7 000 грн; г) зменшиться на 14 000 грн. 6. I Компанія "Оскар" виготовляє два вироби (А і Б) у спільному технологічному процесі. Спільні витрати на виробництво дорівнюють 160 000 грн. 5 000 виробів А можуть бути реалізовані у точці розділення за ціною 40 грн за одиницю або оброблені далі (витрати на обробку 40 000 грн) і продані за ціною 50 грн. 20 000 виробів Б можуть бути продані в точці розділення за ціною 30 грн за одиницю або оброблені далі (витрати на обробку 40 000 грн) і продані за ціною 32 грн. У разі подальшої обробки виробу А замість продажу його в точці розділення прибуток компанії: а) збільшиться на 50 000 грн; г) збільшиться на 2 000 грн; б) збільшиться на 10 000 грн; д) зменшиться на 54 000 грн. в) збільшиться на 42 000 грн; 7. Виробнича собівартість деталей, які виготовляє підприємство "Ласт", становить 9,4 грн (зокрема постійні витрати 3,8 грн). Інше підприємство пропонує постачати ці деталі за ціною 7 грн. Загальні витрати підприємства "Ласт" на одну деталь у разі її придбання становлять, грн: а) 5,6; б) 7,0; в) 10,8; г) 13,2. 8. Завод виготовляє 5 000 одиниць продукції Уза квартал. Ціна одного виробу 12 грн, а змінні витрати на одиницю 8 грн. Якщо припинити виробництво цієї продукції, то в разі скорочення постійних витрат на 16 000 грн прибуток підприємства: а) зменшиться на 20 000 грн; в) збільшиться на 36 000 грн. б) зменшиться на 4 000 грн; г) збільшиться на 4 000 грн. 9. Підприємство використовує спеціальний папір для виробництва основної продукції. Папір купують в упаковці, яка містить 100 аркушів і має вартість 200 грн. Витрати на одне замовлення становлять 30 грн, а річні витрати на зберігання однієї упаковки дорівнюють 3 грн. Підприємство використовує 2 600 упаковок щорічно, а час виконання замовлення становить 1 тиждень. Економічний розмір замовлення дорівнює, упаковок: а) 203; б) 225; в) 228; г) 565; д) 631. 10. Нижче наведені витрати підприємства на одиницю продукції, грн: Змінні виробничі витрати 360 Розподілені постійні виробничі витрати 180 Змінні витрати на збут та управління 120 Розподілені постійні витрати на збут і управління 150. Якщо націнка становить 150% змінних витрат, тоді ціна одиниці продукції дорівнюватиме, грн: а) 720; б) 1 050; в) 1 200; г) 930; д) 1 300.

ВПРАВА 5.1 AT "Фінал" виготовляє ремені безпеки. Нижче наведено звіт про фінансові результати та збитки товариства за попередній місяць, грн:

Фірма "Мотор-Сервіс" бажає придбати 4 000 ременів за ціною 6,4 грн за одиницю замість звичайної ціни 10 грн. Прийняття цього замовлення не збільшить витрати товариства на збут. Необхідно: допомогти керівництву AT "Фінал" визначитися щодо доцільності прийняття спеціального замовлення. ВПРАВА 5.2 Керівництво фірми "Шалений успіх" стурбовано отриманням низького прибутку й розглядає питання щодо закриття турбази № 1. Бухгалтер фірми підготував такий аналіз для прийняття рішення, грн:

Необхідно: визначити, чи варто закривати турбазу № 1, якщо це призведе до скорочення загальних постійних витрат лише на 2 000 грн. ВПРАВА 5.3 Фабрика "Дитяча усмішка" виробляє три види ляльок: "Даша", "Маша" і "Саша", про які є така інформація, грн:

Попит на продукцію фабрики перевищує її потужність. Тому керівництво фабрики розглядає питання щодо виробничої програми на наступний місяць. Ставка оплати праці робітників на фабриці встановлена у розмірі 1,2 грн за годину, а місячна потужність становить 1 000 годин праці. Необхідно: скласти оптимальну виробничу програму фабрики на наступний місяць, яка забезпечить отримання максимального маржинального доходу. ВПРАВА 5.4 Керівники AT "Піонер" незадоволені низьким рівнем прибутку. Вони розглядають можливість закриття фабрики № 2. Бухгалтер компанії підготував таку інформацію, грн:

Необхідно: визначити, як вплине на результати діяльності компанії закриття фабрики № 2, якщо це дасть змогу скоротити постійні виробничі витрати на 40 000 грн, а постійні витрати на збут — на 10 000 грн. ВПРАВА 5.5 Завод "Вента" виробляє вентилятори. Всі деталі завод виготовляє власними силами. Нижче наведено розрахунок собівартості виробництва 5 000 електромоторів для вентиляторів, грн: Прямі матеріали 27 500 Пряма зарплата 37 500 Змінні накладні витрати 14 000 Постійні накладні витрати 96 000 Разом175 000 ТОВ "Карлсон" пропонує заводу електромотори за ціною 25 грн за одиницю. В цьому випадку завод буде сплачувати також 0,5 грн на одиницю за транспортування електромоторів. Необхідно визначити: а) чи варто заводу приймати пропозицію ТОВ "Карлсон", якщо припинення виробництва електромоторів уможливить скорочення постійних витрат на 25 000 грн; б) припустімо, що в разі прийняття пропозиції купувати електромотори завод має можливість використати вільну потужність для виробництва іншої продукції, що зумовить збільшення прибутку на 40 000 грн. ВПРАВА 5.6 AT "Мазепа" виготовляє й реалізує фарбу за ціною 4,6 грн за літр, витрати на виробництво якої включають, грн: Прямі матеріали 12 Пряма зарплата 8 Накладні витрати (2/3 з яких змінні) 18. Наведені витрати розраховані, виходячи з повної потужності підприємства, яка становить 160 000 літрів. Фірма-дистриб'ютор запропонувала спеціальне замовлення на придбання ЗО 000 літрів, що потребує від AT додаткових витрат на транспортування у розмірі 4 грн на 1 літр. Необхідно: 1. Визначити ціну спеціального замовлення, яка дасть змогу збільшити операційний прибуток на 1 літр на 4 грн, якщо поточний обсяг виробництва становить 100 000 літрів. 2. Припустімо, що AT "Мазепа" зараз діє на повну потужність. Тому прийняття спеціального замовлення потребує скорочення звичайного обсягу виробництва. Якою має бути ціна спеціального замовлення для збільшення існуючого операційного прибутку на 120 000 грн? ВПРАВА 5.7 Витрати підприємства на виробництво 30 000 деталей становлять 382 500 грн, зокрема 150 000 — змінні, решта — постійні. Підприємство може купувати такі деталі у зовнішнього постачальника за ціною 12 грн за одиницю. Визначити: чи варто компанії купувати деталі замість продовжувати виробництво їх. ВПРАВА 5.8 Фабрика "Полуботок" виготовляє два види взуття: чоловіче та жіноче, про які є така інформація, грн:

Фабриці бракує кваліфікованих робітників, які зараз задіяні у виробництві обох видів продукції й мають однакову погодинну оплату праці. Необхідно: визначити, який виріб є прибутковішим і пояснити, чому. ВПРАВА 5.9 Завод "Гудбай" виробляє два види товарів широкого споживання: "Гуд" і "Бай". Для виготовлення цієї продукції послідовно використовують дві машини потужністю 12 годин на добу кожна. Є така інформація щодо продукції заводу:

Необхідно: визначити оптимальну комбінацію продажу шляхом використання графічної моделі лінійного програмування. ВПРАВА 5.10 Компанія "Кардинал" встановлює загорожі з сітчастих рулонів. Компанія використовує 25 000 рулонів на рік. Вартість одного рулону 120 грн. Поставка рулонів здійснюється впродовж 20 робочих днів. Витрати на замовлення становлять 60 грн, а витрати на зберігання 10% ціни закупки. Компанія працює 250 днів упродовж року (5 днів на тиждень за винятком двох тижнів відпустки всього персоналу). Спираючись на досвід, керівництво компанії передбачає створювати двотижневий резервний запас. Необхідно визначити: 1) економічний розмір замовлення; 2) момент розміщення замовлення; 3) мінімальні можливі втрати внаслідок браку запасів. ВПРАВА 5.11 Компанія "Руно" впроваджує у виробництво новий продукт і має намір визначити його ціну. Бухгалтер підготував таку інформацію: Змінні виробничі витрати на одиницю, грн 20 Змінні витрати на збут на одиницю, грн 4 Постійні виробничі витрати, грн 800 000 Постійні витрати на збут, грн 600 000 Інвестиції для виробництва нового продукту, грн 2 000 000 Мінімальна норма прибутковості 18% Податок на прибуток 30%. Компанії невідомо, скільки продукції вона може реалізувати щороку. Втім, керівник служби маркетингу вважає, що обсяг продажу залежатиме від ціни. Тому він насамперед хоче знати, яку ціну слід встановити за різних обсягів продажу. Необхідно: 1. Визначити ціну нового продукту за кожного з таких обсягів продажу: а) 40 000 одиниць; б) 60 000 одиниць; в) 80 000 одиниць. 2. Для кожного з цих обсягів продажу обчислити відсоток націнки на підставі змінних витрат. ВПРАВА 5.12 ТОВ "Друг родини" здійснює ремонт телевізорів усіх марок. Ціна послуги встановлюється на підставі вартості часу та матеріалів. Нижче наведено бюджетні дані на наступний рік: Погодинна ставка оплати праці, грн 3,2 Річний бюджет часу, годин 12 000 Витрати матеріалів на рік, грн 50 000 Річні накладні витрати, грн: - придбання та зберігання матеріалів 5 000 - інші 216 000. Прибуток у ціні послуги становить 1,20 грн на годину. Підприємство отримало замовлення від фірми "Мастак", яка є власником готельних комплексів. Замовлення передбачає 200 годин праці й використання матеріалів на суму 800 грн. Необхідно: визначити ціну отриманого замовлення. ВПРАВА 5.13 Компанія "Здоровенькі були" виробляє у спільному процесі три види продукції, інформацію про які наведено далі:

Витрати на спільне виробництво всіх трьох виробів становлять 112 000 грн. Кожен виріб може бути реалізований у точці розділення або оброблений далі й реалізований як дієтичний продукт. Необхідно: визначити, який продукт доцільно реалізувати в точці розділення, а який обробляти далі. ВПРАВА 5.14 Підприємство виготовляє три хімічні продукти у спільному виробництві. Один зі спільних продуктів використовують у виробництві харчових виробів, він має ціну реалізації 36 грн за літр. Собівартість цього продукту дорівнює 30 грн (з них 12 грн — витрати після точки розділення) у разі розподілу спільних витрат пропорційно обсягу виробництва. У разі розподілу спільних витрат пропорційно вартості продажу собівартість продукту дорівнює 26 грн. Продукт може бути реалізований у точці розділення за ціною 24 грн, тоді 80% витрат на подальшу обробку можна уникнути. Необхідно: визначити, чи доцільно продавати цей продукт у точці розділення. ВПРАВА 5.15 Енергетична компанія використовує моделі, грунтовані на прогнозуванні погоди, для оцінки ймовірності використання палива для виробництва електроенергії. Нижче наведено останню оцінку ймовірності використання палива: Необхідно: скориставшись наведеними даними, обчислити кількість палива, що буде використано, та стандартне відхилення від очікуваної величини.

ВПРАВА 5.16 Капітан комерційного риболовецького судна має прийняти рішення про місце вилову кети. Він має три можливі райони та інформацію про вплив вітру на улов:

У звичайний день цієї пори року вітер дме з півночі 30% часу, зі сходу — 10%, із заходу - 40%, з півдня — 20%. Необхідно: 1. Без додаткової інформації розрахувати очікуваний улов у кожному районі й дати капітанові рекомендацію. 2. Припустімо, що капітан має змогу отримати точний метеопрогноз про напрямок вітру. Якщо ціна реалізації кети 50 грн за кілограм, то яку максимальну суму можна заплатити за точний прогноз погоди?

Компанія "Нунчак" ЛТД отримала пропозицію укласти контракт на виготовлення 20 000 виробів "М" по ціні 80 дол. за одиницю. Виконання цього контракту потребує складних складальних операцій. Для виготовлення одного виробу М необхідні такі прямі витрати: Складальні операції — 4 години Деталь X —4 одиниці Деталь Y —3 одиниці Крім того, для виконання цього замовлення, необхідно придбати обладнання, що збільшить накладні витрати на 200 000 дол. Складальні операції потребують висококваліфікованої робочої сили, яка зараз не повністю використовується компанією. Але компанія не звільняє зайвих робітників, виплачуючи їм повну зарплату, оскільки через деякий час передбачається гостра потреба в них. Тому зараз весь непродуктивний час (150 000 годин) оплачується за поточною ставкою 5 дол. за годину. Деталь X використовується також для виготовлення інших виробів. Необхідний запас цих деталей підтримується і поповнюється регулярно. Деталь Y була закуплена кілька місяців тому, але пізніше потреба в ній відпала. Ці деталі (100 000 одиниць) не потрібні компанії і можуть бути продані тільки зі знижкою. Відділ матеріального постачання надав такі дані про оцінку матеріалів:

Накладні витрати розподіляються на основі годин праці. Ставка розподілу змінних накладних витрат становть 2 дол. на годину. Постійні накладні витрати становить З 560 000 дол. за 1 040 000 годин продуктивної праці (до укладання контракту). Ще є достатньо часу для перегляду бюджету накладних витрат. Завдання: проаналізуйте наведену інформацію і дайте обгрунтований висновок — стосовно бажаності укладання запропонованого контракту.

Фінансовий рік невеличкого курортного готелю "Чаклун " починається у травні 2002 року і завершується в квітні 2003 року. Для зручності будемо називати період травень — жовтень — літнім періодом, а період з листопада до квітня — зимовим періодом. Бюджет готелю на 2002 — 2003 рік має такий вигляд: тис. грн

Виходячи з інформації про надходження замовлень, можна впевнено зробити висновок, що за період до серпня (включно) дохід становитиме 180 000 грн, а змінні витрати 60 000 грн. Постійні витрати залишаються на запланованому рівні. Прогноз замовлень на вересень — жовтень передбачає дохід 60 000 грн, а прогноз доходу на весь зимовий період 50 000 грн. Для поліпшення справ пропонуються дві стратегії: 1. Закрити готель на зимовий період і передати клієнтів сусіднім готелям. Згідно з діючими умовами, готель у цьому випадку отримує комісійні в розмірі 20%. Постійні витрати зберігаються на запланованому рівні. 2. Створити умови для розвитку та залучення клієнтів, запропонувати нові види послуг шляхом нових інвестицій в розмірі 10 000 грн. У цьому випадку дохід за вересень — жовтень може сягнути 90 000 грн, а в зимовий період 80 000 грн. Необхідно: дати оцінку фінансового становища готелю та запропонованих стратегій і допомогти керівництву готелю здійснити найкращий вибір. | ||||||||||||||||||||||||||||||||

|

| Поделиться: |