Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Крок 6. Нанесення лінії загального доходуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Через нанесені на графіку точки доходів з точки 0 проводять лінію доходу від продажу. Точка перетину лінії загальних витрат та лінії доходу від продажу є точкою беззбитковості. Побудуємо графік беззбитковості компанії "Янус", скориставшись даними прикладу 4.1.у

З наведеного графіка (рис. 4.2) видно, що за обсягу продажу нижче 8 000 одиниць підприємство за рахунок доходу від продажу не може відшкодувати власні витрати і тому матиме збиток. І, навпаки, за обсягу продажу, що перевищує 8 000 одиниць, підприємство отримає прибуток, який зростатиме мірою збільшення обсягу продажу. Графік взаємозв'язку "прибуток — обсяг" (Profit — Volume Graph) ілюструє залежність прибутку від обсягу продажу в натуральних або грошових одиницях. Нижче наведено графік взаємозв'язку прибутку та доходу від продажу компанії "Янус" (рис. 4.3).

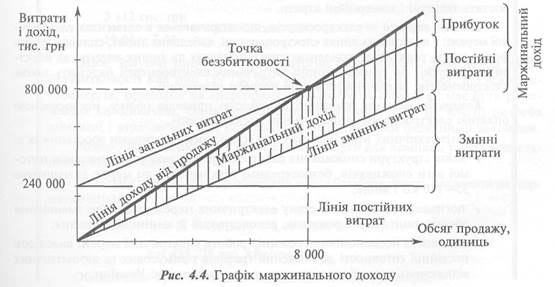

З наведеного графіка видно, що в разі відсутності доходу від продажу підприємство має збитки, що дорівнюють сумі постійних витрат, тобто 240 000 грн. Величина збитків знижується мірою збільшення обсягу продажу і дорівнює нулю, коли дохід від продажу досягає 800 000 грн. Графік маржинального доходу (Contribution Margin Graph) ілюструє залежність маржинального доходу від обсягу продажу і витрат підприємства. Графік маржинального доходу має такий вигляд (рис. 4.4):

На відміну від графіка беззбитковості, на цьому графіку спочатку проводять лінію змінних витрат, до яких потім додають постійні витрати. Це вможливлює ілюстрацію величини маржинального доходу, зона якого розташована між лініями доходу від продажу та змінних витрат. На графіку добре видно, що маржинальний дохід зростає мірою зростання обсягу продажу. За обсягу реалізації 8 000 одиниць (точка беззбитковості) маржинальний дохід дорівнює постійним витратам, а в разі подальшого зростання продажу забезпечує отримання і збільшення прибутку.

У 1998 році витрати ДАЕК "Севастопольміськенерго" на придбану електроенергію становили 62 079 тис. грн, у 1997 році — 49 340 тис. грн. Вартість придбаної електроенергії у структурі собівартості електроенергії становила 93%, при цьому обсяг придбаної енергії у 1998 році знизився на 36 669 тис. кВт/год, внаслідок зростання тарифу на придбану електроенергію і технологічного витрачання електроенергії. Аналізуючи діяльність компанії, її менеджер В.Шульженко, який щойно отримав ступінь МДА у МІМ-Київ, дійшов висновку, що вирішальними факторами підвищення доходу від основної діяльності та зниження витрат є зниження технологічного витрачання (втрат) електроенергії у мережах. У 1998 році втрати електроенергії продовжували зростати і становили 26% від відпущеної у мережу електроенергії, або 222 217 кВт/год. Недоотриманий дохід від реалізації з урахуванням нормативу технологічного витрачання електроенергії (ТВЕ) становив ПО 35 тис. грн. Втрати електроенергії, зафіксовані у звітних документах Обленерго (звітні втрати), становлять різницю між електроенергією, відпущеною у мережу, й електроенергією, оплаченою споживачами (корисне відпущення). Звітні втрати містять технічні і комерційні втрати. Технічні втрати — електроенергія, що витрачається в елементах електричної мережі: у повітряних лініях електропередачі, кабельних лініях, силових трансформаторах, реакторах, конденсаторних приладах та інших елементах електричної мережі. До технологічного витрачання електроенергії належить також електроенергія, витрачена на власні потреби підстанцій. Комерційні втрати зумовлені неточністю приладів обліку, несвоєчасною оплатою електроенергії, розкраданням електроенергії. Аналіз технічних втрат показав, що головними причинами зростання їх є: / зміна структури споживання електроенергії за рахунок зменшення питомої ваги споживачів, безпосередньо підключених до мереж із напругою 35—110 кВ і вище; / погіршення технічного стану електричних мереж внаслідок зменшення обсягів капітальних ремонтів, реконструкції й заміни обладнання; / підтримка неекономічних режимів роботи електричної мережі внаслідок постійної готовності до введення графіків примусових та автоматичних відключень через брак потужності в енергосистемі України; / низька якість електроенергії, що надходить від державної компанії "Укр-s енерго", за напругою і частотою; /значні перетікання реактивної потужності між енергопостачальною організацією і споживачами. Аналізуючи можливі шляхи підвищення рентабельності підприємства, В. Шульженко обчислив точки беззбитковості компанії й дослідив взаємозв'язок "витрати — обсяг діяльності — прибуток" [29]. З цією метою витрати компанії були поділені на постійні та змінні. На підставі кошторису витрат на виробництво за 1998 рік до складу постійних витрат були включені: — послуги виробничого характеру — 473 тис. грн; — сировина і допоміжні матеріали — 303 тис. грн; — енергія зі сторони — 329 тис. грн; — витрати на оплату праці — 1 340 тис. грн; — відрахування у фонди і соціальне страхування — 604 тис. грн; — амортизація — 936 тис. грн; — проведення ремонтів — 543 тис. грн; — інші витрати — 584 тис. грн; Разом — 5 112 тис. грн. Змінні витрати становили: — придбана електроенергія — 62 079 тис. грн; — паливо — 229 тис. грн. Ціна за 1 кВт/год електроенергії становить 10,64 грн, а змінні витрати на 1 кВт/год — 7,44 грн. Виходячи з цього, точка беззбитковості компанії дорівнює:

Отже, існуючі ціни на електроенергію забезпечують досягнення точки беззбитковості вже при 159 750 тис. кВт/год продажу за умови, що вся електроенергія, придбана на енергоринку й вироблена станцією, має бути реалізована споживачеві. Однак електроенергія витрачається на власні потреби компанії і втрачається при переданні за об'єктивними фізичними законами. Розрахунковий норматив втрат електроенергії для компанії у 1998 році становив 118 507 кВт/год. Виходячи з цього, Віктор обчислив точку беззбитковості, зважаючи на норматив втрат: 10,64 • х = (х + 118 507) • 7,44 + 511 200 000, х = 435 279 тис. кВт/год Обчислення були доповнені наведеним нижче графіком.

На підставі проведеного аналізу були підготовлені рекомендації керівництву компанії, спрямовані на оптимізацію структури витрат, зокрема: / скорочення умовно-постійних витрат, що не впливають на обсяг валового доходу від реалізації (будівництво, ремонти, соціальна сфера); / скорочення змінних витрат (тарифна політика, зниження питомих витрат палива на вироблення електроенергії); / збільшення витрат, спрямованих на заходи щодо забезпечення зростання доходу від реалізації (реорганізація служби енергозбуту, реконструкція систем комерційного обліку, впровадження комп'ютерних систем обліку платежів за електроенергію, тощо). Зниження постійних витрат можливе за рахунок демонтажу і списання частини обладнання Севастопольської ТЕЦ, яке є неекономічним і морально застарілим. Станція працює тільки в період опалювального сезону, що починається у листопаді й завершується у квітні. Доцільним є переведення оперативного і виробничо-технічного персоналу, що вивільнюється при цьому, у ремонтні підрозділи. З огляду на дев'ятимільйонний борг міста за теплоенергію Севастопольській ТЕЦ і відсутність будь-яких перспектив щодо його сплати банківськими коштами, частину ремонтів обладнання бажано виконувати господарським способом, силами власного персоналу. У 1998 році проводилась активна робота щодо передання об'єктів соціальної сфери у комунальну власність міста. Таким чином вдалося уникнути значних витрат на підтримку житлового фонду, водогону і тепломереж. 4.2. АНАЛІЗ ЧУТЛИВОСТІ ПРИБУТКУ Важливим напрямом аналізу взаємозв'язку "витрати — обсяг — прибуток" є аналіз чутливості прибутку до зміни інших параметрів діяльності. Аналіз чутливості прибутку (Sensitivity Analysis) — визначення впливу на прибуток зміни витрат, ціни та обсягу продажу. Для визначення впливу на прибуток зміни обсягу продажу можна використати такі показники: / коефіцієнт маржинального доходу; / запас міцності; / операційний важіль. Визначення впливу зміни обсягу продажу на прибуток за допомогою коефіцієнта маржинального доходу:

Припустімо, обсяг продажу компанії "Янус" (приклад 4.1) збільшився на 10%, тобто на 100 000 грн. 355™- ™ т*0-3- 30 *»** Для визначення впливу на прибуток зміни обсягу продажу можна використати запас міцності. Запас міцності (Margin of Safety) — величина, на яку фактичний (або запланований) обсяг продажу перевищує беззбитковий обсяг продажу:

Запас міцності відображає граничну величину можливого зниження обсягу продажу без ризику зазнати збитків. Так, за обсягу продажу 1 000 000 грн запас міцності компанії "Янус" становитиме: 1 000 000 - 800 000 = 200 000 грн або 2 000 одиниць (10 000 - 8 000) Графічно це зображено на рис. 4.6. Це означає, що компанія може знижувати обсяг продажу в межах 2 000 одиниць або 200 000 грн без ризику зазнати збитків. Показник запасу міцності можна також використати для визначення суми операційного прибутку:

У разі зростання обсягу продажу компанії "Янус" до 1 100 000 грн запас міцності становитиме 300 000 грн (1 100 000 - 800 000). Виходячи з цього, за обсягу продажу 1 100 000 грн операційний прибуток дорівнюватиме: 300 000 х 0,3 = 90 000 грн. Поряд з абсолютним значенням показника запасу міцності використовують коефіцієнт запасу міцності. Коефіцієнт запасу міцності (Margin of Safety Ratio — MSR) — співвідношення запасу міцності та Фактичного Сабо запланованого) обсягу продажу:

Коефіцієнт запасу міцності є вимірником ризику нерентабельної роботи компанії. Значення цього показника лежать у межах:

Чим більше значення має цей коефіцієнт, тим менше ймовірність того, що компанія зазнає збитку в разі зменшення обсягу продажу.

Обчислимо коефіцієнт запасу міцності для кожної альтернативи. ' Варіант 1 Позначимо необхідніш обсяг продажу в натуральному вимірнику через х. Тоді ЮОх = 70х + 240 000 + 210 000 ЗОх = 450 000 х = 150 00 одиниць Виходячи з цього, для отримання бажаного прибутку продаж має дорівнювати: 150 00 х ЮО = 1 500 000 грн. Відповідно запас міцності становить: 1 500 000 - 800 000 = 700 000 грн. Коефіцієнт запасу міцності = 700 000: 1 500 000 = 0,467 Варіант 2 ЮОх = 50х + 300 000 + 210 000 50х= 510 000 х = 10 200 10 200 х ЮО = 1 020 000 Точка беззбитковості = 300 000: 0,50 = 600 000 грн Запас міцності = 1 020 000 — 600 000 = 420 000 грн Коефіцієнт запасу міцності = 420000: 1020000 = 0,412 Отже, хоч обидва варіанти забезпечують отримання однакової суми прибутку, ризик зазнати збитків у разі недосягнення необхідного обсягу продажу за умов другого варіанта вищий. Це пов 'язано з тим, що, незважаючи на більшу величину постійних витрат, другий варіант забезпечує більшу питому вагу маржинального доходу. Розглянутий приклад свідчить, що характер реагування прибутку на зміни в діяльності компанії залежить від структури її витрат. Структура витрат (Cost Structure) — співвідношення постійних та змінних витрат підприємства. Щоб визначити, яка структура витрат є оптимальною, розглянемо такий приклад (табл. 4.3).

Відповідь на питання: яка з компаній має найкращу структуру витрат, залежить від багатьох чинників і, насамперед, від тенденції зміни обсягу продажу. Якщо обсяг продажу має тенденцію до постійного зростання, то найкращу структуру витрат має компанія Б, оскільки більший коефіцієнт маржинального доходу забезпечує і більший відсоток зростання прибутку. Припустімо, що обсяг продажу зріс на 10%, або на 25 000 грн. Розрахунок збільшення прибутку кожної компанії внаслідок зростання обсягу продажу наведено в табл. 4.4.

Але якщо має місце тенденція скорочення обсягу продажу, то компанія Б швидше втрачатиме маржинальний дохід, ніж інші компанії, і матиме проблему з покриттям великих постійних витрат. Тому за такої тенденції найкращою можна вважати структуру витрат компанії А, яка матиме менші витрати внаслідок зниження обсягу продажу. Отже, можна дійти висновку: Більша питома вага постійних витрат у структурі витрат компанії забезпечує більший вплив на прибуток за зміни обсягу продажу. Міру використання постійних витрат у структурі витрат компанії називають операційним важелем. Операційний важіль (Operating Leverage) — співвідношення постійних і змінних витрат, що забезпечує більший відсоток зростання прибутку, ніж відповідний відсоток зростання обсягу продажу. Тому операційний важіль більший у компаній, що мають більшу питому вагу постійних витрат і, як результат, більший коефіцієнт маржинального доходу. Кількісним показником операційного важеля є його фактор, обчислюваний за (Ьопмулою:

Скориставшись даними табл. 4.3, обчислимо фактор операційного важеля для кожної з компаній. Компанія А 50 000: 25 000 = 2 Компанія Б 225 000: 25 000 = 9 Фактор операційного важеля визначає відсоток зміни прибутку за певного відсотка зміни обсягу продажу.

У нашому прикладі обсяг продажу зріс на 10%. Тому, помноживши відсоток зміни обсягу продажу на фактор операційного важеля, отримаємо: Компанія А 10% х 2 = 20% Компанія Б 10% х 9 = 90% Як бачимо, отриманий результат збігається з розрахунками, наведеними в табл. 4.4. Фактор операційного важеля зменшується при зростанні обсягу продажу. З табл. 4.5 видно, що при зростанні обсягу продажу на 10% фактор операційного важеля компанії А знизився з 2 до 1,83, а компанії Б — з 9 до 5,21.

Коефіцієнт маржинального доходу, запас міцності й операційний важіль — важливі індикатори реагування прибутку на зміну обсягу продажу. Але вони не дають відповіді на питання: як зміниться прибуток у разі зміни витрат, ціни та (або) обсягу. Комбінований вплив зміни витрат, ціни та (або) обсягу продажу на прибуток підприємства можна визначити шляхом: / порівняльного звіту про прибуток; / диференціального аналізу; / маржинального аналізу. Проілюструємо ці підходи на прикладі компанії "Рай", для чого розглянемо три ймовірні ситуації.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 527; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.205.149 (0.014 с.) |