Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рішення про спеціальне замовленняСодержание книги

Поиск на нашем сайте

Рішення про спеціальне замовлення (Special [ Order Decision) — рішення, пов'язане з розглядом І отриманої пропозиції на разовий продаж продукції або надання послуг за ціною, нижчою за звичайну ціну, або навіть нижчою за собівартість. Коли підприємство отримує пропозицію продати товари чи надати послуги за ціною, нижчою за звичайну (або нижчою за собівартість), то прийняття такої пропозиції доцільне лише тоді, коли додатковий дохід перевищує додаткові витрати і відсутня загроза деформації ринку. Тому аналіз для прийняття такого рішення передбачає: / маржинальний підхід; / диференціальний аналіз релевантних витрат і доходів; / врахування альтернативних витрат за відсутності вільної потужності; / врахування можливих довгострокових наслідків прийняття спеціального замовлення. Розглянемо таку ситуацію на прикладі компанії "Спурт", котра виробляє спортивні байдарки і має недовантажені виробничі потужності. Щр ПРИКЛАД 5.3 Спортивний клуб "Канонада "хоче закупити у компанії "Спурт " 100 двомісних байдарок по 900 грн за одиницю, хоч звичайна ціна їх реалізації — 1 100 грн. Бухгалтер компанії "Спурт " склав калькуляцію спеціального замовлення, наведену нижче (табл.5.2).

На перший погляд прийняття спеціального замовлення компанії невигідне, оскільки принесе збитки в розмірі 12 000 грн: (1 020 — 900) • 100. Але такий підхід помилковий, бо не бере до уваги, що калькуляція замовлення включає постійні накладні витрати, величина яких на одиницю продукції знижується мірою збільшення обсягу виробництва. Оскільки загальна сума постійних накладних витрат не зміниться в разі прийняття спеціального замовлення, то ці витрати є нереле- вантними для прийняття цього рішення. Отже, для прийняття рішення реле-ванщними даними є диференціальний дохід і диференціальні змінні витрати. Диференціальний аналіз Диференціальний дохід (100 • 900) = 90 000 Диференціальні витрати: Основні матеріали 50 000 Основна зарплата 18 000 Змінні виробничі накладні витрати (40% • 20 000) = 8 000 Змінні витрати на збут (60% ■ 14 000) = 8 400 Разом диференціальні витрати 84 400 Диференціальний прибуток 5 600. Отже, результати диференціального аналізу показують, що прийняття спеціального замовлення забезпечить компанії додатковий прибуток у сумі 5 600 грн або 56 грн на одиницю продукції.

У розглянутій ситуації компанія мала вільні виробничі потужності. Якщо ж потужності компанії цілком завантажені, тоді для виконання спеціального замовлення їй доведеться або скоротити випуск звичайної продукції, або збільшити постійні накладні витрати. В цьому разі можливі втрати, пов'язані зі скороченням обсягу продажу звичайної продукції, або додаткові постійні накладні витрати теж будуть релевантні для диференціального аналізу. Припустімо, що виробничі потужності компанії "Спурт " цілком завантажені і прийняття спеціального замовлення призведе до скорочення обсягу продажу тих байдарок, що продаються по 1 100 грн. У цьому разі диференціальний аналіз матиме такий вигляд: Диференціальний дохід 90 000 Диференціальні витрати: У дійсні 84 400; У альтернативні (скорочення маржинального доходу від реалізації байдарок за звичайною ціною — [ 100 • (1 100 — 844)] 25 600. Збиток від прийняття спеціального замовлення 20 000. Диференціальні витрати і доходи становлять лише частину інформації, що беруть до уваги при розв 'язанні питання стосовно прийняття спеціального замовлення. Слід також: враховувати, що згода на ціну, нижчу за звичайну, може примусити конкурентів теж: знизити ціну. Крім того, інші замовники також можуть вимагати нижчих цін. Або клієнти, які пропонують спеціальне замовлення, з часом можуть стати постійними замовниками.

У турбіно-ремонтному цеху (ТРЦ) Бурштинської ТЕС у грудні 1999 року на капітальному ремонті турбогенератора № 6 необхідно було до Нового року завершити ремонт і запустити турбіну, для чого потрібно було виконати додаткові обсяги ремонтних робіт (3 000 людино-год). Проте, враховуючи показник собівартості електроенергії (перевищити який було неможливо), керівництво електростанції запропонувало оплату за ціною, нижчою за договірну 5,50 грн/людино-год. (ціна за договором 8,08 грн/людино-год.)- На перший погляд прийняття спеціального замовлення цеху невигідне, оскільки принесе збитки в розмірі 7 740 грн ((8,08 — 5,50) • 3 000). Але такий підхід помилковий, оскільки не бере до уваги, що калькуляція замовлення включає постійні накладні витрати, величина яких на одиницю послуг знижується мірою збільшення обсягу виробництва. Оскільки загальна сума постійних накладних витрат не зміниться в разі прийняття спеціального замовлення, ці витрати є нерелевантними для прийняття цього рішення. Отже, для прийняття рішення релевантними даними є диференціальний дохід і диференціальні змінні витрати.

Диференціальний аналіз: /Диференціальний дохід: З 000 людино-год. х 5,5 грн/людино-год. = 16 500 грн. /Диференціальні витрати (змінні витрати): 108 840 грн, ппп,. __. ------------------------- х 3 000 людино-год. = 14 775 грн. 22 100 людино-год. /Диференціальний прибуток: 1 725 грн. Отже, результати диференціального аналізу засвідчують, що прийняття спеціального замовлення забезпечує підприємству додатковий прибуток у сумі 1 725 грн. У розглянутій ситуації Галременерго (ТРЦ) мало вільні виробничі потужності, оскільки додаткові ремонтні роботи проводили на діючому обладнанні БуТЕС і виконання їх не вплинуло на завантаження власних потужностей. Якщо ж потужності підприємства цілком завантажені, тоді для виконання спеціального замовлення ми змушені або скоротити випуск звичайної продукції (послуг), або збільшити постійні накладні витрати. І Розширення або скорочення сегмента (Add or Drop Segment) — рішення про розширення або скорочення послуг, виробів, підрозділів та інших сегментів на підставі аналізу їх прибутковості. Аналіз інформації для прийняття таких рішень базується на калькулюванні змінних витрат, визначенні прямих і загальних постійних витрат, зіставленні мар-жинального доходу. Для ілюстрації аналізу для прийняття рішення про розширення або скорочення сегмента розглянемо такий приклад. ПРИЛАД 5.4 Магазин "Едельвейс " має такі результати діяльності за звітний період (табл. 5.4).

Наведений звіт свідчить, що секція взуття збиткова. Виникає питання: чи варто і далі утримувати цю секцію? Відповідь на це питання залежить від певних обставин. Припустімо, що ліквідація секції взуття не призведе до скорочення загальногосподарських витрат магазину, а площа секції не буде використана для реалізації інших товарів. У цьому разі аналіз наслідків ліквідації секції взуття матиме такий вигляд (табл. 5.5):

Як бачимо, ліквідація секції взуття за таких умов призведе до збиткової діяльності магазину загалом, оскільки, втрачаючи маржинальний дохід секції взуття в сумі 400 тис. грн, магазин заощаджує тільки витрати на утримання цієї секції — 300 тис. грн. Внаслідок цього магазин втрачає 100 тис. грн прибутку. Отже, куди простіше визначити наслідки ліквідації секції взуття, застосувавши маржинальний аналіз (табл% 5. 6).

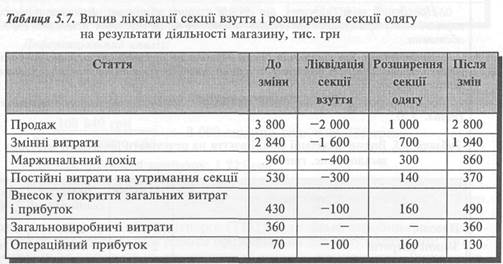

Тепер припустімо, що площа, вивільнена внаслідок ліквідації секції взуття, буде використана для розширення секції одягу, що забезпечить зростання продажу на 1 000 тис. грн і вимагатиме додаткових постійних витрат на утримання секції у сумі 140 тис. грн. Оскільки секція одягу має коефіцієнт маржинального доходу 30% (480: 1 600), то збільшення продажу на 1 000 тис. грн відповідно забезпечить зростання маржинального доходу на 300 тис. грн (1 000 • 0,3). Узагальнимо дані про ліквідацію секції взуття й розширення секції одягу у вигляді таблиці (табл. 5.7).

Бачимо, що розширення секції одягу цілковито не компенсувало втрату маржинального доходу від ліквідації секції взуття, що призвело до скорочення маржинального доходу на 100 тис. грн.

Натомість економія витрат на утримання секції становить 160 тис. грн. Оскільки загальногосподарські витрати не змінилися, маємо додатковий прибуток 60 тис. грн. Наведений приклад свідчить, що постійні витрати не завжди є нерелевант-ними для прийняття рішень.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 564; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.160.135 (0.007 с.) |