Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькулювання за замовленнямиСодержание книги

Поиск на нашем сайте

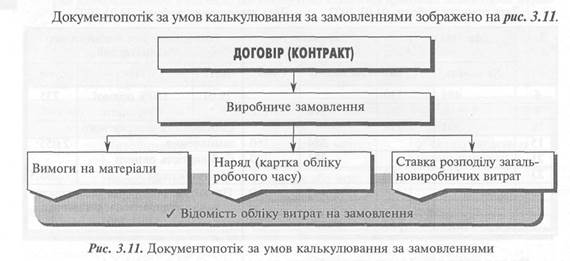

Калькулювання за замовленнями традиційно застосовують в індивідуальних та дрібносерійних виробництвах (кораблебудування, авіаційна промисловість, будівництво, виробництво меблів, видавнича діяльність тощо). Калькулювання за замовленнями (Job-Order Costing) — система калькулювання собівартості продукції на основі обліку витрат за кожним індивідуальним виробом або за окремою партією виробів. У цій системі калькулювання об'єктом обліку є окреме замовлення на виготовлення одного виробу, партії виробів чи на виконання певного обсягу робіт (послуг). На підставі замовлення клієнта бухгалтерія підприємства відкриває виробниче замовлення, тобто замовлення певним виробничим підрозділам на виконання відповідних операцій або їх стадій. Кожному замовленню присвоюють свій код, що вказують в усіх документах, пов'язаних із виконанням робіт та витрачанням ресурсів. Для узагальнення витрат та калькулювання собівартості використовують відомість (картку) обліку витрат (табл. 3.26). У цьому обліковому реєстрі фіксують всі фактичні витрати, пов'язані з виконанням замовлення. Матеріали, що були витрачені для виконання замовлення, відображають у відомості на підставі вимог або накладних. Пряму заробітну плату переносять у відомість з нарядів чи карток обліку робочого* часу. Накладні витрати розподіляють між замовленнями щомісяця пропорційно встановленій базі розподілу (прямій зарплаті, машино-годинам тощо).

Якщо у виконанні замовлення беруть участь кілька підрозділів підприємства, відомість обліку витрат на замовлення може мати таку форму (табл. 3.27):

Після завершення замовлення на підставі даних відомості обліку витрат визначають його собівартість. Фактична собівартість замовлення обчислюється шляхом підсумовування всіх витрат, здійснених з моменту початку робіт. Своєю чергою, незавершене виробництво визначається сумою фактичних витрат за кожним незакінченим замовленням. ПРИКЛАД 3.12 Підприємство виконувало в січні три замовлення, незавершеного виробництва на початок місяця не було. Витрати на виконання замовлень наведено в табл. 3.28.

Упродовж: січня замовлення № 245 і № 247 були завершені. Продукцію, виготовлену за замовленням № 245, було відвантажено замовникові. На рахунках бухгалтерського обліку операції, пов 'язані з виготовленням і реалізацією продукції, у січні будуть відображені так (рис. 3.12).

Калькулювання за процесами (Process Costing) — система калькулювання собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. Ця система характерна для масового серійного виробництва. Сферою її застосування зазвичай є хімічна, нафтопереробна, текстильна, металургійна, фармацевтична, вугільна галузі, взуттєва промисловість; виробництво автомобілів, персональних комп'ютерів тощо. Складність калькулювання за процесами залежить від кількості процесів і технології обробки, наявності й величини незавершеного виробництва. Простий метод калькулювання може бути застосований підприємствами, що здійснюють виробництво однорідної продукції (гідроелектростанціями, з видобутку нафти, газу, вугілля тощо). У цих підприємствах немає незавершеного виробництва або його величина настільки незначна, що дозволяє нехтувати ним у процесі калькулювання. Тому в цих виробництвах облік витрат ведеться по підприємству загалом, а фактична собівартість продукції визначається сумою всіх витрат звітного періоду (місяця). Процес калькулювання ускладнюється в разі, коли підприємство виготовляє різні види продукції і постійно має значний обсяг незавершеного виробництва. У такому разі облік організовують по кожному виду продукції (або групі однорідних видів продукції), а калькулювання собівартості кожного виду продукції здійснюють з урахуванням залишків незавершеного виробництва.

Залишок незавершеного виробництва визначається інвентаризацією або за даними оперативного обліку і оцінюється за плановою (нормативною) собівартістю або за собівартістю еквівалентної одиниці продукції. Найскладнішим є калькулювання за умов, коли технологічний процес виробництва остаточної продукції складається з окремих стадій обробки, що можуть здійснюватися послідовно або паралельно. Прикладом послідовної обробки є виробництво солі (рис. 3.13), а паралельної — виробництво взуття (рис. 3.14).

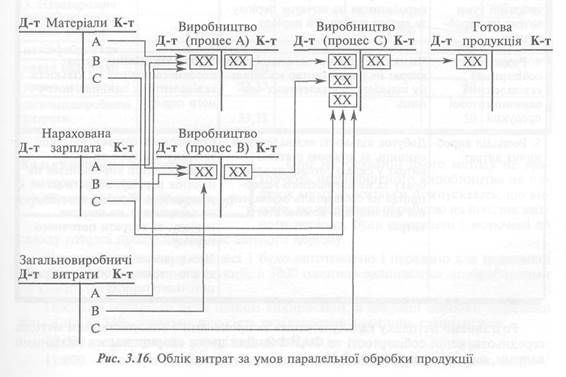

Процеси послідовної або паралельної обробки та рух напівфабрикатів адекватно відображаються в системі рахунків бухгалтерського обліку (рис. 3.15 і рис. 3.16). У міжнародній практиці калькулювання за процесами здійснюється зазвичай за допомогою еквівалентних одиниць готової продукції. Еквівалентна одиниця готової продукції (Equivalent Finished Unit) — вимірювання продукції з урахуванням ступеня готовності її. Кількість еквівалентних одиниць готової продукції визначають множенням кількості оброблених виробів на відсоток готовності їх. Тобто якщо підприємство за місяць виготовило 9 000 одиниць продукції, а ще 2 000 одиниць оброблено наполовину, то витрати підприємства еквівалентні витратам на виготовлення 10 000 одиниць готової продукції: 9 000 + ((2 000 ■ 50%): 100) = 10 000 одиниць Калькулювання за процесами за такого підходу має п'ять стадій: 1, Узагальнення даних про рух фізичних одиниць продукції. 2. Обчислення еквівалентних одиниць готової продукції для кожної статті витрат.

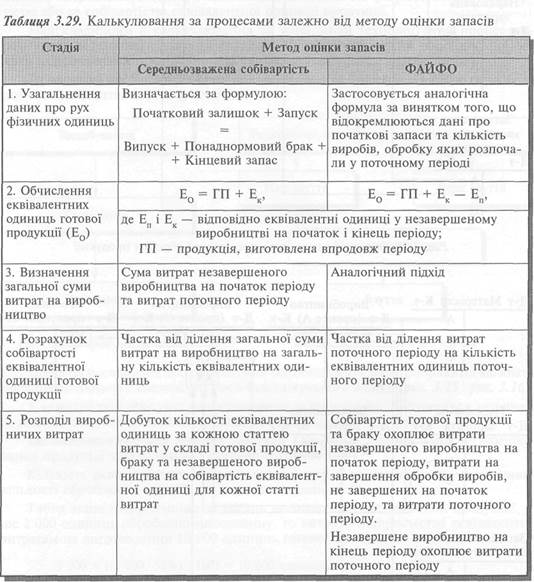

3. Визначення загальної суми витрат на виробництво. 4. Розрахунок собівартості еквівалентної одиниці готової продукції. 5. Розподіл виробничих витрат між готовою продукцією, браком та незавершеним виробництвом. При цьому розрахунок кількості еквівалентних одиниць та калькулювання їхньої собівартості залежить від методу оцінки запасів, що його використовує підприємство (табл. 3.29).

Розглянемо методику калькулювання за процесами з використанням методів середньозваженої собівартості та ФАЙФО. Для цього скористаємося вихідними даними, наведеними в табл. 3.30.

Калькулювання за процесами з використанням середньозваженої собівартості При застосуванні цього методу не враховують незавершеного виробництва на початок місяця, оскільки припускають, що вироби, не завершені обробкою на початок звітного періоду, були завершені і включені до складу готової продукції під час звітного періоду. У нашому прикладі у процесі 1 було виготовлено і передано для подальшої обробки 10 000 одиниць продукції, а 3000 одиниць залишилося необробленими на кінець місяця. Оскільки матеріали були цілком використані, а операції обробки здійснено тільки на 33,33%, загальна кількість еквівалентних одиниць становитиме: 13 000 — для прямих матеріальних витрат і 11 000 — для прямої зарплати та загальновиробничих витрат (табл. 3.31). Незавершене виробництво на початок місяця та витрати, здійснені за місяць, становлять загальні витрати на обробку. Виходячи з цього, можемо визначити собівартість еквівалентної одиниці продукції (табл. 3.31).

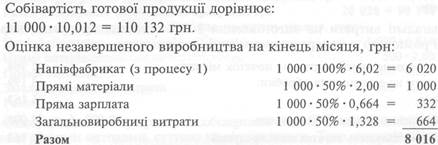

Розрахована таким чином собівартість одиниці продукції становить 6,012 грн. Звідси собівартість напівфабрикатів, переданих з процесу 1 у процес 2, дорівнює: 10 000-6,012 = 60 120. Своєю чергою, незавершене виробництво на кінець місяця матиме таку оцінку: Прямі матеріали 3 000 • 100% • 2,016 = 6 048 Пряма зарплата 3 000 • 33,33% ■ 1,332 = 1 332 Загальновиробничі витрати 3 000 • 33,33% • 2,664 = 2 664 Разом 10 044 Аналогічно здійснюють розрахунки для процесу 2 (табл. 3.32).

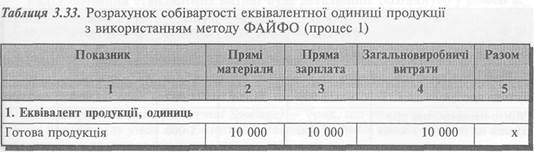

Калькулювання за процесами з використанням методу ФАЙФО Цей метод побудований на припущенні, що витрати поточного місяця пов'язані насамперед із завершенням тієї продукції, що на початок місяця залишилась остаточно необроб-леною. Разом з тим, незавершене виробництво на початок місяця віднімають при визначенні кількості еквівалентних одиниць готової продукції, оскільки цю частину продукції було оброблено у попередньому місяці. Виходячи з цього, зробимо розрахунок кількості еквівалентних одиниць та витрат на одиницю (табл. 3.33).

Тепер можемо обчислити витрати на завершення обробки 1000 одиниць продукції (незавершене виробництво на початок місяця):

Отже, загальні витрати на виготовлення 1 000 одиниць продукції, виробництво якої розпочато в попередньому місяці, дорівнюють:

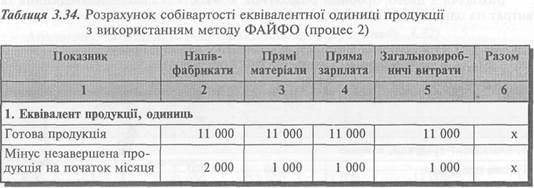

Аналогічно обчислюють собівартість продукції та незавершеного виробництва процесу 2 (табл. 3.34).

Витрати на виготовлення продукції, виробництво якої розпочато в попередньому місяці:

Отже, в наведеному прикладі собівартість еквівалентної одиниці продукції, визначена різними методами, суттєво не відрізняється. Така ситуація можлива, коли: 1) обсяг незавершеного виробництва доволі стабільний; 2) собівартість незавершеного виробництва є незначною порівняно із собівартістю виготовленої продукції; 3) ціни й тарифи впродовж періоду суттєво не змінювалися. Калькулювання за процесами значно полегшується у разі використання стандартних (нормативних) витрат. Зокрема, нема потреби обчислювати собівартість еквівалентної одиниці, оскільки стандартні витрати і є витратами на еквівалентну одиницю. До того ж спрощується розподіл витрат між незавершеним виробництвом і готовою продукцією та облік руху напівфабрикатів. Калькулювання стандартних витрат буде детальніше розглянуто у розділі 8. Особливості калькулювання за наявності браку Брак, що виникає у процесі виробництва, поділяють на нормальний (нормативний) та понаднормовий. Нормальний брак (Normal Spoilage) — брак, що очікується за нормальних умов виробництва. Понаднормовий брак (Abnormal Spoilage) — брак, що виникає внаслідок порушення нормальних умов виробництва (внаслідок низької кваліфікації персоналу, саботажу, несправного устаткування тощо). Нормальні втрати включають до собівартості продукції, а понаднормові втрати списують як витрати (збитки) звітного гіеріоду. ПРИКЛАД 3.13 Є такі дані про виробництво продукції за звітний період. 1. Незавершене виробництво на початок періоду: 1 000 одиниць (100% завершення обробки для матеріальних витрат на суму 1 000 грн і 20% завершення для прямих витрат на оплату праці та накладних витрат на суму 800 грн). 2. Витрати на виробництво у звітному періоді, грн: Прямі матеріальні витрати 12 000 Прямі витрати на оплату праці 17 700 Розподілені виробничі накладні витрати (200% прямих витрат на оплату праці) 35 400. 3. Рух фізичних одиниць продукції упродовж звітного періоду, од.: Запуск у виробництво 12 000 Випуск готової продукції 10 000 Остаточний брак 1 000. 4. Незавершене виробництво на кінець періоду: 2000 одиниць (матеріали — 100%; прямі витрати на оплату праці та накладні витрати — 50%). Припустімо, що забраковані вироби не мають ліквідаційної вартості й не виявляються в кінці процесу виробництва. Виходячи з цього, розглянемо та порівняємо два варіанти, за яких усі забраковані вироби є нормальним браком або понаднормовим браком (табл. 3.35).

Гібридні системи калькулювання В обох розглянутих системах калькулювання собівартість одиниці продукції визначають як частку ділення со-I бівартості всієї продукції на її кількість. Але в разі калькулювання за замовленнями значення знаменника дорівнює одиниці або незначній кількості одиниць, а в разі калькулювання за процесами є значною величиною. Поряд із тим калькулювання за замовленнями є неперіодичним, оскільки собівартість замовлення визначається після його завершення й може включати витрати різних облікових періодів. При системі калькулювання за процесами собівартість продукції визначають періодично, як правило, щомісяця. Проте у практиці нерідко трапляються так звані гібридні системи калькулювання, що поєднують риси калькулювання за замовленнями і калькулювання за процесами. Прикладом гібридної системи калькулювання є система операційного калькулювання. Операційне калькулювання (Operation Costing) — гібридна система калькулювання, в якій застосовується облік прямих матеріальних витрат за замовленнями і облік конверсійних витрат (витрат на обробку) за процесами. Таку систему калькулювання зазвичай застосовують у виробництвах, де продукція вробляється партіями, що потребують різних матеріалів, але процес обробки складається з подібних операцій. Тому система операційного калькулювання поширена у виробництві ювелірних виробів, одягу, взуття, меблів тощо. У таких виробництвах прямі матеріальні витрати відносять безпосередньо до відповідної партії (замовлення) виробів (послуг), а прямі витрати на оплату праці та виробничі накладні витрати відносять до відповідних виробничих процесів (підрозділів), а потім розподіляють між відповідними партіями (замовленнями). Схематично систему операційного калькулювання зображено нарис. 3.17.

В узагальненому вигляді витрати на виробництво інструментів у системі рахунків відображено так (рис. 3.18):

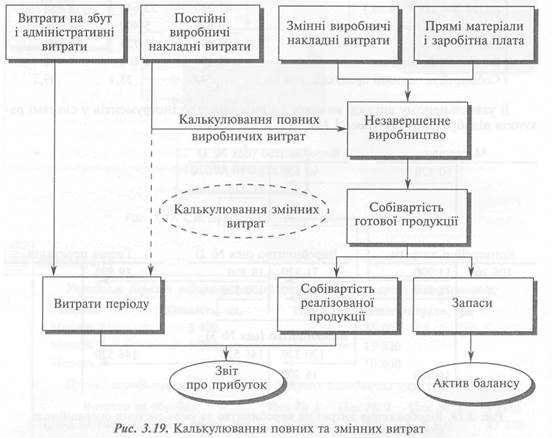

3.4. КАЛЬКУЛЮВАННЯ ПОВНИХ І ЗМІННИХ ВИТРАТ Підприємство може застосовувати різні підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності. При складанні зовнішньої фінансової звітності традиційно застосовують калькулювання повних витрат (калькулювання повної виробничої собівартості). Калькулювання повних витрат (Full-Absorption Costing) — метод калькулювання, що передбачає включення до собівартості всіх (змінних і постійних) виробничих витрат. Розглянуті у розділі 3.3 системи обліку витрат за замовленнями і за процесами є прикладом калькулювання повних витрат. Проте з метою складання внутрішніх звітів і прийняття поточних рішень зазвичай застосовують калькулювання змінних витрат. Калькулювання змінних витрат (Variable Costing) — це метод калькулювання, що передбачає включення у собівартість продукції лише змінних виробничих витрат. Отже, принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис. 3.19).

З наведеної схеми видно, що в системі калькулювання повних витрат у собівартість продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (як змінні, так і постійні) розподіляють між виробами і включають у собівартість незавершеного виробництва та готової продукції. У разі використання системи калькулювання змінних витрат не тільки операційні витрати (на управління, збут тощо), а й постійні виробничі витрати розглядають як витрати періоду і списують за рахунок прибутку. Зрештою у собівартість незавершеного виробництва і готової продукції включають лише змінні виробничі витрати. Система калькулювання змінних витрат дає змогу визначити маржиналь-ний дохід, широко застосовуваний для аналізу прибутковості й прийняття управлінських рішень. Маржинальний дохід (Contribution Margin) — різниця між доходом від продажу продукції (товарів, робіт, послуг) та змінними витратами підприємства.

Маржинальний дохід відображає внесок сегмента (продукту, підрозділу тощо) у покриття постійних витрат та формування прибутку. З урахуванням цього цей показник можна виразити так:

На відміну від традиційного звіту про прибуток, звіт, побудований на основі калькулювання змінних витрат, відображає маржинальний дохід, або кілька показників маржинального доходу: виробничий, загальний тощо. Для визначення впливу системи калькулювання витрат на фінансовий результат діяльності підприємства і структуру його звітності використаємо дані, наведені у табл. 3.36.

На підставі даних таблиці складемо звіт про прибуток підприємства, про-калькулювавши змінні і повні витрати (табл. 3.37 і 3.38).

Порівняння звітів про прибуток, складених різними методами, дає такий результат: Метод Прибуток, грн Січень Лютий Березень Калькулювання змінних витрат 12 000 4 500 19 500 Калькулювання повних витрат 12 000 8 000 16 000 Отже, у січні прибуток, розрахований різними методами, збігається, а в лютому та березні існує різниця на суму 3 500 грн. Причиною цієї різниці є розбіжність обсягів виробництва й реалізації у лютому та березні. У лютому було вироблено 3 000 одиниць продукції, а реалізовано тільки 2 500 одиниць. Отже, на кінець лютого мав місце запас готової продукції 500 одиниць, оцінку якого здійснювали так: 1. Калькулювання змінних витрат: 500 од. -25 грн = 12 500 грн. 2. Калькулювання повних витрат: (500 од. • 25 грн) + ((21 000/3 000) • 500 од) = = 12 500 + 3 500 = 16 000 грн. Як бачимо, повна виробнича собівартість запасів більша, ніж оцінка їх шляхом калькулювання змінних витрат, на 3 500 грн, тобто на суму розподілених постійних накладних витрат. Внаслідок цього загальні витрати, включені у звіт про прибуток за системою калькулювання повних витрат, менші за загальні витрати, включені у звіт про прибуток за системою калькулювання змінних витрат, саме на 3 500 грн, що зумовило різницю у величині операційного прибутку. У березні, навпаки, обсяг продажу перевищує обсяг виробництва на 500 одиниць за рахунок реалізації запасів, накопичених у лютому. Внаслідок цього загальні витрати у звіті про прибуток за системою калькулювання повних витрат на 3 500 грн більші, ніж загальні витрати, включені у звіт про прибуток за системою калькулювання змінних витрат. Різницю у прибутку можна обчислити за формулою:

У нашому прикладі ставка розподілу постійних накладних витрат становить 7 грн на одиницю (21 000: 3 000). Виходячи з цього: 500 од. • 7 грн = 3 500 грн. Зазначимо, що така формула може бути застосована лише тоді, коли не було зміни у залишках незавершеного виробництва й не змінювалася бюджетна ставка розподілу постійних виробничих накладних витрат. В інших випадках слід користуватися такою формулою: Постійні виробничі Постійні виробничі Різниця накладні витрати накладні витрати прибутку у собівартості запасів у собівартості запасів ^ ' ' на кінець періоду на початок періоду ПРИКЛАД 3.15 Компанія "НТС" виробляє тумбочки для телевізорів. Нормальна річна потужність компанії становить 80 000 одиниць на рік. Упродовж року було виготовлено 78 000 тумбочок. Основні витрати (прямі матеріали та пряма зарплата) становили 125 грн на одиницю, змінні виробничі накладні витрати 15 грн на одиницю, змінні витрати на збут 15 грн на одиницю. Постійні виробничі накладні витрати становили 2 400 000 грн, а постійні витрати на збут 1 700 000 грн. Упродовж року 72 000 виробів було реалізовано за ціною 250 грн кожен. Початковий запас готової продукції становив 8 000 одиниць (змінні виробничі витрати 130 грн на одиницю, а розподілені постійні накладні витрати 25 грн на одиницю). Залишки незавершеного виробництва впродовж року не змінилися. Компанія використовує метод ФАЙФО для оцінки запасів. Використовуючи наведені дані, складемо звіти про прибуток на підставі калькулювання повних та змінних витрат (табл. 3.39 і 3.40). При калькулюванні повних виробничих витрат собівартість реалізованої продукції дорівнюватиме, грн: Реалізація запасу продукції на початок року (155-8 000) 1 240 000; Реалізація продукції, виготовленої у звітному році [140 + (2 400 000/80 000)] • 64 000 10 880 000 Нерозподілені виробничі накладні витрати ((2 400 000/80 000) • 2 000) 60 000 Загалом 12 180 000

Різниця суми прибутку в наведених звітах становить 220 000 грн (3 040 000 — 2 820 000) і може бути пояснена так:

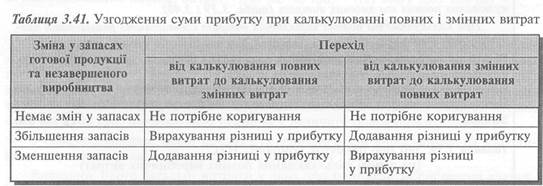

Отже, внаслідок збільшення запасів готової продукції (за відсутності зміни залишків незавершеного виробництва) прибуток за системою калькулювання повних виробничих витрат перевищує прибуток за системою калькулювання змінних витрат на 220 000 грн. Така різниця залежно від характеру змін у запасах відповідно додається або віднімається від суми прибутку при переході від однієї системи калькулювання до іншої (табл. 3.41).

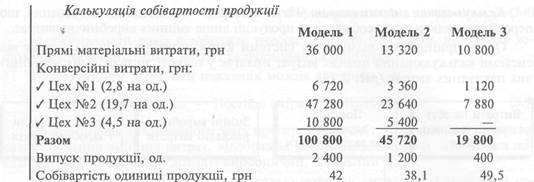

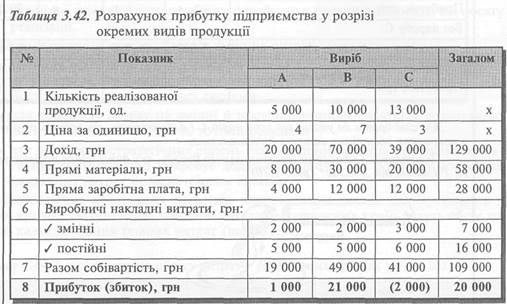

Система калькулювання змінних витрат надає інформацію, необхідну для прийняття поточних рішень щодо оптимізації виробничої програми; ціноутворення; придбання чи виробляння комплектуючих виробів; розширення або скорочення виробництва певної продукції тощо. Для ілюстрації можливостей системи калькулювання змінних витрат розглянемо приклад. ПРИКЛАД 3.16 Підприємство виготовляє три види продукції А, В і С і має такий результат діяльності за звітний період (табл. 3.42):

Наведений розрахунок було зроблено шляхом калькулювання повних витрат. Він показує, що виріб С є збитковим. Отже, керівництво підприємства може розглядати питання про припинення виробництва виробу С. На думку керівництва, це дасть змогу уникнути збитку 2 000 грн, тобто збільшить прибуток на цю суму. Але спробуємо подивитися на цю ситуацію під кутом зору калькулювання змінних витрат. Для цього перетворимо дані табл. 3.42 на Звіт про прибуток, що містить показник маржинального доходу (табл. 3.43). Аналіз ситуації на основі калькулювання змінних витрат свідчить, що в разі припинення виробництва виробу С підприємство втратить маржинальний дохід на суму 4 000 грн, що, відповідно, призведе до зменшення прибутку на цю суму. На перший погляд, маємо парадоксальний висновок: зняття з виробництва збиткового виробу зменшує прибуток підприємства.

Але слід брати до уваги, що хоча виріб Сіє збитковим, він робить свій внесок у покриття постійних витрат підприємства. Це випливає з концепціїмаржинального доходу, яку дуже вдало проілюстрували Р.Ентоні та Дж.Ріс* (рис. 3.20).

Ця система калькулювання має як прибічників, так і критиків, оскільки в неї є і переваги, і вади. Перевагами системи калькулювання змінних витрат є: • звіти, складені на основі калькулювання змінних витрат, більшою мірою відповідають інтересам керівників підприємства, оскільки дають змогу приймати поточні рішення і здійснювати оцінку окремих сегментів діяльності (підрозділів, регіонів, категорій замовників тощо); • спрощується калькулювання собівартості продукції, а оцінка запасів здійснюється відповідно до поточних витрат, необхідних для виготовлення певних виробів; • величина операційного прибутку перебуває у прямій залежності від обсягу реалізації. Вадами системи калькулювання змінних витрат вважають: • звітність підприємства, складена на основі калькулювання змінних витрат, не відповідає загальноприйнятим принципам підготовки фінансової звітності та вимогам податкової системи; • для розподілу витрат на змінні й постійні потрібні додаткові розрахунки, які не завжди забезпечують точний результат; • для прийняття стратегічних рішень необхідна інформація про повні витрати підприємства, що потребує додаткових витрат на розподіл постійних накладних витрат позасистемним шляхом. Узагальнення досліджень практики використання систем калькулювання в різних країнах свідчить, що компанії багатьох розвинених країн ведуть облік на основі калькулювання повних витрат (табл. 3.44).

При цьому компанії, що використовують систему калькулювання змінних витрат, застосовують різний підхід до постійних виробничих витрат (табл. 3.45).

У 1999 році завод харчових продуктів "Нектар" мав 3,5 млн грн боргів, включно з бюджетною заборгованістю і боргами по зарплаті. Обсяг обігових коштів становив менше 100 000 грн і не дозволяв ефективно управляти компанією. На підприємстві не існувало системи обліку витрат, за якою можна було б точно обчислювати витрати. Витрати не розподілялися на постійні і змінні, прямі і непрямі. Витрати на енергоносії та воду обчислювали нерегулярно. Ціни встановлювали довільно. Розуміючи, що для ефективного управління компанією надзвичайно важливо мати чітке уявлення про витрати, керівництво підприємства вирішило проаналізувати витрати, розподіляючи їх на постійні і змінні. Після проведення навчання персоналу і збирання необхідних даних підприємство змінило систему обліку витрат: змінні витрати було відокремлено від постійних. Відділи підприємства було віднесено до окремих центрів витрат, що поліпшило контроль за носіями витрат. З цією метою, зокрема, виробництво було відокремлено від допоміжних відділів (адміністративного, маркетингу, закупівель тощо). Такий розподіл витрат за категоріями дав підприємству змогу переглянути існуючі суб'єктивні показники витрат і переоцінити прибутковість різних товарних груп. Тепер підприємство має цілісну картину всіх своїх витрат і може планувати діяльність на підставі цих даних. Ресурси спрямовують на збільшення обсягів продажу високоприбуткової продукції, а виробництво неприбуткових товарних ліній припиняють. Така стратегія значно покращила прибутковість підприємства: у першому кварталі 2000 року в "Нектара" вже не було боргів, вчасно виплачувалася зарплата, а обіговий капітал збільшився до 1,5 млн грн. У практиці застосовують різні моделі калькулювання змінних витрат. Проста модель калькулювання передбачає віднімання змінних витрат з доходу від продажу для отримання показника маржинального доходу. Варіанти простої моделі калькулювання змінних витрат наведено нарис. 3.21 і 3.22. Розвинена модель калькулювання змінних витрат потребує відокремлення прямих постійних витрат сегмента від загальних постійних витрат (рис. 3.23) для оцінки діяльності сегментів і буде розглянута у розділі 8.

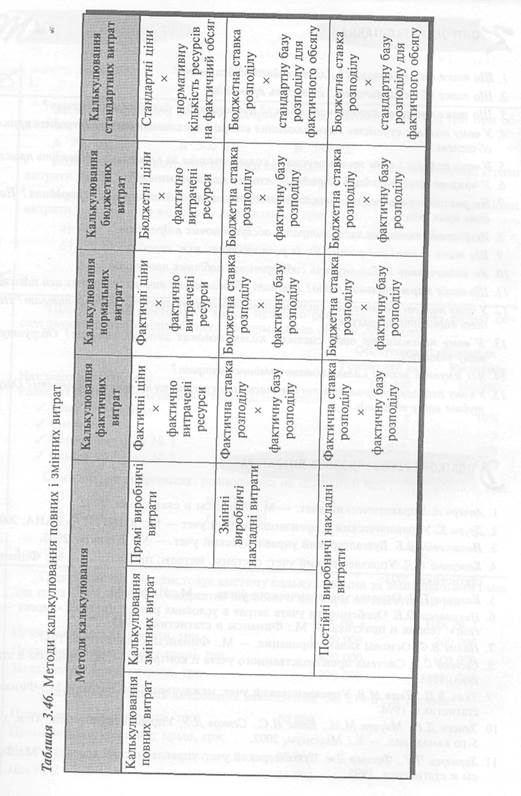

Подальшим розвитком калькулювання змінних витрат є калькулювання продуктивності. Метою такої моделі є відображення продуктивного маржинального доходу, що визначається різницею між доходом від продажу та прямими матеріалами. Детальніше таку модель калькулювання розглянуто у розділі 9. Слід відзначити, що калькулювання змінних і повних витрат можуть мати різні модифікації залежно від оцінки статей витрат. Зокрема, в основу оцінки усіх або окремих статей витрат, що включаються до собівартості продукції (робіт, послуг), можуть бути покладені фактичні бюджетні або стандартні витрати (табл. 3.46). В Україні для ведення бухгалтерського обліку й складання зовнішньої фінансової звітності Положенням (стандартом) бухгалтерського обліку 16 "Витрати" передбачено комбінацію повного калькулювання фактичних змінних витрат і нормальних постійних витрат. Це зумовлено тим, що для розподілу постійних за-гальновиробничих витрат використовують нормальну потужність, а інші виробничі витрати включають до собівартості виробленої продукції (робіт, послуг) у сумі фактичних витрат.

1. Що таке калькулювання? Для чого його здійснюють? 2. Що таке об'єкти витрат? Наведіть приклади. 3. Що таке система виробничого обліку? Що необхідно для її впровадження? 4. У чому полягає сутність калькулювання витрат за замовленнями? Наведіть приклад обчислень. 5. У чому полягає і коли застосовується калькулювання за процесами? Наведіть приклад. 6. У чому полягає сутність гібридної системи калькулювання? 7. Як розподіляють непрямі накладні витрати між об'єктами калькулювання? Наведіть приклади. 8. Як розподіляють накладні витрати обслуговуючих підрозділів? 9. Що таке спільні витрати? Як їх розподіляють між: виробами? 10. Як визначають і обліковують собівартість побічних продуктів? 11. Що таке маржинальний дохід?Для чого обчислюють і використовують цей показник? 12. У чому полягає відмінність систем калькулювання повних та змінних витрат? Наведіть відповідні розрахунки. 13. У чому переваги та вади системи калькулювання змінних витрат? Обгрунтуйте вашу відповідь. 14. Які існують моделі калькулювання змінних витрат? 15. У чому полягають сутність та переваги калькулювання на основі діяльності? Обгрунтуйте вашу відповідь.

1. Апчерч А. Управленческий учет. — М.: Финансн и статистика, 2002. 2. Друри К. Управленческий и производственньїй учет — М: ЮНИТИ — ДАНА, 2002. 3. Ивашкевич В.Б. Бухгалтерский управленческий учет. — М.: Юристь, 2003. 4. Каверина ОД. Управленческий учет: системи, методи, процедури. — М.: Финанси и статистика, 2003. 5. Карпова Т.П. Основи управленческого учета. — М.: Инфра-М, 1997. 6. Миколаєва О.Е. Особенности учета затрат в условиях рьшка: система «директ — кос-тинг»: теория и практика. — М.: Финанси и статистика, 1993. 7. Палий В.Ф. Основи калькулирования. — М.: Финанси и статистика, 1987. 8. Стуков С.А. Система производственного учета и контроля. — М.: Финанси и статистика, 1988. 9. Ткач В.И., Ткач М.В. Управленческий учет: международний опьіт. — М.: Финанси и статистика, 1994. 10. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік. Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002. 11. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финанси и статистика, 1995. 1. Загальновиробничі витрати підприємства дорівнюють 600 000 грн при обсязі виробництва трьох виробів: А 200 од. Б 300 од. В 500 од. Кожна одиниця потребує обробки відповідно 7, 12, 20 машино-годин. Прямі витрати праці на одиницю дорівнюють: А 75 грн, Б 50 грн, В 40 грн. У разі використання машино-годин як бази розподілу загальновиробничі витрати на одиницю виробу Б дорівнюють, грн: а) 280; в) 680; д) жодна з наведених. б) 480; г) 800; 2. Підприємство застосовує метод прямого розподілу накладних витрат обслуговуючих підрозділів. Є така інформація за січень 2002 року: Обслуговуючі підрозділи Ремонтний цех Енергоцех Накладні витрати, грн 370 400 180 000 Розподіл послуг обслуговуючих підрозділів, наданих: / Ремонтному цеху х 10% / Енергоцеху 20% х / Основному цеху № 1 40% 30% • Основному цеху № 2 40% 60% Сума витрат енергоцеху, розподілена на основний цех №2, дорівнює, грн: а) 72 000; в) 108 000; б) 90 000; г) 120 000. 3. Підприємство використовує систему калькулювання за замовленнями і має два цехи. Далі наведено бюджетні виробничі витрати на наступний рік: Витрати Цех № 1 Цех № 2 Прямі матеріальні витрати, грн 1 400 000 200 000 Прямі витрати на оплату праці, грн 400 000 1 600 000 Загальновиробничі витрати, грн 1 200 000 800 000 Фактичні витрати на виконання замовлення № 214 були такими: Прямі матеріальні витрати, грн 50 000 Прямі витрати на оплату праці, грн: Цех № 1 16 000 Цех № 2 24 000.

Розподіл загальновиробничих витрат на замовлення здійснюють, виходячи з бюджетної ставки розподілу на?азі прямих витрат на оплату праці. Загальні витрати на виконання замовлення № 214 дорівнюють, грн: а) 100 000; в) 130 000; б) 110 000; г) 150 000. 4. Є такі дані про діяльність підприємства у грудні: Бюджетні витрати праці, годин 17 000 Бюджетні виробничі накладні витрати, грн 297 500 Фактичні витрати праці, годин 15 856 Фактичні виробничі накладні витрати 292 400 Підприємство використовує бюджетну ставку розподілу виробничих накладних витрат на основі годин праці. Зайворозподілені або недорозподілені накладні витрати у грудні дорівнюють, грн: а) 5 100 зайворозподілені; в) 5 100 недорозподілені; б) 5 058 зайворозподілені; г) 14 920 недорозподілені. 5. Підприємство використовує систему калькулювання за процесами. Є такі дані за вересень, одиниць: Незавершене виробництво на початок місяця (матеріали 100%, витрати на обробку 60%) 2 000 Запуск упродовж вересня 10 000 Завершено обробку та передано на склад 8 000 Незавершене виробництво на кінець місяця (матеріали 100%, витрати на обробку 20%) 4 000 У разі використання методу середньозваженої собівартості еквівалентні одиниці продукції за вересень дорівнюють, одиниць: 5.1. для прямих матеріалів: а) 6 800; в) 10 000; д) інша величина. б) 8 800; г) 12 000; 5.2. для витрат на обробку: а) 6 800; в) 8 000; д) інша величина. б) 7 200; г) 8

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 1889; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.236.144 (0.018 с.) |