Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порівняльний звіт про прибутокСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для складання Звіту про прибуток з урахуванням передбачуваних змін необхідно здійснити відповідні розрахунки: а) скоригувати дохід від продажу з урахуванням зміни ціни та обсягу продажу: 81 000 од. х 15,75 грн = 1 275 750 грн; б) зниження обсягу продажу на 10% зумовить пропорційне зниження величини змінних витрат: 540 000 - (540 000 х 0,1) = 486 000 грн. Здійснені розрахунки дають змогу підготувати і зіставити звіти про прибутки (табл. 4.10). Наведені дані свідчать, що компанії "Рай "не варто підвищувати ціну продукції, оскільки це призведе до зниження прибутків на 20 250 грн. Це наслідок того, що хоча коефіцієнт маржинального доходу і зріс з 60 до 62, утім його абсолютна сума знизилася саме на 20 250 грн. Якби компанія "Рай " одночасно зі скороченням обсягу продажу знайшла можливість скоротити постійні витрати на 10%, результат був би зовсім інший.

Диференціальний аналіз Диференціальний аналіз розглядуваної ситуації здійснюють у такій послідовності: 1. Обчислюють зменшення доходу від продажу внаслідок скорочення обсягу продажу: 90 000 од. -0,10 =9 000 одиниць 9 000 од. • 15 грн = 135 000 грн. 2. Розраховують збільшення доходу від продажу внаслідок збільшення ціни продукції: (90 000 - 9 000) • (15,75 - 15) = 60 750 грн. 3. Визначають зменшення величини змінних витрат внаслідок зміни обсягу продажу. 9 000 од. • 6 грн = 54 000 грн або 540 000 • 10%: 100 = 54 000. Наведені підрахунки дають змогу скласти диференціальний звіт про прибуток (табл. 4.11).

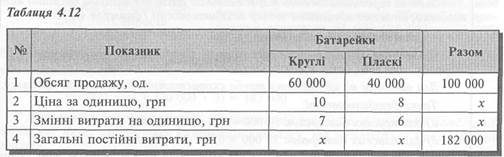

СИТУАЦІЯ 3. ЗМІНА ВЕЛИЧИНИ ЗМІННИХ ВИТРАТ Уразі зміни суми змінних витрат на виробництво одиниці продукції відповідно зміняться маржинальний дохід на одиницю та коефіцієнт маржинального доходу. При цьому слід брати до уваги, що компенсаційна зміна ціни, що має зберегти існуючий маржинальний дохід, зумовить зміну коефіцієнта маржинального доходу і, навпаки, бажання зберегти коефіцієнт маржинального доходу призведе до зміни його суми. Припустімо, що змінні витрати на одиницю продукції зросли на 10%, тобто дорівнюють 6,6 грн, але компанія "Рай"хоче зберегти існуючий коефіцієнт маржинального доходу (60%). Виникає питання: якою має бути ціна одиниці продукції за цих умов? Юскільки існуючий коефіцієнт змінних витрат становить 40%, нова ціна має дорівнювати 16,5 грн (6,6: 0,4). Але в такому разі новий маржинальний дохід на одиницю буде 9,9 грн (16,5 — 6,6), тоді як існуючий маржинальний дохід на одиницю дорівнює 9 грн (15 — 6). Таким чином, щоб зберегти існуючий маржинальний дохід, нова ціна реалізації має бути 15,6 грн, одначе коефіцієнт маржинального доходу в цьому разі знизиться до 57,69%. 4.3. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ "ВИТРАТИ - ОБСЯГ - ПРИБУТОК" ЗА УМОВ АСОРТИМЕНТУ Досі ми розглядали методику аналізу взаємозв'язку "витрати — обсяг — прибуток" на прикладі підприємств, що виробляють і реалізують лише один вид продукції. Але на практиці існує багато підприємств, що виробляють кілька видів продукції (послуг). У таких випадках аналіз ускладнюється і грунтується на комбінації продажу. Комбінація продажу (Sales Mix) — співвідношення окремих видів продукції у загальному обсязі продажу. Це співвідношення можна виразити у відсотках або у пропорції виробів (наприклад, 1 до 2). Для ілюстрації аналізу беззбитковості за умов асортименту розглянемо такий приклад. ПРИКЛАД 4.4 Компанія "Фарос " виготовляє два види продукції: круглі та пласкі батарейки для ліхтарів. Є такі дані про ці вироби за звітний період (табл. 4.12).

З наведених даних видно, що компанія "Фарос "має таку комбінацію продажу: 60% загального обсягу продажу становлять круглі батарейки, а решту (40%) — пласкі. Для визначення точки беззбитковості кожного виду продукції необхідно визначити величину маржинального доходу на одну умовну одиницю. Середньозважений маржинальний дохід (Weighted Average Contribution Margin) — сума величин маржинального доходу різних виробів, зважених за допомогою комбінації продажу їх. Тобто: WCM = X CM. • SM. s (4.17) де WCM — середньозважений маржинальний дохід; CM, — маржинальний дохід на одиницю і-го виробу; SM; — комбінація продажу. Для розрахунку середньозваженого маржинального доходу скористаємося даними табл. 4.13.

Використовуючи формулу (4.17), розрахуємо середньозважений маржинальний дохід: (З • 0,6) + (2 • 0,4) = 1,8 + 0,8 = 2,6 грн. Слід відзначити, що існує й інший шлях обчислення середньозваженого маржинального доходу:

Підставивши у цю формулу відповідні дані, одержимо: (З • 60 000) + (2 ■ 40 000): 100 000 = 2,6 грн. Знаючи середньозважений маржинальний дохід та загальні постійні витрати компанії, можемо обчислити точку беззбитковості (формула 4.3): 182 000: 2,6 = 70 000 од. Отже, для відшкодування всіх витрат компанія має реалізувати 70 000 батарейок. Але яких саме: круглих чи пласких? Для відповіді на це питання треба скористатися комбінацією продажу. Точка беззбитковості: а) для круглих батарейок 70 000 х 0,6 = 42 000 од.; б) для пласких батарейок 70 000 х 0,4 = 28 000 од. Аналіз беззбитковості за умов асортименту можна також здійснювати за допомогою рівняння. Якщо позначити кількість пласких батарейок через X, то з урахуванням комбінації продажу (0,6: 0,4) кількість круглих батарейок буде 1,5Х. Виходячи з цього, складемо рівняння (формула 4.1): 10 (1,5А) + 8Х=7(1,5А) + 6Х + 182 000; 15JT+ 8*= 10,5Х+ 6Х+ 182 000; 6,5*= 182 000; X=2S 000 од. Відповідно: 1,5Z= 28 000 • 1,5 = 42 000 од. Слід мати на увазі, що можливі інші комбінації обсягів продажу, за яких компанія "Фарос " буде беззбитковою. Для ілюстрації цього припустимо, що компанія виготовлятиме лише круглі батарейки. Тоді точка беззбитковості дорівнюватиме (од.): 182з000 = 60667 Якщо компанія буде виготовляти лише пласкі батарейки, точка беззбитковості буде (од.): 182 000 ---------- = 91 000 Виходячи з цього, побудуємо графік, на якому на осі Y відобразимо беззбитковий обсяг продажу круглих батарейок, а на осі X — обсяг продажу пласких батарейок (рис. 4.7).

Будь-яка точка на лінії, наведеній на графіку, є точкою беззбитковості компанії "Фарос ". Це означає, що: Пласкі = 91 00° * (60 667 _ круглі ч батарейки 60 667 батарейки Звідси: Пласкі = 91000 - 15 х круглі„ батарейки ' батарейки Припустімо, що обсяг продажу круглих батарейок становитиме 20 000 од., тоді, щоб бути беззбитковою, компанія "Фарос "має продавати одночасно 61 000 (91 000 — ЗО 000) пласких батарейок. У цьому разі загальний маржинальний дохід компанії дорівнюватиме її постійним витратам, грн: (61 000 • 2) + (20 000 • 3) = 182 000 Наведена методика аналізу залежить від точної й фіксованої комбінації продажу. Якщо змінюється комбінація продажу, то змінюються і результати аналізу.

Точка беззбитковості = 182 000: 2,8 = 65 000 од. •і Точка беззбитковості для окремих виробів: 65 000 • 0,8 = 52 000 круглих батарейок 65 000 • 0,2 = 13 000 пласких батарейок. Таким чином, внаслідок зміни комбінації продажу зменшилася точка беззбитковості компанії. Причиною цього є збільшення питомої ваги продукції (круглих батарейок) з більшим маржинальним доходом на одиницю. Для ілюстрації впливу зміни комбінації продажу на прибуток компанії "Фа-рос" скористаємося таблицями 4.15 та 4.16.

Наведені дані свідчать, що збільшення питомої ваги круглих батарейок (які мають більший маржинальний дохід на одиницю) в загальному обсязі продажу зумовило зростання прибутку компанії на 20 000 грн. Розглянутий підхід до аналізу взаємозв'язку "витрати — обсяг — прибуток" за умов асортименту передбачає, що всі постійні витрати є непрямими щодо конкретних видів продукції. На практиці більшість постійних витрат мають саме такий характер. Але якщо окремі види постійних витрат (наприклад амортизація спеціального устаткування) пов'язані з виробництвом певного виду продукції, то слід застосовувати аналіз щодо кожної окремої виробничої лінії, а не для виробництва загалом. 4.4. ПРИПУЩЕННЯ, ПОКЛАДЕНІ В ОСНОВУ АНАЛІЗУ ВЗАЄМОЗВ'ЯЗКУ "ВИТРАТИ - ОБСЯГ - ПРИБУТОК" Застосовуючи аналіз "витрати — обсяг — прибуток", слід зважати на припущення, покладені в його основу. Припущення 1. Решта змінних факторів є постійними Аналіз передбачає, що фактором витрат і доходів є лише обсяг діяльності (обсяг продажу), а решта факторів (ціна, технологія тощо) не змінюються впродовж аналізованого періоду. Проте якщо відбуваються зміни у продуктивності виробництва, номенклатурі, цінах, методі виробництва тощо, — це може суттєво вплинути на доходи та витрати підприємства. Зокрема, навіть якщо обсяг діяльності залишається незмінним, постійні витрати можуть зростати внаслідок зростання питомої ваги складних виробів. Якщо вказані зміни є значними, результати аналізу "витрати — обсяг — прибуток" виявляться помилковими. Тому на стадії планування доцільно здійснювати аналіз окремо для кількох ситуацій, які враховують імовірні припущення щодо динаміки інших змінних факторів. Припущення 2. Один вид продукції або постійна комбінація продажу Аналіз можна застосувати за умов виробництва одного продукту або постійного співвідношення кількох продуктів у комбінації продажу їх. Тож якщо мають місце зміни у комбінації продажу, слід внести відповідні корективи в результати початкових розрахунків. Припущення 3. Прибуток визначають на основі калькулювання змінних витрат Аналіз взаємозв'язку "витрати — обсяг — прибуток" передбачає, що всі постійні витрати вираховуються з доходу звітного періоду. Якщо компанія застосовує калькулювання повних витрат, тоді розглянута вище методика аналізу може бути застосована лише за відсутності змін у товарних запасах. Якщо обсяги виробництва та продажу не збігаються, точка беззбитковості за умов використання методу калькулювання повних витрат залежатиме від трьох факторів: 1) фактичного обсягу продажу; 2) фактичного обсягу виробництва; 3) обсягу виробництва, на підставі якого встановлено ставки розподілу постійних виробничих накладних витрат. Для розрахунку точки беззбитковості за умов калькулювання повних витрат можна скористатися формулою:

Для ілюстрації розрахунків точки беззбитковості за умов різних методів калькулювання використаємо наведені нижче вихідні дані (табл. 4.17).

Компанія "Струм" реалізує продукцію за ціною 10 грн за одиницю й має такі витрати, грн: Змінні виробничі витрати на одиницю 2 Змінні витрати на збут і управління на одиницю 0,8 Постійні виробничі накладні витрати (на місяць) 9 600 Постійні накладні витрати на збут і управління (на місяць) 8 400 Бюджетний місячний обсяг виробництва, що використовують для визначення ставки розподілу постійних виробничих накладних витрат, дорівнює 6000 одиниць. Звідси: Ставка розподілу постійних 9 600 виробничих накладних витрат 6 000 ' ГрН На °Д' У разі застосування калькулювання змінних витрат точка беззбитковості дорівнює:

Тепер застосуємо формулу (4.19) і визначимо точку беззбитковості на основі калькулювання повних витрат. Позначимо точку беззбитковості як X. Тоді у лютому:'

Отже, в лютому 2002 року компанія "Струм" буде беззбитковою у разі продажу 1 821 одиниць при обсязі виробництва 4 875 одиниць та базовому (для визначення ставки розподілу постійних виробничих накладних витрат) обсязі виробництва 6 000 одиниць. Слід відзначити, що може бути чимало комбінацій із цих трьох чинників, за яких прибуток дорівнюватиме 0. Це означає, що при застосуванні калькулювання повних витрат може бути кілька точок беззбитковості. Більше того, при використанні калькулювання повних витрат беззбитковість може мати місце навіть коли обсяг продажу дорівнює нулю. Продемонструємо це на прикладі компанії "Струм":

Отже, якщо компанія "Струм" виготовить 11 250 одиниць продукції й нічого не реалізує, тоді, грунтуючись на калькулюванні повних витрат, її слід визнати беззбитковою!!! Разом із тим, на основі калькулювання змінних витрат її збиток дорівнюватиме постійним накладним витратам, тобто 18 000 грн. Припущення 4. Сукупні витрати та дохід є лінійною функцією випуску Слід пам'ятати, що лінійний зв'язок між змінними витратами на одиницю, ціною та обсягом діяльності, а також незмінність величини постійних витрат зберігаються лише за умов релевантного діапазону діяльності підприємства та в межах короткого відрізку часу. Застосування аналізу щодо діяльності за межами релевантного діапазону може призвести до хибних результатів. До того ж значні знижки, понадурочні виплати, спеціальні поставки тощо, ймовірно, спричинять те, що лінії витрат і доходів будуть радше кривими, ніж прямолінійними. Припущення 5. Витрати можна точно розподілити на змінні та постійні Оскільки в основу аналізу покладено розподіл витрат на змінні та постійні, точність аналізу залежить від того, наскільки надійною є функція витрат (див. розділ 2). Наведені припущення певною мірою обмежують можливості аналізу "витрати — обсяг — прибуток". Однак обережне застосування такого аналізу дозволяє отримувати необхідну інформацію для планування, ціноутворення та прийняття рішень.

1. У чому полягає головна мета аналізу "витрати — обсяг — прибуток "? 2. Що таке точка беззбитковості?Як її визначити? 3. Наведіть приклади розрахунку точки беззбитковості за допомогою рівняння. 4. Наведіть приклад розрахунку точки беззбитковості за допомогою показника маржи-нального доходу. 5. Як визначити обсяг продажу, необхідний для отримання бажаного прибутку? Наведіть приклад. • 6. Як визначити прибуток за певного обсягу продажу? Наведіть приклад. 7. Що таке запас міцності (припустима маржа)?'Для чого використовують цей показник? 8. У чому полягає користь графічного відображення взаємозв 'язку витрат, обсягу діяльності та прибутку? 9. Які види графіків можна побудувати для аналізу взаємозв 'язку витрат, обсягу діяльності та прибутку? 10. Які методи можна застосувати для визначення впливу на прибуток зміни величини витрат, обсягу та ціни реалізації? Наведіть приклади розрахунків. 11. Що таке операційний важіль? 12. Як обчислювати фактор операційного важеля? Як його можна використати? 13. Як визначають точку беззбитковості за умов асортименту? Наведіть приклад. 14. Які припущення покладено в основу аналізу "витрати — обсяг — прибуток "?

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002. 2. Вахрушина М.А. Бухгалтерский управленческий учет. — М.: ЗАО "Финстатинформ", 1999. 3. Друри К. Управленческий и производственньїй учет. — М.: ЮНИТИ-ДАНА, 2002. 4. Николаева С.А. Особенности учета затрат в условиях рьшка: система "директ — кос-тинг": теория и практика. — М.: Финансьі и статистика, 1993. 5. Управленческий учет / Под ред. В.Палия и Р.Ван дер Вила. — М.: Инфра — М, 1997. 6. Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансьі и статистика, 1995.

1. Якщо одночасно збільшуються постійні та змінні витрати на одиницю, тоді точка беззбитковості: а) збільшується; б) зменшується; в) не змінюється; г) вплив не можна визначити з наведеної інформації. 2. Є такі дані про діяльність підприємства, грн: Продаж 1 200 000 Змінні витрати 240 000 Постійні витрати 60 000 Точка беззбитковості підприємства дорівнює, грн: іа) 60 000; в) 75 000; б) 300 000; г) 240 000. 3. Компанія планує продати 40 000 одиниць продукції. Постійні витрати компанії 80 000 грн, а змінні витрати становлять 60% ціни реалізації. Для отримання операційного прибутку в розмірі 20 000 грн ціна реалізації одиниці продукції має бути, грн: а) 3,75; в) 5,00; 6)4,17; г)6,25. ' 4. Компанія "Анкор" планує продати 25 000 викруток за ціною 2,00 грн за одиницю. Коефіцієнт маржинального доходу становить 25%. Якщо запланований обсяг продажу є точкою беззбитковості компанії, тоді її постійні витрати дорівнюють, грн: а) 50 000; в) 12 500; б) 200 000; г) 100 000. 5. Компанія "Заур" реалізувала 150 000 замків за ціною 9,00 грн за одиницю. Постійні витрати компанії становили 420 000 грн, а операційний прибуток 300 000 грн. Загальні змінні витрати компанії дорівнюють, грн: а) 930 000; в) 630 000; б) 720 000; г) 1 050 000. 6. Змінні витрати становлять 70% продажу, а загальні постійні витрати дорівнюють 105 000 грн. Точка беззбитковості дорівнює, грн: а) 73 500; в) 350 000; б) 315 000; г) 150 000. Г. _________________________________________________________________________ Продаж ВАТ "Перун" становить 400 000 грн при точці беззбитковості 240 000 грн. Чому дорівнює коефіцієнт запасу міцності? а) 166,7%; в) 66,7%; б) 60%; г) 40%. 8- Компанія "Шаман" реалізує два вироби А і Б у співвідношенні 2 до 3. Маржинальний дохід на одиницю дорівнює: 40 грн для А і 20 грн для Б. Постійні витрати компанії становлять 4 200 000 грн. Скільки одиниць обох виробів слід продати, щоб компанія була беззбитковою: а) 140 000; в) 168 000; б) 150 000; г) 180 000. J). ___________________________________________________________ Підприємство планує продати 100 000 одиниць виробу X за ціною 8 грн за одиницю та 200 000 одиниць виробу 7 за ціною 6 грн за одиницю. Змінні витрати становлять 70% продажу для Хта 80% продажу для Y. Для отримання загального операційного прибутку 320 000 грн постійні витрати мають бути, грн: а) 160 000; в) 480 000; б) 180 000; г) 1 200 000. 10. Підприємство реалізує продукцію за ціною 50 грн за одиницю. Змінні витрати на одиницю становлять 30 грн, а загальні постійні витрати дорівнюють 150 000 грн. Запланований обсяг продажу 10 000 одиниць. Фактор операційного важеля дорівнює: а) 0,25; в) 4; б) 5; г) 3,33.

ВПРАВА 4.1 Для кожного з наведених нижче варіантів необхідно визначити пропущені дані:

ВПРАВА 4.2 "і Для кожного з наведених нижче варіантів слід визначити пропущені дані:

ВПРАВА 4.3 Нижче наведено інформацію щодо продукції підприємства "Кавун", грн: Ціна за одиницю 38,5 Змінні витрати на одиницю 23,65 Постійні витрати на рік 222 750 Необхідно визначити: а) маржинальний дохід на одиницю; б) беззбитковий обсяг продажу; в) обсяг продажу, необхідний для отримання операційного прибутку в сумі 148 500 грн. ВПРАВА 4.4 Ціна одиниці продукції — 60 грн, а витрати підприємства, пов'язані з її виробництвом і реалізацією, становлять, грн:

Необхідно: 1) визначити точку беззбитковості й побудувати графік беззбитковості; 2) визначити, який прибуток матиме підприємство у разі продажу 1 000 одиниць продукції; 3) визначити, який обсяг продажу необхідний для одержання прибутку 70 400 грн. ВПРАВА 4.5 e Фірма "Бон" має коефіцієнт маржинального доходу 40% і повинна реалізувати ЗО 000 одиниць продукції за ціною 50 грн, щоб бути беззбитковою. Необхідно обчислити: а) загальні постійні витрати; б) змінні витрати на одиницю. ВПРАВА 4.6 AT "Кумач" має постійні витрати у сумі ПО 000 грн, змінні витрати на одиницю 4 грн, коефіцієнт маржинального доходу 20%. Необхідно визначити: а) ціну продукції підприємства та маржинальний дохід на одиницю; б) обсяг продажу, необхідний для отримання операційного прибутку 50 000 грн. ВПРАВА 4.7 Кафе "Гарпун" реалізує два види комплексної страви: "Кура" та "Мура". Нижче наведено кошторис кафе на наступний рік:

Постійні витрати кафе заплановані у сумі 160 000 грн. Необхідно обчислити: а) запланований операційний прибуток; б) точку беззбитковості для кожної страви; в) запас міцності кафе. ВПРАВА 4.8 Компанія виготовляє фільтри й реалізує їх за ціною 13 грн за одиницю. Змінні витрати на одиницю продукції — 10 грн, загальні постійні витрати компанії становлять 270 000 грн на місяць. Максимальна виробнича потужність компанії — 300 000 фільтрів на місяць. Необхідно визначити: а) точку беззбитковості компанії; б) прибуток за обсягу продажу 120 000 одиниць на місяць; в) максимальний прибуток за місяць, який компанія може отримати за її потужності; г) максимальний прибуток, якщо пряма зарплата на одиницю продукції збільшиться на 1 грн. ВПРАВА 4.9 •■і _______________

Необхідно дати відповідь на наведені нижче питання, розглядаючи кожне питання окремо: 1. Якою є точка беззбитковості для продукції компанії (у натуральних одиницях)? 2. Який чистий прибуток (або збиток) отримає компанія, якщо реалізує 40 000 одиниць за рік? 3. Яку кількість продукції слід реалізувати, щоб отримати чистий прибуток: а) 42 000 грн; б) 20% обсягу продажу; в) 8,40 грн на одиницю. 4. Визначити чистий прибуток при зростанні ціни на 2% і зниженні обсягу продажу на 5%. ВПРАВА 4.10 Компанія "Арман" виготовляє гідрокостюми. Нижче наведений прогноз прибутку компанії на 2002 рік, грн: Продаж (160 000 од.) 1 600 000 Витрати: змінні 400 000 постійні 600 000 Прибуток 600 000 Виходячи з наведених даних, необхідно: 1. Обчислити точку беззбитковості компанії у грошових одиницях. 2. Розрахувати запас міцності компанії. 3. Визначити фактор операційного важеля компанії. 4. Визначити дохід від продажу, необхідний для отримання прибутку в сумі 900 000 грн.

Сонячним весняним ранком Ви розпочали свою діяльність в компанії "Пірует ", яка швидко розвивається та зростає. Першим дорученням Вам було завершити аналіз одного з продуктів компанії для засідання Ради директорів, яке відбудеться сьогодні. Після завершення аналізу Ви відклали свій "паркер "і з задоволенням потягнулися. На своє нещастя при цьому Ви зачепили склянку з водою, яка впала на папери з розрахунками. Внаслідок цього значна частина Ваших записів була знищена. Залишилися лише такі дані: Компанія "Пірует" Звіт про фінансові результати за березень

Точка беззбитковості в: — натуральних одиницях? — грошових одиницях 180 000 Коефіцієнт запасу міцності 20% Фактор операційного важеля? Наведені нижче розрахунки базувалися на фактичних результатах діяльності за березень. Бюджетний звіт про прибуток для цього продукту за квітень має такий вигляд:

На довершення вийшов з ладу Ваш комп 'ютер, але Ви пам 'ятаєте, що в квітні планувалося збільшити продаж: на 10% порівняно з березнем. Крім того, Ви згадали, що прибуток у березні дорівнював 27 000 грн, — це сума Вашого річного окладу. Загальні постійні витрати, ціна за одиницю та змінні витрати за одиницю плануються в квітні на рівні березня. До засідання Ради директорів залишилася година. Завдання: відновити дані аналізу до початку засідання Ради директорів.

"Гааременерго " є відокремленим підрозділом Державної акціонерної енергогенеруючої компанії (ДАЕК) "Західенерго ". Основними напрямами діяльності "Галременерго " є: У проведення капітальних, середніх та поточних ремонтів енергетичного обладнання; У організація технічного обслуговування енергообладнання; У виготовлення запасних частин і засобів малої механізації; У проведення заводського ремонту транспортованого обладнання на ремонтних базах підприємства, випробування і налагодження енергообладнання; S здійснення комерційно-посередницької діяльності; У здійснення зовнішньоекономічної діяльності і повязаних з нею автотранспортних перевезень. Спеціалісти підприємства розробляють технічні та технологічні проекти, креслення та іншу необхідну документацію з модернізації устаткування, виконують усі необхідні узгодження. Підприємство має досвід роботи за кордоном, зокрема в Німеччині та Монголії. "Галременерго" володіє розгалуженою мережею ремонтних дільниць у Львівській, Івано-Франківській, Рівненській та Волинській областях. На підприємстві працює 955 осіб, зокрема 226 спеціалістів з вищою освітою. "Галременерго " працює сьогодні за умов конкуренції, яку створюють: — підприємство Львіватоменерго; — цехи централізованого ремонту при електростанціях; — велика кількість приватних, комерційних монтажних і ремонтних організацій. На початку 2000року підприємство розпочало впровадження нової системи бухгалтерського обліку. Головна мета впровадження змін у бухгалтерському обліку на підприємстві — це перехід від бухгалтерського обліку, який задовольняв потреби в інформації планової соціалістичної економіки, до бухгалтерського обліку, що відповідає вимогам ринкової економіки та міжнародним стандартам бухгалтерського обліку; організація управлінського обліку в енер-горемонті з метою визначення стратегії та планування господарських операцій, контролю поточної діяльності, оцінки ефективності діяльності, оптимізації використання ресурсів і зниження суб'єктивності в процесі прийняття управлінських рішень. Для вивчення можливості застосування методів управлінського обліку в енергоре-монті головний бухгалтер підприємства Зеновій Цунівський підготував інформацію про витрати й доходи в розрізі окремих підрозділів, яку наведено в таблиці. У 2000році очікується зростання доходу підприємства на 10%, а постійні витрати збільшаться на 640 000 грн. Виходячи з наведеної інформації, необхідно: 1) розрахувати точку беззбитковості в натуральному та грошовому вимірниках для підприємства загалом і для окремих цехів (ЕРЦ, СЦРКО, КРЦ, СЦРТО, ТРЦ); 2) побудувати графіки беззбитковості, взаємозвязку "обсяг — прибуток " і маржиналь-ного доходу; 3) визначити запас міцності підприємства; 4) пояснити, як зміниться прибуток підприємства у 2000 році; 5) обговорити припущення, застосовані під час підготовки та аналізу інформації стосов- но витрат і доходів підприємства.

АНАЛІЗ РЕЛЕВАНТНОЇ ІНФОРМАЦІЇ ДЛЯ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ 5.1. Процес прийняття рішення і релевантність облікової інформації 5.2. Аналіз варіантів альтернативних рішень 5.3. Оптимальне використання ресурсів за умов обмежень 5.4. Рішення стосовно запасів 5.5. Рішення стосовно ціноутворення 5.6. Модель прийняття рішення за умов невизначеності

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 1785; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.016 с.) |