Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Госуларственное регулированиеСодержание книги

Поиск на нашем сайте

Государственное регулирование играет серьезную роль в стимулировании инновационной активности фирм. Существует несколько причин, по которым государство обязано и заинтересовано участвовать в инновационных процессах компаний. Это: 1. особый характер знаний, генерируемых в ходе инноваций; 2. высокая степень неопределенности ириска при реализации инновационных проектов; 3. потребность в дополнительных активах; 4. экологический и социальный аспект. Характер научно‑технических знаний. Результаты научных иссле‑дований и разработок в момент их коммерциализации становятся до‑стоянием общества, что осложняет максимизацию прибыли фирмы‑новатора. Предположим, что компания желает приобрести новую идею. Стоимость идеи может быть определена только тогда, когда покупа‑тель с ней ознакомится. Однако по разным причинам он может отказаться от ее приобретения, при этом он уже обладает знаниями для воплощения данной идеи в жизнь. Подобные ситуации могут негативно сказаться на стремлении фирм‑продавцов инновационных идей к их генерированию и продаже. Кроме того, трансфер научно‑технических (инновационных) знаний происходит без смены собственника в отличие от продажи товаров и услуг. Если одна компания продает другой определенное ноу‑хау, то первая остается при этом собственником идеи, а вторая тоже им становится. Таким образом, знания циркулируют между фирмами длительное время и их ценность не снижается. Данный фактор также может снизить активность генераторов идей. И наконец, первичная коммерциализация новой идеи приводит к ее копированию конкурентами, что снижает возможность получения сверхприбылей для фирмы‑новатора. Чем более сложным и комплексным является ноу‑хау, тем продолжительнее период монополии на него. Для решения вышеизложенных проблем необходимо вмешательство государства в инновационную деятельность частного сектора. В качестве основных инструментов здесь используется установление прав на интеллектуальную собственность (патентное и лицензионное право), а также прямое и косвенное стимулирование инновационной активности фирм. Неопределенность и риск. Нестабильность изменений, происходящих во внешней среде компании, часто приводит к сложности в оценке потенциала инновационных проектов, прогнозировании будущих прибылей и рыночных преимуществ. Высокая степень неопределенности оказывает влияние как на желание компаний инвестировать в исследования, так и на последующую их коммерциализацию. Например, известно, что исследовательские работы над Интернетом начались еще в 60‑х гг., а бум его использования пришелся только на 90‑е гг. Для снижения риска инвестирования в инновационный проект компания может воспользоваться услугами страховых компаний, инвестиционных фондов или частных инвесторов. Однако это также означает передачу части прав (в той или иной форме) на результаты инновационной деятельности. Роль государства в решении проблемы риска сводится либо к частичному финансированию НИОКР, либо к помощи в создании и частичному финансированию межфирменных альянсов и научно‑исследовательских центров, либо к продлению сроков действия патентов на продукцию такого рода межфирменных венчурных предприятий. Дополнительные активы. Реализация инновационных проектов часто связана с необходимостью приобретения дополнительных активов, которые находятся под особым контролем государства. Это дороги, электричество, газ, связь и т. д. Очевидно, что стоимость услуг и товара на рынке естественных монополий во многом определяет эффективность инновационной деятельности, связанной с их использованием. В качестве меры стимулирования государство может само предоставлять данные услуги или регулировать деятельность монополиста в данной сфере. Экологический и социальный аспект. Как показывает практика, компании очень неохотно идут на замещение используемых эффективных технологий производства на новые, более экологически чистые. Во‑первых, это связано с дополнительными финансовыми вложениями на переоснащение производства и адаптацию к новой технологии. Во‑вторых, даже новейшие экологически чистые технологии не всегда являются экономически более выгодными в краткосрочной перспективе. (В долгосрочном плане эти технологии создают общественно привлекательный имидж компании, а значит, повышают ее конкурентоспособность.) Государство способно решить данную проблему предоставлением субсидий и льгот разработчикам и пользователям новых безвредных технологий. С другой стороны, государство устанавливает экологические нормы для производителей, таким образом законодательно принуждая их к созданию экологически чистых производств. К стимулированию инновационной активности ведет и законодательная деятельность государства в сфере установления стандартов качества продукции (например, по безопасности или экологич‑ности). Как было показано выше, государство является активным участником инновационной деятельности не только на макроуровне (фундаментальные исследования, государственные научные центры и программы), но и в сфере частного бизнеса. Государственное регулирование и участие в инновационной деятельности компаний сводится: 1. к финансированию научных исследований и разработок (R&D); 2. к выступлению в роли заказчика и главного потребителя результатов R&D; 3. к законодательному регулированию, установлению норм и стандартов; 4. к предоставлению налоговых льгот и льготному кредитованию инновационных проектов; 5. к выступлению в роли посредника и регулятора взаимоотношений между частными компаниями, научно‑исследовательскими институтами и университетами.

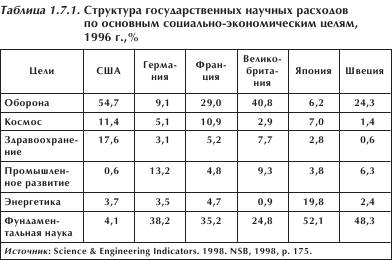

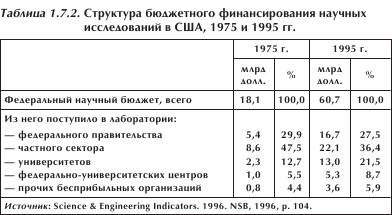

7.1.1. Государственное финансирование R&D

Государство активно участвует в научно исследовательском процессе путем финансирования и проведения R&D. Государство может спонсировать фундаментальные и прикладные исследования. Эти исследования проводятся в государственных лабораториях, университетах, во внутрифирменных центрах R&D, а также в специально созданных консорциумах. В табл. 1.7.1 и 1.7.2 показана структура государственного финансирования научных исследований и разработок в США и некоторых европейских странах. Из данных таблиц видно, что финансирование частного сектора занимает достаточно серьезное место в государственном бюджетном финансировании R&D.

Благодаря государственному финансированию возникли не только новые продукты и технологии, но и целые отрасли экономики. Например, Интернет, телекоммуникации, биотехнологии стали результатом активной государственной финансовой поддержки работы многих частных и государственных исследовательских центров, университетов и лабораторий.

Государственное финансирование фундаментальных исследований активизирует усилия частных фирм в развитии базы прикладных исследований. В свою очередь, государственные субсидии в прикладные исследования значительно сокращают затраты компаний на реализацию инновационных проектов и существенно снижают долю риска. Важным аспектом является и то, что финансирование государством тех или иных исследований часто связано с параллельным финансированием подготовки кадров в новых областях. При финансировании исследований в университетах создаются специальные государственные фонды по подготовке специалистов по использованию новых знаний. Например, в США в рамках осуществления Агентством стратегических разработок департамента обороны США (DARPA) проекта по Интернету был создан фонд для подготовки студентов – пользователей новой технологии. Таким образом, у компаний не возникало серьезных проблем с кадрами, способными освоить новую компьютерную систему. Рассмотренный выше метод финансирования R&D является прямым методом финансового стимулирования инновационной деятельности частного сектора. Однако государство может использовать и косвенные методы, связанные с предоставлением различных льгот компаниям.

Финансовые льготы

Косвенное регулирование инновационной активности фирм состоит в создании государством благоприятных условий для проведения прикладных исследований и коммерциализации их результатов. Инструментами косвенного регулирования являются: налоговые льготы, ускоренная амортизация, льготное кредитование. Налоговые льготы являются наиболее привлекательной для компаний мерой стимулирования инноваций, так как сохраняется полная автономность и самостоятельность компаний в выборе направлений исследований и путей их реализации. Считается, что впервые эта форма была апробирована в Японии в середине 60‑х гг. XX в. В мировой практике государственного стимулирования инновационной деятельности используются следующие виды налоговых льгот: • скидки с налога на прибыль в размере расходов на НИОКР и уменьшение налога на прирост инновационных затрат; • отнесение к текущим затратам расходов на отдельные виды оборудования, обычно используемого в научных исследованиях; • «налоговые каникулы» в течение нескольких лет на прибыль, полученную от реализации инновационных проектов; • скидки на прибыль в размере капиталовложений в новое оборудование и строительство; • льготное налогообложение дивидендов юридических и физических лиц, полученных по акциям инновационных организаций; • снижение ставок налога на прибыль, направленную на заказные и совместные НИОКР; • льготное налогообложение прибыли, полученной в результате использования патентов, лицензий, ноу‑хау и других нематериальных активов, входящих в состав интеллектуальной собственности; • уменьшение налогооблагаемой прибыли на сумму стоимости приборов и оборудования, передаваемых вузам, НИИ и другим инновационным организациям; • вычет из налогооблагаемой прибыли взносов в благотворительные фонды, деятельность которых связана с финансированием инноваций. Налоговые льготы на капитальные вложения чаще всего предоставляются в виде инвестиционного налогового кредита. Как правило, эта льгота дается компаниям, направляющим инвестиции на внедрение новой техники, оборудования, технологий и т. п. Эта скидка вычитается из суммы начисленного налога на прибыль компании. Инвестиционная налоговая скидка предоставляется после ввода новой техники в эксплуатацию. Размер скидки устанавливается в процентах от стоимости внедряемой техники и составляет: 53 % в Японии (для электронных техники и оборудования), 50 % в Великобритании (для первого года эксплуатации новой техники, технологии, материалов и т. п.), 10–15 % в Канаде (в зависимости от территории месторасположения компании – освоенные или неосвоенные районы страны) и 100 % в Ирландии. Льготы на НИОКР даются чаще в виде скидок с расходов компаний на эти цели. Существуют два вида налоговых скидок – объемные и приростные. Объемная скидка дает льготу пропорционально размерам затрат. Так, например, в США, Великобритании, Канаде, Бельгии, Швеции, Италии 100 % расходов на НИОКР вычитается из налогооблагаемых доходов компаний. В Австралии (частные компании) – 150 %. В ряде стран, таких как Нидерланды, Норвегия, Австрия, Малайзия, предприятия энергетических отраслей полностью исключают расходы на НИОКР из прибыли до налогообложения. В Сингапуре ставка скидки составляет 200 %, то есть из налогооблагаемого дохода вычитается сумма, в два раза превышающая затраты на исследования и разработки.[45] Приростная налоговая скидка определяется исходя из достигнутого компанией увеличения затрат на НИОКР по сравнению с уровнем базового года или среднего за какой‑то период. Эта скидка действует после того, как указанные расходы были произведены. Так, ставка в 20 % (США) означает, что налогооблагаемый доход будет уменьшен на сумму, составляющую 20 % от прироста затрат на исследования и разработки по отношению к базисному году. Максимальная скидка – 50 % имеет место во Франции. В Канаде, Японии и Тайване она составляет 20 %. Однако и здесь имеется ряд ограничений. Так, например, в США налоговая скидка на прирост затрат на НИОКР применяется лишь к тем расходам на НИОКР, которые направлены на создание новой продукции или разработку новых технологических процессов и в то же время не распространяется на расходы, связанные с изменением типа или вида продукции, косметическими, сезонными и прочими модификациями. Также устанавливается ограничение по определенной максимальной сумме скидки. Например, скидка может быть получена на дополнительные расходы на НИОКР, не превышающие 50 % суммы базисных затрат за определенный период. Существует и практика установления потолка размера списания налогов по скидкам на НИОКР. В Японии и Южной Корее он не должен превышать 10 % от суммы корпоративного налога. А в Канаде, Испании и на Тайване потолок существенно выше – соответственно 75, 35 и 50 %. В Австралии, Франции, Италии и Нидерландах установлен стоимостной предел налоговой скидки. Временное освобождение от уплаты налога на прибыль или частичное его снижение («налоговые каникулы») действует во Франции и распространяется на вновь созданные мелкие и средние фирмы (в том числе научно‑исследовательские) со снижением на первые пять лет их деятельности на 50 % уплачиваемого ими подоходного налога. В Великобритании для стартующих инновационных компаний налог на прибыль снижен с 20 до 1 %. При рассмотрении налоговых льгот на затраты в исследования и разработки важным моментом является определение содержания самих затрат. В налоговом законодательстве разных стран существуют некоторые различия в определении данных затрат, что дает возможность крупным компаниям, в особенности ТНК, манипулировать (максимизировать) налоговыми льготами. Ускоренная амортизация также является косвенным методом государственного финансового стимулирования инновационной деятельности компаний. Обычная практика состоит в вычитании издержек на амортизацию изношенного и устаревшего оборудования из налогооблагаемой прибыли. Предоставляя фирме, инвестирующей в новые технологии и продукты, право на ускоренную амортизацию, государство значительно завышает нормы амортизационных отчислений и соответственно снижает размеры налогооблагаемой прибыли. В различных странах в законодательстве специально оговорены нормы и сроки списания амортизационных расходов для компаний, внедряющих новые технологии, вводящих в эксплуатацию новое оборудование и разрабатывающих новую продукцию. Так, в США установлен срок амортизации в 5 лет для оборудования и приборов, используемых для НИОКР, со сроком службы от 4 до 10 лет. В Японии система ускоренной амортизации введена для компаний, применяющих либо энергосберегающее оборудование, либо оборудование, которое содействует эффективному использованию ресурсов и не вредит окружающей среде. Применяются разнообразные нормы ускоренной амортизации – от 10 до 50 %. Однако наиболее распространенная ставка составляет в среднем 15–18 %. Компаниям в Великобритании разрешено списание полной стоимости технического оборудования в первый год его работы. В Германии в первый год может быть списано 40 % расходов на приобретение оборудования и приборов, используемых для проведения НИОКР Во Франции существует возможность применения ускоренной амортизации к важнейшим видам оборудования: энергосберегающему, экологическому, информационному. Особое место в системе установления норм амортизации занимает политика государства по отношению к малым венчурным компаниям. Так, в Германии венчурные фирмы пользуются наиболее льготными нормами амортизации, иногда превышающими экономически обоснованные нормы в два раза.

|

||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 457; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.011 с.) |