Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

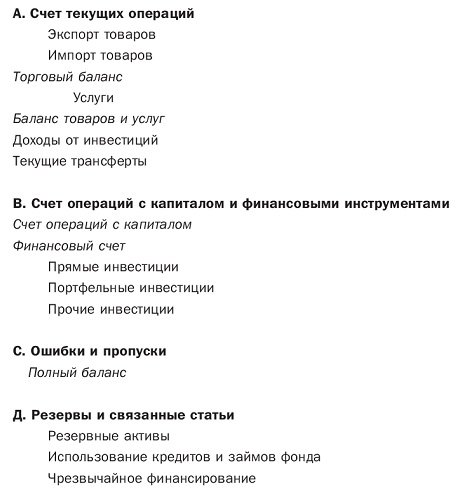

Структура агрегированного платежного баланса (по методологии МВФ)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Счет текущих операций Счет (баланс) текущих операций (англ. current account) — составная часть платежного баланса страны, на котором отражаются внешнеэкономические операции страны с реальными ресурсами. Баланс текущих операций — наиболее часто публикуемая и анализируемая часть платежного баланса, занимающая в нем ведущее место и определяющая его состояние в целом. Счет текущих операций включает в себя: торговый баланс, баланс экспорта и импорта услуг, баланс текущих международных трансфертов, чистые факторные доходы из-за рубежа. Торговый баланс отражает стоимость товаров, право собственности на которые в течение данного отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). Экспорт и импорт товаров регистрируется по ценам ФОБ (англ. Free on Board), согласно которому в цену товара включается его стоимость и расходы по доставке и погрузке товаров на борт судна в порту отправления. Баланс экспорта и импорта услуг включает в себя платежи и поступления за услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам (транспортные услуги, услуги по поездкам, услуги связи, строительные, финансовые, страховые, компьютерные, информационные услуги и др.). Баланс доходов от инвестиции отражает доходы от владения иностранными финансовыми активами, которые резиденты получают от нерезидентов (проценты, дивиденды и другие аналогичные формы доходов) или наоборот. Баланс текущих международных трансфертов. Трансфертами являются экономические операции, в результате которых одна институциональная единица предоставляет другой единице товар, услугу, актив или право собственности, не получая взамен товара, услуги, актива или прав собственности в качестве эквивалента. Баланс текущих трансфертов отражает разность между переводами частных и государственных денежных средств и подарков изданной страны в другие страны (без эквивалентного возмещения) и встречным потоком аналогичных денежных средств и подарков из-за рубежа. Счет (баланс) операций с капиталом и финансовыми инструментами (англ. capital account) - составная часть платежного баланса страны, отражающая движение капитала за рубеж и из-за рубежа, состоящая из двух частей: счет операций с капиталом и финансовый счет.

Счет операций с капиталом отражает капитальные трансферты, к которым, по определению МВФ, относятся трансферты, приводящие к существенному изменению в объеме активов и обязательств донора или получателя (безвозмездная передача прав собственности на основные фонды, прощение долгов). Финансовый счет включает в себя операции с финансовыми активами и обязательствами резидентов но отношению к нерезидентам. Этот счет по своему экономическому значению и форме построения напоминает классический «Расчетный баланс за определенный период времени». Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате проводимых операций. И наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств. В финансовом счете активы и обязательства в первую очередь классифицируются по функциональному признаку: прямые инвестиции, портфельные инвестиции и прочие инвестиции. Прямые инвестиции являются формой иностранных инвестиций, которые осуществляются резидентом одной страны в другой в целях приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране. В соответствии с методикой МВФ вложения носят характер прямых инвестиций, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. Портфельные инвестиции представляют собой вложения в ценные бумаги, которые приобретаются главным образом для приобретения дохода. В «Прочие инвестиции» относят все операции с финансовыми инструментами, которые не рассматриваются как операции с прямыми, портфельными инвестициями и резервными активами. Активы и обязательства по статье «Прочие инвестиции» классифицируются по виду финансового инструмента: депозиты, торговые кредиты, ссуды и займы, наличная валюты и др. Чистые ошибки и пропуски - это статья, которую иногда называют балансирующей статьей или статистическим расхождением, уравновешивает положительное или отрицательное сальдо, образовавшееся после суммирования зарегистрированных в платежном балансе операций.

Резервные активы отражают изменения с ликвидными активами государства. Международные резервы состоят из ликвидных иностранных активов Центрального банка в свободно конверта- руемых иностранных валютах и монетарного золота. В их состав включаются наличная иностранная валюта, остатки средств на корреспондентских, текущих счетах и в краткосрочных депозитах в банках-нерезидентах и банках-резидентах, ликвидные ценные бумаги иностранных правительств, активы в МВФ (специальные права заимствования, резервная позиция в МВФ) и др. Резервные активы используются для выравнивания платежного баланса страны (например, путем осуществления интервенций на валютном рынке). Дефицит платежного баланса. Поскольку платежный баланс составляется на основе бухгалтерского метода, то общее сальдо его должно быть равно нулю. Поэтому сальдо платежного баланса надо рассматривать применительно к его основным разделам, особенно по разделу текущих операций. Дефицит смета по текущим операциям означает, что сумма средств, поступающая от экспорта товаров и услуг, недостаточна для оплаты импорта товаров и услуг. Осуществить финансирование этого дефицита можно, либо взяв займы за рубежом, либо продав иностранцам материальные и финансовые активы своей страны, что отразится в положительном сальдо счета движения капиталов и финансовых инструментов. И наоборот, положительное сальдо счета текущих операций сопровождается покупкой зарубежных материальных и финансовых активов, т.е. оттоком денежных средств (дефицита) по балансу движения капиталов. Несбалансированность же платежного баланса по текущим операциям и баланса по движению капитала регулируется изменением официальных золотовалютных резервов.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 602; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.29.19 (0.008 с.) |