Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Какой метод учета затрат следует применять при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов.Содержание книги

Поиск на нашем сайте

А. Нормативный Б. Попередельный В. Позаказный

6.16. Какой метод учета затрат следует применять в условиях не- прерывного и, как правило, краткого технологического про- цесса или ряда последовательных производственных процес- сов, каждый из которых или группа которых составляет от- дельные самостоятельные переделы (фазы, стадии) производства? А. Нормативный Б. Попередельный В. Позаказный

6.17. Что служит основой для исчисления фактической себестоимо- сти выпускаемой продукции при нормативном методе учета? А. Производственные отчеты с приложенными первич- ными документами Б. Калькуляции нормативной себестоимости В. Распоряжения заведующего производством

Как учитываются затраты на производство продукции при попередельном методе учета? А. По цехам (переделам, фазам, стадиям) и статьям рас- ходов Б. По видам выпускаемой продукции В. По моменту передачи на склад готовой продукции

Когда определяется фактическая себестоимость единицы из- делий или работ при использовании позаказного метода учета затрат? А. В момент возникновения затрат Б. На первое число следующего месяца В. После выполнения заказа Темы рефератов 1. Пути снижения затрат на производство. 2. Методы калькулирования себестоимости продукции. 3. Экономическая оценка снижения себестоимости продукции. 4. Определение финансовых результатов деятельности предпри- ятия. 5. Роль прибыли в воспроизводственном процессе предприятия. 6. Сущность и определение производственного левериджа (рыча- га) предприятия. Тема 7. ЦеНы и ЦеНообразоваНие Программа Понятие, сущность и роль цен в рыночной экономике. Цены в системе управления маркетингом. Особенности ценообразования на товарных рынках различных типов в зависимости от вида конкуренции (чистая, монопольная, олигопольная, моно-, олигопсонная). Методы установления рыночных цен на товары. Выбор метода ценообразования. Виды цен. Структура и элементы цены. Факторы ценообразования. Анализ влияния цен и ценообразующих факторов на результаты предпринимательской деятельности. Государственная политика в области ценообразования. Влияние системы налогообложения на ценообразование. Цены во внешнеэкономической деятельности предприятия.

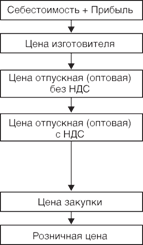

ОСНОВНыЕ ПОНяТИя И ОПРЕДЕЛЕНИя Цена — денежное выражение стоимости товара, работы или услуги или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности. Стоимость товара определяется спросом и предложением и в конечном итоге воплощенным в нем трудом, признанным обще- ством. На товарном рынке цены, как правило, не совпадают со стоимостью товаров. Отклонения цен от стоимости определяются собственниками товаров, государством и выполняемыми функци- ями товаров. Собственники влияют на изменение цен объективно (снижение затрат) и субъективно (несовершенная конкуренция, олиго- и мо- нополия). Государство регулирует цены на некоторые виды товаров путем установления пределов рентабельности, налоговой системой и по- шлинами. Основные функции цен: • сбалансированности спроса и предложения; • планово-учетная (цены на установленную дату); • стимулирующая (воздействие на производство и потребле- ние); • распределительная (распределение и перераспределение наци- онального дохода); • рационального размещения производства (продажи). Основные элементы цены при формировании видов цен пред- ставлены на рис. 7.1, 7.2. Ценообразование — это комплексный процесс, в котором необ- ходимо учитывать большое количество факторов: политику и за- дачи предприятия, результаты маркетинговых исследований, дей- ствия конкурентов, психологию потребителей, действующее зако- нодательство и другие нормативно-правовые акты. Установление цен включает следующие этапы: • постановка задач ценообразования; • определение спроса; • определение издержек производства; • анализ цен и товаров конкурентов;

Рис. 7.1.

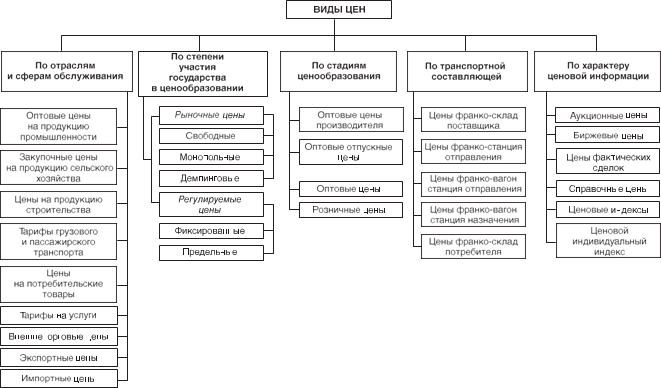

• выбор метода ценообразования; • установление цены. Основными задачами ценообразования могут быть: • обеспечение выживаемости предприятия; • максимизация текущей прибыли; • завоевание лидерства на рынке; • завоевание лидерства по показателям качества. Спрос — это количество товаров (работ, услуг), которое потре- бители готовы и желают приобрести по данной цене, в данный период и на определенном рынке. Определение спроса на товар, работу или услугу зависит от его вида. Существует два вида спроса: конкурирующий (когда есть то- вар-заменитель) и совмещенный (когда один товар дополняет по- требление другого). Во всех случаях влияют вкусы покупателей, их доходы, общее число покупателей, цена товара и инфляционные ожидания. В связи с этим могут быть: отрицательный спрос, отсутствие спроса, нерегулярный спрос, скрытый спрос, падающий (расту- щий) спрос, полноценный, чрезмерный и нерациональный спрос. Определение издержек производства описано в теме 6 «Доходы и расходы предприятия». Анализ цен и товаров конкурентов позволяет выбрать ценовую стратегию предприятия. Это может быть стратегия дифференци- рованного, конкурентного, ассортиментного ценообразования, ценовая стратегия скидки на вторичном рынке, стратегия перио- дической скидки, случайной скидки, стратегия по кривой освое- ния, географии сбыта, продажи «в наборе», «в комплекте» и т.д. Выбор метода ценообразования зависит от основной ориента- ции – либо на производство, либо на рыночный спрос. Выделяют методы полных, предельных, стандартных, прямых издержек про- изводства, метод расчета цен на основе анализа безубыточности и обеспечения целевой прибыли. Также находят применение пара- метрические методы ценообразования: на основе уровня текущих цен, метод баллов, удельной цены, метод регрессии и т.д. Установление окончательной цены — самый ответственный мо- мент ценообразования. Выбрав один из методов ценообразования с учетом влияния на цену объемов, затрат, прибыли, а также фран- кирования, страхования, скидок (наценок) и изменения налоговых платежей, целесообразно перепроверить проект цены с позиции достижения целей политики цен предприятия. Важно оценить вли- яние цены на других участников рыночной деятельности, их потен- циальную реакцию на предполагаемую цену. Необходимо прове- рить, как отнесутся к этой цене дистрибьюторы и дилеры, как вос- примут эту цену продавцы товара и как отреагируют на данную цену конкуренты и поставщики. Кроме того, необходимо знать и учиты- вать действующее законодательство в области ценообразования. Схематически виды цен по основным классификационным признакам представлены на рис. 7.3.

Примеры решения задач Задача.1. Определите сумму акциза, подлежащего уплате в бюджет производителем от реализации товара, долю его в рознич- ной цене и проанализируйте структуру цены, если розничная цена единицы товара составила 4000 руб., оптовая торговая надбавка — 5%, розничная торговая надбавка — 15%, ставка акциза — 15%, ставка НДС — 18%.

Решение 1. Розничная цена (115%) = Цена закупки у оптового посред- ника (100%) + Розничная торговая надбавка (15%).

Рис. 7.3. Цена закупки = Розничная цена/115 ´ 100: 4000/115 ´ 100 = 3478 руб. Сумма розничной торговой надбавки: 3478 ´ 0,15 = 522 руб. Цена закупки (105%) = Цена оптовая с НДС (100%) + Оптовая надбавка (5%). Цена оптовая с НДС = Цена закупки/105 ´ 100: 3478/105 ´ 100 = 3312 руб. Сумма оптовой надбавки: 3312 ´ 0,05 = 166 руб. Цена оптовая с НДС (118%) = Цена оптовая без НДС (100%) + НДС (18%). Цена оптовая без НДС = Цена оптовая с НДС / 118 ´ 100: 3312 / 118 ´ 100 = 2807 руб. Сумма НДС: 2807 ´ 0,18 = 505 руб. Цена оптовая без НДС (115%) = Цена изготовителя (100%) + Акциз (15%). Цена изготовителя = Цена оптовая без НДС / 115 ´ 100: 2807 / 115 ´ 100 = 2441 руб. Сумма акциза = Цена оптовая без НДС – Цена изготовителя: 2807 – 2441 = 366 руб. Доля акцизов в розничной цене: 366 / 4000 ´ 100% = 9,15% 2. Структура цены представлена в табл. 7.1. Таблица 7.1

Задача.2. Определите оптовую (отпускную) цену на товар, если себестоимость его выпуска — 600 руб. за единицу, приемлемая для производителя рентабельность — 20% к затратам, ставка акци- за — 15%, ставка НДС — 18%.

Решение Прибыль = Затраты ´ Рентабельность: 600 ´ 0,2 = 120 руб. Цена изготовителя = Себестоимость + Прибыль: 600 + 120 = 720 руб. Цена оптовая без НДС (115%) = Цена изготовителя (100%) + + Акциз (18%). Цена оптовая без НДС = Цена изготовителя ´ 1,15: 720 ´ 1,15 = 828 руб. Цена оптовая с НДС (118%) = Цена оптовая без НДС (100%) + + НДС (18%). Цена оптовая с НДС = Цена оптовая без НДС ´ 1,18: 828 ´ 1,18 = 977,0 руб.

Задача Определите возможную рентабельность производ- ства товара, если по условиям реализации он может успешно про- даваться по розничной цене не выше 100 руб. за единицу. Обычная торговая скидка для аналогичной продукции — 15%, посредничес- кая скидка — 10%, ставка НДС — 18% (15,25%). Себестоимость изготовления товара — 50 руб.

Решение Розничная цена 100 руб. Торговая скидка: 100 ´ 0,15 = 15 руб. Цена закупки = Розничная цена — Торговая скидка: 100 — 15 = 85 руб. Посредническая скидка: 0,85 ´ 0,1 = 8,5 руб. Цена оптовая с НДС = Цена закупки — Посредническая скидка: 85 — 8,5 = 76,5 руб. Сумма НДС = Цена оптовая с НДС ´ 15,25%: 76,5 ´ 0,1525 = 11,67 руб. Цена оптовая без НДС = Цена оптовая с НДС — Сумма НДС: 76,5 — 11,67 = 64,83 руб. Данный товар не облагается акцизом, поэтому цена изготови- теля — 64,83 руб. Прибыль: 64,83 – 50 = 14,83 руб. Рентабельность = Прибыль/Затраты ´ 100%: 14,83/50 ´ 100% = 29,66%. Задача Определите эффективность производства пива, если розничная цена составляет 15 руб. за 0,5 л. Производитель постав- ляет товар в организацию розничной торговли, которая применя- ет торговую надбавку 25%. Товар облагается акцизом по твердой ставке 1,91 руб. за 1 л. Издержки производства составляют 7,1 руб. на 0,5 л.

Решение Оптовая цена с НДС (100%) + Торговая надбавка (25%) = Роз- ничная цена (125%). Оптовая цена с НДС = Розничная цена / 1,25: 15 / 1,25 = 12 руб. Оптовая цена без НДС = Оптовая цена с НДС – Сумма НДС: 12 – 12 ´ 0,1525 = 10,17 руб. Отпускная цена изготовителя = Оптовая цена без НДС – Ак- циз: 10,17 – 1,91 / 2 = 10,17 – 0,96 = 9,21 руб. Прибыль изготовителя = Отпускная цена изготовителя – Из- держки производства: 9,21 – 7,1 = 2,11 руб. Рентабельность = Прибыль / Издержки производства ´ 100%: 2,11 / 7,1 ´ 100% = 29,72%. Задача.5. Определите размер посреднической надбавки в про- центах к оптовой цене, если известно, что продукция реализуется в розничный магазин через оптового посредника по цене 18,7 руб. за единицу в количестве 120 шт. Издержки обращения оптового посредника составляют 328,8 руб. Рентабельность — 30% к изде- ржкам обращения. Ставка НДС — 18%.

Решение Издержки обращения на единицу: 328,8/120 = 2,74 руб. Прибыль посредника: 2,74 ´ 0,3 = 0,82 руб. Посредническая надбавка = Издержки обращения + Прибыль посредника + НДС: 2,74 + 0,82 + (2,74 + 0,82) ´ 0,18 = 4,20 руб. Оптовая цена: 18,7 — 4,2 = 14,5 руб. Размер надбавки к оптовой цене: 4,2/14,5 = 0,2827, или 28,27%. Задача.. Материальные затраты завода по производству мотоциклов в отчетном квартале составили 80 млн руб., при этом было произве- дено 1600 мотоциклов мощностью 150 л.с. каждый. Добавленная стоимость к материальным затратам в отпускной цене продукции составила 300%. Определите косвенные налоги, уплачиваемые за квартал заво- дом в госбюджет. Справочно: ставка акциза мотоциклы — 167 руб. за 1 л.с., НДС — 18%.

Решение 1. Сумма акциза в госбюджет: 1600 ´ 150 ´ 167 = 40,08 млн руб. 2. Цена продажи на мотоциклы: 80 + 80 ´ 300% = 320 млн руб. 3. Сумма НДС, уплаченного заводом в составе материальных затрат: 80 ´ 0,18 = 14,4 млн руб. 4. НДС, полученный заводом от реализации мотоциклов: 320 ´ 18 / 100 = 57,6 млн руб. 5. НДС, уплаченный заводом в госбюджет: 57,6 – 14,4 = 43,2 млн руб.

Задача Нефтебаза закупила ГСМ (бензин с октановым чис- ло выше 80) 1600 т у завода-изготовителя на сумму 20 млн руб. Из- держки обращения и прибыль нефтебазы с учетом закупленных объемов ГСМ от их реализации через собственную сеть АЗС соста- вили 18 млн руб. Определите косвенные налоги, уплачиваемые в бюджет от реа- лизации ГСМ заводом-изготовителем, нефтебазой. Справочно: акциз на бензин с октановым числом выше 80 — 3629 руб. за тонну, берется с производителя. НДС — 18%.

Решение 1. Сумма акциза, уплачиваемого в госбюджет заводом-произво- дителем: 1600 ´ 3629 = 5,81 млн руб. 2. Сумма НДС, полученная заводом-изготовителем от нефте- базы: 20 ´ 0,1525 = 3,05 млн руб. 3. Торговая наценка нефтебазы: 18 + 18 ´ 0,18 = 21,24 млн руб. 4. НДС, полученный нефтебазой от реализации ГСМ: (20 + 21,24) ´ 0,1525 = 6,29 млн руб. 5. НДС, уплаченный нефтебазой в госбюджет: 6,29 – 3,05 = 3,24 млн руб. Задача Швейное предприятие реализует магазину партию из 40 изделий на сумму 22 000 руб., включая НДС на сумму 3667 руб. При этом израсходованные при пошиве ткани, отделоч- ные материалы, фурнитура были приобретены швейным предпри- ятием у поставщиков на сумму 7000 руб., включая НДС — 1167 руб. Определите: 1) добавленную на швейном предприятии стоимость в расчете на единицу продукции в сумме; 2) сумму НДС в рублях, которая должна быть перечислена в бюджет; 3) НДС, перечисленный в бюджет, в процентах к добавленной стоимости.

Решение 1. Добавленная стоимость: (22 000 — 3667) — (7000 — 1167) = 12 500 руб. Добавленная стоимость на единицу: 12 500/40 = 312,5 руб. 2. НДС в рублях: 3667 — 1167 = 2500 руб. (62,5 руб. на едини- цу). 3. НДС в процентах: 2500/12 500 = 20%. Задача Предприятие выпускает кровельное покрытие. Се- бестоимость изготовления 1 м2 покрытия 80 руб. Приемлемая для производителя рентабельность — 20% к затратам. Ежемесячный объем производства 9 тыс. м2. Рассчитайте чистую прибыль от реализации продукции при условии 100%-го сбыта выпущенной продукции.

Решение 1. Прибыль изготовителя на единицу продукции: 80 ´ 0,2 = 16 руб. 2. Валовая прибыль: 16 ´ 9000 = 144 000 руб. 3. Сумма налога на прибыль: 144 000 ´ 0,35 = 50 400 руб. 4. Чистая прибыль: 144 000 — 50 400 = 93 600 руб.

Задача.10. Фирма оказывает услуги по выполнению копиро- вально-множительных работ. Копировально-множительная тех- ника арендуется. Арендная плата за использование 6 копироваль- ных машин 7500 руб. в месяц. Плата за аренду помещений 5000 руб. в месяц. Затраты на заработную плату обслуживающего персона- ла – 8500 руб. в месяц, прочие постоянные затраты — 500 руб. в месяц. Затраты на бумагу, красители и ремонт — 1,2 руб. в расчете на копию. Цена одной копии 2 руб. Рассчитайте: 1) месячную точку окупаемости затрат в количестве копий и в денежном выражении; 2) валовую прибыль от реализации, если в течение месяца было продано 50 000 копий; 3) новую точку окупаемости в случае удвоения арендной платы за использование помещений.

Решение 1. Сумма постоянных затрат = Аренда оборудования + Аренда помещений + Зарплата + Прочие постоянные затраты: 7500 + 5000 + 8500 + 500 = 21 500 руб. Переменные затраты на копию — 1,2 руб. Пусть х — месячная точка окупаемости затрат в количестве ко- пий, тогда 21 500 + 1,2 х = 2 х 0,8 х = 21 500 х = 26 875 копий в месяц. Месячная точка окупаемости затрат в денежном выражении: 2 х = 53 750 руб. 2. Валовая прибыль = Валовая выручка — Затраты: 2 ´ 50 000 — (21 500 + 1,2 ´ 50 000) = 1 000 000 — 81 500 = = 18 500 руб. 3. Если арендная плата за использование помещений возраста- ет до 10 000 руб., то сумма постоянных затрат:

155 7500 + 10 000 + 8500 + 500 = 26 500 руб. Пусть у — новая месячная точка окупаемости затрат в количес- тве копий, тогда 26 500 + 1,2 у = 2 у 0,8 у = 26 500 у = 33 125 копий в месяц. Новая месячная точка окупаемости затрат в денежном выраже- нии: 2 y = 66 250 руб.

Задача.11. Предприятие производит два вида продукции — А и Б. Затраты на их изготовление составляют, руб. на единицу про- дукции:

Дополнительная заработная плата производственных рабочих составляет 35% к основной. Отчисления на социальные нужды — 39,5% к суммам основной и дополнительной заработной платы. Коммерческие расходы — 1% от производственной себестоимости. Общий фонд заработной платы производственных рабочих 1200000 руб. в год. Общепроизводственные расходы — 2900000 руб., обще- хозяйственные расходы — 700 000 руб. в год. Объем производства составляет: продукт А — 8000 изделий в год; продукт Б– 4800 из- делий в год. Определите полную себестоимость каждого вида продукции, если косвенные затраты по видам продукции распределяются про- порционально: 1) заработной плате производственных рабочих (основной и дополнительной); 2) доле вида продукции в общем объеме производства.

Решение Полная себестоимость = Производственная себестоимость + + Коммерческие расходы. Производственная себестоимость = Прямые затраты + Косвен- ные затраты.

Общая сумма косвенных затрат = Общепроизводственные рас- ходы + Общехозяйственные расходы: 2 900 000 + 700 000 = 3 600 000 руб. 1. Общий фонд заработной платы производственных рабочих: 1 200 000 — 100%. Общая сумма косвенных затрат: 3 600 000 — 300%. Заработная плата производственных рабочих в расчете на еди- ницу продукта А: 85 + 25,5 = 110,5 руб. Пусть х — косвенные затраты на единицу продукта А; составим пропорцию: 110,5 руб. – 100% х – 300%; х = 331,5 руб. Заработная плата производственных рабочих в расчете на еди- ницу продукта Б: 60 + 18 = 78 руб. Косвенные затраты на единицу продукта Б: 78 ´ 3 = 234 руб.

2. Доля продукта А в общем объеме производства — 0,625, продукта Б — 0,375. Косвенные затраты на единицу продукта А = Общая сумма кос- венных затрат ´ 0,625/Объем производства продукта А: 3 600 000 ´ 0,625/8000 = 281,25 руб. Косвенные затраты на единицу продукта Б: 3 600 000 ´ 0,375/4800 = 281,25 руб.

Задача.12. Метод стоимости изготовления (переработки). Учитывает вклад предприятия в наращивание стоимости товара, так как к полной сумме затрат на покупное сырье, материалы и т.д. добавляется сумма (процент, норма прибыли), соответствующая вкладу предприятия в формирование стоимости изделия. Пример расчета цены по методу стоимости изготовления при- веден в табл. 7.2. Таблица 7.2

Окончание табл. 7.2

Метод используется при принятии решений: • о наращивании массы прибыли за счет наращивания объема производства; • об изменении ассортиментной структуры производства; • по индивидуальным заказам. Метод неприменим для ценовых решений на длительную пер- спективу. Задача.1. Метод полных издержек. Обеспечивает полное за- крытие всех затрат и получение планируемой прибыли, так как к полной сумме затрат добавляется норма прибыли. Пример расчета цены по методу полных издержек представлен в табл. 7.3. Таблица 7.3

Окончание табл. 7.3

Метод используется при принятии решений: • по ценам на традиционные товары на предприятиях с четко выраженной товарной дифференциацией; • по ценам на совершенно новые товары, не имеющие ценовых прецедентов. Задача.1. Метод рентабельности инвестиций. Учитывает платность финансовых ресурсов, необходимых для производства и реализации продукции, так как к суммарным затратам на едини- цу продукции добавляется сумма процентов за кредит. Пример расчета цены по методу рентабельности инвестиций приведен в табл. 7.4. Таблица 7.4

Метод используется при принятии решений: • по ценам на традиционные товары с устоявшейся рыночной ценой; • о величине производства нового товара с известной рыночной ценой. Задача.15. Метод маржинальных издержек. Позволяет создать эффективную систему оперативного рыночного ценообразования на основе применения принципов современного учета затрат — развитого директ-костинга. При использовании метода пользуют- ся категориями маржи и маржинальной себестоимости. Маржа, или разница между рыночной ценой и переменной себестои- мостью, должна возмещать постоянные затраты и приносить при- быль. Пример расчета цен по методу маржинальных издержек приве- ден в табл. 7.5. Таблица 7.5

Задача.1. Метод, основанный на анализе конкурентоспособнос- ти. Использует расчет порога рентабельности продукции двух и более конкурирующих предприятий. При выполнении задания рассматриваются следующие условия: 1 1 1) имеется ведущее в отрасли предприятие, производящее про- дукцию А; 2) появляется конкурентная угроза со стороны меньшего по масштабам производства предприятия, выбрасывающего на рынок изделие А; 3) постоянные издержки предприятия-конкурента на 20% ниже издержек ведущего предприятия; 4) более низкие постоянные издержки дают возможность пред- приятию-конкуренту реализовать свою продукцию по более низ- кой цене. Определите политику цен предприятия-конкурента и ведущего предприятия на основе расчетов, приведенных в табл. 7.6. Таблица 7.6

Решение Возможности и тактические действия предприятия-конкурен- та: 1) постоянные издержки ниже 20%, порог рентабельности ниже на 20%; 2) при одинаковой цене и более низком пороге рентабельности может иметь более высокую долю рынка сбыта продукции; 3) имея одинаковую рентабельность с ведущим предприятием, может снизить цену реализации; 4) снижает цену реализации на 5%, при этом уменьшается рен- табельность до 16%, увеличивается порог рентабельности до 100 тыс. руб.; 5) чтобы получить более высокую долю рынка сбыта продук- ции, при соответствующих производственных мощностях нужно работать более интенсивно. Возможности и тактические действия ведущего предприятия: 1) снижение переменных издержек на 6%, понижающее порог рентабельности на 20% и повышающие рентабельность до 25%; 2) в результате тактических действий цена реализации снижа- ется на 5% до уровня цены предприятия-конкурента; 3) снизив цену, ведущее предприятие оказалось в более выгод- ном положении и укрепило свои позиции на рынке сбыта. Задача. 1. Определение цены с учетом франкирования и стра- хования. Использование различных вариантов включения транс- портных расходов в цену продукции предприятия-производителя называется системой франкирования. Термин «франко» означает, до какого пункта на пути продвижения товара от изготовителя к потребителю транспортные расходы включаются предприятием в цену товара. В практике расчетов применяется несколько вариан- тов установления цены с той или иной долей участия предприятия- производителя в оплате издержек по доставке товара потребителю и его страхованию. Пример расчета цены по нескольким вариантам цен с учетом транспортных издержек и расходов по страхованию товаров при- веден в табл. 7.7. Рассматриваемые варианты цен применяются предприятиями, занимающимися внешнеэкономической деятель- ностью. Таблица 7.7

Окончание табл. 7.7

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 7.2.

Рис. 7.2.