Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кто из перечисленных не относится к категории работа- ющих.

А. Рабочие Б. Служащие В. Слесарьремонтник

Что такое профессия? А. Род трудовой деятельности, требующий специальной подготовки и являющийся источником существова- ния Б. Специальность, являющаяся источником существо- вания В. Любая работа, которую может выполнять работник

Какие физические лица являются рабочими? А. Выполняющие работу Б. Непосредственно занятые производством продуктов труда

Какие работники относятся к категории служащих? А. Преимущественно умственного труда, обеспечива- ющие управление производством продуктов труда Б. Состоящие на службе у хозяина предприятия

Какие из перечисленных должностей относятся к категории «руководитель»? А. Директор Б. Заместители директора Г. Старшие инженеры Д. Начальники цехов

Что такое списочная численность кадров? А. Численность кадров по списку Б. Численность кадров по списку на определенную дату с учетом принятых и уволенных на эту дату В. Количество работников, являющихся на работу в те- чение месяца

Как определяется коэффициент общего оборота кадров? А. Отношением суммарного числа принятых и выбывших за отчетный период работников к среднесписочной численности Б. Отношением суммарного числа принятых и выбывших за отчетный период работников к списочной числен- ности

Определите понятие «трудоемкость». А. Затраты труда на единицу продукции Б. Затраты материальных средств на единицу труда

Темы рефератов 1. Категории работающих и профессиональное деление. 2. Вопросы подготовки кадров. Единый государственный обще- образовательный стандарт. 3. Содержание и назначение ЕТКС. 4. Содержание и назначение квалификационного справочника должностей служащих. 5. Определение потребности предприятия в кадрах.

6. Управление кадрами на производстве. 7. Переподготовка кадров и повышение квалификации. 8. Документация по личному составу. 9. Производительность труда: показатели, факторы и резервы роста. 10. Проблемы занятости и безработицы. 11. Трудовой кодекс в организации и дисциплина труда. 12. Трудовые конфликты и их разрешение. Тема 5. сТимуЛироваНие Труда Программа Сущность системы стимулирования. Материальное стимулирование: формы и методы. Принципы оплаты труда. Формы и системы заработной платы. Тарифная система оплаты труда работников госбюджетных организаций. Состав фонда оплаты труда. Нормативы в оплате труда. Планирование заработной платы. Индексация доходов (заработной платы) в зависимости от роста цен и инфляции. Участие работающих в прибыли предприятия. Поощрительные фонды предприятия, образуемые из прибыли. Налогообложение доходов работающих. Моральное стимулирование на предприятии. Формы и методы поощрений и взысканий. Административное законодательство (право). Выдвижение кандидатур работающих на предприятии на государственные награды.

ОСНОВНыЕ ПОНяТИя И ОПРЕДЕЛЕНИя Мотивация труда — совокупность побудительных сил роста производительности труда. К побудительным силам относятся не только материальные выгоды, но и моральные, выражающиеся в удовлетворении трудом, престижности труда, выполнении внут- ренних индивидуальных человеческих установок, моральных по- требностей. Основными формами стимулирования труда работников на пред- приятии являются: • материальные поощрения, в числе которых выступают заработ- ная плата, премии, дополнительная заработная плата, надбав- ки, доплаты, скидки за услуги, предоставление дополнительных прав, льготы и т. п.; • моральное наказание снижением, лишением премий, пониже- нием размера заработной платы, штрафами, частичным, пол- ным или повышенным размером возмещения ущерба, нане- сенного предприятию, и т.д.; • моральное поощрение работников путем выражения благодар- ности, награждения знаками отличия, выдвижения на новые, престижные должности на работе, в том числе в неформальных группах вне работы (кружках, творческих, общественных объ-

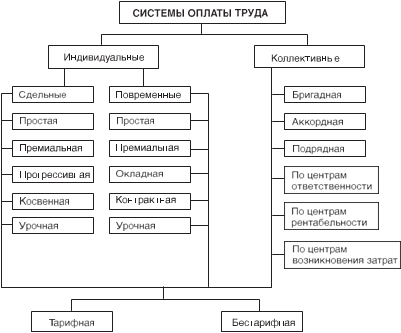

5 единениях), предоставление дополнительных прав (свободный режим работы), привлечение к управлению предприятием и т.п.; • моральное наказание за упущения и недостатки путем вынесе- ния замечания, выговора, лишения льгот и преимуществ, сня- тия с престижных должностей, лишения почетных званий и крайняя мера — увольнение с работы. Заработная плата — основной источник стимулирования и до- хода работающих на предприятии. Ее размеры регулируются рын- ком труда, государством и руководством предприятий. При регу- лировании заработной платы основываются на следующих прин- ципах: равная оплата за равный труд; опережающий рост производительности труда перед ростом заработной платы; диф- ференциация заработной платы в зависимости от уровня труда и квалификации работника; связь заработной платы каждого работ- ника с общими итогами работы предприятия; сочетание матери- альной заинтересованности с материальной ответственностью. Виды заработной платы: • номинальная — заработная плата, которую должен получать работник согласно договору; • реальная — номинальная заработная плата за вычетом налогов и удержаний; • минимальная — социальная норма оплаты труда, представля- ющая собой низшую границу стоимости неквалифицирован- ной рабочей силы в расчете на 1 месяц. Применяются две формы оплаты труда: сдельная и повремен- ная. Сдельный заработок (З с) определяется по формуле З с = Р с ´ В, где Р с — сдельная расценка за единицу изготовленной продукции (проведенной работы), руб.; В — количество (объем) изготов- ленной продукции за расчетный период (месяц, день). Сдельная расценка (Р с) определяется произведением тарифной ставки, соответствующей разряду работы (Т ст), на норму времени для выполнения работы (Н вр): Р с = Т ст ´ Н вр. Заработок повременщика (З пов) определяется временем его ра- боты и квалификацией: З пов = Р пов ´ Т ф, где Р пов — расценка за установленное время работы, руб.; Т ф — фактическое время работы за расчетный период, ч. Системы оплаты труда представлены на рис. 5.1. Сдельнопремиальная оплата труда (З сд.пр) определяется по фор- муле З сд.пр = З с + З пр, где З с — сдельный заработок, руб.; З пр — размер премии за выпол- нение (перевыполнение) установленного в расчетном перио- де задания, руб. или %. Сдельнопрогрессивная (З сд.прогр) оплата труда предусматривает рост вознаграждения по установленным критериям: З сд.прогр = З с + З 1 + З 2 + … + З n,

Рис. 5.1 где З 1 — размер премии при перевыполнении задания первого уровня, руб. или %; З 2,..., З n — размеры премии по достиже- нию следующих установленных положением уровней. Косвенная сдельная оплата труда (З к.сд) применяется для вспо- могательных работ: З к.сд = Р к.сд ´ В всп, где Р к.сд — расценка косвенносдельных работ, руб.; В всп — объем работы (обслуживаемых рабочих мест) вспомогательными ра- бочими;

или З к.сд = В осн ´ Т всп, где В осн — количество обслуживаемых основных рабочих мест или нормативный объем выпуска продукции основным рабочим; Т всп – тарифная ставка рабочего, обслуживающего основное производство. Урочносдельная оплата труда (аккордная) (З ак.сд) исчисляется по формуле

З ак.сд = З ур + З пр, где З ур — размер оплаты труда за весь урок (задание); З пр — пре- миальное вознаграждение по условиям, принятым в договоре на урок (аккорд). Окладная оплата труда (З окл) применяется при исчислении за- работка помесячно исходя из фактически отработанного времени в днях согласно штатному расписанию: З окл = (З шт / Д мес) ´ Д факт, где З шт — заработная плата по штатному расписанию (по конт- ракту), руб.; Д мес — количество рабочих дней в расчетном ме- сяце; Д факт — количество фактически отработанных рабочих дней в расчетном месяце. Месячная повременная заработная плата рабочего (З повр) опре- деляется так: n З повр = å T ч ´ T ф i , 1 где Т ч — часовая тарифная ставка рабочего соответствующего раз- ряда, руб.; Т ф i — фактическое время работы рабочего в i й день месяца, ч; n — количество отработанных дней в месяце. При многостаночном обслуживании, при совмещении профессий оплата труда рабочего осуществляется в соответствии с договорен- ностью с администрацией, закрепленной в положениях или кол- лективном договоре. При бригадной форме оплаты труда формируется бригадный фонд заработной платы (Ф з.бр): Ф з.бр = Р с.бр + Д + З прем + П, где Р с.бр — общебригадная сдельная расценка; Д — доплаты (за совмещение, за особые условия труда и т.д.); З прем — преми- альные вознаграждения; П — доля участия в доходе (прибыли) предприятия;

n Р с.бр = å T ч i ´ H выр, i =1 где Т ч i — часовые тарифные ставки, соответствующие n му раз- ряду выполненных работ, руб.; Н выр — нормы выработки ра- бочих по соответствующему разряду и профессии. Аналогично формируются фонды оплаты труда по всем другим видам коллективного труда. Отличается только механизм распре- деления коллективного фонда оплаты труда между членами трудо- вого коллектива. Как правило, при этом применяются коэффициент трудового участия (КТУ), коэффициент трудового вклада (КТВ) или множе- ство коэффициентов при высокой форме (уровне) хозяйственного расчета. Тарифная система оплаты труда — обязательная для предпри- ятий, находящихся на бюджетном финансировании, — включает: • квалификационные справочники, по которым определяется разряд работы работника соответствующей категории; • 18разрядную тарифную сетку с тарифными коэффициента- ми; • месячную тарифную ставку первого разряда, устанавливаемую государством;

• коэффициенты доплат за особые условия работы. Месячная заработная плата по тарифной системе оплаты труда (З тар) рассчитывается по формуле З тар = Т ст1 ´ К тар, где Т ст1 — месячная тарифная ставка работника первого разряда; К тар – тарифный коэффициент работника соответствующей категории (разряда). Бестарифная система оплаты труда предусматривает опреде- ление доли заработной платы каждого работника в общем фонде оплаты труда предприятия или подразделения предприятия. Расчет заработной платы каждого работника включает: • определение количества баллов, заработанных в течение меся- ца, с учетом КТУ: К i = У к ´ Т ч ´ КТУ, где У к — уровень квалификации работников в баллах; Т ч — коли- чество отработанных часов; КТУ — коэффициент трудового участия; • определение общей суммы баллов, заработанных всеми работ- никами предприятия: К = å Ki; • определение доли (У фот) фонда оплаты труда (ФОТ), приходя- щейся на оплату одного балла, руб.: У фот = ФОТ / К; • определение заработной платы каждого отдельного работни- ка: 3 i = К i ´ У фот. Планирование заработной платы осуществляется с помощью нормативов дифференцированно. Фонд заработной платы по нор- мативному методу определяется по следующему алгоритму: n ФЗП пл = å Q i ´ H з.пл, i =1 где Q i — планируемый объем продукции i й номенклатуры; Н з.пл — норматив заработной платы на единицу продукции, руб. Фонд заработной платы может быть рассчитан также укрупнен- ным методом при помощи одной из следующих формул: ФЗП пл = ФЗП баз ´ И з.пл/ И п.тр, где ФЗП баз — базовая величина фонда заработной платы; И з.пл, И п.тр – индексы соответственно заработной платы и произво- дительности труда;

ФЗП пл = ФЗП баз + D ФЗП пл, где D ФЗП пл = Н з.пл ´ К; Н з.пл — норматив прироста заработной платы на каждый процент прироста объема продукции (ра- бот), руб.; К – коэффициент роста объема продукции; ФЗП пл = ВД – М – А – П – Н, где ВД — валовой доход предприятия; М — материальные затраты; А – амортизационные отчисления; П — прибыль, остающаяся в распоряжении предприятия; Н — налоги и начисления. Дифференцированные методы планирования фонда заработной платы предусматривают расчеты фондов заработной платы по це- хам (подразделениям) с последующим суммированием по следу- ющей схеме:

где Д ч — доплаты за работу в ночное время, за условия работы, за обучение учеников и др.; Д дн — оплата вынужденных внут- рисменных перерывов (в том числе подросткам, кормящим матерям и т.д.); Д мес — оплата целодневных перерывов в ра- боте (отпусков по учебе, очередных отпусков и т.д.).

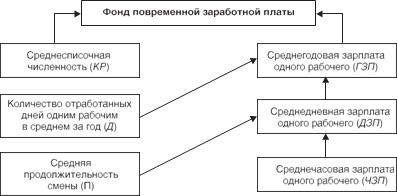

При анализе оплаты труда определяется абсолютное (D ФЗП абс) и относительное (D ФЗП отн) отклонения фактически использован- ных средств на оплату труда (ФЗП ф) от планового фонда заработ- ной платы (ФЗП пл): D ФЗП абс = ФЗП ф — ФЗП пл; D ФЗП отн = ФЗП ф — ФЗП пл ´ К в.о, где К в.о — коэффициент выполнения плана по производству продукции. Анализ факторов абсолютного и относительного отклонения по фонду заработной платы проводится раздельно по переменной и постоянной частям фонда заработной платы. Переменная часть фонда заработной платы зависит от объема производства продук- ции, его структуры, удельной трудоемкости и уровня среднечасо- вой оплаты труда. Постоянная часть фонда оплаты труда зависит от среднесписочной численности работниковповременщиков и служащих и их среднего заработка за анализируемый период вре- мени. Детерминированная факторная система фонда заработной пла- ты рабочихповременщиков представлена на рис. 5.2. Для детерминированного факторного анализа абсолютного от- клонения по фонду повременной зарплаты могут быть использо- ваны следующие модели: ФЗП = КР ´ ГПЗ; ФЗП = КР ´ Д ´ ДЗП;

Рис. 5.2 ФЗП = КР ´ Д ´ П ´ ЧЗП. Анализ соответствия между темпами роста средней заработной платы и производительностью труда определяется на основе ин- дексного метода: К оп = И гв / И сз, где К оп — коэффициент опережения; И гв, И сз — индексы соответ- ственно годовой выработки и среднего заработка работа- ющих. Для определения суммы экономии ( Э) или перерасхода (+ Э) фон- да заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты используют формулу ± Э = ФЗП ф ´ (И сз — И чв)/ И сз, где И чв — индекс часовой выработки. В условиях инфляции при анализе роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (И ц) за анализируемый период: И з.п = З ср.ф/ З ср.пл ´ И ц.

Примеры решения задач Задача 5.1. Рабочий на предприятии сделал за день 42 изделия. Расценка за изделие 80 руб. Вычислите заработок рабочего за день. Решение Заработок рабочегосдельщика за день составит: 80 руб. ´ 42 = 3360 руб. З а д а ч а 5.2. Рабочийсдельщик заготовил 2000 кг вторичного сырья (расценка за 1 т — 200 руб.). Кроме того, им было реализо- вано товара на сумму 1250 руб. (премия от суммы продаж состав- ляет 2%). Определите полный заработок рабочего. Решение Основная заработная плата рабочего:

200 руб./т ´ 2 т = 400 руб. Сумма премии за реализацию товара: 1250 руб. ´ 2%/100% = 25 руб. К основной заработной плате за заготовку вторичного сырья прибавим сумму премии и получим полный заработок: 400 + 25 = 425 руб.

З а д а ч а 5.. Рабочийсдельщик выполнил норму выработки про- дукции на 120%. Его заработок по прямым сдельным расценкам составил 800 руб. на норму выработки. По внутризаводскому по- ложению сдельные расценки за продукцию, выработанную сверх нормы до 110%, повышаются в 1,2 раза, от 110 до 120% — в 1,4 раза. Определите полный заработок рабочего. Решение Основная заработная плата рабочего без повышения тарифа: 800 ´ 120/100 = 960 руб. Прирост оплаты за сверхплановую продукцию (это добавка 20% (коэффициент 0,2) и 40% (коэффициент 0,4) за перевыполне- ние): [800 ´ (110 — 100)/100] ´ 0,2 = 16 руб.; [800 ´ (120 — 110)/100] ´ 0,4 = 32 руб. К основной оплате прибавляем дополнительную оплату за пе- ревыполнение плана и получим полный заработок рабочего: 960 + 16 + 32 = 1008 руб.

З а д а ч а 5.. Рабочийналадчик на втором участке имеет зарабо- ток по тарифной ставке 700 руб. Норма (план) выработки его участка – 1000 ед. продукции. Фактически же изготовлено 1200 ед. Найдите заработную плату наладчика. Решение Косвенная сдельная расценка: 700/1000 =0,7 руб. Заработок наладчика: 0,7 ´ 1200 = 840 руб. Задача 5.5. Механик отработал в марте 165 ч. Часовая тарифная ставка — 5 руб. 20 коп. Рассчитайте заработок механика. Решение 5 руб. 20 коп. ´ 165 ч = 858 руб. Задача 5.. Рабочийповременщик отработал 170 ч и в течение месяца сэкономил материалов на 260 руб. На предприятии дей- ствует положение о премировании за экономию материалов в раз- мере 40% от суммы экономии. Тарифная часовая ставка — 5 руб. 60 коп. Вычислите зарплату рабочего. Решение Основная заработная плата: 5 руб. 60 коп. ´ 170 ч = 952 руб. Премия за экономию материалов: (260 ´ 40) / 100 = 104 руб. Общая сумма заработка за месяц: 952 + 104 = 1056 руб.

Задача 5.. Часовая ставка инженера — 6 руб. 20 коп. и по усло- виям договора 30% премии ежемесячно. Он отработал в течение месяца 140 ч. Рассчитайте заработок инженера. Решение Повременная оплата за 140 ч: 6 руб. 20 коп. ´ 140 = 868 руб. Премия от этой суммы: 868 ´ 30 / 100 = 260 руб. 40 коп. Общая сумма за месяц: 868 + 260,4 = 1128 руб. 40 коп.

5 Задача 5.. Бухгалтер имеет оклад 1200 руб. В марте он шесть рабочих дней провел в отпуске при общей длительности рабочего месяца 22 дня. Найдите заработок бухгалтера за проработанное время. Решение Сумма оклада за один день: 1200/22 = 54 руб. 55 коп. Заработок за проработанное время: 54,55 ´ (22 — 6) = 872 руб. 80 коп. Задача 5.. Работник был принят на работу в сентябре. Работник проболел в декабре 5 рабочих дней. В ноябре его заработок соста- вил 2000 рублей за 20 рабочих дней, в октябре – 1855 руб. за 19 рабочих дней, в сентябре – 2700 руб. за 25 рабочих дней. Стра- ховой стаж – 8 лет (т.е. начисление больничных происходит в раз- мере 100%). Найдите сумму пособия по временной нетрудоспособности за дни болезни.

Решение Средний дневной фактический заработок за предыдущих три месяца болезни: (2000 + 1855 + 2700)/(20 +19 + 25) = 102 руб. 42 коп. Сумма, положенная рабочему по временной нетрудоспособно- сти: 102 руб. 42 коп. ´ 5 = 512 руб. 10 коп. Задача 5.10. Работнику предоставляется ежегодный отпуск на 28 рабочих дней (с 26 мая по 23 июня, в период отпуска не вклю- чается один праздничный день 12 июня). Сумма выплат работнику за последние 12 календарных месяцев составил 245 000 руб. Сред- немесячное число календарных дней — 29,4. Рассчитайте сумму отпускных. Решение Среднедневной заработок за последние 12 календарных меся- цев: 245 000 / 12 / 29,4 = 694 руб. 44 коп. Сумма отпускных: 28 ´ 694,44 = 19 444 руб. 32 коп. Задача 5.11. Определите расценку на изделие на основе следу- ющих данных: а) часовая тарифная ставка рабочего V разряда — 55 руб.; норма времени на обработку одного изделия — 2,6 нормочаса; б) для сборки агрегата необходимо затратить 2 нормочаса труда рабочего V разряда, 6 нормочасов — рабочего III разряда и 4 нор- мочаса — рабочего I разряда; тарифная ставка рабочего I разря- да – 35,8 руб.; III разряда — 41,3 и V разряда — 55 руб. Решение 1. Расценка обычно устанавливается за единицу продукции (вы- полненной работы). Расценка на изделие: 55 ´ 2,6 = 1,43 руб. 2. В тех случаях, когда работа должна выполняться одновремен- но группой рабочих, устанавливается коллективная сдельная рас- ценка на единицу продукции (работы) с учетом трудоемкости опе- раций и тарифных разрядов рабочих. Сдельная расценка за сборку одного агрегата: 55 ´ 2 + 41,3 ´ 6 + 35,8 ´ 4 = 501 руб. З а д а ч а 5.12. Определите дневной заработок рабочегосдельщика на основе следующих данных: 1) рабочий изготовил за день 5 шестерен, 8 втулок, 12 цилинд- ров; 2) расценки за шестерню — 30 руб., за втулку — 15, за цилиндр – 11 руб. Решение Расценку за единицу изготовленной продукции или выполнен- ной работы необходимо умножить на количество продукции или объем работы. Дневной заработок рабочего составит: 30 ´ 5 + 15 ´ 8 + 11 ´ 12 = 402 руб. Задача 5.1. Определите индивидуальный заработок каждого рабочего при коллективной сдельной оплате труда, если: 1) коллективная расценка за регулировку химического аппара- та – 2668 руб.; 2) регулировка выполняется четырьмя рабочими. Рабочий IIIразряда затратил на выполнение работы 10 ч, IV — 5, V — 20, VI разряда — 6 ч; 3) тарифные коэффициенты по действующей сетке: III разря- да — 1,126; IV — 1,324; V — 1,536; VI разряда — 1,788. Решение Вначале необходимо определить количество отработанных каж- дым рабочим часов, приведенных к разряду. Для этого тарифный коэффициент умножим на количество часов, отработанных рабо- чим соответствующего разряда. Количество часов, приведенных к разряду, составит: для рабочего III разряда 1,126 ´ 10 = 11,26; IV разряда — 1,324 ´ 5 = 6,62; V разряда — 1,536 ´ 20 = 30,72; VIраз- ряда — 1,788 ´ 6 = 10,73. Таким образом, общее количество отработанных часов, приве- денных к разряду, составило 11,26 + 6,62 + 30,72 + 10,73 = 59,33. Средний заработок, приходящийся на 1 ч работы рабочего: 2668/59,33 = 44,97 руб. Зная количество часов, приведенных к разряду, отработанных каждым рабочим, нетрудно определить его заработок. За регули- ровку химического аппарата рабочий III разряда заработал 44,97 ´ 11,26 = 506,3 руб.; IV разряда — 44,97 ´ 6,62 = 297,7 руб.; V разряда — 44,97 ´ 30,72 = 1381,5 руб.; VI разряда — 44,97 ´ 10,73 = = 482,5 руб. Задача 5.1. На предприятиях проводится систематическая ра- бота по пересмотру норм времени и норм выработки. В связи с этим значительный интерес представляет анализ влияния пере- смотра норм времени и норм выработки на заработную плату. Рассчитайте экономию затрат по сдельной заработной плате в связи с внедрением прогрессивных норм выработки и экономию по зарплате в текущем году на основе следующих данных: 1) среднемесячный фонд заработной платы рабочихсдельщиков в цехе 40 000 руб.; 2) с 1 июля в цехе вводятся новые, прогрессивные нормы выра- ботки, которые выше действующих в среднем на 25%. Решение Месячная экономия в связи с внедрением прогрессивных норм выработки составит по цеху: 40 000 [(1 — (100/(100 + 25))] = 8000 руб. Экономия до конца года (с 1 июля): 8000 ´ 6 = 48 000 руб. Эта экономия заработной платы (48 тыс. руб.) может быть использова- на предприятием, например, для расширения выпуска продукции и привлечения дополнительной рабочей силы. Задача 5.15. Цель анализа использования фонда заработной платы по категориям работающих — изучение расхода фонда зара- ботной платы по каждой категории работающих, выявление име- ющихся отклонений от плана и резервов. Определите абсолютные и относительные отклонения в исполь- зовании фонда зарплаты на основе данных табл. 5.1, если план предприятием выполнен на 100%. Таблица 5.1

* Средневзвешанная Решение Прежде всего необходимо выявить отклонения в расходовании общего фонда зарплаты по предприятию в целом за счет содержа- ния сверхплановой численности работников и превышения сред- ней заработной платы. В целом по предприятию сверхплановая численность работников составила 420 — 395 = 25 человек. Всвязи с этим допущен перерасход фонда зарплаты в сумме 4010,1 ´ 25 = = 100 252,5 руб. Повышение средней зарплаты на одного работаю- щего привело к перерасходу фонда заработной платы в размере (4048,6 — 4010,1) ´ 420 = 16 170 руб. Всего перерасходовано: 100 252,5 + l6 170 = 116 422,5 руб., или 1 700 412 – 1 583 990 = =116 422 руб. (отклонение на 0,5 руб. за счет округления цифр при расчетах). Отклонения заработной платы по категориям работающих: • за счет содержания сверхплановой численности рабочих допу- щен перерасход фонда зарплаты в сумме 4000 ´ (320 — 300) = = 80 000 руб. В результате превышения средней заработной платы рабочих перерасходовано (4050 — 4000) ´ 320 = = 16 000 руб. Общий перерасход составил 80 000 + 16 000 = = 96 000, или 1 296 000 — 1 200 000 = 96 000 руб.; • по ИТР перерасход допущен изза превышения средней зар- платы на сумму (4220 — 4200) ´ 45 = 900 руб.; • по категории служащих перерасход фонда заработной платы на 19 500 руб. [(35 — 30) ´ 3900] произошел изза сверхплановой численности. Таким образом, на предприятии перерасход фонда зарплаты изза содержания сверхплановой численности работников соста- вил (100 252/1 583 990) ´ 100 = 6,33% к плановому фонду зар- платы. Перерасход изза повышения средней зарплаты на одного ра- ботающего (16 170/1 583 990) ´ 100 = 1,02%. Общий перерасход 6,33 + 1,02 = 7,35%. Задача 5.1. Рассчитайте месячную заработную плату членов бригады при установлении КТУ на сдельный приработок и пре- мию, если: 1) общебригадный фонд оплаты труда за месяц 18 315 тыс. руб.; 2) заработная плата по тарифу 10 980 тыс. руб.; 3) сдельный приработок бригады — надтарифная часть, образу- емая за счет перевыполнения рабочими норм выработки (рассчи- тывается путем определения разницы между фондом заработной платы, начисленным в целом на бригаду, и общебригадным при- работком по тарифу за фактически отработанное время) — 1647 тыс. руб.; 4) сумма увеличения сдельных расценок за работу по отрасле- вым нормам 1894 тыс. руб.; 5) премия по действующему положению 3794 тыс. руб. Решение Расчет месячной зарплаты рабочих бригады с учетом КТУ при- веден в табл. 5.2.

Таблица 5.2

1. Тарифная заработная плата каждого члена бригады (часовая тарифная ставка рабочего умножается на фактически отработанное им время) — гр. 7 табл. 5.2. 2. Для получения расчетных величин, используемых для распре- деления сдельного приработка и премии, тарифная заработная плата каждого рабочего (гр. 7) умножается на его КТУ в данном месяце (гр. 8). Полученные в гр. 11 результаты суммируются (S = = 11 095,2 тыс. руб.). 3. Величина сдельного приработка и премии на единицу суммы расчетных величин: (3794,0 + 3541,0) = 7335 тыс. руб.,

7335/11 095,2 = 0,661. 4. Для определения размера сдельного приработка и премии, начисляемых каждому рабочему, расчетная величина 0,661 умно- жается на расчетную тарифную зарплату с учетом КТУ: гр. 12 = = 0,661 ´ гр. 11. 5. Суммированием тарифной заработной платы с начисленны- ми сдельным приработком и премией определяется заработная плата каждого рабочего за отчетный месяц: гр. 13 = гр. 7 + гр. 12. Задача 5.1. Расчет средней часовой, дневной, месячной (годо- вой) заработной платы рабочих за год (тыс. руб.) приводится в табл. 5.3. Таблица 5.3

Продолжение табл. 5.3

10 Окончание табл. 5.3

ТесТы укажите правильный вариант ответа

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 170; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.175.182 (0.216 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||