Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизація необоротних активівСодержание книги

Поиск на нашем сайте

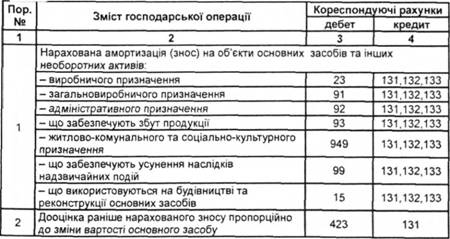

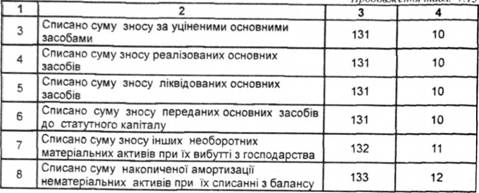

Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і припиняється на термін його реконструкції, модернізації, добудування, дообладнання, консервації. Нарахування амортизації здійснюється щомісячно. Нарахування амортизації починається з місяця, наступного за місяцем, в якому об'єкт основних засобів став придатним для користування. Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття об'єктів основних засобів. Для нарахування амортизації необоротних активів складають Розрахунок нарахування амортизації основних засобів та інших необоротних активів (ф. №ОЗСГ-5). Розрахунок використовують для визначення річної і місячної суми амортизації на 1 січня. Необоротні активи групують за групами та видами об'єктів, а також передбачають розподіл амортизації за об'єктами обліку. Форма розрахунку наведена на с. 367. У наступні звітні періоди суму амортизації необоротних активів за січень коригують, враховуючи зміни в їх складі за попередній місяць. При цьому щомісячно складають Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули (ф. № ОЗСГ-6). В цій відомості зазначають вид основних засобів за класифікаційними групами та кореспондуючими рахунками, суму амортизації за об'єктами, що надійшли і вибули. За об'єктами, що надійшли, сума амортизації донараховується до попереднього місяця, а за вибулими - вираховується. Форма відомості наведена на с. 368. На підставі Розрахунку нарахування амортизації основних засобів та інших необоротних активів (ф. №ОЗСГ-5) та Відомості нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули (ф. ОЗСГ-6), щомісячно складають Зведену відомість нарахування амортизації основних засобів та інших необоротній активів (ф. №ОЗСГ-7). У ній записують розподіл амортизації за об'єктами обліку, нараховану суму амортизації за минулий місяць, зміни суми амортизації за об'єктами, що надійшли й вибули, та суму амортизації, нараховану в поточному місяці Для обліку зносу необоротних активів призначено рахунок 13 "Знос (амортизація) необоротних активів", на якому узагальнюється інформація про нараховану амортизацію та індексацію зносу необоротних нематеріальних і матеріальних активів. Рахунок 13 "Знос (амортизація) необоротних активів" має такі субрахунки: 131 "Знос основних засобів"; 132 "Знос інших необоротних матеріальних активів"; 133 "Накопичена амортизація нематеріальних активів"; 134 "Накопичена амортизація довгострокових біологічних активів". 135 "Знос інвестиційної нерухомості" За кредитом рахунка 13 "Знос (амортизація) необоротних матеріальних активів" відображається нарахування амортизації та індексації зносу необоротних активів, за дебетом зменшення суми зносу. На субрахунку 131 "Знос основних засобів" узагальнюється інформація про знос тих необоротних активів, облік яких ведеться на рахунку 10 "Основні засоби". На субрахунку 132 "Знос інших необоротних матеріальних активів" узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 "Інші необоротні активи". На субрахунку 133 "Накопичена амортизація нематеріальних активів" узагальнюється інформація про суму накопиченої амортизації нематеріальних активів. На субрахунку 134 "Накопичена амортизація довгострокових біологічних активів" узагальнюється інформація про суму амортизації, нарахованої на довгострокові біологічні активи, облік яких ведеться на субрахунку 162 "Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю" та 164 "Довгострокові біологічні активи тваринництва, які оцінені за первісною вартістю". На субрахунку 135 "Знос інвестиційної нерухомості" узагальнюється інформація про суму зносу інвестиційної нерухомості, облік якої ведеться на субрахунку 100 "Інвестиційна нерухомість" за первісною вартістю. На інвестиційну нерухомість, облік якої ведеться за справедливою вартістю, знос (амортизація) не нараховується. Аналітичний облік зносу (накопиченої амортизації) необоротних активів ведеться відповідно за видами основних засобів, інших матеріальних необоротних активів та нематеріальних активів. Нарахування зносу необоротних активів оформляється такими записами на рахунках бухгалтерського обліку

|

||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 120; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.166.157 (0.006 с.) |