Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік поточних біологічних активів

П(С)БО 30 "Біологічні активи" містить такі визначення термінів. Біологічний актив - тварина або рослина, яка у процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди. Біологічні перетворення - процес якісних і кількісних змін біологічних активів. Витрати на місці продажу - витрати, пов'язані з продажем біологічних активів і сільськогосподарської продукції на активному ринку, зокрема комісійні винагороди продавцям, брокерам, непрямі податки, що сплачуються у процесі реалізації продукції. Група біологічних активів - сукупність подібних за характеристиками, призначенням та умовами вирощування тварин або рослин. Довгострокові біологічні активи - усі біологічні активи, які не є поточними біологічними активами. Додаткові біологічні активи - біологічні активи, одержані у процесі біологічних перетворень. Поточні біологічні активи - біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в інший спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі. Сільськогосподарська продукція - актив, одержаний в результаті відокремлення від біологічного активу, призначений для продажу, переробки або внутрішньогосподарського споживання. Сільськогосподарська діяльність - процес управління біологічними перетвореннями з метою отримання сільськогосподарської продукції та/або додаткових біологічних активів. За галузевою ознакою виділяються біологічні активи рослинництва і біологічні активи тваринництва. Прикладами біологічних активів і сільськогосподарської продукції е: у рослинництві - зерно, овочі, цукрові буряки, картопля та ін.; у тваринництві - молоко, яйця, мед, приріст живої маси, приплід та ін. (табл.. 7.6). Від окремих біологічних активів та їх груп, крім сільськогосподарської продукції, можуть бути отримані додаткові біологічні активи (у рослинництві - чубуки, саджанці; у тваринництві - приплід, нові рої бджіл, матеріал для розведення риби тощо). Первісне визнання додаткових біологічних активів відображається в обліку у тому звітному періоді, у якому вони відокремлені від біологічного активу.

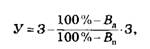

Біологічний актив та/або сільськогосподарська продукція визнаються активом, якщо є імовірність отримання підприємством у майбутньому економічних вигід, пов'язаних з їх використанням, а їх вартість може бути достовірно визначена. Об'єктом бухгалтерського обліку є окремий вид біологічних активів або їх група. Сільськогосподарську продукцію оприбутковують із виробництва на підставі відповідних документів. Бухгалтер повинен чітко визначити обов'язки посадових осіб щодо оформлення документів з тим, щоб забезпечити правильний облік виходу продукції за всіма виробничими підрозділами підприємства. Первинний облік виходу зерна від урожаю можна здійснювати за реєстрами або путівками відправки зерна та іншої продукції з поля. Зерно, одержане від урожаю, потребує додаткового сортування, підсушки, очищення. Цей процес оформляють актом на сортування і сушіння продукції рослинництва (форма № 82). В акті вказують вагу зерна, відпущеного для сушіння, вагу одержаного якісного зерна, зерновідходів, розмір усушки і невикористовуваних відходів. Якість одержаного зерна визначають за допомогою лабораторного аналізу. Акт підписують особи, які виконували роботи з сушіння і сортування зерна, завідуючий током, вагар, а затверджує керівник господарства. Розмір усушки зерна визначають за формулою

де У- усушка зерна; З - вага зерна переданого на сушіння; В - процент вологості зерна до сушіння; Ва - процент вологості зерна після сушіння. Наприклад, відпущено для сушіння 10 000 кг зерна вологістю 19 %, а від сушіння одержане зерно вологістю 17 %. За таких умов усушка становитиме 241 кг

Отже, в результаті сушіння потрібно списати 241 кг зерна, а залишиться 9759 кг зерна вологістю 17 %. Під час переробки зерна на току невикористовувані відходи (мертва засміченість та усушка) списуються методом "червоне сторно": дебет рахунку 27 "Продукція сільськогосподарського виробництва" і кредит рахунку 23 "Виробництво". Зерно, яке планують використати на насіння, зберігають і обліковують окремо. Під час засипки його на насіння складають акт. Витрачання насіння і посадкового матеріалу оформляють актом на витрату насіння і садивного матеріалу (форма № ВЗСГ-4). Його складають після закінчення посіву на кожному полі і приймання робіт. Після підпису агрономом акт підлягає затвердженню керівником підприємства.

Первинним документом з обліку продукції овочівництва, садівництва і картоплі є щоденник надходження сільськогосподарської продукції (форма № 81). Оприбуткування від урожаю кормів здійснюють за окремими документами. Корми можна згодовувати тваринам шляхом випасу, тобто без попереднього збирання; у вигляді скошеної зеленої маси трав, гички і листків, одержаних при збиранні коренеплодів та овочів; заготовляти для наступного згодовування (сіно, солома, коренеплоди, силос, сінаж та ін.). Корми, згодовані тваринам без їх попереднього збирання (шляхом випасу), на складі не оприбутковують. Кількість згодованих таким способом кормів визначають розрахунковим шляхом за зоотехнічним або укісним методом. Зоотехнічний метод полягає в тому, що визначають потребу кормів за нормами на виробництво продукції. Від цієї потреби віднімають фактичне витрачання кормів згідно з первинними документами. Одержана різниця буде становити вихід кормів із пасовища. Наприклад, на пасовищі випасались корови. За цей період від них одержано 1000 ц молока. Потреба кормів для одержання 1 кг молока становить 1,1 кормової одиниці. Отже, на одержане молоко потрібно використати 1100 ц кормових одиниць. Якщо протягом пасовищного періоду коровам згодували кормів у розмірі 700 ц кормових одиниць, то решту 400 кормових одиниць дало пасовище. їх за коефіцієнтом переводять у зелену масу і встановлюють таким способом, скільки зеленої маси дало пасовище. Укісний метод передбачає скошування трав на контрольних ділянках, які огороджені і на яких не випасають тварин. Кількість кормів, одержаних на контрольних ділянках, перераховують на всю площу пасовища і встановлюють загальний вихід кормів. Для оприбуткування кормів, згодованих шляхом випасу, складають акт на оприбуткування пасовищних кормів (форма № 93) та акт на оприбуткування пасовищних кормів, врахованих за укісним методом (форма № 93а). Результати приймання грубих і соковитих кормів комісія оформляє актом на приймання грубих і соковитих кормів (форма № 92). Акт складають у двох екземплярах. Від тварин одержують молоко, вовну, яйця, мед та іншу продукцію. Продукцією тваринництва є також приплід, привіс і приріст. Для оприбуткування молока складають журнал обліку надою молока (форма № 112). Настриг вовни від овець оприбутковують за актом настригу і прийняття вовни (форма № 115). Оприбуткування яєць, меду, риби проводять за щоденником надходження сільськогосподарської продукції (форма № 81). На птахофабриках та у спеціалізованих птахівничих господарствах використовують акт на сортування яєць у цеху інкубації (форма № 109), виробничий звіт про переробку птиці та вихід продукції (форма № 110), звіт по складу-холодильнику (форма № 111) та ін. У складі молодняку тварин і тварин на відгодівлі постійно відбуваються зміни. Кількість тварин збільшується за рахунок одержання приплоду від власного маточного поголів'я, придбання на стороні, вибракування худоби з основного стада і постановки на відгодівлю. Зміни відбуваються також внаслідок переведення тварин з однієї вікової групи в іншу, переміщення з ферми на ферму, збільшення живої маси внаслідок її приросту, а також збільшення вартості тварин внаслідок витрат на їх утримання.

З підприємства вибувають тварини в порядку їх продажу. Значну частину молодняку використовують для формування власного основного стада. Частину тварин забивають на м'ясо, можуть траплятись випадки вимушеного забою і загибелі тварин внаслідок хвороб та з інших причин. Бухгалтерський облік має відображати всі зазначені зміни в поголів'ї тварин на підставі відповідних документів. Приплід телят, поросят, ягнят (крім каракульських), лошат, нових сімей бджіл оформляють "Актом на оприбуткування приплоду тварин" (форма № ПБАСГ-3). Забій, вимушену прирізку, падіж чи загибель від стихійного лиха тварин оформляють "Актом на вибуття худоби та поточних біологічних активів тваринництва (форма № ПБАСГ-6). В акті мають бути вказані причини та обставини вибуття тварин і птиці, а також можливе використання продукції. Продаж тварин оформляють "Товарно-транспортними накладними на відправку-приймання тварин і птиці" (спеціалізована форма № 1 с.г., тварини). За ведення обліку на фермі відповідає її завідуючий (бригадир) або інший керівник підрозділу. На підставі первинних документів про рух худоби на фермі ведуть "Книгу обліку руху тварин і птиці на фермі" (форма № ПБАСГ-12). Записи в Книзі потрібно робити щодня, реєструючи дані окремих документів, та визначати кількість поголів'я на початок наступного дня. Ці дані переносять у "Відомість витрати кормів" (форма № 94), де на підставі затверджених раціонів контролюють щоденне витрачання кормів. Згідно з первинними документами і записами у книзі щомісяця складають "Звіт про рух тварин і птиці на фермі" (форма № ПБАСГ-13). Його готує зоотехнік або обліковець, підписує також завідуючий фермою чи бригадир і разом з первинними документами про надходження та вибуття тварин і птиці подають у бухгалтерію. Біологічні активи, придбані за плату, оприбутковуються за первісною вартістю, яка складається з витрат, фактично понесених підприємством для їх одержання, зокрема: - ціни придбання за вирахуванням знижок, відповідно до договору з постачальником (продавцем), непрямих податків, крім випадків, якщо вони не відшкодовуються підприємству відповідно до чинного законодавства;

- суми ввізного мита; - витрат на транспортування; - інших витрат, безпосередньо пов'язаних з придбанням біологічних активів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. Первісною вартістю біологічного активу, переведеного до складу довгострокових біологічних активів зі складу поточних біологічних активів, є його справедлива вартість, зменшена на очікувані витрати на місці продажу, визначена на дату такого переводу. Біологічні активи відображаються на дату проміжного та річного балансу за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Визначення справедливої вартості додаткових біологічних активів та сільськогосподарської продукції ґрунтується на цінах активного ринку. Поточні біологічні активи, справедливу вартість яких на дату балансу достовірно визначити неможливо, визнаються та відображаються за первісною вартістю. Сільськогосподарська продукція та додаткові біологічні активи при їх первісному визнанні оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Сільськогосподарська продукція після її первісного визнання та біологічні активи, які не використовуються у сільськогосподарській діяльності, відображаються у бухгалтерському обліку і звітності за найменшою з двох оцінок; первісною вартістю або чистою вартістю реалізації. Придбані сільськогосподарська продукція та матеріали сільськогосподарського призначення обліковуються окремо від сільськогосподарської продукції, одержаної від власного виробництва. До поточних біологічних активів рослинництва належать сільськогосподарські культури, які використовуються у виробництві менше одного року або операційного циклу. Поточні біологічні активи тваринництва представлені тваринами на вирощуванні та відгодівлі. Поточні біологічні активи включають такі групи: - поточні біологічні активи рослинництва, оцінені за справедливою вартістю; - поточні біологічні активи тваринництва, оцінені за справедливою вартістю; - поточні біологічні активи тваринництва, оцінені за первісною вартістю. Об'єктами обліку поточних біологічних активів рослинництва є сільськогосподарські рослини або їх однорідні групи. їх обліковують за рахунком 23 "Виробництво" у складі незавершеного виробництва в рослинництві. Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю, відображають на субрахунку 211 "Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю", з якого їх списують у дебет рахунку 23 "Виробництво" і показують у складі незавершеного виробництва з рослинництва. Синтетичний облік молодняку тварин, тварин на відгодівлі, звірів, птиці, кролів і бджіл ведуть на рахунку 21 "Поточні біологічні активи". Це активний рахунок. За дебетом його відображають наявність поголів'я, його надходження, а також дооцінку внаслідок оприбуткування приросту живої маси або виходячи з кількості і вартості кормо-днів. За кредитом рахунку обліковують вибуття поголів'я. Переведення тварин з однієї вікової групи в іншу, а також з ферми на ферму відображають за дебетом і кредитом цього рахунку

Для обліку тварин за рахунком 21 передбачено два субрахунки: - 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю"; - 213 "Поточні біологічні активи тваринництва, які оцінені за первісною вартістю". На субрахунку 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю" ведеться облік наявності та руху поточних біологічних активів тваринництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада, тощо). На субрахунку 213 "Поточні біологічні активи тваринництва, які оцінені за первісною вартістю" ведеться облік наявності та руху поточних біологічних активів тваринництва, справедливу вартість яких достовірно визначити неможливо, внаслідок чого їх оцінювання здійснено відповідно до П(С)БО 9 "Запаси". Аналітичний облік ведеться за видами (групами) поточних біологічних активів тваринництва. До субрахунків 212 і 213 доцільно відкривати субрахунки другого порядку за видами тварин. Облік за рахунком 21 "Поточні біологічні активи" ведуть у журналі-ордері № 8 с.г. та відомості. Запис у ньому здійснюють на підставі звітів про рух худоби і птиці. Облік ведуть у розрізі ферм за видами і статево-віковими групами тварин. Якщо на підприємстві є декілька ферм, то наявність та рух поголів'я узагальнюють за всіма фермами. Дані відображають за місяць та наростаючим підсумком з початку року" Рахунок 21 "Поточні біологічні активи" призначено для обліку й узагальнення інформації про наявність та рух поточних біологічних активів тваринництва, зокрема тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада й реалізованої без ставлення на відгодівлю, тварин, прийнятих від населення для реалізації, та рослинництва, які оцінюються за справедливою вартістю, зокрема зернові, технічні, овочеві та інші культури тощо. За дебетом рахунку 21 відображають надходження тварин з виробництва, від придбання та інше, а за кредитом - вибуття. Рахунок 27 "Продукція сільськогосподарського виробництва" використовують для обліку наявності та руху сільськогосподарської продукції, яка призначена для продажу на сторону, невиробничого споживання, виробничих цілей (насіння, корми, саджанці), побічної продукції. Одержання сільськогосподарської продукції з виробництва відображають за дебетом рахунку 27 і кредитом рахунку 23. Списання продукції показують за кредитом рахунку 27 і дебетом рахунків 90, 23,91,92 та ін. Сільськогосподарська продукція під час її відокремлення від біологічного активу включає: в рослинництві - зерно, плоди, ягоди, овочі, насіння, зелену масу, картоплю, коренеплоди, сіно; у тваринництві - молоко, вовну, яйця, мед.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.251.154 (0.033 с.) |